基于嶺回歸的4萬億經濟刺激計劃效果的評估

2010-07-23 11:10:54黎鵬

統計與決策 2010年5期

黎 鵬

(中南民族大學 經濟學院,武漢 430074)

0 引言

為了應對金融海嘯導致的全球經濟危機,我國政府提出了4萬億經濟刺激方案,力爭我國經濟增長“保八”。該方案能否確保“保八”目標的順利實現,得到了海內外各界的關注,各種觀點和預測層出不窮。根據凱恩斯的國民收入決定模型Y=I+C+G+EX,影響國民收入的四個因素為:投資I、消費C、政府財政支出G和出口EX。對照此模型,本文將影響經濟增長的因素劃分為4種,估計出在其共同作用下各個因素對經濟增長的拉動作用系數。并根據系數評估4萬億經濟刺激方案能否實現“保八”的目標。

1 模型構建與參數估計

1.1 對數線性模型簡介

本文引入1個因變量序列:國內生產總值{GDPt},4個分別代表不同影響經濟增長因素的自變量序列:全社會固定資產投資總額{It}、社會消費品零售總額{Ct}、國家財政支出{Gt}和出口額{EXt}。采用如下式(1)的對數線性模型來擬合。

之所以選擇對數線性模型有如下兩個理由:

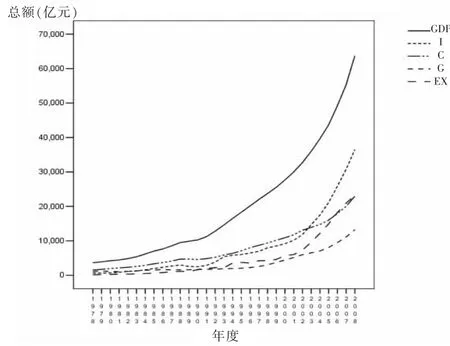

(1)如下圖1,自變量和因變量序列對時間呈現非線性的指數上升,對變量進行對數變換后可以有效剔除變量的非線性趨勢;

(2)對于任意對數線性模型 Ln(Y)=β0+β1Ln(X)+ε 而言,方程兩邊同時對X求導,即可得整理得到所以對數線性模型的各個回歸參數有明顯的經濟意義:體現了自變量變化率所導致的因變量變化率。具體對于本文模型式(1)而言,參數β1,β2,β3,β4分別表示自變量序列{It},{Ct},{Gt},{EXt}增長率所導致的因變量序列{GDPt}的增長率。

1.2 數據來源及初處理

選取1978~2008年的國內生產總值{GDPt}、全社會固定資產投資總額{It}、社會消費品零售總額{Ct}、國家財政支出{Gt}、出口額{EXt}和居民消費價格指數{GPIt}序列年度數據,長度為31年。其中1978~2007的30個年度數據來自于各年的 《中國統計年鑒》,由于2009的統計年鑒尚未最終出版,2008年的數據來自于國家統計局的相關統計公報。

考慮到歷年通貨膨脹率的影響,首先將自變量序列和所有因變量序列通過居民消費價格指數序列{CPIt}調整到以1978年價格水平計價的相對值,如圖1。

對各個變量序列取自然對數剔除非線性指數趨勢后,考慮到我們關心的僅是變量的變化率,而不是變量的絕對數值,所以將取對數后的以1978年價格水平計價的數據進行減去均值除以標準差的標準化處理。經過數據的初處理,最后進入回歸的為以1978年價格水平計價對數化后標準化的數據。

由于經過標準化處理后的變量序列均轉換成均值為0并且方差為1的序列,所以式(1)中的常數項參數β0變為0。式(1)退化為如下沒有截距項的式(2):

1.3 普通最小二乘法(OLS)的估計結果

圖1 以1978年價格水平計價的自變量與因變量序列圖

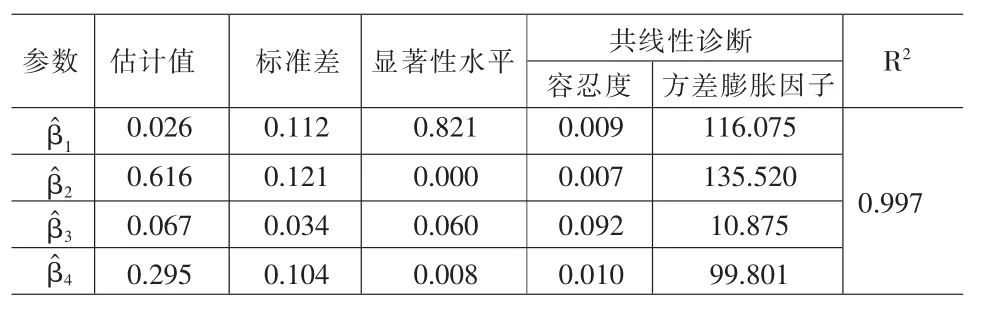

表1 普通最小二乘法估計結果表

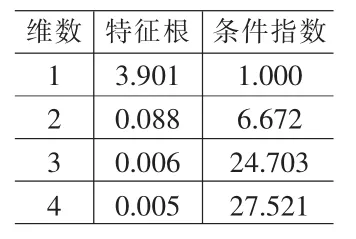

表2 特征根與條件指數表

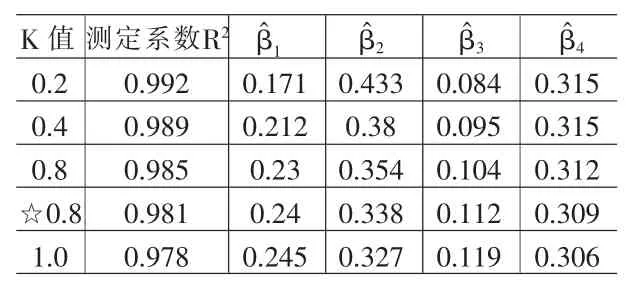

表3 嶺回歸估計結果表(部分)

對經過初處理的數據采用普通最小二乘法估計式(2)模型得到結果如表1。

表1中,各個參數估計值符號正確,除β1外其他參數顯著性水平較高;測定系數R2趨向于1,顯示模型整體擬合效果較好。但是,各個參數的容忍度數值均小于經驗值0.1,方差膨脹因子較大,并且表2中四個維數的特征根有3個趨向于0,四個維數的條件指數有兩個趨向于30,均顯示了該模型中自變量間的多重共線性較為嚴重。

多重共線性的存在通常會導致被估計參數方差過大、不穩定和不準確。具體到式(2)模型會導致無法相對準確的估計各個自變量增長率對因變量GDP增長率的彈性系數。為了有效克服模型自變量間的多重共線性問題,提高參數估計值的精度,必須采用其他估計辦法。

1.4 嶺回歸(Ridge regression)的估計結果

對于任意回歸模型Y=X·β+ε(其中Y為因變量觀察值列向量,X為自變量觀察值矩陣,β為被估計參數列向量,ε為誤差列向量)而言,參數的普通最小二乘法估計為:

由于自變量間存在的多重共線性問題,導致方差協方差矩陣XT·X接近奇異矩陣即|XT·X|→0,進行矩陣求逆運算后(XT·X)-1內的各元素都很大, 從而導致被估計參數β的方差協方差均很大。

如上分析,在多重共線性的情況下,參數估計不準確的根本原因是矩陣XT·X趨向一個奇異矩陣。嶺回歸正是在矩陣XT·X上加上一個k倍的單位矩陣 I使得 XT·X+k·I不再近似為一奇異矩陣,從而克服多重共線性對參數估計的影響。參數估計值由式(3)變為如下式(4):

使用經過初處理對數化后標準化的數據得到式(2)的嶺回歸估計結果如圖2、圖3和表3。

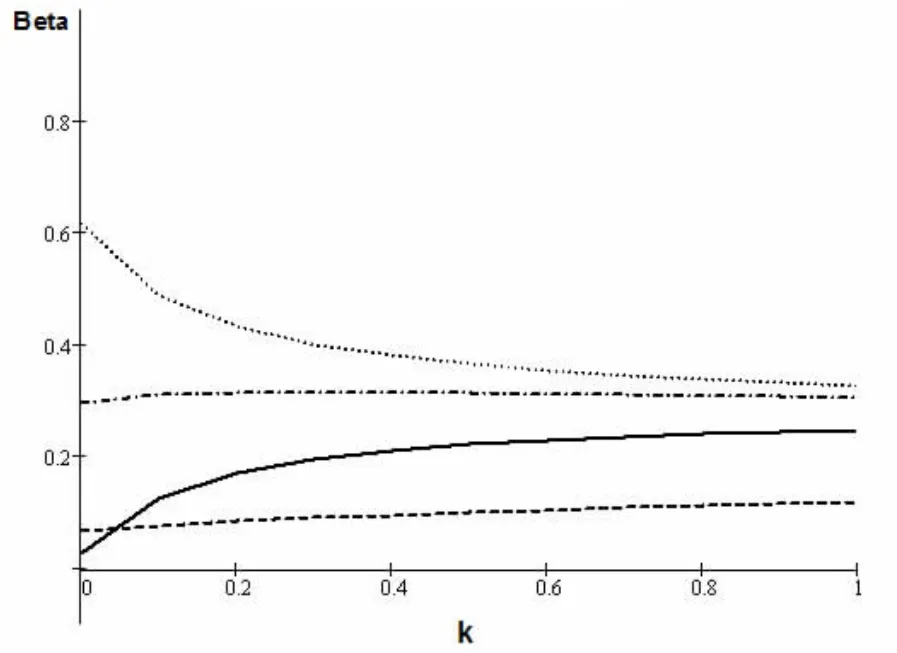

觀察圖2嶺跡圖發現當k=0.8時,各參數估計值趨向與穩定,圖3中顯示測定系數R2始終保持在0.975以上,模型整體擬合效果較好,參數估計值符號正確。選定在k=0.8時得到的嶺回歸模型估計結果如下式(5):

圖2 參數估計值的嶺跡圖

圖3 不同k值與對應測定系數圖

2 結論

依據模型估計結果式(5),得到如下結論:

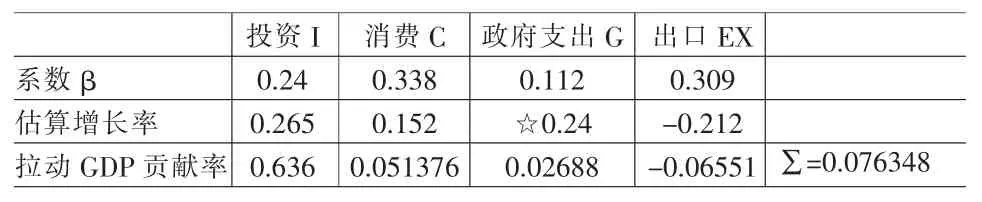

(1)在拉動GDP增長的四個因素當中,每增長1個單位的投資I拉動GDP增長0.24,1個單位的消費C拉動增長0.338,1個單位的政府支出G拉動增長0.112,1個單位的出口EX拉動GDP增長0.309。不同因素增長相同1個單位對GDP增長的拉動作用大小取決于其對應參數β估計值的大小,依次為:消費C>出口EX>投資I>政府支出G。

在拉動經濟增長的因素中,消費C的作用最大,政府支出G的作用最小。按照參數估計結果,邏輯上來說,兩者相同的一個單位增長對于拉動經濟增長來說,消費C的效果大概是政府支出G的3倍左右。直接刺激消費C顯然比增加政府支出G對GDP增長的拉動作用更大。但是,消費C由每個微觀經濟個體決定,取決于個體的收入水平和對未來的預期,屬于不可控或者不完全可控的因素;而財政支出G屬于可控或者大部可控因素。政府只能選擇財政支出G為作用變量。同樣數額的財政支出G投入方向的不同,對消費C的影響亦不同。如:增加轉移支付和減稅等會對消費C有一定的刺激作用,增加基礎設施等對消費C的刺激作用則較小。

(2)根據估算出的2009年各因素增長率可以測算出它們拉動GDP的增長率及在4種因素共同作用下最終的GDP增長率,結果如下表4:

表4 各因素估算增長率及其對拉動GDP貢獻率

表4中數據計算辦法按照如下式(6)和式(7)進行

其中投資I、消費C和出口EX的估算增長率為2009年1-2月份實際統計數據,來自于國家統計局的相關統計公報;政府支出G增長率來自于《2009年政府預算報告》中的“中央財政支出43865億元,增加8485.01億元,增長24%”,同時假設地方財政支出的增幅不小于中央財政支出的增幅。

基于上述的結論,如果投資I、消費C和出口EX在未來10個月內維持1-2月份的增幅,并且政府財政支出切實落實的情況下,在考慮到計算誤差后,2009年的GDP增幅可維持在8%左右。但是,實際情況也許更加困難一些。

正如溫家寶總理所說,心暖則經濟暖。要堅定信心,只有信心才能產生勇氣和力量,只有勇氣和力量才能戰勝困難。面對當前的形勢,只要應對得當,我國經濟必將領先于世界其他經濟體回暖。

[1]張海星.《中國FDI與國內投資經濟增長效應的比較分析》[J].財經問題研究,2005(11).

[2]劉曉霞,周莊.基于協整分析的我國經濟增長、消費和投資關系研究[J].現代經濟,2007,6(5).

[3]郭健.稅收、政府支出與中國經濟增長的協整分析[J].財經問題研究,2006(11).

[4]康贊亮 張必松.FDI、國際貿易及我國經濟增長的協整分析與VECM模型[J].國際貿易問題,2006,(2).

[5]高素英,李延軍,金浩.嶺回歸在經濟增長影響因素分析中的應用[J].統計與決策,2005,(5).

[6]田暉.基于嶺回歸法的居民消費行為影響因素實證分析[J].消費經濟,2007,(6).

[7]張文彤.SPSS11統計分析教程[M].北京:北京希望電子出版社,2002.

[9]郝黎仁等.Mathcad 2001及概率統計應用[M].北京:中國水利水電出版社,2002.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

光學精密工程(2016年6期)2016-11-07 09:07:19

中國財政年鑒(2016年0期)2016-06-05 15:23:31