關(guān)于企業(yè)合并方法的探討

2012-12-29 00:00:00吉忱張歡

中外企業(yè)家 2012年11期

隨著全球經(jīng)濟(jì)的高速發(fā)展,如何在激烈的競(jìng)爭(zhēng)中生存發(fā)展已成為企業(yè)迫切需要解決的問(wèn)題。正是在這種背景下,全球掀起并購(gòu)浪潮。而如何選擇會(huì)計(jì)處理方法一直以來(lái)卻備受爭(zhēng)議。

一、企業(yè)合并的定義

2006年我國(guó)從實(shí)際國(guó)情出發(fā),在全面考慮經(jīng)濟(jì)現(xiàn)狀和參照國(guó)際會(huì)計(jì)準(zhǔn)則合理內(nèi)容的情況下,重新制定并頒布《企業(yè)會(huì)計(jì)準(zhǔn)則第20號(hào)——企業(yè)合并》,其中企業(yè)合并被定義為將兩個(gè)或兩個(gè)以上單獨(dú)的企業(yè)合并形成一個(gè)報(bào)告主體的交易或事項(xiàng)。

報(bào)告主體:個(gè)別報(bào)表或合并報(bào)表

二、企業(yè)合并現(xiàn)狀

2001年美國(guó)財(cái)務(wù)會(huì)計(jì)準(zhǔn)則公告第141號(hào)廢棄了權(quán)益結(jié)合法,2004年3月,IASB 發(fā)布了國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則第3號(hào)(IFRS3),規(guī)定所有企業(yè)合并都應(yīng)該采用購(gòu)買法進(jìn)行會(huì)計(jì)處理。至此購(gòu)買法在國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則體系中一枝獨(dú)秀。

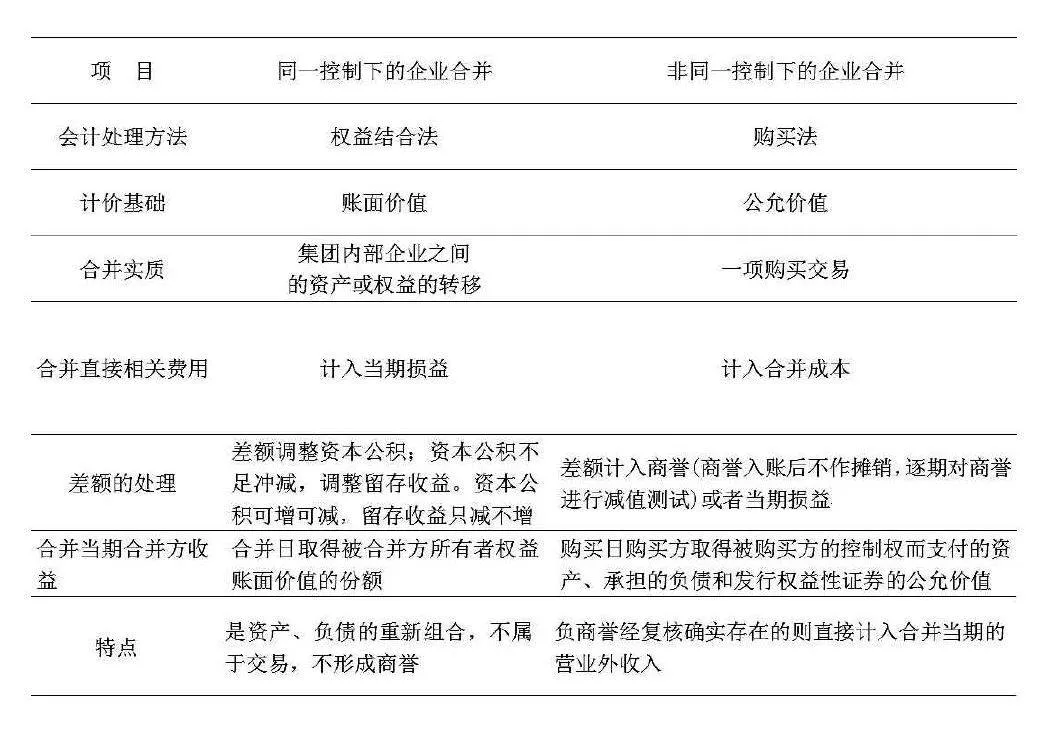

考慮到我國(guó)經(jīng)濟(jì)情況的特殊性,《企業(yè)會(huì)計(jì)準(zhǔn)則第20號(hào)—企業(yè)合并》沒(méi)有遵循國(guó)際慣例對(duì)企業(yè)合并統(tǒng)一使用購(gòu)買法核算的做法,而是采取購(gòu)買法與權(quán)益結(jié)合法并存的“二元制”格局。根據(jù)參與合并的企業(yè)在合并前后是否受同一方或相同的多方最終控制,分為同一控制下的企業(yè)合并與非同一控制下的企業(yè)合并。同一控制下的企業(yè)合并以賬面價(jià)值為計(jì)價(jià)基礎(chǔ)進(jìn)行會(huì)計(jì)處理,采用權(quán)益結(jié)合法;非同一控制下的企業(yè)合并以公允價(jià)值為計(jì)價(jià)基礎(chǔ)進(jìn)行會(huì)計(jì)處理,采用購(gòu)買法核算。

三、企業(yè)合并兩種會(huì)計(jì)處理方式的差異

會(huì)計(jì)信息是企業(yè)對(duì)外界傳遞信息的直接途徑。在不同環(huán)境下選擇的會(huì)計(jì)處理方法對(duì)會(huì)計(jì)信息有不同的影響,對(duì)企業(yè)的經(jīng)營(yíng)決策也會(huì)產(chǎn)生不同的結(jié)果。

四、二元格局存在的原因

國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則與美國(guó)財(cái)務(wù)會(huì)計(jì)準(zhǔn)則對(duì)企業(yè)合并的規(guī)范都不包括共同控制下的實(shí)體間轉(zhuǎn)讓凈資產(chǎn)或交換股權(quán),而我國(guó)同一控制下的企業(yè)合并占了很大比例,這類合并一般是政府行為。且權(quán)益結(jié)合法不改變資產(chǎn)和負(fù)債的計(jì)價(jià)基礎(chǔ),這有利于投資者和其他信息使用者全面了解存續(xù)企業(yè)的歷史經(jīng)營(yíng)狀況和資產(chǎn)負(fù)債質(zhì)量,便于預(yù)測(cè)未來(lái)盈利,有利于經(jīng)營(yíng)決策;按賬面價(jià)值入賬,避免了按公允價(jià)值進(jìn)行調(diào)賬的工作,會(huì)計(jì)處理和編制合并會(huì)計(jì)報(bào)表相對(duì)簡(jiǎn)單,但在通貨膨脹普遍存在的情況下容易導(dǎo)致合并方凈資產(chǎn)價(jià)值低估,而購(gòu)買法以公允價(jià)值為基礎(chǔ)記錄被合并方凈資產(chǎn),則可以更好地預(yù)測(cè)未來(lái)經(jīng)濟(jì)利益,更好地反映合并方的投資和評(píng)價(jià)投資的后續(xù)業(yè)績(jī)。因此,購(gòu)買法提供的會(huì)計(jì)信息應(yīng)該更具有相關(guān)性,但我國(guó)資本市場(chǎng)及生產(chǎn)要素市場(chǎng)目前還不完善,在換股合并時(shí)采用購(gòu)買法很難取得被并購(gòu)企業(yè)凈資產(chǎn)的公允價(jià)值,故采用權(quán)益結(jié)合法按賬面價(jià)值計(jì)量更具有合理性。

五、兩種方法下的利潤(rùn)操縱問(wèn)題

我國(guó)資本市場(chǎng)上,賬面利潤(rùn)與凈資產(chǎn)利潤(rùn)率仍然是考核企業(yè)經(jīng)營(yíng)業(yè)績(jī)的關(guān)鍵指標(biāo)。合并當(dāng)期,權(quán)益結(jié)合法下合并方損益包含了被合并方整個(gè)會(huì)計(jì)年度的損益,而購(gòu)買法下合并方損益只包含被購(gòu)買方購(gòu)并日至期末的損益。因此,當(dāng)被合并方合并當(dāng)期盈利時(shí),權(quán)益結(jié)合法的合并方當(dāng)期損益要大于購(gòu)買法的合并方當(dāng)期損益。故而某些合并企業(yè)可通過(guò)年末突擊合并其他盈利企業(yè)操縱利潤(rùn);不提供被合并企業(yè)合并前隱藏的資產(chǎn)或負(fù)債,以較低的折舊和攤銷費(fèi)用調(diào)增合并企業(yè)的未來(lái)收益;合并后出售其賬面價(jià)值與市價(jià)差額很大的資產(chǎn)。而我國(guó)準(zhǔn)則并沒(méi)有對(duì)這種利潤(rùn)操縱行為規(guī)定防范措施,只是要求在編制利潤(rùn)表或合并利潤(rùn)表時(shí),對(duì)于被并方在合并日以前實(shí)現(xiàn)的凈利潤(rùn)單列項(xiàng)目反映。

從購(gòu)買法來(lái)看,它擁有的利潤(rùn)操縱的主要手段是公允價(jià)值確定和商譽(yù)減值測(cè)試。我國(guó)資本市場(chǎng)不完善,影響披露會(huì)計(jì)信息的可靠性、相關(guān)性、可比性。可能導(dǎo)致購(gòu)買企業(yè)有意高估或者低估購(gòu)買方凈資產(chǎn)的資產(chǎn)價(jià)值,合并之后再將這些資產(chǎn)和負(fù)債進(jìn)行處置,利用商譽(yù)來(lái)調(diào)整利潤(rùn),高估和低估之下,使合并成本與被合并方凈資產(chǎn)之間產(chǎn)生巨大價(jià)差,價(jià)差作為商譽(yù)入賬。我國(guó)合并準(zhǔn)則規(guī)定,商譽(yù)登記入賬后不需要進(jìn)行價(jià)值攤銷,只要定期進(jìn)行減值測(cè)試,也不存在因?yàn)閿備N商譽(yù)而增加費(fèi)用負(fù)擔(dān)的問(wèn)題。

六、我國(guó)會(huì)計(jì)方法改進(jìn)措施

1.規(guī)范會(huì)計(jì)方法的適用范圍

我國(guó)企業(yè)合并準(zhǔn)則應(yīng)對(duì)購(gòu)買法和權(quán)益結(jié)合法的適用條件進(jìn)行嚴(yán)格的規(guī)定,明確兩種方法間的互斥關(guān)系。尤其對(duì)同一控制的控制方是否應(yīng)該包括中央和地方的國(guó)有資產(chǎn)管理機(jī)構(gòu)等特殊問(wèn)題上要進(jìn)行詳細(xì)說(shuō)明。權(quán)益結(jié)合法的使用標(biāo)準(zhǔn)有較強(qiáng)的可操作性,也是合理區(qū)分兩種會(huì)計(jì)處理方法的重要因素之一。我國(guó)在制訂企業(yè)合并準(zhǔn)則應(yīng)用指南時(shí),可以參照國(guó)際上的有關(guān)規(guī)定,確定一些具體的數(shù)量化的標(biāo)準(zhǔn),盡量減少會(huì)計(jì)人員不必要的主觀判斷,提高準(zhǔn)則的可操作性。

2.完善公允價(jià)值市場(chǎng)

隨著資本市場(chǎng)的完善,購(gòu)買法全面替代權(quán)益結(jié)合法是企業(yè)合并會(huì)計(jì)方法發(fā)展的未來(lái)趨勢(shì)。但由于公允價(jià)值的確定受主觀因素影響很大,企業(yè)可能利用購(gòu)買法來(lái)低估資產(chǎn)高估利潤(rùn)而購(gòu)買法的使用需要依賴公允價(jià)值的合理確定。所以,我國(guó)要建立起公開、成熟的資本市場(chǎng)并加強(qiáng)會(huì)計(jì)人員的職業(yè)素養(yǎng)與技術(shù)水平。

3.加強(qiáng)會(huì)計(jì)監(jiān)督

企業(yè)合并會(huì)計(jì)處理方法的選擇不當(dāng)可能轉(zhuǎn)化為經(jīng)濟(jì)后果,并對(duì)企業(yè)價(jià)值和決策行為產(chǎn)生影響。所以必須強(qiáng)化對(duì)企業(yè)合并會(huì)計(jì)處理方法選擇的監(jiān)管。規(guī)定企業(yè)合并若要使用權(quán)益結(jié)合法必須經(jīng)過(guò)國(guó)家有關(guān)監(jiān)管部門的批準(zhǔn),規(guī)范信息披露。對(duì)于利用權(quán)益結(jié)合法操縱利潤(rùn)的情形,我國(guó)的證券監(jiān)管部門尤其要加以嚴(yán)格監(jiān)管,并制定一些嚴(yán)厲的處分措施。國(guó)外企業(yè)很少發(fā)生這類事情,雖然與國(guó)家會(huì)計(jì)制度的完善和群眾力量的監(jiān)督密不可分,但筆者認(rèn)為嚴(yán)厲的處分也是其中的重要因素,而中國(guó)的處分措施則太過(guò)溫柔。

七、結(jié)束語(yǔ)

隨著我國(guó)市場(chǎng)經(jīng)濟(jì)體制的不斷發(fā)展,資本市場(chǎng)的逐步完善,監(jiān)管體系的進(jìn)一步完備,我國(guó)企業(yè)合并的會(huì)計(jì)處理方法必然也會(huì)順應(yīng)時(shí)代的進(jìn)步,真正實(shí)現(xiàn)與國(guó)際接軌,即只采用國(guó)際上通行的購(gòu)買法作為企業(yè)合并的會(huì)計(jì)處理方法,這樣才能真正實(shí)現(xiàn)企業(yè)合并會(huì)計(jì)處理方法與國(guó)際接軌。

參考文獻(xiàn):

[1] 魯芳旭,朱學(xué)頂.不同方法下企業(yè)合并會(huì)計(jì)處理與適用性探析[J].財(cái)會(huì)通訊,2012,(28):52-53.

[2] 孫峻.淺析新準(zhǔn)則下我國(guó)企業(yè)合并的會(huì)計(jì)處理方法[J].財(cái)政監(jiān)督,2012,(8):50-51.

[3] 白露珍.中西方企業(yè)合并會(huì)計(jì)處理方法比較及啟示[J].財(cái)會(huì)通訊,2012,(7):128-129.

作者簡(jiǎn)介:吉忱(1990-),女,重慶人,學(xué)生,從事會(huì)計(jì)學(xué)研究;張歡(1992-),女,重慶人,學(xué)生,從事會(huì)計(jì)學(xué)研究。

(重慶工商大學(xué))

(責(zé)任編輯:張娟)