中國經濟增長與利率匯率市場化

2012-12-29 00:00:00王宇

中國市場 2012年50期

摘要:改革開放以來,中國經濟一直保持著快速增長,但從2011年年底以來,中國經濟增長速度明顯放緩。利率市場化和匯率市場化改革對于未來中國經濟的持續、穩定發展,具有重大而長遠的意義。本文回顧了中國利率和匯率市場化改革的歷程:從1996年中國利率市場化改革正式啟動以來,金融機構存貸款利率浮動區間不斷擴大;而從1994年人民幣匯率改革啟動以來,人民幣匯率浮動區間不斷擴大。隨著人民幣匯率出現小幅、雙向浮動,中國經常賬戶順差開始減少,中國國際收支正在向均衡的方向調整,這樣,中國經濟才有可能走上持續穩定增長之路。

關鍵詞:中國經濟增長;利率市場化;匯率市場化

中圖分類號:F124;F822.1

一、關于中國經濟的持續穩定增長

改革開放以來,中國經濟一直保持著快速增長,從1998年到2011年,中國平均經濟增長速度達到9.9%。中國經濟快速增長的主要原因至少有兩個方面:一是大規模的資本投入,包括國內儲蓄和國外直接投資;二是全要素生產率的快速提高。中國經濟增長方式的主要特征至少也有兩個:一是中國經濟增長主要靠投資和出口帶動,消費對經濟增長的貢獻率較低;二是中國經濟主要靠生產要素的高投入和高耗費支撐。隨著經濟改革和經濟發展,中國傳統經濟增長方式的問題逐漸暴露出來。

從2011年年底以來,中國經濟增長速度明顯放緩。現在中國經濟又站在了一個歷史的轉折點上,面臨著穩增長、促改革還是調結構的選擇。筆者認為,從短期看,穩增長可能更迫切;從長期看,促改革和調結構肯定更重要。原因在于,中國經濟增長的持續、穩定發展,在很大程度上取決于中國的經濟改革和結構調整,也就是促改革、調結構。

從貨幣政策的角度看,貨幣政策必須兼顧短期目標與長期目標。為此,2011年年底以來,為了實現穩增長,中國人民銀行三次下調了法定存款準備金率,兩次下調了金融機構存貸款基準利率。與此同時,為了實現促改革、調結構的目標,中國人民銀行也加快了利率市場化改革和匯率市場化改革的步伐。

對于中國經濟的持續、穩定增長而言,筆者認為,利率市場化和匯率市場化改革的意義更重大、更長遠。利率市場化是內部經濟均衡的條件;匯率市場化是外部經濟均衡的條件。只有通過利率市場化改革和匯率市場化改革的不斷向前推進,中國的金融市場才能以更高的效率、更低的成本來配置金融資源;中國的金融體系才能為實體經濟提供數量更多、質量更好的金融服務,從而實現中國經濟的長期持續發展。

二、關于中國的利率市場化改革

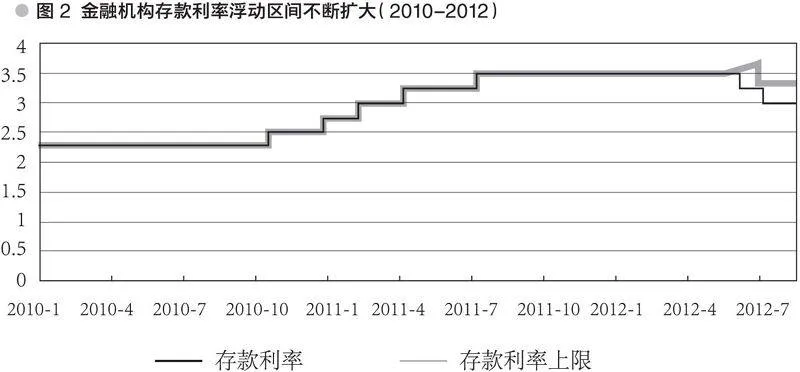

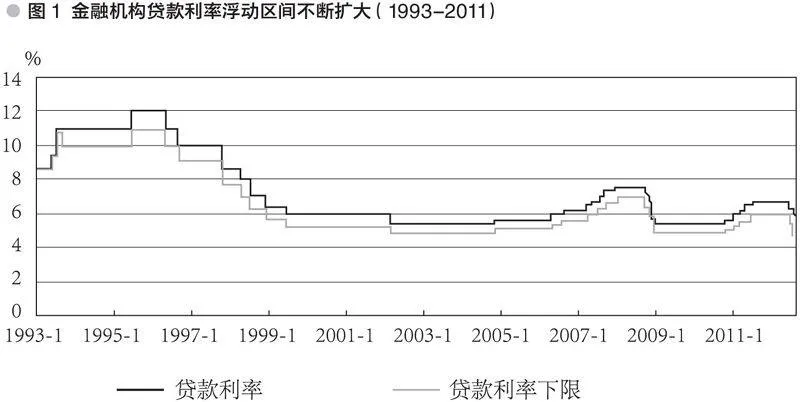

1996年,中國利率市場化改革進程正式啟動。中國利率市場化改革的目標是,讓市場在人民幣利率的形成和變動中發揮基礎性作用。中國利率市場化改革的順序為:先放開貨幣市場利率和債券市場利率,再放開金融機構的貸款利率,然后放開金融機構的存款利率。其中,存貸款利率市場化的順序為:先外幣、后本幣;先貸款、后存款;先長期,后短期;先大額,后小額。到2011年,中國利率市場化改革基本實現了貨幣市場和債券市場的利率市場化以及“貸款利率管下限、存款利率管上限”的階段性目標。

最近,中國利率市場化改革的步伐進一步加快。2012年6月,中國人民銀行將存款利率浮動區間的上限擴大為基準利率的1.1倍;將貸款利率浮動區間的下限擴大為基準利率的0.8 倍。2012年7月,中國人民銀行進一步將貸款利率浮動區間的下降擴大至基準利率的0.7 倍。

近年來,隨著金融改革的不斷深化,中國利率市場化條件也得到了很大改善。國有商業銀行和農村信用社改革取得成效,其內部激勵約束機制得到強化,法人治理結構不斷完善;金融機構的不良貸款率下降,財務狀況好轉。與此同時,中國人民銀行大力推進金融機構定價機制建設,金融機構的自主定價能力得到提高;多層次的金融機構體系進一步發展,金融基準利率體系初步建成。下一步,中國人民銀行將推進利率市場化的綜合配套改革,進一步深化金融機構改革,加強金融機構定價機制建設,大力促進多層次金融市場的發展,完善金融市場基準利率體系和中央銀行基準利率體系的建設,建立、健全貨幣政策的間接調控機制,進一步完善利率傳導渠道,讓市場在人民幣利率的形成和變動中更多地發揮作用。

三、關于中國匯率市場化改革

1994年,中國匯率市場化改革進程正式啟動。中國匯率市場化的目標是建立一個以市場供求為基礎的、有管理的浮動匯率制度,保證人民幣匯率在合理、均衡基礎上的基本穩定。中國匯率市場化改革的原則是堅持主動性、可控性和漸進性。

1994年以來,為了推動匯率改革,中國人民銀行對人民幣匯率形成機制進行了四次重大調整。1994年4月1日,中國進行第一次匯改,建立了以市場供求為基礎的、單一的、有管理的浮動匯率制度,并規定人民幣匯率的浮動區間為0.3%。2005年7月21日,中國進行第二次匯改,建立了以市場供求為基礎的、以籃子匯率為參考的、有管理的浮動匯率制度,并將人民幣匯率的浮動區間從0.3%擴大至0.5%。2010年6月19日,中國人民銀行宣布,重啟匯改,進一步增加人民幣匯率彈性。2012年4月16日,進一步擴大人民幣匯率浮動區間從0.5%擴大至1%。隨著人民幣匯率浮動區間進一步擴大,在一定程度上改變了中國外匯市場的供求關系,以及人民幣匯率單邊升值的預期,人民幣匯率開始出現小幅、雙向浮動。

隨著人民幣匯率形成機制改革的不斷向前推進,匯率彈性逐漸增強,匯率形成的市場基礎逐步擴大。從1994年1月至2011年12月末,人民幣對美元累計升值27.6%。人民幣匯率對國際收支平衡的調節作用逐步增大。雖然人民幣匯率升值還沒有改變經常項目順差的格局,但是,中國經常項目順差占GDP的比重已經從2007年10.1%的歷史高點上明顯回落,2010年為5.2%,2011年進一步下降至2.8%。也就是說,最近一個時期,隨著人民幣匯率小幅、雙向浮動,中國經常賬戶順差開始減少,中國國際收支正在向著均衡的方向調整,這些對于未來中國經濟持續穩定增長具有重要意義。

參考文獻:

[1]王宇.論中國貨幣政策調控機制的改革[J]. 經濟研究,2001,(11).

[2]王宇.國際經濟協調中宏觀政策的可能失誤——日本泡沫經濟的形成與破滅[J]. 經濟研究參考,2004,(67).

[3]王宇.國際資本流動的原因、路徑和趨勢[J]. 中國貨幣市場,2008,(8).

[4]王宇.危機后全球利率政策如何調整[J].金融發展研究,2010,(8).

[5]王宇.主要經濟體2011年經濟形勢與貨幣政策走向分析[J].中國貨幣市場,2011,(2).

[6]徐洪才.中國經濟再平衡路徑選擇[J].中國市場,2011,(20).

[7]馬丁·費爾德斯坦,王宇.消除美中經常賬戶失衡:匯率的作用[J].金融發展研究,2012,(1).

[8]王宇.世界經濟向何處去? [J].金融博覽 (財富),2012,(3).

[9]王宇.全球復蘇加快 政策調整謹慎[J].中國發展觀察,2012,(7).

(編輯:張小