后危機(jī)時(shí)代的東亞貿(mào)易與生產(chǎn)網(wǎng)絡(luò)的挑戰(zhàn)與政策含義

2012-12-29 00:00:00劉洪鐘楊攻研

中國(guó)市場(chǎng) 2012年50期

摘要:美國(guó)金融危機(jī)的爆發(fā)使得東亞經(jīng)濟(jì)遭受嚴(yán)重打擊,支撐東亞繁榮的貿(mào)易模式和區(qū)域生產(chǎn)網(wǎng)絡(luò)的局限性在危機(jī)中暴露無遺。東亞主要國(guó)家依靠財(cái)政擴(kuò)張政策迅速走出危機(jī),但在歐美遲遲難以走出困境和全球經(jīng)濟(jì)再平衡的背景下,東亞面臨的挑戰(zhàn)前所未有,發(fā)展模式轉(zhuǎn)型不可避免,東亞必須超越現(xiàn)有貿(mào)易和生產(chǎn)網(wǎng)絡(luò)的弊端,否則未來將陷入極大的困境。

關(guān)鍵詞:東亞;區(qū)域生產(chǎn)網(wǎng)絡(luò);貿(mào)易模式;全球金融危機(jī);全球經(jīng)濟(jì)再平衡

中圖分類號(hào):F114

在過去20年中,東亞地區(qū)堅(jiān)持實(shí)施外向型的經(jīng)濟(jì)發(fā)展戰(zhàn)略,以市場(chǎng)為驅(qū)動(dòng)力建立了區(qū)域生產(chǎn)網(wǎng)絡(luò),伴隨著區(qū)域內(nèi)生產(chǎn)分工的日益擴(kuò)大和深化,東亞地區(qū)經(jīng)歷了經(jīng)濟(jì)的快速增長(zhǎng)和實(shí)力的逐步積累,正在吸引世界越來越多的目光,并逐步成為世界上一支重要的力量。隨著經(jīng)濟(jì)實(shí)力從西方向東方轉(zhuǎn)移,東亞變得自信滿滿,“亞洲世紀(jì)”、“經(jīng)濟(jì)脫鉤”的說法甚囂塵上。然而,美國(guó)金融危機(jī)的爆發(fā)使得東亞經(jīng)濟(jì)遭受嚴(yán)重打擊,出口銳減、股市狂跌,情景似曾相識(shí)。支撐東亞繁榮的貿(mào)易模式和生產(chǎn)網(wǎng)絡(luò)的局限性在危機(jī)中暴露無遺,危機(jī)之后挑戰(zhàn)前所未有,另辟蹊徑不可避免,東亞必須超越現(xiàn)有貿(mào)易和生產(chǎn)網(wǎng)絡(luò)的弊端,否則未來將陷入極大的困境。

一、東亞貿(mào)易與生產(chǎn)網(wǎng)絡(luò)的形成

1997年東亞金融危機(jī)的爆發(fā)對(duì)于東亞區(qū)域分工來說是一個(gè)轉(zhuǎn)折點(diǎn)。在此之前,東亞的區(qū)域分工是一種典型的雁行結(jié)構(gòu),其形成與地區(qū)內(nèi)的產(chǎn)業(yè)轉(zhuǎn)移直接相關(guān),簡(jiǎn)單說,就是先行國(guó)在進(jìn)行產(chǎn)業(yè)結(jié)構(gòu)升級(jí)的同時(shí),將本國(guó)不再具有競(jìng)爭(zhēng)力的夕陽產(chǎn)業(yè)向后進(jìn)國(guó)轉(zhuǎn)移,從而形成一種地區(qū)性的聯(lián)動(dòng)式發(fā)展。從產(chǎn)品生產(chǎn)分工的角度看,它是一種由日本和新興工業(yè)經(jīng)濟(jì)體向東亞國(guó)家提供高質(zhì)量的零部件和資本品,再由它們組裝為最終產(chǎn)品,最后出口到歐盟和美國(guó)市場(chǎng)的發(fā)展模式。

東亞金融危機(jī)特別是21世紀(jì)以來,隨著中國(guó)崛起和東亞國(guó)家間合作的逐步深化,傳統(tǒng)的雁行模式逐漸解體,并被一種區(qū)域性的網(wǎng)絡(luò)生產(chǎn)與分工結(jié)構(gòu)所替代。新的區(qū)域生產(chǎn)網(wǎng)絡(luò)由雁行分工結(jié)構(gòu)演變而來,但在很大程度上改變了其產(chǎn)業(yè)間分工的本質(zhì)屬性,形成了一種以產(chǎn)業(yè)內(nèi)分工甚至產(chǎn)品內(nèi)分工為基礎(chǔ)的區(qū)域生產(chǎn)與分工結(jié)構(gòu)。在這種結(jié)構(gòu)中,跨國(guó)的生產(chǎn)過程分散化和各國(guó)經(jīng)濟(jì)的一體化是同時(shí)發(fā)生的,其核心特點(diǎn)是零部件等中間產(chǎn)品在區(qū)域內(nèi)去而復(fù)回的轉(zhuǎn)運(yùn),以便在每一階段進(jìn)行更深入的加工,直到最終產(chǎn)品的出口。這種產(chǎn)品內(nèi)分工形式使得東亞地區(qū)產(chǎn)生了兩個(gè)顯著的特征。

(一)區(qū)域內(nèi)貿(mào)易額激增,中國(guó)作用凸顯

1986-2007年期間,東亞出口的區(qū)域內(nèi)貿(mào)易比例從1986年的29.3%上升為44.5%,進(jìn)口則從41.5%上升為62.7%,而在北美自由貿(mào)易區(qū)和歐盟,區(qū)域內(nèi)貿(mào)易占比則變化不大。[1]這說明東亞區(qū)域內(nèi)貿(mào)易有了長(zhǎng)足的發(fā)展和顯著的增加。與此同時(shí),中國(guó)在東亞生產(chǎn)網(wǎng)絡(luò)中開始扮演越來越獨(dú)特的角色,集中表現(xiàn)為兩個(gè)方面。一是東亞各國(guó)經(jīng)濟(jì)對(duì)中國(guó)的出口依存度越來越大,而中國(guó)對(duì)東亞各國(guó)的出口依存度卻越來越小。1990-2009年,日本、韓國(guó)和東盟對(duì)中國(guó)的出口依存度分別從3%、12%、2%提高至22%、30%、14%,而中國(guó)對(duì)東亞的出口依存度卻從21%降至19%。① 二是盡管中國(guó)是眾所周知的貿(mào)易順差大國(guó),然而在與東亞各國(guó)的貿(mào)易中,中國(guó)大多處于逆差位置,中間產(chǎn)品尤為明顯,而中國(guó)的順差絕大部分來自歐美(見表1)。從上可知,東亞區(qū)域內(nèi)貿(mào)易正在迅猛增長(zhǎng),并形成了以中國(guó)為紐帶的“新三角貿(mào)易”。

(二)區(qū)域內(nèi)貿(mào)易中最終消費(fèi)品和中間產(chǎn)品比例存在失衡,并且呈現(xiàn)持續(xù)擴(kuò)大的趨勢(shì)

我們利用區(qū)域內(nèi)貿(mào)易范圍內(nèi)中間產(chǎn)品與最終消費(fèi)品貿(mào)易額之比對(duì)失衡進(jìn)行衡量,如圖1所示,其他區(qū)域性貿(mào)易集團(tuán)的這一比例在過去20多年時(shí)間里相對(duì)較為穩(wěn)定,歐盟27國(guó)一直在0.45~0.6之間波動(dòng),北美自由貿(mào)易區(qū)則在0.9~1.1上下浮動(dòng),然而東亞地區(qū)的這一比例從1980年至今呈現(xiàn)持續(xù)上升的趨勢(shì),1995年超過1,2008年高達(dá)2.72,2010年進(jìn)一步攀升至2.84,這意味著東亞區(qū)域內(nèi)中間產(chǎn)品貿(mào)易額幾乎為最終消費(fèi)品的3倍,東亞區(qū)域內(nèi)中間品與消費(fèi)品貿(mào)易的嚴(yán)重失衡表明東亞地區(qū)始終在堅(jiān)持出口導(dǎo)向性的經(jīng)濟(jì)增長(zhǎng)戰(zhàn)略,兩次危機(jī)的教訓(xùn)并未能夠讓其有所改變。

二、后金融危機(jī)時(shí)代東亞貿(mào)易與生產(chǎn)網(wǎng)絡(luò)面臨的挑戰(zhàn)

正當(dāng)樂觀情緒彌漫整個(gè)地區(qū)之時(shí),起源于美國(guó)的金融危機(jī)的連帶效應(yīng)以可觀的速度和力度迅速波及亞洲,亞洲新興經(jīng)濟(jì)體(中國(guó)除外)在2008年第4季度的GDP增長(zhǎng)率按年調(diào)整以后同比驟然下落了15%,外部需求的急劇下降使得大部分的東亞經(jīng)濟(jì)體遭受沉重打擊,除中國(guó)通過刺激政策保持了經(jīng)濟(jì)的增長(zhǎng)外,其他國(guó)家經(jīng)濟(jì)無一例外地進(jìn)入下行通道,影響的嚴(yán)重性是人們始料未及的。這意味著“東亞脫鉤論”的徹底失敗,步入后危機(jī)時(shí)代的東亞貿(mào)易及生產(chǎn)網(wǎng)絡(luò)將面臨何種挑戰(zhàn),我們必須對(duì)此進(jìn)行認(rèn)真思考。

(一)外部需求持續(xù)疲軟嚴(yán)重考驗(yàn)東亞經(jīng)濟(jì)發(fā)展的可持續(xù)性

在全球視角下,東亞貿(mào)易和生產(chǎn)網(wǎng)絡(luò)隱含著一個(gè)基本前提,即美國(guó)家庭有能力無限制地貸款和消費(fèi)。歐美國(guó)家一直是東亞新興經(jīng)濟(jì)體最終產(chǎn)品最大的出口目的地,根據(jù)Kim等人(2009)的研究,東亞新興經(jīng)濟(jì)體的出口中只有22.2%的最終產(chǎn)品是在區(qū)域內(nèi)進(jìn)行消費(fèi),而高達(dá)77.8%的最終產(chǎn)品出口到了世界其他地區(qū),其中流向G-3經(jīng)濟(jì)體的比例高達(dá)59.1%。[2]以東亞生產(chǎn)網(wǎng)絡(luò)為基礎(chǔ)在全球貿(mào)易體系中形成了“東亞生產(chǎn)-美歐消費(fèi)”的全球分工格局。

2007-2008年的金融危機(jī)所造成的外部需求的急劇下降使得大部分的東亞經(jīng)濟(jì)體遭受沉重打擊,除中國(guó)通過刺激政策保持了經(jīng)濟(jì)的增長(zhǎng)外,其他國(guó)家經(jīng)濟(jì)無一例外地進(jìn)入下行通道。進(jìn)入2009年,凈出口對(duì)韓國(guó)、泰國(guó)、印度尼西亞、馬來西亞的GDP增長(zhǎng)的貢獻(xiàn)分別為4.4%、3.4%、1.2%、1.1%,②而中國(guó)則由于出口的大幅度下降直接拖累GDP增長(zhǎng)-3.2%。③無論數(shù)據(jù)是正是負(fù),我們都可以從中看出出口對(duì)各國(guó)經(jīng)濟(jì)增長(zhǎng)的巨大影響。因此,一個(gè)普遍的共識(shí)就是東亞地區(qū)嚴(yán)重依賴于歐美市場(chǎng),在歐美經(jīng)濟(jì)形勢(shì)良好的情況下東亞各經(jīng)濟(jì)體隨之雀躍,而當(dāng)歐美衰退時(shí)則使其發(fā)展勢(shì)頭受到嚴(yán)重遏制。

如今歐美面臨著不可持續(xù)的債務(wù)負(fù)擔(dān),經(jīng)濟(jì)一片蕭瑟,進(jìn)口需求大大降低。2011年發(fā)達(dá)經(jīng)濟(jì)體總體債務(wù)水平高達(dá)103.5%,并預(yù)計(jì)2013年進(jìn)一步攀升至110.2%,在這其中,美國(guó)的總體債務(wù)規(guī)模甚至要超過歐元區(qū)國(guó)家,2011年前者為100%,后者則為88.4%。④IMF最新報(bào)告估計(jì),美國(guó)2012年的產(chǎn)出增長(zhǎng)率僅為1.2%,而歐元區(qū)則為-0.5%,相比2011年的預(yù)測(cè),歐元區(qū)的增長(zhǎng)率被下調(diào)了1.6個(gè)百分點(diǎn)。與疲軟的經(jīng)濟(jì)增長(zhǎng)相伴隨的是發(fā)達(dá)國(guó)家進(jìn)口的大規(guī)模萎縮,預(yù)計(jì)發(fā)達(dá)經(jīng)濟(jì)體2012年進(jìn)口僅僅增長(zhǎng)2%。[3]歐美需求的減弱將對(duì)東亞貿(mào)易和生產(chǎn)網(wǎng)絡(luò)構(gòu)成嚴(yán)重挑戰(zhàn),其所賴以存在的基本前提已經(jīng)變得難以為繼。這是后危機(jī)時(shí)代東亞所要解決的最為迫切的問題。

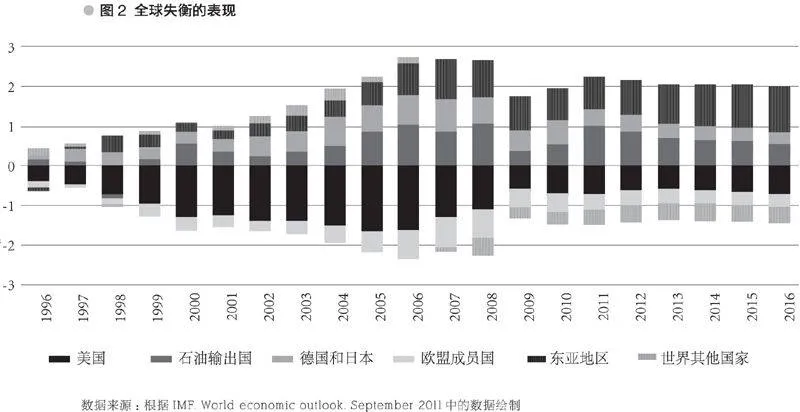

(二)全球失衡調(diào)整將東亞置于風(fēng)口浪尖

危機(jī)過后,全球失衡問題成為多次G20峰會(huì)的核心議程。全球失衡通常專指這樣一種現(xiàn)象:一些國(guó)家擁有大量貿(mào)易赤字,而與其貿(mào)易赤字相對(duì)應(yīng)的貿(mào)易盈余則集中在另外一部分國(guó)家。這一問題主要是從20世紀(jì)90年代后半期開始浮出水面(參見圖2)。其主要表現(xiàn)是:以美國(guó)為首的部分發(fā)達(dá)國(guó)家的經(jīng)常項(xiàng)目收支赤字不斷擴(kuò)大,而中東和俄羅斯等石油出口國(guó)以及日本和中國(guó)等東亞經(jīng)濟(jì)體則持續(xù)出現(xiàn)大規(guī)模的貿(mào)易順差,經(jīng)常收支盈余不斷積累。

東亞的出口導(dǎo)向型增長(zhǎng)戰(zhàn)略是導(dǎo)致全球經(jīng)濟(jì)失衡的重要原因之一,西方國(guó)家及IMF通常認(rèn)為這也是造成當(dāng)前全球經(jīng)濟(jì)危機(jī)的因素之一(對(duì)于這一觀點(diǎn)目前仍存在巨大爭(zhēng)議)。國(guó)際清算銀行并未支持上述觀點(diǎn),Borio and Disyatat(2011)[4]認(rèn)為金融危機(jī)的主要促成因素不是全球經(jīng)濟(jì)失衡所造成的順差國(guó)的“過剩儲(chǔ)蓄”,而是國(guó)際貨幣和金融體系的“過度彈性(excess elasticity)”,現(xiàn)行貨幣和金融體制未能制約不可持續(xù)的信用的積累和資產(chǎn)價(jià)格的上漲(金融失衡)。本文并不打算加入這一爭(zhēng)論,但我們可以肯定的是,危機(jī)之后全球經(jīng)濟(jì)失衡問題已經(jīng)成為全球持續(xù)關(guān)注的焦點(diǎn)。

當(dāng)今的全球經(jīng)濟(jì)失衡,反映的是全球需求的扭曲以及資源在國(guó)內(nèi)、國(guó)際兩個(gè)層面的失調(diào)。全球失衡已經(jīng)對(duì)全球經(jīng)濟(jì)構(gòu)成了嚴(yán)重威脅,無論失衡是否是這次危機(jī)的主要原因,未來全球經(jīng)濟(jì)失衡的調(diào)整已經(jīng)被各國(guó)政府提上日程。在全球失衡的艱難調(diào)整過程中,順差國(guó)還將因其受益者的表象而處于輿論上的弱勢(shì)地位,深陷泥潭的歐美國(guó)家為轉(zhuǎn)移國(guó)內(nèi)矛盾必將狠狠敲打順差國(guó),東亞地區(qū)(尤其是中國(guó))的貿(mào)易模式首當(dāng)其沖。[5]再平衡意味著經(jīng)濟(jì)重心的徹底轉(zhuǎn)換,同時(shí)也意味著政治和社會(huì)生活的深刻變革,長(zhǎng)期而言,對(duì)東亞地區(qū)根深蒂固的外向型經(jīng)濟(jì)增長(zhǎng)模式、生產(chǎn)網(wǎng)絡(luò)以及與其共存的利益集團(tuán)而言,調(diào)整絕非易事。

(三)東亞生產(chǎn)網(wǎng)絡(luò)內(nèi)部缺陷不斷暴露

2008年金融危機(jī)的爆發(fā)是全球供應(yīng)鏈的最終產(chǎn)品輸出地需求突然下降,進(jìn)而將歐美的危機(jī)傳遞到處于良好狀態(tài)的東亞。從2008年9月到2009年2月,新興東亞經(jīng)濟(jì)體的出口按年計(jì)算下降了70%,是21世紀(jì)初期信息泡沫經(jīng)濟(jì)破滅時(shí)出口下降幅度的1.5倍,更是高于東亞金融危機(jī)時(shí)出口下降的幾乎3倍。[6]對(duì)美歐出口的大幅下降通過內(nèi)部供應(yīng)鏈在東亞迅速形成連鎖反應(yīng),導(dǎo)致整個(gè)區(qū)域生產(chǎn)網(wǎng)絡(luò)的斷裂,使得各國(guó)出口大幅下降,并進(jìn)而向國(guó)內(nèi)其他生產(chǎn)部門擴(kuò)展,最終導(dǎo)致經(jīng)濟(jì)的全面衰退。經(jīng)濟(jì)全球化改變了企業(yè)的組織結(jié)構(gòu),以便盡可能擴(kuò)大降低人力成本的機(jī)會(huì),利用特殊技術(shù)專長(zhǎng)、資源和關(guān)鍵原材料;技術(shù)的進(jìn)步和關(guān)稅的降低使以往分散的經(jīng)濟(jì)通過全球生產(chǎn)鏈整合為統(tǒng)一的利益共同體,這即為東亞奇跡的背后故事,也是東亞遭受全球金融危機(jī)打擊的原因所在。

一方面,東亞區(qū)域內(nèi)生產(chǎn)網(wǎng)絡(luò)的復(fù)雜程度和延伸廣度意味著生產(chǎn)鏈的管理不再僅僅限于某個(gè)企業(yè)、產(chǎn)業(yè)或國(guó)家,由于全球風(fēng)險(xiǎn)的沖擊所造成的某一小型供應(yīng)鏈的斷裂可能都會(huì)最終危及全球經(jīng)濟(jì)體系。供應(yīng)鏈在實(shí)現(xiàn)經(jīng)濟(jì)效益最大化的同時(shí)也使得風(fēng)險(xiǎn)日益集中于某一環(huán)節(jié)或地區(qū)。如果再詳細(xì)考察較為局部的沖擊, 2011年3月日本地震不僅影響了日系廠商的銷量,由于關(guān)鍵零部件的短缺,也對(duì)全球主要汽車廠商的產(chǎn)量造成嚴(yán)重影響,瑞薩旗下一家工廠生產(chǎn)的占全球40%產(chǎn)量的微控制器,工廠被毀壞之后,全球數(shù)家汽車工廠暫停了生產(chǎn)。[7]泰國(guó)的洪水同樣使世界各地感受到了影響,由于本田的一個(gè)關(guān)鍵廠房沒于數(shù)米深的洪水中,導(dǎo)致其全球4.7%的產(chǎn)出停頓。

另一方面,在全球供應(yīng)鏈中,存在著“風(fēng)險(xiǎn)擠壓”效應(yīng),[8]供應(yīng)鏈將某一地區(qū)的風(fēng)險(xiǎn)減少的同時(shí),這些風(fēng)險(xiǎn)被擠壓到新的生產(chǎn)中心,那里的成本、生產(chǎn)標(biāo)準(zhǔn)和條件更為低下,這將使得生產(chǎn)過程的負(fù)外部性(環(huán)境和勞動(dòng)力成本)從一個(gè)地區(qū)轉(zhuǎn)移到另一個(gè)地區(qū),效率與風(fēng)險(xiǎn)管理的兩難成為東亞地區(qū)生產(chǎn)網(wǎng)絡(luò)繼續(xù)向前發(fā)展的制約因素。后危機(jī)時(shí)代,伴隨著東亞生產(chǎn)網(wǎng)絡(luò)的日益精細(xì)和復(fù)雜,其弊端日益凸顯,如何趨利避害考驗(yàn)著東亞各國(guó)的智慧。

三、東亞未來之路

Clement Juglar如是說:“蕭條的唯一原因就是繁榮。”2008年危機(jī)悄然光臨東亞。亞洲人在世界經(jīng)濟(jì)發(fā)展史上寫下了輝煌的篇章,對(duì)經(jīng)濟(jì)發(fā)展形成了一套自己的獨(dú)特見解,而恰恰是自身的成功與對(duì)成功經(jīng)驗(yàn)的自信滿滿,妨礙了他們看清在全球化道路上所存在的隱患。這一切都制約著東亞地區(qū)未來的發(fā)展,從前極其有效的發(fā)展模式只有經(jīng)歷全面的轉(zhuǎn)型東亞才有希望涅槃重生。

(一)繼續(xù)拓展南南貿(mào)易,降低對(duì)歐美市場(chǎng)的依賴

截至2008年,發(fā)展中國(guó)家在全球貿(mào)易中的份額已經(jīng)達(dá)到37%,而在全球增長(zhǎng)中幾乎占3/4,南南之間的流通量約達(dá)總額的一半;1990-2008年,世界貿(mào)易擴(kuò)大4倍,而同期南南貿(mào)易額增加了超過20倍,貿(mào)易的迅猛發(fā)展為經(jīng)濟(jì)增長(zhǎng)帶來了持久的動(dòng)力,在2000-2009年,南南貿(mào)易的年均增長(zhǎng)速度高達(dá)16%,與前一個(gè)10年的14%相比又有新突破,與發(fā)達(dá)國(guó)家虛弱的經(jīng)濟(jì)增長(zhǎng)形成鮮明對(duì)比。南方各國(guó)在全球經(jīng)濟(jì)中逐漸構(gòu)成一股強(qiáng)有力的力量。經(jīng)濟(jì)學(xué)家預(yù)測(cè),到2030年,南南合作將成為全球經(jīng)濟(jì)增長(zhǎng)的主要發(fā)動(dòng)機(jī)之一。[9]劉洪鐘等人(2011)的研究也證明,南南貿(mào)易在未來具有持續(xù)的發(fā)展和深化能力。[10]

東亞地區(qū)(尤其是中國(guó))在南南貿(mào)易中扮演了主導(dǎo)型角色,該地區(qū)的貿(mào)易量就占去南南總貿(mào)易額的3/4,而他們單獨(dú)與中國(guó)的貿(mào)易額就占了40%。僅2006年和2007年兩年,亞洲發(fā)展中國(guó)家就吸收了中東地區(qū)總出口的16%、拉美和非洲總出口的9%。1990-2009年期間,中國(guó)占亞洲南南貿(mào)易總出口的比重從40%上升為52%,進(jìn)口從51%上升為56%。如果更進(jìn)一步考察,中國(guó)是亞洲地區(qū)與拉美、非洲貿(mào)易增長(zhǎng)最為迅速的國(guó)家,2008-2009年,中國(guó)的進(jìn)口占他們對(duì)亞洲地區(qū)總出口的比例從58%上升為65%;在出口方面,中國(guó)對(duì)非洲的出口占亞洲對(duì)其總出口的51%,拉美的54%,中東的40%。[11]由此可知,東亞地區(qū)已經(jīng)與南方國(guó)家建立了緊密的經(jīng)濟(jì)聯(lián)系和合作基礎(chǔ)。

正如IMF的經(jīng)濟(jì)學(xué)家們指出的那樣,如果新興市場(chǎng)和發(fā)達(dá)經(jīng)濟(jì)體之間的商業(yè)周期存在明顯差異,那么通過與發(fā)展中國(guó)家開展貿(mào)易將會(huì)使得東亞等外向型經(jīng)濟(jì)體對(duì)來自歐美的沖擊逐漸的免疫。危機(jī)之中巴西、中國(guó)、印度和南非等國(guó)以地區(qū)經(jīng)濟(jì)領(lǐng)頭羊的姿態(tài)出現(xiàn)以及在經(jīng)濟(jì)危機(jī)中所表現(xiàn)出來的卓越足以證明南南合作的重要性和前景。危機(jī)之后一種支持南南合作和三角合作的全球共識(shí)已經(jīng)出現(xiàn),對(duì)南南合作和三角合作倡議的需求不斷增長(zhǎng)。憑借良好的合作基礎(chǔ),東亞地區(qū)可以在未來的南南合作議程中大有所為,也許等到西方經(jīng)濟(jì)下一次陷入停滯時(shí),東亞地區(qū)能夠力挽狂瀾。

(二)調(diào)整內(nèi)外失衡,重塑均衡增長(zhǎng)

大力發(fā)展南南貿(mào)易能夠?yàn)闁|亞地區(qū)的貿(mào)易模式和生產(chǎn)結(jié)構(gòu)調(diào)整贏得寶貴的時(shí)間,然而這并非故事的終結(jié),東亞地區(qū)需要經(jīng)歷更為深刻的轉(zhuǎn)型才能進(jìn)入良性和可持續(xù)的軌道。作為全球經(jīng)濟(jì)失衡中的順差方,其調(diào)整核心即為改變其出口導(dǎo)向型增長(zhǎng)戰(zhàn)略,通過擴(kuò)大內(nèi)需來實(shí)現(xiàn)東亞的均衡增長(zhǎng)。長(zhǎng)期而言,以下方面也許能夠成為政策的著力點(diǎn)。

一方面,實(shí)施積極的勞工市場(chǎng)政策,改變本地區(qū)的無就業(yè)增長(zhǎng)現(xiàn)狀。在一個(gè)自由市場(chǎng)中,普通工人必須通過出賣勞動(dòng)力獲得收入,從而獲得交換的權(quán)利。[12]對(duì)于東亞地區(qū)大多數(shù)普通階層的勞動(dòng)者而言,工資收入是其終生收入的主要組成部分,就業(yè)機(jī)會(huì)的減少也就意味著收入的大幅度縮水,交換權(quán)利的被剝奪。2001-2008年期間,東亞地區(qū)經(jīng)濟(jì)雖然經(jīng)歷快速增長(zhǎng),但是就業(yè)增長(zhǎng)卻讓人失望,⑤東亞的增長(zhǎng)在很大程度上是無就業(yè)的增長(zhǎng),解決本地區(qū)的就業(yè)問題也就從根源上保證了大多數(shù)勞動(dòng)者獲得交換權(quán)利的能力,是擴(kuò)大區(qū)域內(nèi)最終消費(fèi)品的需求基礎(chǔ)。

另一方面,擴(kuò)大社會(huì)保障體系,增強(qiáng)經(jīng)濟(jì)發(fā)展的包容性。在東亞許多國(guó)家,社會(huì)保障體系即便是在正式部門員工、公務(wù)員和城市人口之中的覆蓋率都是有限的,更別說那些非正式就業(yè)人口和農(nóng)村的農(nóng)民,大量人口沒有任何社會(huì)保障。截至2007年,大多數(shù)東亞經(jīng)濟(jì)體的社會(huì)保障與福利支出在GDP中的占比少于2%,遠(yuǎn)低于世界一般水平。增加對(duì)社會(huì)保障體系及其他政府保障機(jī)制的投入,有助于減少預(yù)防性儲(chǔ)蓄動(dòng)機(jī)。改善衛(wèi)生保健服務(wù)能夠降低老年人儲(chǔ)蓄和自我保險(xiǎn)的需求。

此外,東亞重塑均衡增長(zhǎng)的過程意味著經(jīng)濟(jì)重心的徹底轉(zhuǎn)換,同時(shí)也意味著政治和社會(huì)生活的深刻變革。這種變化會(huì)使得國(guó)內(nèi)的各部門各地區(qū)政治經(jīng)濟(jì)影響力發(fā)生改變,來自東亞各經(jīng)濟(jì)體國(guó)內(nèi)利益集團(tuán)的游說和阻撓將使得各國(guó)政府在國(guó)內(nèi)面臨巨大壓力。

(三)加強(qiáng)區(qū)域合作,降低內(nèi)部風(fēng)險(xiǎn)

深化區(qū)域經(jīng)濟(jì)合作對(duì)東亞地區(qū)而言乃是一舉多得。一方面,通過深化區(qū)域經(jīng)濟(jì)一體化,強(qiáng)化對(duì)區(qū)域內(nèi)部風(fēng)險(xiǎn)的監(jiān)控,能夠降低東亞復(fù)雜生產(chǎn)網(wǎng)絡(luò)的斷裂風(fēng)險(xiǎn),提高風(fēng)險(xiǎn)應(yīng)對(duì)能力;另一方面,區(qū)域經(jīng)濟(jì)合作能夠增強(qiáng)區(qū)域經(jīng)濟(jì)對(duì)外部市場(chǎng)風(fēng)險(xiǎn)的抵御能力,并通過人員的流動(dòng)和資源更為有效的配置極大提高各國(guó)福利水平,并為東亞各經(jīng)濟(jì)體的轉(zhuǎn)型提供良好的外部支撐。

就經(jīng)濟(jì)領(lǐng)域而言,第一,改變生產(chǎn)偏向的關(guān)稅政策,不斷降低最終產(chǎn)品關(guān)稅水平。中日韓三國(guó)的消費(fèi)品關(guān)稅稅率要大大高于中間產(chǎn)品和資本品的關(guān)稅稅率,這反映了各國(guó)采取的是一種歧視消費(fèi)品進(jìn)口而偏向生產(chǎn)的政策。第二,通過聯(lián)合開展基礎(chǔ)設(shè)施建設(shè)等功能性合作提高貿(mào)易便利化水平,降低貿(mào)易交易成本。貿(mào)易便利化是指能加快貨物的流動(dòng)、放行和通關(guān)的貿(mào)易程序。貿(mào)易程序的無效率或低效率會(huì)增加貿(mào)易的成本。除了基礎(chǔ)設(shè)施建設(shè)的不完善,造成交易成本高很重要的原因還包括海關(guān)制度、法律法規(guī)、貿(mào)易規(guī)則等復(fù)雜繁瑣,缺乏透明度,由此帶來的效率損失和時(shí)間拖延給區(qū)域內(nèi)貿(mào)易帶來巨大的間接交易成本,成為阻礙區(qū)域內(nèi)貿(mào)易,尤其是最終產(chǎn)品貿(mào)易不可忽視的重要因素。

就政治領(lǐng)域而言,伴隨著東亞經(jīng)濟(jì)實(shí)力的增強(qiáng),加強(qiáng)區(qū)域經(jīng)濟(jì)合作已經(jīng)成為各國(guó)的共識(shí),并渴望在全球經(jīng)濟(jì)新秩序的形成過程中發(fā)出自己的聲音。但是實(shí)用主義一直是東亞合作的游戲規(guī)則,合作進(jìn)一步推進(jìn)不單單需要經(jīng)濟(jì)上的相互合作,還有共同的政治意愿以及“東亞價(jià)值”的形成。東亞并不缺乏遠(yuǎn)大的理想,但是目前并沒有形成一套完整的合作路線圖和可行方案。未來制約東亞合作出現(xiàn)實(shí)質(zhì)性進(jìn)展的將會(huì)是政治因素,無論是爭(zhēng)奪區(qū)域合作主導(dǎo)權(quán)抑或貨幣領(lǐng)域,中日之間的角力正在不斷增長(zhǎng),兩國(guó)沖突的加劇可能導(dǎo)致區(qū)域合作的全面停滯。加強(qiáng)政治互信與合作交流對(duì)于不斷推進(jìn)東亞區(qū)域合作至關(guān)重要。

注釋:

① 根據(jù)RIETI-TID2010的相關(guān)數(shù)據(jù)計(jì)算得出,http://www.rieti-tid.com/trade.php。

② 數(shù)據(jù)來源:Asian Development Outlook database。

③ 這里僅僅討論的是凈出口對(duì)各國(guó)GDP增長(zhǎng)貢獻(xiàn)的百分比,除此之外,投資、消費(fèi)的作用在這里未加考慮。

④ 數(shù)據(jù)來源:IMF. Fiscal Monitor Update:As Downside Risks Rise, Fiscal Policy Has To Walk a Narrow Path. January, 2012.

⑤根據(jù)世界勞工組織的統(tǒng)計(jì),中國(guó)平均GDP增長(zhǎng)率高達(dá)10.5%,然而平均就業(yè)增長(zhǎng)率僅為0.9%,印度尼西亞平均GDP增長(zhǎng)率為5.4%,就業(yè)增長(zhǎng)率為1.7%,韓國(guó)同樣就業(yè)增長(zhǎng)率比GDP增長(zhǎng)率低3個(gè)百分點(diǎn),馬來西亞則是低4個(gè)百分點(diǎn),越南低5個(gè)百分點(diǎn)。

參考文獻(xiàn):

[1]Prema-chandra Athukorala and Archanun Kohpaiboon. Intra-Regional Trade in East Asia: The Decoupling Fallacy, Crisis, and Policy Challenges[R]. ADBI Working Paper Series No. 177, December, 2009.

[2]Kim, Soyoung, Jong-Wha Lee and Cyn-Young Park. Emerging Asia: Decoupling or Recoupling [R]. ADB Working Paper Series NO. 31, 2009.

[3]IMF. World Economic Outlook Update: Global Recovery Stalls, Downside Risks Intensify[R]. Washington (EST), January, 2012.

[4]Claudio Borio and Piti Disyatat. Global Imbalances and the Financial Crisis: Link or No Link? [R]. BIS Working Papers No 346, May, 2011.

[5]劉洪鐘,楊攻研. 全球經(jīng)濟(jì)失衡與調(diào)整的政治經(jīng)濟(jì)學(xué)分析[J]. 中國(guó)市場(chǎng),2010,(12).

[6]IMF. Asia and Pacific:Global Crisis, the Asian Context[R]. Regional Economic Outlook,May, 2009.

[7]David Pilling. Why the Mad Migration of Parts for Your iPhone Matters[N]. Financial Times, Nov 03, 2011.

[8]World Economic Forum. Global Risks 2008: A Global Risk Network Report[R].January 2008: 27.

[9]United Nations. The State of South-South Cooperation[C]. Report of the Secretary-General, Sixty-sixth session, Item 24 (b), August, 2011.

[10]劉洪鐘,楊攻研. 全球經(jīng)濟(jì)失衡與調(diào)整的政治經(jīng)濟(jì)學(xué)分析[J]. 中國(guó)市場(chǎng),2010,(12).

[11]Asian Development Bank. Asian Development Outlook 2011: South-South Economic Links[R]. Philippines: Asian Development Bank, 2011: 47-48.

[12]阿瑪?shù)賮啞ど?貧困與饑荒[M]. 王宇,王文玉,譯. 北京:商務(wù)印書館,2001.

(編輯:張小