我國醫療服務按病種定價的創新性方法設計

2012-12-03 03:35:18馮帥史錄文北京大學藥學院北京100191北京大學醫藥管理國際研究中心北京100191

中國藥房 2012年18期

馮帥,史錄文(1.北京大學藥學院,北京100191;2.北京大學醫藥管理國際研究中心,北京100191)

按病種定價是物價部門以病種為定價基準對醫療服務進行的價格規制,是為醫療服務供需雙方制定交易標準的定價行為。截至2010年9月,我國各地普遍開展了不同程度的按病種收付費試點工作,但由于缺乏專題研究,相關部門普遍反映按病種定價在定價方法上存在理論和實踐上的不足。本文擬通過對我國各地按病種收付費試點中病種定價方法進行研究,結合9個典型地區、2個示范醫院的調研情況,對當前方法進行對比分析,同時結合國外經驗設計病種定價方法,為相關部門提供參考。

1 按病種定價現行方法比較分析

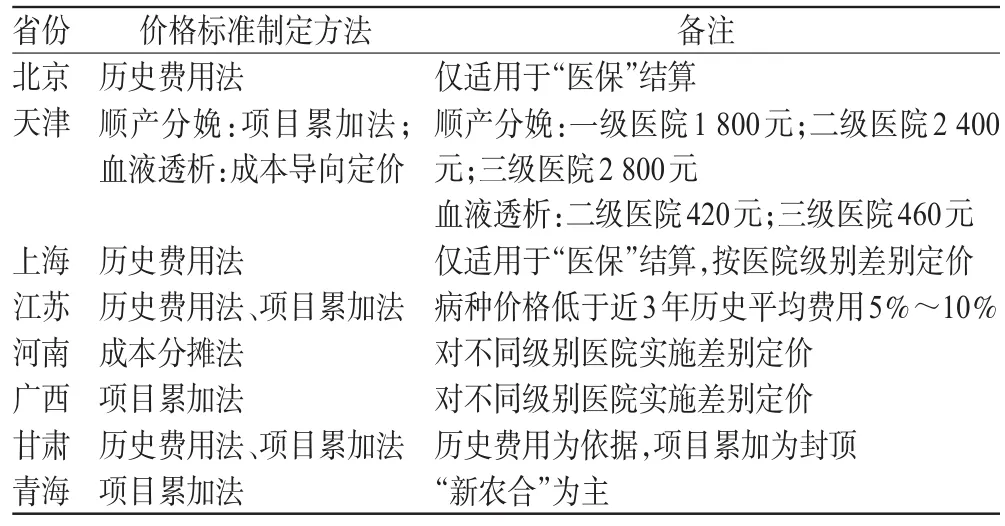

根據調研結果,我國醫療服務按病種定價現行方法主要有項目累加法、成本分攤法和歷史費用法3種。我國各地區根據自身情況,單獨采取1種或綜合多種方法進行定價。部分按病種收付費試點地區的定價方法詳細情況見表1。

1.1 項目累加法

以項目累加法制定病種價格,首先需要由專家對相應病種制定標準的臨床路徑,然后將現行醫療服務價格按路徑逐項累加獲得病種價格。按此方法制定病種價格,主要取決于病種臨床路徑對檢查、醫療技術服務、藥品等的選取情況。項目累加法以專家參與制定的臨床路徑為基礎,價格制定的過程也比較規范,可以有效規范醫療行為,保障醫療質量;但是由于缺乏科學統一規范的臨床路徑、現行臨床路徑的內容過于寬泛,難以細化到具體的項目價格。按該方法制定病種價格受到了一定限制,在病種價格管理上也容易與實際情況產生較大偏差。如我國廣西、天津等地實施按病種定價時使用的是項目累加法。

表1 部分試點地區病種價格規制情況Tab 1 Pricing method by disease types in some areas

1.2 成本分攤法

成本分攤法是一種應用廣泛的傳統的成本測算方法,它以會計信息為基礎,在歷史成本數據分析和分攤計算的基礎上,進行自上而下的成本測算。成本分攤法的核心思想是將共同成本分配給不同的業務或模塊,與專屬成本一起構成每種業務或模塊的完全分攤成本,以此作為制定價格的依據。

在進行病種價格制定時,成本分攤法根據需要及部門核算水平,從醫院核心數據出發,設立成本中心,按照一定規則及權重進行分攤,獲得病種成本。成本分攤法考慮了非項目科室成本,以較為科學的辦法對公共成本進行了分攤,以近期數據為基礎的成本分攤法能較為準確地體現當前的醫療服務成本。

此外,成本分攤法構建了醫療服務全成本核算的框架,為醫療服務價格調整奠定了基礎。只要物價部門定期匯總本地區醫療機構相關財務數據,就能夠通過成本分攤法對醫療服務價格進行測算并作出及時的調整。因此,成本分攤法應作為病種價格制定的標準方法,以成本分攤法計算的病種成本應作為病種價格基準。但是,該方法對數據質量要求很高,數據獲取存在困難;操作上也存在難度,可行性不高。如河南省依據《全國醫療服務價格項目成本費用分攤測算辦法》測算了100個病種的實際成本,發布了相應病種的價格[1]。

1.3 歷史費用法

歷史費用法是以歷史費用為基礎,以統計學方法對其進行分析處理,進而制定價格的方法。歷史費用法以現行價格、歷史費用為基礎,容易被醫療機構接受,可行性好。以歷史費用均值等統計指標作為規制標準,符合大多數政府的規制方向和目的。歷史費用法默認歷史費用的合理性,但是由于歷史費用與實際成本存在一定偏差,單獨使用歷史費用法確定的價格有可能低于成本,不能彌補醫療機構人力和物資損耗;也有可能高于成本,偏離價格規制的理想狀態。如北京、上海等地區就是以歷史費用法制定并發布病種報銷標準。

2 按病種定價方法的創新性設計

我國當前按病種定價方法存在各自的弊端,難以作為規范方法在更大范圍推廣。根據調研和各試點地區的反映,筆者結合國外診斷相關疾病組(DRGs)定價理念與方法[2],在上述3種方法的基礎上,提出利用標準歷史費用法制定病種價格。

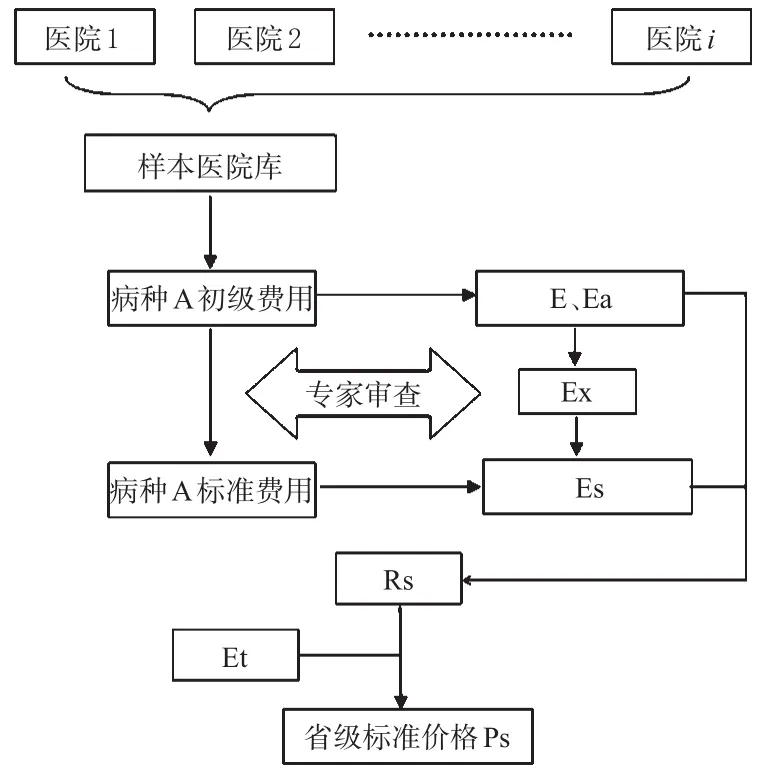

標準歷史費用法以歷史費用為原始數據建立樣本數據庫,通過專家團對樣本數據進行篩選優化,排除不合理的費用,形成標準化的歷史數據庫,進而應用統計學方法確定價格。標準歷史費用法制定病種價格的基本步驟包括:確定定價對象、數據獲取、數據處理及價格形成。

2.1 確定定價對象

“病種”是按病種定價的定價對象,病種的具體含義需要由衛生部門確定。建議由衛生部組織專家及醫院代表討論論證,確定開展按病種定價的病種目錄,供各省市選用。目錄中,應對“病種”進行科學細致的界定,并應統一疾病編碼(可使用ICD-10)。病種可以是無并發癥、合并癥的單純性疾病,也可以是以第一診斷確定的病種,甚至是DRGs分組,本方案中統稱“病種”。下面以病種A在某省市二級醫院的價格制定為例,闡述病種價格制定的方法。

2.2 數據獲取

綜合考慮數據可獲得性、數據質量、地區代表性,抽取該省市二級醫院總量的20%作為樣本醫院庫;抽調過去3年所有在樣本醫院治療的病種A患者的住院費用清單及病歷,建立初級費用清單庫;查詢該省市衛生年鑒,獲得病種A在該省市的歷史平均費用。

2.3 數據處理及價格形成

第一步,計算病種A的樣本例均費用:統計樣本中病種A的實際總費用,記為E;患者總數記為N;則病種A的樣本例均費用Ea=E/N。

第二步,獲取病種A的全省例均費用:查詢該省市衛生年鑒,計算病種A在過去3年的全省例均費用,記為Et。

第三步,計算病種A的標準例均費用:抽調專家建立專家團,參照患者病歷,對病種A的初級費用清單庫進行篩查,找出每位患者在診治過程中的不合理檢查、治療及用藥費用,記為Ex;則標準例均費用Es=(E-Ex)/N。Es的含義是經專家審核后病種A治療的標準例均費用。

第四步,計算病種A的標準費用比:病種A的標準費用比Rs=Es/Ea=(E-Ex)/E;Rs(0<Rs<1)體現了標準費用與實際費用的比率關系,反映了過去3年中病種A診療行為的合理程度,Rs值越高反映歷史診療行為越科學、越規范、不合理因素越少。

第五步,計算病種A的省級標準價格:病種A在二級醫院的省級標準價格Ps=Et×Rs。

其他病種在各級別醫院的省級標準價格制定方法與上類似。病種價格制定流程見圖1。

2.4 病種價格調整方法

病種成本并非一成不變,它是隨著地區經濟狀況、醫療技術水平變化而變化的。隨著地區經濟的發展,人力成本、上下游市場產品價格將有所提升。隨著科技的進步,臨床中需要適當引進一些新技術、新產品,以提高診療技術與水平,提高患者的生存質量。成本的變化應該在價格上有所體現。因此,必須建立及時的價格調整制度。價格調整方法,主要有絕對數法和相對數法。

圖1 病種省級標準價格制定流程Fig 1 Provincial standard pricing flow for disease type

2.4.1 絕對數法。絕對數法是指直接重新獲取各病種數據,按上節所述流程代入獲得各個病種的新價格。以這種方法進行價格調整最為科學,但是工作量較大,價格調整周期長。

2.4.2 相對數法。在實施按病種定價規制初期,物價部門已經計算出各病種省級價格標準,在未來一段時期內,假設人力、物資成本在各病種中以相似或相同的比率變化,病種的絕對成本可能發生較大變動而病種間的費率變動相對較小,我們假設其變化微小,可忽略不計。因此,對于人力和物資成本比例相似的一組病種,可以在規制初期指定其中某病種為標準病種,在對標準病種進行價格測算的基礎上確定其他病種的相對價格權重,隨后進行價格調整時,僅需重新測算基準病種價格,其他病種價格按權重與基準病種價格相乘即可得到。筆者建議以相對值法進行價格調整,具體操作步驟如下:

首先,確定病種A為基準病種。其省級病種標準價格為Ps(A);其他病種B、C……價格依次記為Ps(B)、Ps(C)……,則病種J相對價格權重:W(J)=Ps(J)/Ps(A)(顯然,W(A)=1.0)。隨后,可計算各病種相對價格權重,得本地區病種價格權重表。

當進行病種價格調整時,僅需要測定當期基準病種A的省級標準價格Ps’(A),即可通過病種相對權重算得其他病種的當期價格。其他病種當期價格Ps’(J)= W(J)×Ps’(A)。

當基準病種價格重新測算仍有困難時,也可考慮用居民消費價格指數(CPI)或地區生產總值(GDP)平減指數估算基準病種價格。估算公式為:第n年病種A省級標準價格Ps’(A)=基準年病種A省級標準價格Ps(A)×第n年相對于基準年GDP平減指數(或CPI)。

2.5 醫療機構病種價格執行方法

由于省級標準價格是歷史費用平均值去掉不合理費用后形成的,故Ps<Et。對于相當一部分醫療機構,病種A的省級標準價格Ps是低于其歷史平均費用的,因此醫療機構執行標準價格會虧損。為此,本方案設計3年(或5年)的價格過渡期,每年各醫院病種價格都由省級標準價格與本院歷史平均費用加權獲得,給基層醫院以調整準備的空間,3年(或5年)后調整到省級標準價格水平,最終達到政府定價的規制效果。下面以3年過渡期為例,病種A在醫院i的價格形成方法見表2(Eia為按病種定價實施前病種A在醫院i的例均費用)。

表2 病種A在醫院i各年價格水平形成方法Tab 2 Pricing method for disease typeAin each year

當過渡期設置為5年時,Eia的權重可設置為0.8、0.6、0.4、0.2、0,在第5年達到省級標準價格水平。當然,該方法也可以靈活運用,用來制定各區縣級價格水平。

3 病種價格制定流程模擬

為進一步解釋標準歷史費用法的實際操作流程,現以實際數字模擬制定某省二級醫院病種價格的過程。

3.1 確定定價對象

經專家討論,確定病種A、B、C為定價對象。以標準歷史費用法制定省級病種價格標準。

3.2 數據獲取

綜合考慮數據質量、數據可得性及代表性,以20%為比例抽取本地二級醫院作為樣本醫院,分別記為Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ5家醫院。病種A在5家醫院過去3年的患者總費用E分別為50、60、60、50、30萬元;就診人數N分別為250、200、150、100、50人;各醫院實際例均費用為2000、3000、4000、5000、6000元。將數據整理匯總,獲得病種A初級費用清單庫,見表3。

表3 病種A在樣本醫院初級費用清單庫Tab 3 Primary cost data for disease typeAin sample hospitals

3.3 數據處理及價格形成

總費用E=EⅠ+EⅡ+EⅢ+EⅣ+EⅤ=50+60+60+50+30=250萬元。經專家篩選后,共查出不合理檢查、治療、藥品等費用40萬元,Ex=40萬元;標準費用比Rs=(E-Ex)/E=210/250=0.84。查地方衛生年鑒,病種A在該省二級醫院過去3年的實際例均費用Et=3000元。則省級價格標準Ps=Et×Rs=3000×0.84=2520元。

3.4 價格執行方法

依照本文確定的方法,假定該省計劃以3年為過渡期,并擬定省級標準價格權重分別為0.4、0.7、1.0,則各醫院3年病種A的價格標準見表4。

表4 病種A過渡期各醫院價格表Tab 4 Prices of disease type A in different hospitals during transition

3.5 價格調整方法

指定病種A為基準病種,假設病種B、C經測算后的價格分別為2000、4000元,則病種B的相對病種價格權重W(B)=Ps(A)/Ps(B)=2520/2000=1.26;病種C的相對病種價格權重W(C)=2520/4000=0.63。5年后進行調價,經重新測算,基準病種A的新價格為3200元,則病種B、C按相對數法調整的新價格為 Ps’(B)=3200×1.26=4032元;Ps’(C)=3200×0.63=2016元。

4 小結

標準歷史費用法實現了多種定價方法的有效銜接,充分發揮了優點,規避了缺點。既保證了數據的科學性、有效性,又能夠使價格滿足政府規制需要,切實降低了老百姓的醫療負擔。另外,標準歷史費用法尊重了疾病診療的個體化差異,不以確定的臨床路徑為基礎,而通過專家審核實際病歷修正歷史費用數據,使定價行為擺脫了對臨床路徑的依賴,也避免了臨床路徑應用過程中可能出現的醫療質量、法律、倫理等相關問題[3]。標準歷史費用法為物價部門進行病種價格規制提供了可行的方法,但還需在實踐中不斷完善。

[1]國家發展改革委,衛生部.關于進一步加強醫藥價格監管減輕社會醫藥費負擔有關問題的通知[Z].發改價格2190號,2004.

[2]衛生部.臨床路徑應用指南[EB/OL].http://www.moh.gov.cn/publicfiles/business/cmsresources/mohyzs/cmsrsdocument/doc4905.doc.2010

[3]關 華,黃穎烽,王劭晟,等.臨床路徑設計與單病種費用實施的應用與研究[J].現代醫院,2007,7(9):108.

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

電影(2018年12期)2018-12-23 02:18:48

全體育(2016年4期)2016-11-02 18:57:28

專用汽車(2016年4期)2016-03-01 04:13:43

科普童話·百科探秘(2015年6期)2015-10-13 07:21:18

科普童話·百科探秘(2015年8期)2015-08-14 07:13:06

科普童話·百科探秘(2015年4期)2015-05-14 07:25:32