影響貼現率選擇的關鍵要素:成本效果閾值

2012-11-23 04:58:58宗欣孫利華沈陽藥科大學工商管理學院沈陽110016

中國藥房 2012年2期

宗欣,孫利華(沈陽藥科大學工商管理學院,沈陽110016)

影響貼現率選擇的關鍵要素:成本效果閾值

宗欣*,孫利華#(沈陽藥科大學工商管理學院,沈陽110016)

目的:明確成本效果閾值是成本與效果貼現率選擇的關鍵性影響因素,為進一步完善我國的貼現率提供啟示。方法:通過介紹貼現率計算的公式推導來分析成本效果閾值如何影響貼現率的選擇。結果:當兩個時期的成本效果閾值相同時,成本和效果應該使用相同的貼現率;當兩個時期的成本效果閾值不同時,應對成本和效果分別選擇不同的貼現率進行計算。結論:成本效果閾值是影響成本貼現率與結果貼現率是否同一的關鍵性因素。

成本效果閾值;成本貼現率;結果貼現率;貼現

成本-效果分析(廣義,包括成本-效用分析)是一種重要的藥物經濟學評價方法[1,2],貼現率的選擇是成本-效果分析中必須要面對的問題。目前,社會貼現率的確定方法主要包括3種:資金的社會機會成本法、時間偏好率法和基于歷史數據推算未來項目的貼現率法。筆者將在相關研究中對上述3種方法進行專門的分析探討。本文在此首先簡要介紹時間偏好率法中的一種新計算方法,并分析在該種計算過程當中成本貼現率與結果貼現率是否應相同的關鍵性影響因素,明確成本效果閾值對貼現率選擇的重要影響,以期從貼現率視角反映成本效果閾值在藥物經濟學評價當中的重要作用。

1 貼現率選擇的爭論

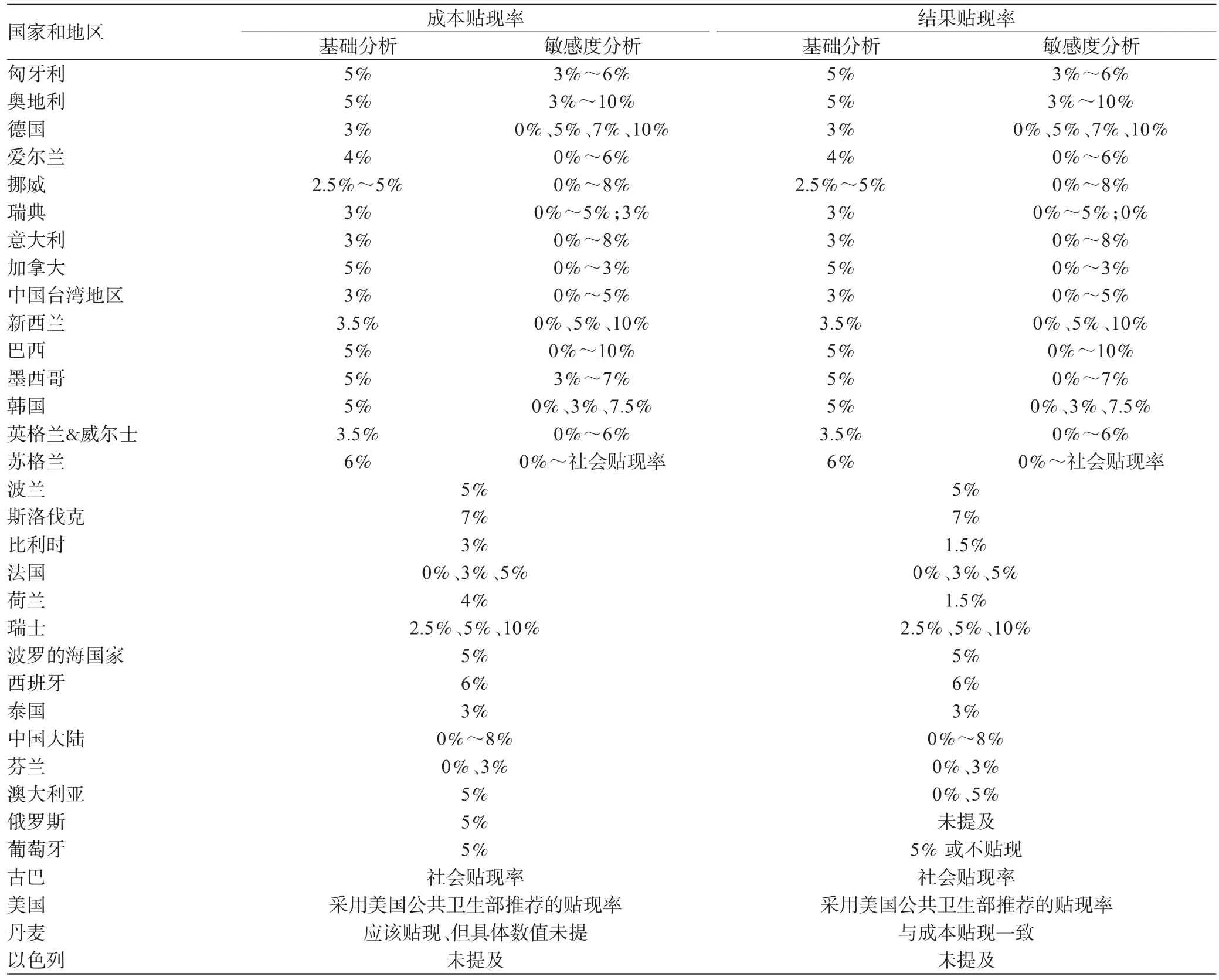

在成本-效果分析中,貼現率的選擇一直是一個頗有爭議的話題,爭論的焦點主要有二:一是在對成本和效果進行貼現時,是否應當采用相同的貼現率;二是貼現率究竟應當如何計算。對于這2個問題,不同國家在具體評價實踐當中有著不同的回答,例如,英國約克大學衛生經濟研究中心的一項研究[3]認為,在成本-效果分析的實踐當中,大多數國家認可使用相同的貼現率對成本和效果進行貼現,然而對于貼現率數值的選擇則有較大爭議,基準貼現率處于0%~7%之間,且0%、3%、5%最為常見。筆者對已向國際藥物經濟學與結果研究學會(International Society for Pharmacoeconomics and Outcome Research,ISPOR)提交藥物經濟學評價指南的33個國家和地區的指南中有關貼現率的規定進行提取匯總,如表1所示。

2 貼現率爭論的分析過程

表1 33個國家和地區藥物經濟學評價指南中貼現率的規定Tab 1 The statement of discounting rate in pharmacoeconomic evaluation guidelines of 33countries and regions

在上文提出的2個問題當中,爭論的根源在于成本和結果使用了不同的單位來表示,即成本采用了貨幣單位,而結果采用質量調整生命年(Quality-Adjusted Life Year,QALY)、獲得的生命年(Life year gained,LY gained)等效用效果指標來表示。目前,健康的社會價值隨時間的推移而增加這一觀點已得到了廣泛認可[4],基于此,Paulden與Claxton[5]提出了一種可以同時解決上述2個問題的貼現率計算方法。

Paulden等[5]認為,在相鄰兩個時期內,可以使用貼現后的凈健康收益來判斷某藥物是否具有經濟性:

其中,Δh1、Δh2和Δc1、Δc2分別表示藥物在時期1和時期2內的增量健康效果和增量成本,二者使用了相同的貼現率rh;k1和k2分別表示時期1和時期2內的成本效果閾值。

將上式進行重排,以增量成本-效果比(Incremental cost-effectiveness ratio,ICER)與當前成本效果閾值k1的形式表示,可得到下式:

其中,(1+gk)(1+rh)=1+gk+rh+rhgk,由于 rh和 gk均很小,因此,(1+gk)(1+rh)≈1+rh+gk,由此可將上式轉換為下述形式:

其中,gk表示成本效果閾值在該兩個相鄰時期內的增長率,那么由上式可知,增量效果Δht所使用的貼現率仍然為rh,計為dh=rh;增量成本Δct使用的貼現率卻為rh與gk之和,計為dc≈rh+gk。

3 結論

以上分析可以初步回答文章開始提出的2個問題。對于第1個問題:在進行藥物經濟學評價時,是否應當采用相同的貼現率對成本和效果進行貼現,這一問題從根本上取決于成本效果閾值在該兩個相鄰時期中的增長率gk。倘若在該兩個時期中,成本效果閾值沒有發生變化,gk為0,那么這意味著在對成本和效果進行貼現時應當使用相等的貼現率;倘若在兩個相鄰時期中成本效果閾值發生了變化,那么這意味著成本的貼現率與效果的貼現率是不同的。對于第2個問題:成本和效果貼現率的具體取值如何計算,通過上述分析可知,效果的貼現率為dh=rh,成本的貼現率為dc≈rh+gk,因此,確定成本和效果的貼現率即是確定健康的社會時間偏好率rh和成本效果閾值的增長率gk,問題的焦點轉移為健康的社會時間偏好率和成本效果閾值增長率的計算。

為了計算健康的社會時間偏好率rh,Paulden和Claxton等[5]首先對消費(成本)的社會時間偏好率rc和實際利率rs等相關概念以及rh與它們的關系進行了研究。消費(成本)的社會時間偏好率rc常用社會時間偏好率(Social time preference rate,STPR)表示,它反映了社會對目前和未來支出的不同偏好,同時,其具體取值還受到生產能力和投資回報率的影響。具體而言,rc一般由3部分組成:災難性風險溢價、純時間偏好率、人均消費預計隨時間而增加所引起的未來消費的邊際效用遞減率,例如英格蘭&威爾士所使用的貼現率3.5%,即是由災難性風險溢價1%、純時間偏好率0.5%和人均消費預計隨時間而增加所引起的未來消費的邊際效用遞減率2%三者之和所組成[6]。Paulden和Claxton[5]經研究后證實,健康的社會時間偏好并非取決于消費(成本)的社會時間偏好或健康消費價值的增長,而是取決于成本效果閾值的增長和政府在不同時期間的實際利率,即藥物經濟學評價中效果的貼現率為dh≈rh-gk;同時,成本的貼現率為dc=rs[5]。

綜上所述,當成本效果閾值在兩相鄰時期中的增長率gk為0時,dc=dh。換言之,當成本效果閾值在不同時期間的水平保持不變的情況下,藥物經濟學評價當中應當對成本和效果使用相同的貼現率,貼現率的具體取值與政府面對的實際利率rs相等,即資本的邊際報酬率,當rs與rc相等時,rs又可視為資本的社會機會成本;當不同時期間成本效果閾值發生變化的情況下,成本-效果分析中成本和效果的貼現率應當是不同的,二者之差約等于成本效果閾值的增長率。

由以上貼現率的計算過程可知,貼現率的計算與選擇需要許多精確參數的相互協同、相互影響,而成本效果閾值就是其中的重要參數之一,我國目前成本效果閾值的缺失不僅影響了成本-效果分析方法本身的完整性、阻礙了成本-效果分析結果轉化為科學決策的依據,還在很大程度上制約了成本貼現率與結果貼現率的選擇。由此可見,成本效果閾值在藥物經濟學學科體系中有著重要的地位,缺失這一評價標準對藥物經濟學評價體系的完善十分不利,其設定有著相當的必要性、緊迫性與重要性。

[1] 孫利華.對規范我國藥物經濟學評價工作的思考[J].中國藥房,2003,14(1):4.

[2] 孫利華,田雪瑩.利用藥物經濟學指導藥品定價——完善藥品定價方法[J].中國藥房,2004,15(9):545.

[3] Smith D,Gravelle H.The practice of discounting economic evaluation of health care interventions[R].2000.

[4] Gravelle H,Brouwer W,Niessen L,et al.Discounting in economic evaluation:stepping forward towards optimal decision rules[J].Health Econ,2007,16(3):307.

[5] Paulden M,Claxton K.Budget allocation and the revealed social rate of time preference for health[R].2011.

[6] Paulden M.Some problems with the UK Treasury’s discount rate[R].2010.

Key Influencing Element of Discount Rate Selection:Cost-effectiveness Threshold

ZONG Xin,SUN Li-hua(School of Business Administration,Shenyang Pharmaceutical University,Shenyang 110016,China)

OBJECTIVE:To propose the key influencing element of discount rate selection:cost-effectiveness threshold,and to provide inspiration for improving discount rate in China.METHODS:Through introducing discount rate calculation formula,how cost-effectiveness threshold affects discount rate selection was analyzed.RESULTS:When two periods have the same cost-effectiveness threshold,the same discount rate should be used for cost discounting and outcome discounting;when two periods have different cost-effectiveness thresholds,the different discount rates should be used for cost discounting and outcome discounting.CONCLUSIONS:Cost-effectiveness threshold was a key element in the uniform of discount rate of cost discounting and outcome discounting.

Cost-effectiveness threshold;Cost discount rate;Outcome discount rate;Discounting

R956

A

1001-0408(2012)02-0105-03

DOI 10.6039/j.issn.1001-0408.2012.02.03

2011-06-05

2011-07-28)

猜你喜歡

中老年保健(2021年12期)2021-11-30 02:58:01

石油瀝青(2021年4期)2021-10-14 08:50:44

河南電力(2021年5期)2021-05-29 02:10:00

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:14

電影(2018年12期)2018-12-23 02:18:48

中華詩詞(2018年11期)2018-03-26 06:41:34

Coco薇(2016年8期)2016-10-09 02:11:50

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48