東北龍膽走勢分析

2012-11-07 01:40:51丁立威黑龍江省哈爾濱市龍滌集團黑龍江哈爾濱150316

中國現代中藥 2012年2期

關鍵詞:產量

丁立威(黑龍江省哈爾濱市龍滌集團,黑龍江哈爾濱150316)

東北龍膽走勢分析

丁立威(黑龍江省哈爾濱市龍滌集團,黑龍江哈爾濱150316)

分析東北三省龍膽野生資源枯竭的原因,家種品種發展滯后的癥結所在,調研北龍膽市場現狀,預測未來行情發展趨勢。

東北;龍膽;走勢;分析;后市預測

遼寧、吉林、黑龍江三省是東北道地藥材龍膽(以下簡稱東北龍膽)的主要產地,2011年11月產新后,價格跌宕起伏。東北龍膽曾經歷經過2008~2009年價格下降期,繼而又在2010年進入價格反彈期以及2011年的價格上漲,東北龍膽商情已經引起業界的特別關注。龍膽緣何由滯轉暢、價格上漲?后市是否持續走強?經過調研分析如下。

1 概述

龍膽為龍膽科多年生草本植物龍膽和三花龍膽或條葉龍膽的干燥根及根莖。 《中國藥典》收載。本屬約500種,我國分布有230余種,約10余種供藥用。在21世紀之前,東北龍膽以野生品供應市場,之后野生與家種均有,但主要以家種品供應市場。龍膽始載于 《神農本草經》,為中醫藥常用的清肝膽實火,除下焦濕熱的要藥。味苦,性寒。歸肝、膽經。以其味苦如膽汁而得名。

1.1 東北龍膽產區分布

東北龍膽產區分布于遼寧的清原、鳳城、桓仁、新賓、西豐、岫巖、寬甸等地。吉林的琿春、樺甸、延邊、磐石、蛟河、永吉、長白、汪清、白城、通榆、洮南、長嶺、大安、松原、前郭旗、通化等地。黑龍江的大慶、安達、肇州、肇源、杜爾伯特、泰來、甘南、龍江、富裕、齊齊哈爾、綏化、海倫、五常、海林、伊安、勃利、東寧、伊春、穆棱等地。

1.2 藥用價值

龍膽有清熱燥濕、瀉肝膽火,除下焦濕熱的功能。主治濕熱黃疸、陰腫陰癢、耳鳴耳聾、脅痛口苦、濕疹瘙癢、帶下、驚風抽搐。

現代醫學研究證明及臨床實踐,龍膽含龍膽苦苷、龍膽堿、龍膽黃素、龍膽糖等。龍膽煎劑對綠膿桿菌、傷寒桿菌、金黃色葡萄球菌,某些皮膚真菌及鉤端螺旋體等均有一定抑制作用,并有抗炎作用。此外,龍膽還有助消化增食欲、保肝、利肝、降低谷丙胺酶等作用。

1.3 應用范圍

1.3.1 中成藥 我國眾多制藥企業在科技創新中以龍膽為主要原料生產了多種(規格)中成藥,主要有:龍膽瀉肝丸、參農本草膏、炎熱清片、熊膽丸、膚康霜、護陰潔、小兒清熱片、清陽癇速康膠囊等,年用龍膽原料至少在1 000 t以上。

1.3.2 中藥飲片 我國中藥飲片生產加工企業的數量在逐年增加,用龍膽加工生產中藥飲片的產量在同步增長,許多大包裝、小包裝、精包裝、顆粒飲片等產品不斷推向市場,銷勢看好,年用龍膽藥材200~300 t左右。

1.3.3 醫療 我國多家中醫院(所)采用龍膽處方用于醫療,城鄉廣大群眾也將用于驗方、偏方、單方中。據不完全統計,醫療方面所用龍膽每年應在100 t左右。

1.3.4 出口 據有關媒體報道,東北野生龍膽質量優良,是我國外貿出口創匯的重要商品之一,頗受國際市場青睞,出口量在逐年上升。

1.3.5 提取物 國內國際兩個市場青睞提取物,龍膽也在其中。據不完全統計,我國近百家植物提取廠每年龍膽用量約300 t以上。

2 龍膽產銷歷史(2000~2010年)

市場經濟實踐證明,沒有永遠的高價,也沒有永遠的低價,市場不斷在變化之中,東北龍膽也不例外。調查顯示,東北龍膽進入新世紀的10年是不斷變化的10年,也是價格跌宕起伏的10年,從2000~2010年的10年間,東北龍膽經歷了4個不同時期的價格變化,其中既有低價期的5元(千克價,下同),也有高價期的80元,(見表1)。

表1 2000~2010年東北龍膽價格變化一覽表(單位:元/kg)

2.1 價格低谷期(2000~2001年)

20世紀末期至本世紀初,東北龍膽在全國藥材市場上是小三類冷背品種,銷量少,價格低,不為藥商和藥農所重視,少見藥商經營大貨,不見藥農種植。同時,醫藥市場用量極少,而且完全用的是野生品,野生龍膽產大于銷,致使市場處于低谷期,價格一直在5~7元的低位上徘徊。

2.2 價格上升期(2002~2008年7月)

自2002年起,東北龍膽進入了長達7年之久的價格上升期。本期主要特點是:一方面藥廠數量大幅增長,由1 000家銳增至2 000多家,以龍膽為主要原料生產的中成藥、中藥飲片、提取物以及出口中藥產品等的產量快速增長,年均增速超過15%。藥廠特別青睞東北龍膽,年用量在逐年上升,由21世紀初的幾十噸,劇增至2007年的1 000 t以上。另一方面,野生龍膽的產量連年枯竭,家種龍膽剛剛起步,逐年擴大。由于產不足需,東北龍膽價格由2002年開始逐年上漲,漲幅連年加大,2002~2005年上漲至25元,到2006年漲至45元,2007年漲至75元,2008年7月漲至80元,創下歷史新高,震撼了中藥材市場,藥商們異口同音地驚呼:“出乎意料”。

2.3 價格下降期(2008.8~2009年)

高價刺激高產。一方面東北產區加大采挖野生龍膽的力度,每逢春秋兩個季節成群結隊的采挖大軍地毯式的無序濫采亂挖,采挖量較21世紀初增長幾倍;另一方面,人工栽培龍膽風起云涌,種植面積連年增長,據不完全統計,2003年的種植面積多達400 hm2以上,2008年種植面積雖然有所調減,但也在260 hm2以上。連年增產,造成庫存爆滿,市場難以消化,價格大幅下跌,2008年8月至2009年底東北龍膽價格已由高價期的80元,大幅跌落至60元左右,跌幅高達25%,創下新低。面對此情此景,藥商們再次感嘆 “市場難以駕馭”。

2.4 價格反彈期(2010年)

價格反彈期主要特點是:全國藥材價格普遍上漲,漲幅較大,國家醫改新政刺激醫藥企業進一步發展,市場用量有所增長,增幅在200 t左右,東北野生龍膽產量已降至100~200 t左右,家種產量減少,減幅在40%左右。同時,經過幾年的市場消化,各地庫存已消耗過半。這些利好因素是本期價格反彈至65元的原動力。

3 2011年東北龍膽產銷現狀

2011年東北龍膽產銷現狀概括為:產量減少,需求增加,庫存薄弱,價格上漲。具體走勢淺析如下:

3.1 產量減少

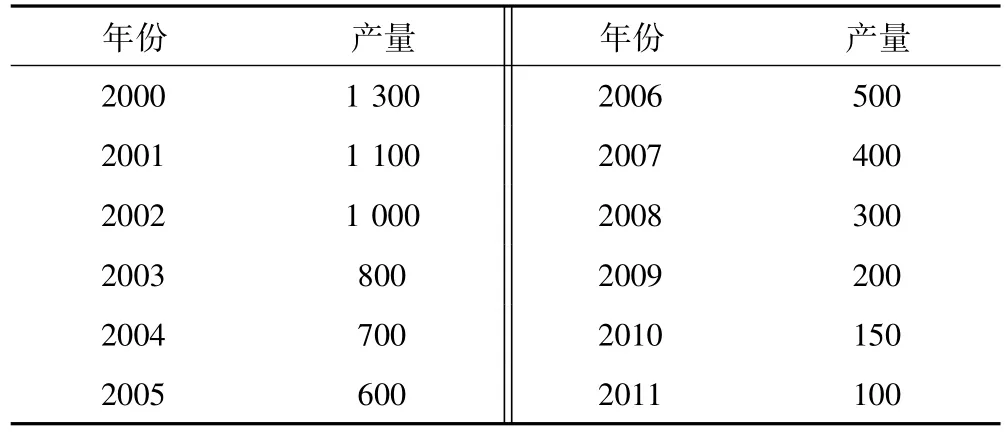

3.1.1 野生資源枯竭 由于主產區持續10多年的濫采亂挖,東北野生龍膽產量連年減少,從2007年起至今,主產區的60多個市縣已難見到連片的龍膽;產區為了發展地方經濟,連年不斷的修路、開礦、建廠、開荒、造林、墾田、修渠等多項人類活動,極大地破壞了野生龍膽資源的再生能力,導致野生資源幾近枯竭,產量逐年下滑(見表2)。

表2 2000~2011年東北野生龍膽產量變化一覽表(單位:t)

表2顯示,從2001年起東北野生龍膽的產量每年平均下降100 t,到2011年產量已降至100t左右,降幅為2001年的10倍,降幅之大足以證明野生資源枯竭加劇。

3.1.2 家種受災減產 調查顯示,東北家種北龍膽的最大生產基地在遼寧省清原縣。經過幾年的不斷發展,種植規模已達到260 hm2左右,種植面積占到東北三省的85%左右。2012年該基地產量幾何?據了解,2011年清原縣遭遇大旱,受災嚴重,減產高達50%以上,總產估算只有300~350 t,為歷年最少。除清原受災減產外,遼寧其他幾個產區也同樣受災減產,產量僅為50 t,遼寧全省產量為350~400 t左右,東北龍膽的其他幾個次產區(如:吉林的白城、通化;黑龍江的安達、泰來等市縣)的產量也同樣減產,總產量僅為150 t,同比減產50%。2011年東北家種龍膽的產量已趨明朗,約為500~550 t,較正常年份1000t減產450~500t左右,為歷年最低。

3.2 需求增長

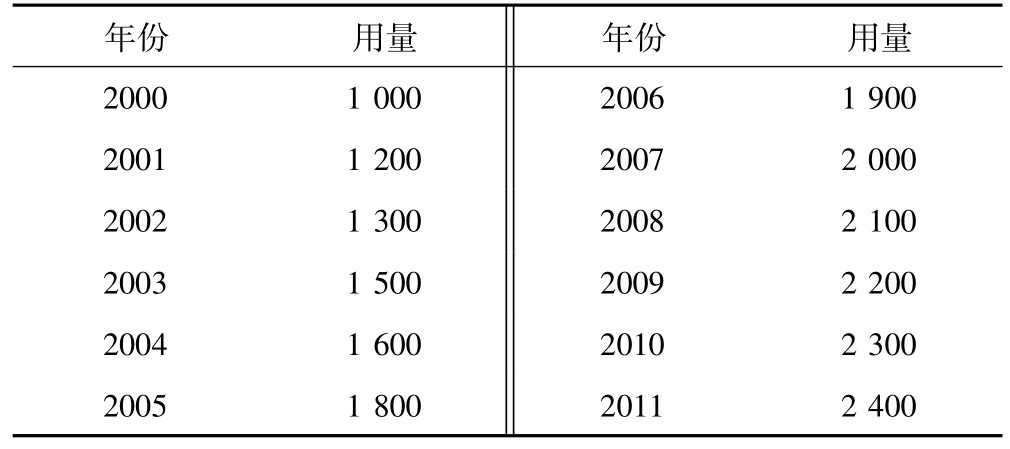

東北龍膽與南龍膽(產自四川、云南、貴州),的藥用價值和獨特療效備受國內國際兩個市場的青睞。在國內市場上用于中成藥、中藥飲片、提取物和醫療上的龍膽用量在逐年增長,年增幅已超過10%;在國際市場上,外貿出口(東北龍膽出口量及質量優于南龍膽),創匯每年遞增15%左右。據不完全統計,2000年市場用量1 000 t左右,之后的10年間每年遞增至100 t,到2011年市場用量已攀升至2 400 t左右(見表 3)。

表3 2000~2011年全國龍膽市場用量一覽表(單位:t)

3.3 庫存薄弱

龍膽市場流通的實踐表明,優于野生產量與家種產量都在逐年減少,而市場用量只增不減,產不足需,缺口加大,為滿足生產經營要求各地都在大量吃庫存,致使庫存消耗過快,陳貨基本消化殆盡,產地已無力補充,后繼乏力。2011年全國藥市的庫存量究竟幾何?由于藥市較多,從業人員多達十幾萬,難以做到精確統計,但據全國幾家藥材市場人士和老藥商反饋,庫存量在逐年減少,大型藥市的庫存最多在50 t上下,中型藥市在20 t左右,小型藥市5 t以下。

3.4 價格上漲

繼2010年東北龍膽價格由2009年的60元反彈至65元之后,2011年東北龍膽價格持續走強,并在下半年全國藥市多數品種價格下降的大環境下,東北龍膽價格不但沒有大幅下降,反而逆勢上揚,逐月上漲,期間價格出現過波浪式的震蕩整理,或小幅下跌幾元,但整體趨勢是向上攀升的。到筆者發稿時價格已基本還原到2008年的高價期的價位上。(見表4)。

表4 2011年東北龍膽價格變化一覽表(單位:元/kg)

據悉,2011年東北龍膽價格上漲,并恢復到2008年7月的高價期得益于以下價格利好。3.4.1產量下降 2011年主產區遼寧清原東北龍膽生產基地以及遼寧其他產地受旱災減產,可采面積下降,產量下降至500~550t左右,吉林、黑龍江兩省產量也下降15%左右,東北龍膽減幅50%左右。與此同時,野生南龍膽連年無序采挖,產量已趨枯竭,逐年減少,供需缺口加大。據不完全統計,2011年全國北龍膽與南龍膽的總產量(野生與家種)約為1 600 t,加上各地庫存(估算)200 t左右,囤積、惜售產量100 t左右,2011年全國龍膽的社會存量當為1 900 t左右,與市場需求的2 400 t,缺口高達500 t。

3.4.2 需求上升 國內國際兩個市場對龍膽的需求量呈逐年上升之勢,每年以100 t的速度遞增,2011年用量估算為2 400 t左右,較高價期的2008年增長300 t左右。

3.4.3 成本增加 由于物價、工值大幅上漲,導致藥材種植成本增加。加之龍膽生產周期長達3年,農民獲利微薄,已少見有人種植。以東北龍膽為例,種植成本包括:租地、機耕、人工、澆水、肥料、農藥、種子、包裝、運輸等費用的成本已較物價上漲前的2009年平均上漲40%左右,每公頃成本支出至少4 500元,每公頃純收入僅為3.75萬元左右,遠遠低于種植其他藥材和經濟作物,所以東北藥農少種或棄種龍膽,造成種植面積下降,產量供不應求。

4 東北龍膽后市(2012~2013年)發展趨勢

綜上所述,2011年東北龍膽產量減少、庫存空虛、需求增長以及種植面積下降、后繼乏力、市價上漲等諸多市場現狀已成定局。那么2012~2013年東北龍膽將向何方?筆者認為,東北龍膽后市人氣不減,需求增加,產量繼續下降,價格將繼續上漲。由于藥農種植積極性不高,少人去種,家種龍膽將在2011年的基數上將減少10%~15%,以目前在地面積400 hm2計算,后市將減少40 hm2左右,按1 hm2均產3 t計算,2012~2013年每年將減產120 t以上,再加上全國野生龍膽產量的大幅減少,全國南龍膽與北龍膽產量將由目前的1 900 t左右(含庫存)下降至1 700 t左右,市場需求將由2 400 t增加至2 600 t左右,缺口將由500 t擴大至900 t左右。供需矛盾尖銳,缺口帶來商機,東北龍膽后市將進入高價期,2012年85~90元,2013年接近百元大關。

2012-02-02)

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06