中國上市銀行估值研究

2012-10-20 02:52:28代金宏

山東社會科學 2012年10期

代金宏

(天津財經大學,天津 300222)

我國的金融體系是以商業銀行為主導的,商業銀行的運行是否健康關乎我國的經濟命脈。因此,為了保障我國經濟的健康發展,以及實體經濟能夠合理的獲得資金來源,商業銀行的安全性必須得到保證。近年來國內許多商業銀行,在完善經營結構和提高綜合競爭力的同時,相繼完成了上市改制工作;許多地方性銀行也紛紛通過收購、兼并等方式完成重組,我國傳統的商業銀行經營模式發生了深刻的變化。但是,由于存在信息不對稱等因素的影響,在上市、兼并等活動中商業銀行也難免出現“尋租”等道德風險。因此,對商業銀行資產的準確估值,不僅有利于銀行治理,而且對于引導投資、規避風險也至關重要。

鑒于數據及文獻獲得方面的考慮,本文選擇我國上市銀行作為研究對象,結合商業銀行自身的經營模式和拓展前人的研究,選擇Q-EVA模型為研究方法,對我國上市銀行的價值進行評估。

一、研究綜述

對價值評估的研究最早源自于歐文·費雪(Irving Fisher)創立的現金流量折現模型(DCF)的資產價值理論。然而,由于對現金流認定的不確定性、資本結構差異等實踐難題,該模型的適用性并不強。上世紀50年代末,莫迪利安尼(Franco Modigliani)和米勒(Miller)針對資產價值理論的缺陷,提出了MM理論,解決了不確定情形下企業價值的評估問題,并闡述了企業價值與資本結構之間的關系,這一研究為現金流量折現法確立了完整的理論框架。上世紀80年代,湯姆·科普蘭(Tom Copeland)與蒂姆?科勒(Tim Koller)合著的《價值評估》,成為價值評估理論界的里程碑,該價值評估基本模型認為,“企業的價值等于企業未來預期的現金流量用適當折現率所折現的現值。”布萊克和斯科爾斯(Blankand&Scholes)于上世紀80年代末提出用實物期權法評估價值,為估值理論的研究提供了新的視角度。經濟增加值估值法(EVA)是由Stewart在吸收剩余收益概念和MM理論的基礎上,于上世紀80年代提出的資產評估方法,Tully(1993)在其《EVA:創造價值的關鍵》一文中,極大地豐富了EVA理論。至此,EVA成為估值研究的常用方法,學者們根據不同的研究領域對此方法進行了拓展,使該方法的可信度與實用性與日俱增。

二、基于EVA的銀行價值評估

EVA(經濟增加值)是指企業資本獲取的收益與資本成本之間的差額,其突出的特點是引入了資金機會成本的概念。EVA重視公司賬面價值的分析,注重收益對所有者權益的影響,體現資本回報,反映資本的升值能力。同時,它考慮所有者與投資人的所有成本,能夠全面衡量企業所創造的價值,對準確、全面評估企業的經濟效益具有重要意義,有利于實現股東權益最大化。

(一)EVA計算方法

根據EVA的定義,EVA是在減除資本占用費用后企業經營所產生的剩余價值。它有兩種計算方法,一種是基于財務報表計算,一種是用于財務分析的計算。基于財務報表的計算公式是:

EVA=稅后凈營業利潤(NOPAT)-資本成本

其中,NOPAT=收入-成本±EVA調整成本-所得稅;

資本成本 =成本總額(調整后)×WACC(加權平均資本成本率)。

用于財務分析的計算公式是:

EVA=(資本回報率-資本成本率)×資本=EVA率×資本

其中,資本回報率 =銷售利潤率×資本周轉率

從價值評估角度講,一般都選擇依據財務報表計算的EVA公式。

經濟增加值EVA=稅后凈營業利潤NOPAT

其中,加權平均資本成本WACC=單位股本資本成本+稅后單位債務資本成本=債務總額/融資總額債務成本(1-T)+權益總額/融資總額權益成本。

(二)EVA模型的實證分析

科學的EVA評估步驟應按照經營狀況分析、發展前景分析、EVA預測以及基于EVA模型的估值四個階段順序進行。但是,由于商業銀行有其自身經營的特殊性,中央銀行的監管要求也會對EVA方法的運用帶來一些困難,所以運用EVA理論和計算分析時要做出相應調整。調整內容如公式(2)、(3)所示:

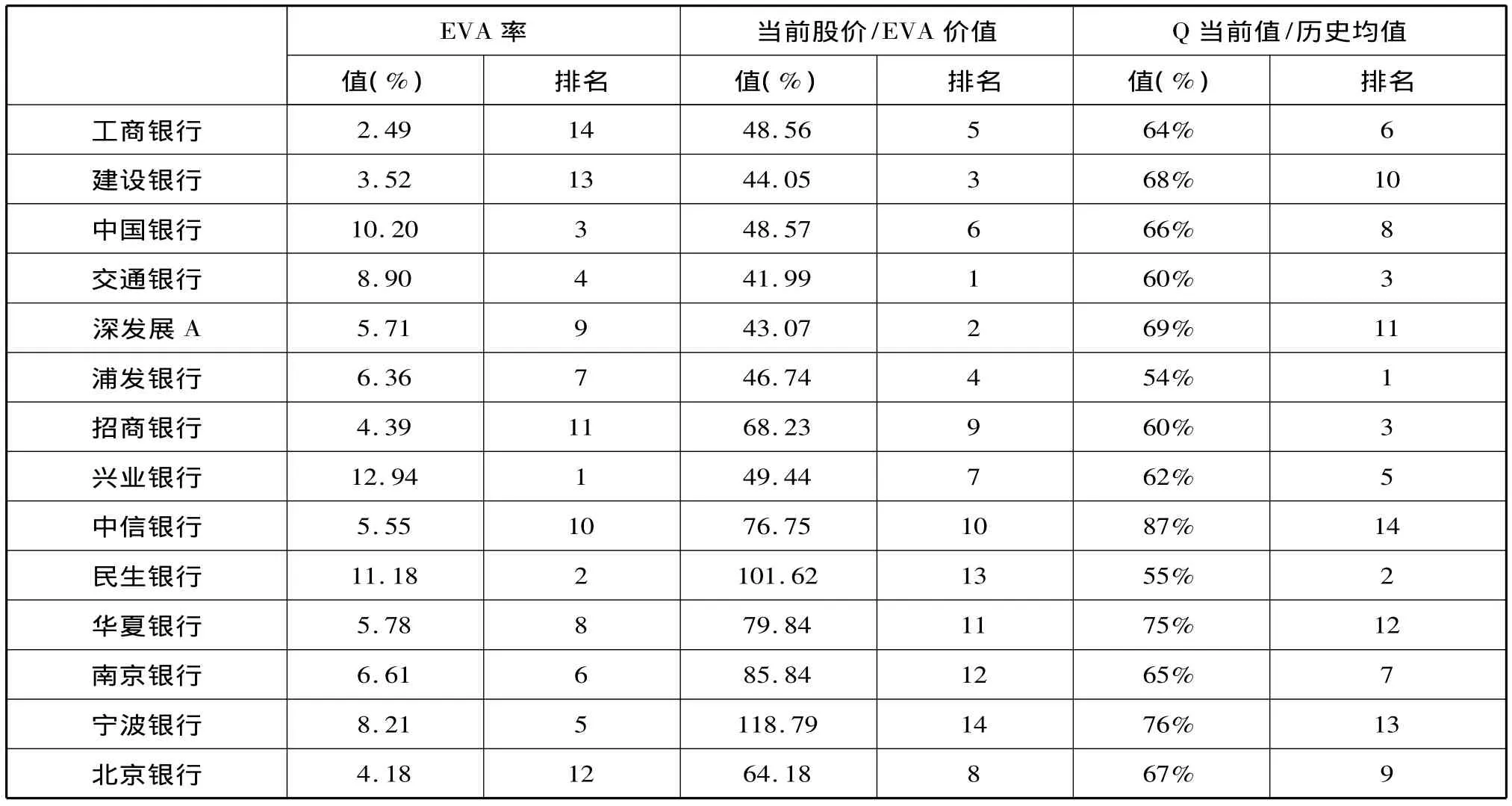

根據上述公式,基于2011年測算的上市銀行EVA計算調整匯總如表1所示。

表1 基于EVA上市銀行的價值評估

通過表1所示,我們可以發現興業銀行、浦發銀行、交通銀行在當時具有較大的投資價值。

但是,EVA方法所得到的數值是個絕對估值指標,只能給出目標公司的當期價值,不能提供是否投資及最佳投資時機的建議。尤其是在股價變動頻繁的A股市場,可能會給投資者帶來錯誤的指導意見。本文擬通過Q-EVA模型,拉長取值空間,并利用“托賓Q”理論提供投資建議。

三、基于Q-EVA模型的上市銀行估值投資策略

(一)Q值計算

“托賓Q”模型實質上是比較上市公司的市值與企業的重置成本,如果市值高于重置成本,就顯示上市公司價值存在高估;反之則存在低估。后來延伸成為資產回報率r與期望收益率i的比較。

資產回報率r計算公式如下:

如果r>=i,上市公司具備投資價值;如果r<i,上市公司暫時不具備投資價值。

推出Q的計算公式如下:

如果Q值>1,上市公司理論上會將高估的股票賣出;反之,則購回低估的股票;如果Q值=1,上市公司處于理論平衡狀態。據此,我們對A股市場進行實證分析,利用2000年1月至2011年12月12年的數據進行模擬:

1.當股價低于歷史平均Q值時,買進;

2.當股價大于歷史平均Q值1.5倍時,持有現金;

3.當股價在歷史平均Q值與1.5倍Q值之間時,持有股票。

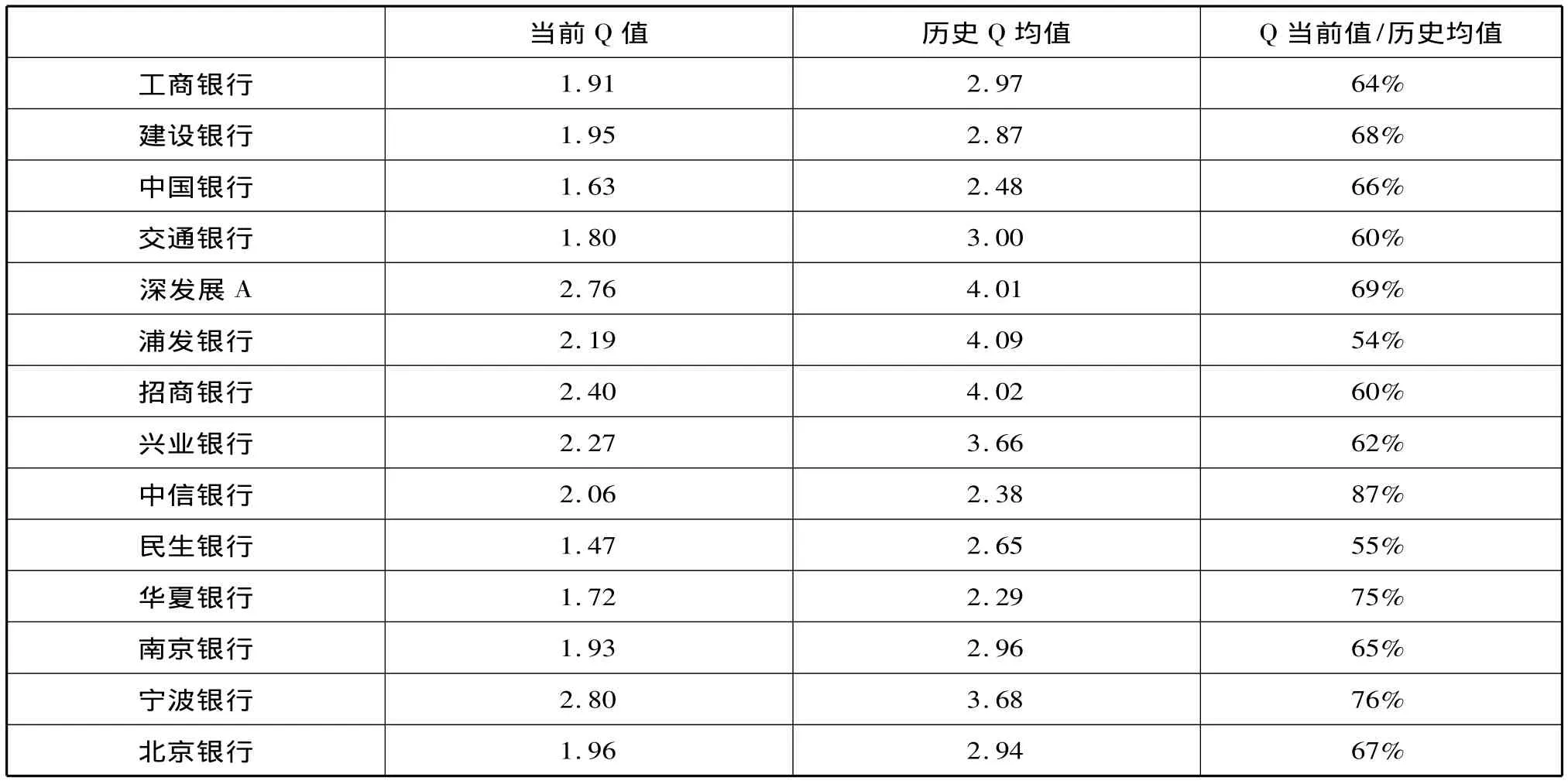

按照(5)式Q值的計算方法,我們分別計算了14家上市銀行的歷史平均Q值與2011年12月底的Q值,計算結果如表2所示(所有數據均取自WIND資訊,數據截至日期為2011年12月)。

表2 上市銀行的歷史Q值與平均Q值

由表2可見,我國上市銀行在2011年12月底的Q值均顯著低于歷史均值。其中,浦發銀行、民生銀行已經進入明顯的買入區域。

(二)基于“Q-EVA”模型的銀行股投資策略

EVA模型綜合考慮了目標增長率、投資資本回報率、資金機會成本等因素對企業價值的影響,結論真實、全面,為投資者提供了很好的投資建議。而Q值通過對歷史數據的回顧,能夠提供合理的入市及退市時機。因此,將二者結合起來對估值研究可起到很好的補充作用,策略建議也將更加科學。

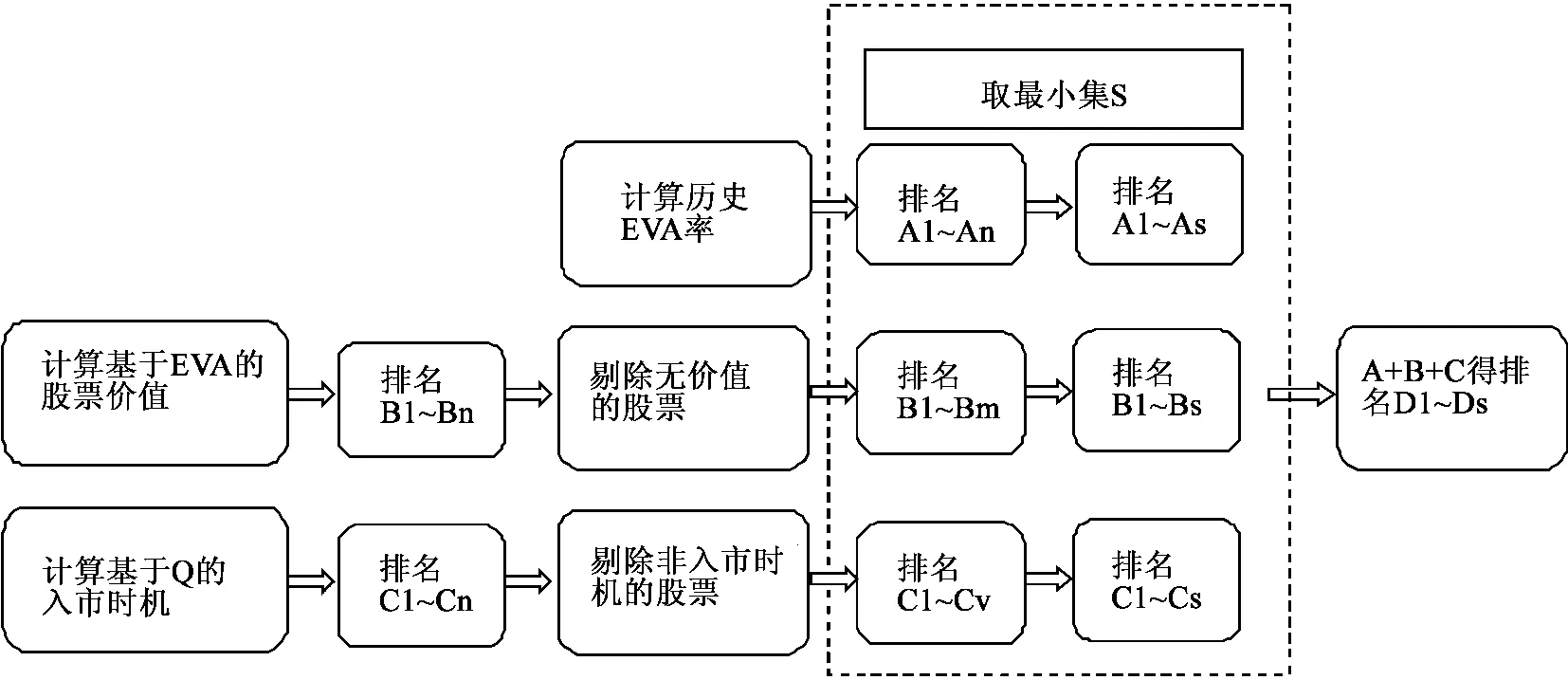

綜上,基于Q-EVA的上市銀行投資策略如圖1所示:

圖1 基于Q-EVA的上市銀行投資模型

我們按照圖1的Q-EVA模型,以2011年12月為基點,尋找14家A股上市銀行投資策略。

表3 基于Q-EVA的上市銀行投資模型

通過上述模型,在2011年12月底,如果投資買入銀行股的話,交通銀行、浦發銀行、興業銀行等的股票或許是較好的選擇。

四、結論

在本文中,我們引入了兩種估值模型,即“EVA模型”與“Q模型”,并結合兩個模型的特點,創建了“QEVA”投資策略模型。本文在如下幾方面做出了有益的探索:

第一,EVA模型與銀行業經營特點的結合。本文結合商業銀行經營的獨特性,對傳統EVA模型進行調整,從參數選擇、計算模式方面進行了優化。

第二,Q模型的引入。本文通過對基于Q投資策略在我國上市銀行的實證研究,得出了“Q模型”對上市銀行投資的強指導性。

第三,Q-EVA模型的建立。通過結合“EVA模型”與“Q模型”,對上市銀行投資策略選擇提供了新的方法,模型的設計也為估值理論進行了補充,并通過實證,證明該方法具有較強的可操作性。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31