上市公司董事會激勵與公司績效實證研究

2012-10-20 02:52:26孫喜平

山東社會科學 2012年10期

關鍵詞:研究

孫喜平 胡 偉

(湖北經濟學院會計學院,湖北武漢 430205)

一、引言

現代公司是以所有權與控制權分離為特征的,股東和經營者之間形成委托代理關系,只要經營者不是完全的所有者,就會存在代理成本。①Jensen,M.,Mechling,W.,1976.“The theory of the Firm:managerial Behavior,Agency Costs and Ownership Structure”,Jounrnal of Financial Economics 4,305 -360.由于信息不對稱的存在,經營者為了自己的利益最大化通常會違背股東的意愿去經營企業,這無疑又加大了代理成本。因此,股東必須建立一整套對企業的經營管理和績效進行監督和控制的制度,這種制度就是公司治理。董事會代表股東,連接著股東和經營者,在公司治理中起著重要的樞紐作用,作為決策機構的董事會擁有制定公司發展戰略,把握公司發展方向,并對經營者進行監督,評價和激勵的權利。Jensen(1976)曾指出,在過去的20年,美國大公司的內部治理機制“徹底失敗了”,其主要原因就是董事會治理存在問題,而董事會治理失敗將直接影響企業的經營績效。因此,加強董事會治理是公司治理的關鍵所在。②黃少安:《對公司治理基本理論問題的重新思考》,《理論學刊》2011年第8期。

國內外關于董事會治理的研究已有大量的研究成果,這些研究主要集中于董事會特征對經營績效的影響,這些特征主要包括三個方面:董事會結構特征(獨立董事在董事會中的比例、董事會規模、董事長與總經理的兩職設置狀態);董事會行為特征(年度會議次數)和董事會激勵特征(年度報酬、持股數額、董事長更換)。本文僅就湖北省上市公司的董事會激勵與公司績效進行實證研究,以求真實地反映上市公司董事會激勵的現狀,并為董事會治理效率的改進提供參考依據。

二、理論分析與研究假設

(一)董事會人員持股狀況

在股東和董事之間的委托代理關系下,董事會的基本職責是如何保護好股東的利益以及如何有效監督和控制管理者。通常認為,通過讓董事會成員持有一定數量的公司股份來使董事會成員和股東的利益趨于一致,從而解決委托人與代理人之間的利益沖突問題。Morck、Shleifer和Vishny(1988)用托賓Q值作為公司績效的指標對董事會成員的持股比例進行了實證研究,研究發現,董事會持股比例在0-5%的范圍內,托賓Q值與董事會持股比例正相關;在5% -25%的范圍內,則呈負相關,超過25%二者又正相關,托賓Q值與董事會成員持股比例具有曲線關系。①Morck,S.,and Vishny.,1988,“The uncertain relationship between board composition and firm performance”,Business Lawyer54,921 -63.而Holmstrom(1979)的研究則認為,管理者持股水平與公司價值之間并不存在相關性。國內學者魏剛、李增泉(2008)的研究表明,經營者持股與公司績效不相關;于東智、谷立日(2010)的研究認為,經營者持股比例與公司績效呈正相關,但不具有統計意義上的顯著性。②于東智、谷立日:《公司的領導權結構與經營績效》,《中國工業經濟》2010年第2期。我們認為,把股權作為一種激勵手段使得董事與股東有共同的目標,符合股東的利益。因此,從激勵董事的角度上,我們提出如下假設:

假設1:董事會人員持股與公司績效正相關。

(二)董事會成員的薪酬

高級管理層的報酬與公司績效是否存在相關關系一直受到國內外學者的高度關注,早期的Taussings和Baker(1925)的研究表明,企業經理的報酬與企業業績之間的相關性很小。Murghy(1985),Joscow、Rose和Shepard(1993)的研究均證實經理的報酬與企業績效之間存在正相關性。魏剛(2006)、③魏剛:《高級管理層激勵與上市公司經營績效》,《經濟研究》2006年第3期。李增泉(2008)④李增泉:《激勵機制與企業績效——項基于上市公司的實證研究》,《會計研究》2008年第1期。利用我國上市公司的年報數據,研究了上市公司高級管理層的激勵狀況、高級管理層激勵與企業業績之間的敏感性,研究發現我國上市公司高級管理層激勵效果不顯著,高管人員的年度薪酬與公司績效并不存在顯著的正相關關系。曹廷求等人(2011)的研究則認為,高管薪酬與代表公司績效的指標呈正向相關關系。⑤曹廷求等:《高管薪酬與公司績效敏感性的實證分析》,《山東社會科學》2011年第11期。宋德舜(2008)、李亞靜等人(2010)的研究也發現高管人員報酬與公司績效存在顯著的正相關。⑥李亞靜等:《董事會控制、經理報酬與公司經營績效》,《系統工程理論與實》2010年第2期。根據代理理論,為了使董事會能更好地代表股東的利益,股東可以與董事簽訂報酬——績效契約,在這種契約下,董事的薪酬將由企業的經營業績來決定,因而,董事會將會盡力做出科學的決策,選拔更好的經理層以便提高企業的經營績效。據此我們提出如下假設:

假設2:董事會成員的薪酬與公司績效正相關。

(三)董事長的更換

除了董事會人員持股以外,董事長更換也是一種有效的激勵手段。這種激勵手段將給董事長帶來壓力,如果公司的經營業績大幅下滑,董事長將面臨被免職,從而起到很好的激勵作用。通常認為,資本市場存在一種自動矯正的機制,更換效率低下的管理層,鼓勵管理層與股東的利益保持一致,除了這種外部機制外,還存在一種發揮同樣作用的內部機制。這種重要的內部機制就是:發揮董事會的監督作用;公司經理之間相互監督;⑦Fama,E.,Jensen,M.,1983.Separation of ownership and control.Journal of Law and Economics 26,327 -349.有大股東監督。如果這些機制是有效的,即公司的績效能有效地傳達出經營效率的準確信息,那么在公司績效與董事長更換之間就存在一種負相關關系。龔玉池(2007)將高層(董事長和總經理)變更分為常規變更和非常規變更,其實證研究表明,非常規高層更換的可能性顯著地與公司績效負相關。⑧龔玉池:《公司績效與高層更換》,《經濟研究》2007年第10期。所謂非常規變更是指董事長(總經理)不再擔任董事長和總經理的任一職位,其被更換當年的年齡低于59歲,并且其更換不是由于重大股權變更、重大升遷、死亡、重大疾病和坐牢造成的。為了使本研究結果更具有一般性,本文不對董事長變更作區分。我們認為,當經營績效下降時,公司很可能在下一年更換董事長。據此,提出假設:

假設3:董事長變更與前一年的經營績效負相關。

三、研究設計

(一)樣本描述

本文隨機選取滬市發行A股的26家湖北省上市公司作為研究樣本,樣本年度為2008-2010年。為了使樣本數據具有可比性,所選樣本均具有完整的3個年度的會計報告。本文的數據來源于巨潮資訊和上海證券交易所。

(二)變量描述

本文研究用到的變量包括三類:被解釋變量、解釋變量、控制變量。

1.被解釋變量。

對被解釋變量公司績效(P)的度量本文選取了兩個指標:全面攤薄凈資產收益率(ROE)和每股收益(EPS)。本文分別用這兩種績效指標來檢驗上述假說,并將二者加以對比,使得實證結果更具有說服力。我們設置了啞變量dchange來反映董事長的變更,當該年度董事長發生變更時取1,否則取0。

2.解釋變量。

(1)董事會成員持股狀況。用年報中披露的董事會成員持股總數的自然對數(lnstock)來表示董事會成員的持股狀況。

(2)董事會成員的薪酬狀況。用年報中披露的金額最高的前三名董事的報酬總額的自然對數(lnwage)來表示董事會成員的持股狀況。

(3)報告年度前一年度的績效變量(Pt-1)設置。用QROE、QEPS來表示報告年度前一年度的全面攤薄凈資產收益率和每股收益。

3.控制變量。

(1)公司規模。用公司總資產的自然對數(lnasset)來表示。

(2)資產負債率。資產負債率(debt)等于公司總負債除以公司總資產。

(3)第一大股東持股比例(first)。

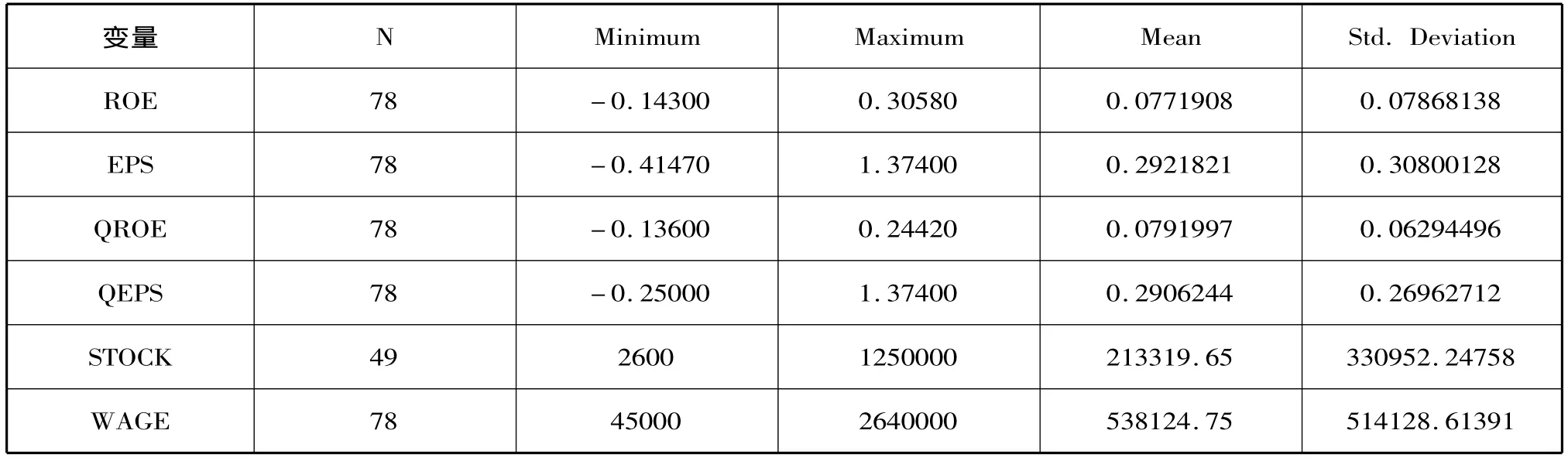

各變量的描述性統計:董事長發生變更的樣本數量為10,所占比例12.82%;董事長沒有變更的樣本數量為68,所占比例87.18%。

表1 主要變量的描述性統計

(三)研究模型

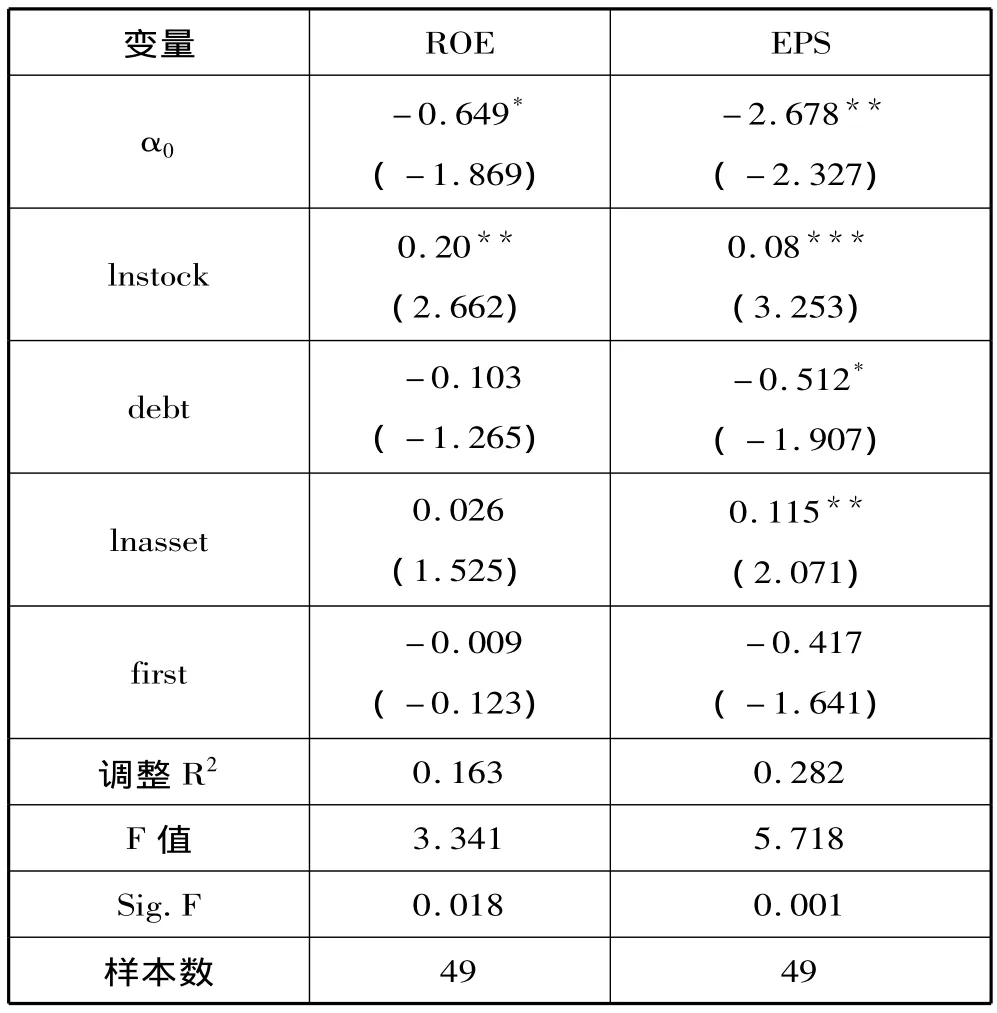

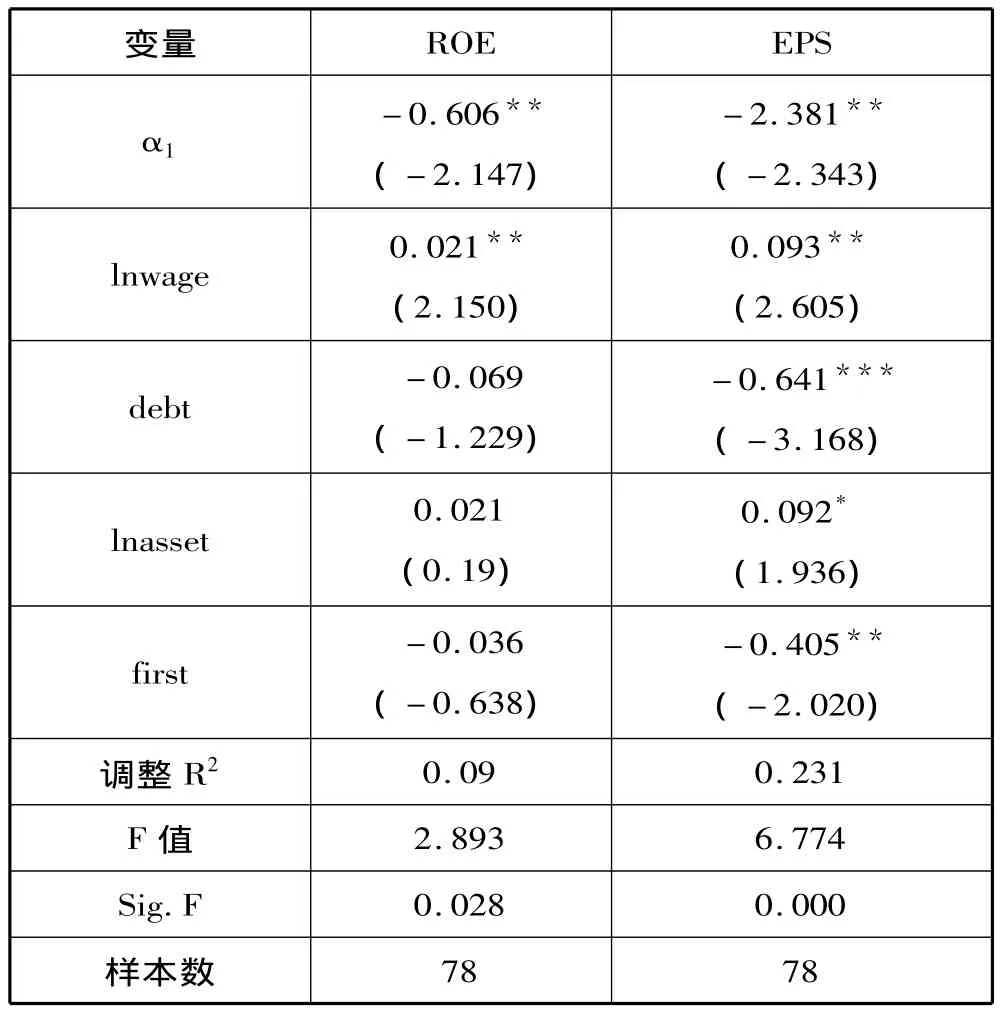

選用多元線性回歸和Logistic模型,設計3個方程來檢驗上述假設。用方程(1)檢驗假設1,用方程(2)檢驗假設2,用方程(3)檢驗假設3。

四、實證結果與分析

以上實證研究顯示,方程(1)的回歸結果較理想,ROE和EPS均與董事會成員的持股總數顯著的正相關,這證明了董事會成員持股的激勵作用,支持假設1;方程(2)的回歸結果表明,ROE和EPS均與董事會成員的薪酬正相關,且都在5%的水平上顯著,支持假設2;方程(3)的回歸結果表明,董事長的變更均與變更前一年度的績效(QROE、QEPS)負相關,兩者均在5%的水平上顯著,支持假設3(見表2、表3、表4)。

五、結論與建議

本文以26家湖北省上市公司為研究對象,收集了其2008-2010年間的面板數據,研究了董事會激勵與公司績效的關系,得出如下結論:董事會成員持股與董事會成員的薪酬,與公司績效呈顯著的正相關關系;董事長的更換與更換前一年度的經營績效存在顯著的負相關關系。

基于以上研究結論,為了更好地發揮董事會的激勵作用,我們提出以下兩點建議:第一,加強對董事會成員的股權與薪酬激勵。在我國上市公司中,有相當一部分上市公司的董事會成員均不持有本公司的股份,對這部分公司,應盡早推行股權激勵,同時,實行與公司績效有關的薪酬激勵可以提高董事會成員的積極性,進而提升公司的經營績效。第二,董事長的任免應與公司的經營績效掛鉤。即使在任職期內,當公司的經營績效大幅度下跌時,應及時更換董事長,這樣可以使公司減少損失,并對在任的董事長形成壓力,使其能夠更好地履行其職責。

表2 方程(1)的回歸結果

表3 方程(2)的回歸結果

表4 方程(3)的回歸結果

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19