有關合并財務報表準則的若干思考*

2012-10-17 01:03:42吳燕

湖州職業(yè)技術學院學報 2012年3期

吳 燕

(湖州恒生會計師事務所有限公司 咨詢部,浙江 湖州 313000)

以前中國沒有制定有關企業(yè)合并財務報表準則,在實務中,合并財務報表的編制是按1995年財政部發(fā)布的《合并會計報表暫行規(guī)定》①財政部:合并會計報表暫行規(guī)定,1995年。(以下簡稱原制度)來進行會計核算的。合并報表編制的理論依據(jù)采用了母公司理論,編制合并報表的基本目的是為母公司股東和債權人服務,子公司的少數(shù)股東被看作是外人。《企業(yè)會計準則第33號 合并財務報表》②財政部:合并會計報表暫行規(guī)定,2006年。繼承了原制度中合理的內容,并根據(jù)形勢的發(fā)展對其進行了調整和修改。在所作的調整和修改中,最大的變化是編制合并財務報表所依據(jù)的理論發(fā)生了變化,由原來主要以母公司理論為依據(jù)改為以經(jīng)濟實體理論為依據(jù),因此新準則在合并范圍、少數(shù)股東權益和少數(shù)股東損益的列示等方面與原制度相比,發(fā)生了較大的變化。

筆者認為,對集團內復雜多樣的股權結構,在確定是否并入合并范圍及投資核算方法時,用加法原則;在編制合并報表,按照權益法調整對子公司的長期股權投資計算母公司享有被投資公司的凈損益和所有者權益時用乘法原則。

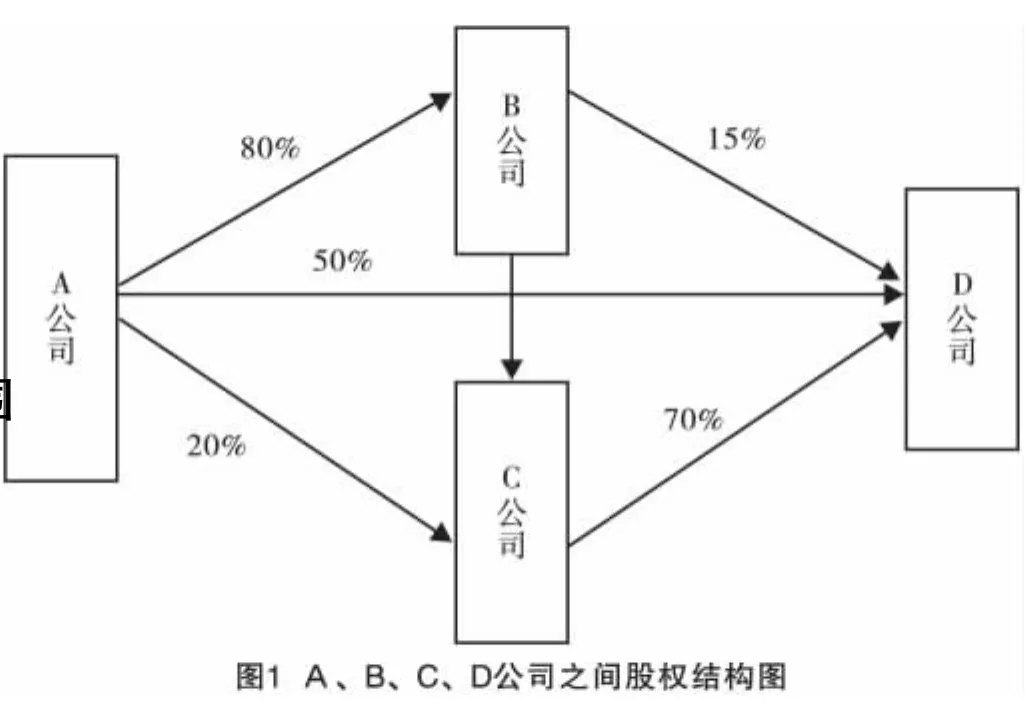

例:A公司注冊資本1 000萬元,投資400萬元與其他公司設立B公司(注冊資本500萬元),A公司持B公司80%股權;A公司投資40萬元、B公司投資100萬元與其他公司共同設立C公司(注冊資本200萬元),A和B公司分別持有C公司20%、50%的股權;A公司、B公司和C公司分別投資15萬元、15萬元和70萬元共同設立D公司(注冊資本100萬元),A、B、C公司分別持有D公司15%、15%、70%的股權,假設上述公司均為年初新成立,除了以上投資外沒有其他投資,各公司對長期股權投資的核算采用成本法。期未A、B、C、D公司未分配利潤和凈利潤一致,分別為500萬元、125萬元、50萬元、20萬元。編制A公司年末合并報表,計算年末少數(shù)股東權益和少數(shù)股東損益。(假定不存在其他的控制情況)

A、B、C、D公司股權結構如圖1所示,合并報表分析如下:

1 在編制合并報表前先確定合并范圍

確定是否并入合并范圍采用加法原則。A公司直接持有B公司80%股份,應納入其合并范圍;由于A公司直接持有C公司20%的股份,又通過子公司B間接持有C公司50%的股份,合計持有C公司70%的股份,C應納入其合并范圍;A公司直接持有D公司15%的股份,通過子公司B間接持有C公司15%的股份,又通過子公司B的子公司C間接持有D公司70%的股份,合計持有D公司100%的股份,D應納入其合并范圍。經(jīng)分析,B、C、D公司年末均應并入A公司的合并報表。

2 編制合并報表

合并報表的編制一般有兩種方法,第一種是分層編制法,即從最底層開始以持較多股份的公司為主,先進行小合并,再向上層合并[1],最后與母公司合并;第二種是直接編制法,即以子公司的單體會計報表為基礎由母公司直接編制。第一種編制方法,不存在復雜的股權結構,按權益法調整對子公司的長期股權投資相對來說比較簡單,不需要用乘法原則計算母公司享有子公司權益比例。第二種編制方法,因存在復雜的股權結構,按權益法調整對子公司的長期股權投資,需要用乘法原則計算母公司享有子公司權益比例。先采用第二種直接編制法編制,再用第一種分層編制法來驗證用乘法原則計算母公司享有子公司權益的比例來編制合并報表的正確性。

2.1 第二種直接編制法編制合并過程

2.1.1 先計算母公司A享有各子公司的股權比例 A公司享有B公司80%權益;用乘法原則計算A公司享有C公司的權益比例60%(直接投資20%+通過B公司間接投資80%×50%);用乘法原則計算A公司享有D

公司的權益比例69%(直接投資15%+通過B公司間接投資80%×15%+通過B公司再通過C公司間接投資80%×50%×70%+通過C公司間接投資20%×70%)。

2.1.2 將A公司對各子公司的投資按權益法進行調整 A公司在年末B公司實現(xiàn)凈利潤125萬元中所享有的份額100萬元(80%×125);A公司在年末C公司實現(xiàn)凈利潤50萬元中所享有的份額30萬元(60%×125);A公司在年末D公司實現(xiàn)凈利潤20萬元中所享有的份額13.80萬元(69%×20)。

① 借:長期股權投資 B公司 100

貸:投資收益——B公司 100

長期股權投資——C公司 30

投資收益——C公司 30

長期股權投資——D公司 13.80

投資收益——D 公司 13.80

調整后,A公司對B公司長期股權投資余額為500萬元(400+100);對C公司長期股權投資余額為70萬元(40+30);A公司對D公司長期股權投資余額為28.80萬元(15+13.80),未分配利潤為643.80萬元,投資收益為143.80 萬元(100+30+13.80)。

2.1.3 將調整后合并范圍內的長期股權投資與子公司所有者權益相互抵銷

② 借:實收資本(B公司) 500

貸:長期股權投資(A)——B公司 500

實收資本(C公司) 200

長期股權投資(A)——C公司 70

實收資本(D公司) 100

長期股權投資(A)——D 公司 28.80

未分配利潤(B公司) 125

長期股權投資(B)——C公司 100

未分配利潤(C公司) 50

長期股權投資(B)——D公司 15

未分配利潤(D公司) 20

長期股權投資(C)——D公司 70

少數(shù)股東權益 211.20

2.1.4 將調整后內部投資收益的抵銷

③ 借:投資收益 143.80

貸:未分配利潤(B公司) 125

少數(shù)股東損益 51.20

未分配利潤(C公司) 50

未分配利潤(D公司) 20

合并抵銷后,合并報表中有關項目的余額:長期股權投資為零,未分配利潤為643.80萬元,少數(shù)股東權益為211.20萬元,歸屬母公司的凈利潤643.80萬元,少數(shù)股東損益51.20萬元。

2.2 用第一種分層編制法驗證

2.2.1 第一層合并 C公司持D公司70%的股權,先將D公司會計報表并入C公司報表形成第一層合并報表[2]。C公司單個報表中長期股權投資為對D公司的投資70萬元。

(1)用權益法調整C公司享有D公司的凈利潤14萬元(70% ×20)

① 借:長期股權投資(C——D公司) 14 貸:投資收益 14

調整后,C公司長期股權投資余額為84萬元(70+14),投資收益為14萬元。

(2)第一層合并的內部抵銷

② 借:實收資本(D公司) 100

貸:長期股權投資(C)——D公司 84

未分配利潤(D公司) 20

少數(shù)股東權益 36

③ 借:投資收益 14

貸:未分配利潤20

少數(shù)股東損益 6

內部抵銷后,形成第一層(C-D)合并報表,合并報表中未分配利潤64萬元,少數(shù)股東權益36萬元,歸屬母公司股東凈利潤64萬元,少數(shù)股東損益6萬元。

A、B公司對D公司的投資,在第一層(C-D)合并報表中是少數(shù)股東,因此A、B公司享有D公司的權益在第一層合并報表的少數(shù)股東權益(其中A公司18萬元、B公司18萬元)和少數(shù)股東損益(其中A公司3萬元、B公司3萬元)中反映,并將在第二層、第三層合并中抵銷。

2.2.2 第二層合并 B公司雖持有C公司50%的股權,但據(jù)有對C公司的絕對控股,由B公司合并C公司(合并一)形成合并二。B公司單個報表中長期股權投資為115萬元(包括對D公司投資15萬元+對C公司投資成本100萬元)。

(1)用權益法調整B公司享有C公司(合并一)歸屬母公司的凈利潤32萬元(50%×64)

④ 借:長期股權投資(B)——C公司 32 貸:投資收益 32

由于B公司通過C公司間接控制D公司,在這層合并時,也應把B公司直接享有D公司的凈利潤3萬元(15%×20萬元)用權益法進行調整。

⑤ 借:長期股權投資(B)——D公司 3 3貸:投資收益 D公司

調整后,B公司長期股權投資余額為150萬元【包括對D公司投資15萬元+直接享有D公司的凈利潤3萬元+對C公司投資成本100萬元+享有C公司(合并一)歸屬母公司的凈利潤32萬元】;

投資收益35萬元【直接享有D公司的凈利潤3萬元+享有C公司(合并一)歸屬母公司的凈利潤32萬元】。

(2)第二層合并的內部抵銷

⑥ 借:實收資本(C公司) 200

貸:長期股權投資(B)——C公司 132未分配利潤(C公司) 64(合并一)

長期股權投資(B)——D公司18

少數(shù)股東權益114

⑦ 借:投資收益 35

少數(shù)股東損益 29

貸:未分配利潤64

內部抵銷后,形成第二層(B-C)合并報表,第二層(B-C)合并報表中有關項目余額:

長期股權投資為零;未分配利潤160萬元【C公司(合并一)的未分配利潤64+B公司個體報表未分配利潤125-少數(shù)股東損益29】;少數(shù)股東權益150萬元【C公司(合并一)少數(shù)股東權益36+少數(shù)股東權益114】,歸屬母公司的凈利潤160萬元【C公司(合并一)歸屬母公司的凈利潤64+B公司個體報表的凈利潤125-少數(shù)股東損益29】,少數(shù)股東損益35萬元【C公司(合并一)少數(shù)股東損益6+少數(shù)股東損益29】。

在第二層合并時,已把第一層合并時入少數(shù)股東權益的B公司享有D公司的權益轉入歸屬母公司的權益。

A公司對C公司的投資,在第二層(B-C)合并報表中是少數(shù)股東,因此A公司享有C公司的權益在第二層合并報表的少數(shù)股東權益(其中A公司52.80萬元)和少數(shù)股東損益(其中A公司12.80萬元)中反映,并將在第三層合并時抵銷。

2.2.3 第三層合并 A公司持有B公司80%的股權,由A公司合并B公司(合并二)形成合并三。A公司單個報表中長期股權投資為455萬元(包括對D公司投資15萬元+對B公司投資成本400萬元+對C公司投資成本40萬元)。

(1)用權益法調整A公司享有B公司(合并二)的歸屬母公司的凈利潤128萬元(80%×160)

⑧ 借:長期股權投資(A)——B公司 128 貸:投資收益 128

由于A公司通過直接和間接方式控制D公司,在這層合并時,也應把A公司直接享有D公司的凈利潤3萬元(15%×20萬元)用權益法進行調整。

⑨ 借:長期股權投資(A)——D公司 3 貸:投資收益 3

由于A公司通過直接和間接方式控制C公司,在這層合并時,也應把A公司直接享有C公司(合并一)歸屬母公司的凈利潤12.80萬元(20%×64萬元)用權益法進行調整。

⑩ 借:長期股權投資(A)——C公司 12.80 貸:投資收益 12.80

調整后,A公司長期股權投資余額為598.8萬元【包括對D公司投資15萬元+直接享有D公司的凈利潤3萬元+對C公司投資成本40萬元+直接享有C公司(合并一)歸屬母公司的凈利潤12.80萬元+對B公司投資成本400萬元+享有B公司(合并二)歸屬母公司的凈利潤128萬元】;

投資收益為143.80萬元【直接享有D公司的凈利潤3萬元+直接享有C公司(合并一)歸屬母公司的凈利潤12.8萬元+享有B公司(合并二)歸屬母公司的凈利潤128萬元】。

(2)第三層合并的內部抵銷

⑾ 借:實收資本(B公司) 500

貸:長期股權投資(A)——B公司 528

未分配利潤(B公司) 160(合并二)

長期股權投資(A)——C 公司 52.8

長期股權投資(A)——D公司 18

少數(shù)股東權益 61.20

⑿ 借:投資收益 143.80

貸:未分配利潤160

少數(shù)股東損益 16.20

內部抵銷后,形成第三層(A-B)合并報表即最終合并報表,第三層(A-B)合并報表中,相關項目余額:長期股權投資為零;未分配利潤643.80萬元【B公司(合并二)的未分配利潤160+A公司個體報表未分配利潤500-少數(shù)股東損益16.20】;少數(shù)股東權益211.20萬元【B公司(合并二)少數(shù)股東權益150+少數(shù)股東權益61.20】;凈利潤643.80萬元【B公司(合并二)歸屬母公司的凈利潤160+A公司個體報表的凈利潤500-少數(shù)股東損益16.20】;少數(shù)股東損益51.20萬元【B公司(合并二)少數(shù)股東損益35+少數(shù)股東損益 16.20】。

在第三層合并,已把第一層合并時入少數(shù)股東權益的A公司享有D公司的權益轉入母公司的權益;也已把第二層合并時入少數(shù)股東權益的A公司享有C公司的權益轉入母公司的權益。

用第一種分層編制法編制的合并報表,合并報表上反映長期股權投資為零、未分配利潤為643.80萬元、少數(shù)股東權益為211.20萬元、歸屬母公司的凈利潤643.80萬元、少數(shù)股東損益51.20萬元,與用第二種直接編制法編制的結果是一樣的。

說明對集團內復雜多樣的股權結構,在確定是否并入合并范圍及投資核算方法時,用加法原則;在編制合并報表時,按照權益法調整對子公司的長期股權投資計算母公司享有被投資公司的凈損益和所有者權益時用乘法原則。也說明了兩種方法編制合并報表,只要采用正確的股權比例,都能得出一致的結論。

3 結語

合并財務報表是在市場經(jīng)濟條件下,企業(yè)集團化發(fā)展進程中對外披露會計信息的規(guī)范要求和有效手段。我國合并報表準則進一步滿足了企業(yè)集團管理當局管理的需要,滿足了企業(yè)集團所有者、債權人以及其他有關方面了解企業(yè)集團整體財務狀況和經(jīng)營成果的需要。但為了便于合并報表的編制,減少由于理解上的原因而出現(xiàn)的不符信息,筆者認為合并報表準則有些方面還有待進一步明確。

[1]李 珊.多層交叉持股情況下如何編制合并會計報表[J].海南金融,2005(3):64-66.

[2]陳 曦.復雜持股情況下的合并會計報表問題研究[D].東北財經(jīng)大學碩士論文,2006:25.