2012年國內生豬生產形勢及下半年走勢分析

2012-10-17 01:18:40麗娜

浙江畜牧獸醫 2012年5期

,,麗娜

(國家統計局鹽城調查隊,江蘇鹽城 224005)

“一年漲、一年平、一年跌”的豬肉價格一直以來被稱為“三年走勢”,然而2012年有些反常。眼下,相對而言吃豬肉比吃蔬菜還要“實惠”,這是當前全國許多地區老百姓對豬肉價格下跌最直觀的反應。在經歷去年火箭式上漲之后,2012年生豬價格轉而掉頭向下,并未出現百姓和養殖戶預期的“平局”,也未像很多人年初預測的那樣,隨著5月的到來而進入上升通道。

統計監測數據顯示,雖然6月以來豬價出現小幅回彈,但仍連續第12周處于生豬養殖盈虧平衡點下方。生豬和豬肉價格仍在“探底”,6月25日,全國生豬出欄均價跌至13.62元/kg,同比下降27%;全國豬糧比價跌至5.1∶1,一些地區養殖戶開始出售能繁母豬,很可能為后市生豬價格波動又埋下伏筆。

1 上半年國內生豬市場情況

2012年春節后,國內豬肉需求大幅下降,雖是季節性規律,但跌幅明顯大于往年,終端消費低迷不振,與此同時,輪儲、放儲和豬肉進口量增價揚對生豬市場的沖擊也較大。目前生豬行情的階段性底部特征已經出現。

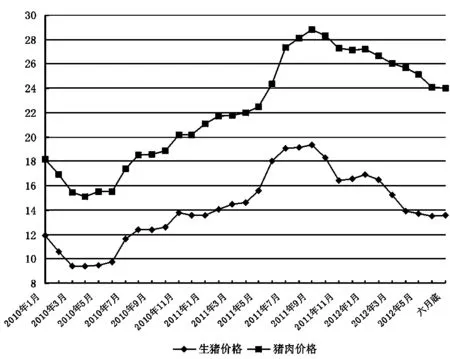

1.1豬價“跌跌不休”,肉價并未明顯下降 2012年春節后,受生豬生產周期性波動影響,生豬價格“跌跌不休”。6月10日,全國生豬出場平均價格跌至13.33元/kg。按理說,生豬價跌了,肉價也應該跟著下降。可價格調查監測資料顯示:直接影響CPI的豬肉零售價與生豬出欄價的聯動性并不完全一致。

肉價隨著豬價下調的同時,豬肉零售價格依然堅挺。自2011年9月以來,全國生豬出欄價已由高峰時的19.56元/kg,降至6月30日的13.57元/kg,降幅超過30%,豬價已基本跌回到2011年初的水平。與此同時,全國豬肉零售價格由2011年9月高峰時的28.79元/kg,降至6月30日的24.03元/kg,降幅僅為16.53%。與生豬價格相比,豬肉零售價格反應明顯滯后。

2010年以來全國生豬、豬肉價格走勢圖(元/kg)

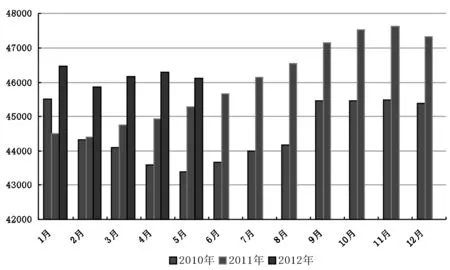

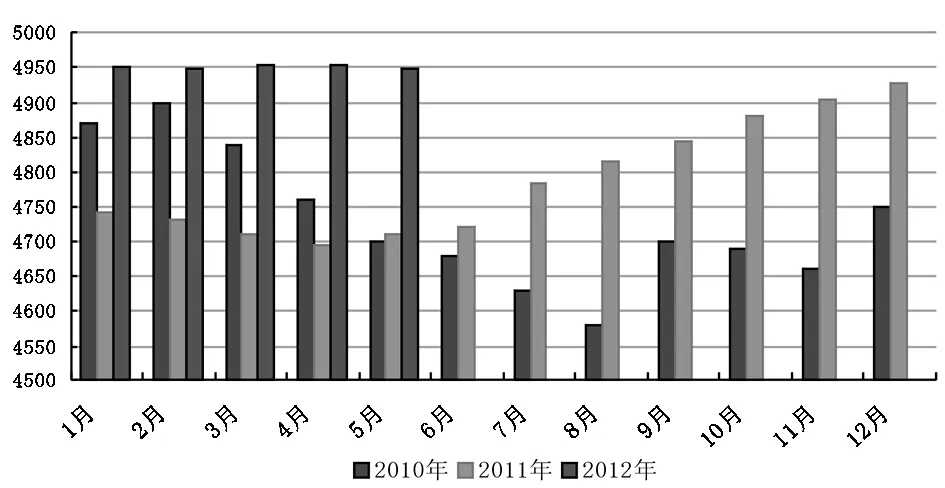

1.2生豬存欄數略有減少,能繁母豬仍居歷史較高水平 2011年下半年生豬價格增長較快,養豬戶大都賺了錢,這也吸引了不少養殖戶從2011年11月至12月開始大規模擴欄養殖,加之豬病形勢較為平穩,成活率較高,造成2012年生豬市場供應量持續增加。

據農業部統計數據,截至2012年3月全國生豬存欄46167萬頭,同比增長5.46%,能繁母豬存欄4954萬頭,同比增長4.04%。據農業部2012年4月份 4000個監測點生豬存欄信息顯示,4月份生豬存欄較上月增加0.3%,比2011年同期增加5.5%。其中,能繁母豬與上月存欄量持平,較上年同期增加6.4%。2012年6月25日,農業部公布2012年5月份4000個監測點生豬存欄信息,5月份生豬存欄較上月降低0.4%,比上年同期增加4.2%。其中,能繁母豬較上月降低0.1%,較上年同期增加5.9%。

從生豬生產關鍵要素來看,全國能繁母豬仍保持較高水平,如不發生重大疫情,完全能保證后期生豬生產發展動能。

2010年以來全國生豬存欄數比較(萬頭)

2010年以來全國能繁母豬存欄數比較(萬頭)

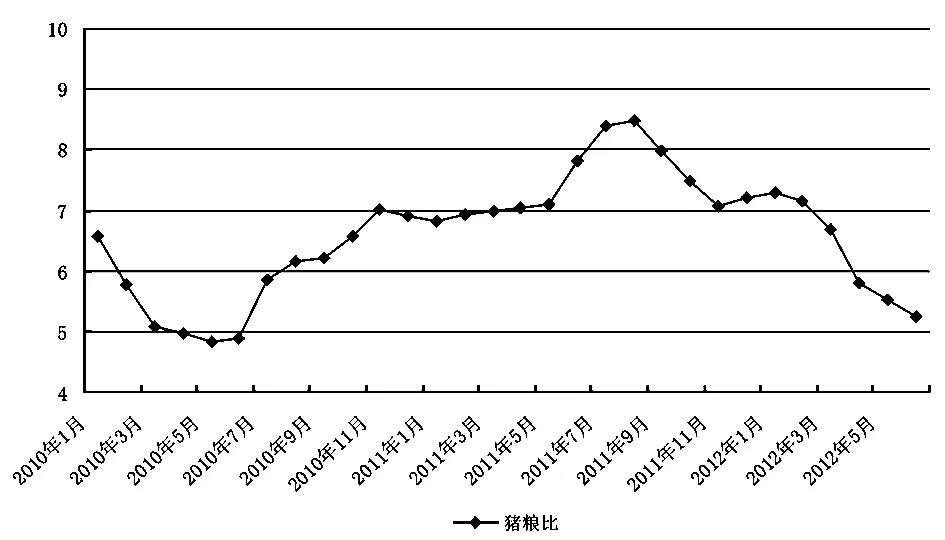

1.3豬糧比價跌入“黃色區域” 自2012年初以來,國內玉米、飼用小麥、豆粕價格逐月走高,目前均處于歷史較高水平。與之形成鮮明對比的是豬肉及禽蛋價格持續走低。

飼料用糧價格持續上漲增加了養殖成本,令養殖收益下降,養殖業也從2011年的盈利高峰跌入虧損困境。4月初豬糧比跌破6∶1的盈虧平衡點,標志著生豬養殖已步入虧損區間。數據顯示,6月25日全國玉米批發平均價2.673元/kg,環比上漲4.7%,較年初上漲15%,同比上漲13.2%;同期仔豬價格持續攀升。

另外,油價上漲、職工工資提高、水電費以及防疫費用增加等均推高了養殖成本。6月25日豬糧比價已跌至5.1∶1,同比下跌2.8個百分點,已處于“黃色區域”。根據國家發改委出臺的《防止生豬價格過度下跌調控預案(暫行)》規定,當豬糧比價在5.5∶1~5∶1之間,表明豬價中度下跌,政府將加大商業儲備。

2010年以來全國豬糧比走勢圖

2 豬市回暖乏力原因分析

豬肉消費力下降、生豬出欄增加、凍肉的大量進口等因素是導致2012年上半年豬價持續下滑的最主要因素。

一是夏季國內肉品消費季節轉淡。進入6月以來,受炎熱天氣影響,豬肉及其制品消費持續低迷;暑假來臨學校食堂豬肉消費減少;近期禽肉價格仍處于低位區間,部分低收入群體對禽肉購買意愿加強,影響豬肉消費。

二是生豬出現“階段性過剩”。2011年生豬行情利好,高企的養殖利潤在一定程度上刺激了養殖戶的補欄積極性,大型養殖企業跑馬圈地、擴大產能,因此母豬存欄基數有所增長,對應2012年上半年生豬出欄量有所增加。但目前的生豬產能不是持續性過剩,而是階段性過剩,是由需求導致的。隨著2012年春節以來人民幣升值,國產生豬價格比國際價高出三分之一,進口生豬量同期增長1.1倍,這就抑制了市場對國內生豬的需求。

三是凍豬肉收儲政策作用被進口肉增加抵消。2012年5月我國豬肉及其副產品進口實際到港6.24萬t,同比增長36.24%。其中,5月份鮮冷凍肉進口4.86萬t,同比增加145.32%。值得注意的是,自5月以來展開的前兩輪中央生豬凍肉收儲總量僅在6萬t左右,而近5萬t的單月進口量已基本抵消了政策面收儲對于市場的支撐。

3 生豬價格仍存下行壓力,后期走勢分析

根據往年豬價情況分析,端午節(6月23日)將是豬價的分水嶺。往年端午節前豬價都比較穩定,端午節之后才會出現波動。目前因生豬價格下跌,不少豬農正“囤積”生豬等待好價錢,接下來生豬出欄可能還會增多,生豬供應依然充足,價格仍有繼續下降的空間。

有數據顯示,2012年3月底全國千家養殖企業生豬總存欄量處于歷史最高水平, 且能繁母豬存欄比例高達10.66%,預示后期生豬供給充足;仔豬存欄比重32.98%,較2月底、1月底分別下降0.32個百分點和0.19個百分點,預示7月份育肥豬供給量較5~6月有小幅下降。

從目前市場糧價行情來看,飼料用糧價格上漲趨勢還在持續。但是,隨著飼料用糧供給的增加,飼料價格存在著回調的可能。5月底后,全球小麥即將豐產上市,小麥供應增加趨勢明確。全球玉米、大豆種植面積大幅增長,國內大豆供給也將隨著臨儲庫存的輪出而增加。隨著供給的增加,國內飼料用糧市場供需趨緊的狀況將有所改善。

農業部畜牧司監測分析處的相關負責人指出,2012年1~5月全國生豬平均存欄量同比增長5.3%,仔豬平均存欄量同比增長3.2%,能繁母豬存欄連續2個月同比增幅超過5%,這意味著2012年下半年乃至2013年上半年,生豬供應仍然極為充足,豬價面臨較大下行壓力。

總體來看,在全國生豬存欄增加背景下,若不出現嚴重疫情,2012年豬價整體將可能低于2011年,全年生豬價格可能呈“W”型走勢,生豬養殖全年可實現盈利,不會出現大面積宰殺母豬現象。

預計在這輪生豬拋售風波過后,生豬出欄量減少到一定程度或將支持生豬價格出現反彈。生豬價格則取決于供求關系和飼料成本兩大因素。受到人工成本及飼料漲價等因素的影響,豬價不可能一路下跌。

按目前形勢來看,7~8月份是傳統消費淡季,雖然春節期間,全國各地都出現了生豬流行性腹瀉,導致了部分仔豬死亡。而這批仔豬的出欄時間恰好是在7~8月份,供應量的減少,或許會影響價格變化。但對短期豬市仍應保持謹慎樂觀。

預期9月份后,隨著天氣轉涼、節日增多,豬價有望小幅回升。11~12月很可能是2012年的峰值。但全國均價往上破9的可能性仍然十分渺茫。業內人士表示,低價進口豬肉沖擊是目前國內養豬業低迷的重要原因之一。因此建議有關部門應適當加大對生豬凍肉進口的限制力度,以保障國內養殖戶利益。