增值稅轉型對企業財務報表的影響

2012-09-25 03:45:52李兆芬

有色金屬設計 2012年3期

李兆芬

增值稅轉型對企業財務報表的影響

李兆芬

(云南新立有色金屬有限公司,云南昆明650100)

我國的增值稅由生產型轉型為消費型,其產生的主要問題是固定資產會計核算的新改變,以增值稅轉型前后的企業固定資產日常會計處理為基礎,對轉型后的財務報表影響進行了分析。

增值稅轉型;企業財務報表;影響分析

0 引言

增值稅轉型對企業的影響已受到很多學者的關注,并針對不同方面進行了闡述,相關問題主要集中在轉型對企業財務、稅負、固定資產投資、會計核算及稅收籌劃等方面的影響。

1 增值稅轉型對企業固定資產會計核算的影響

1.1 采購(含接受投資或捐贈)固定資產

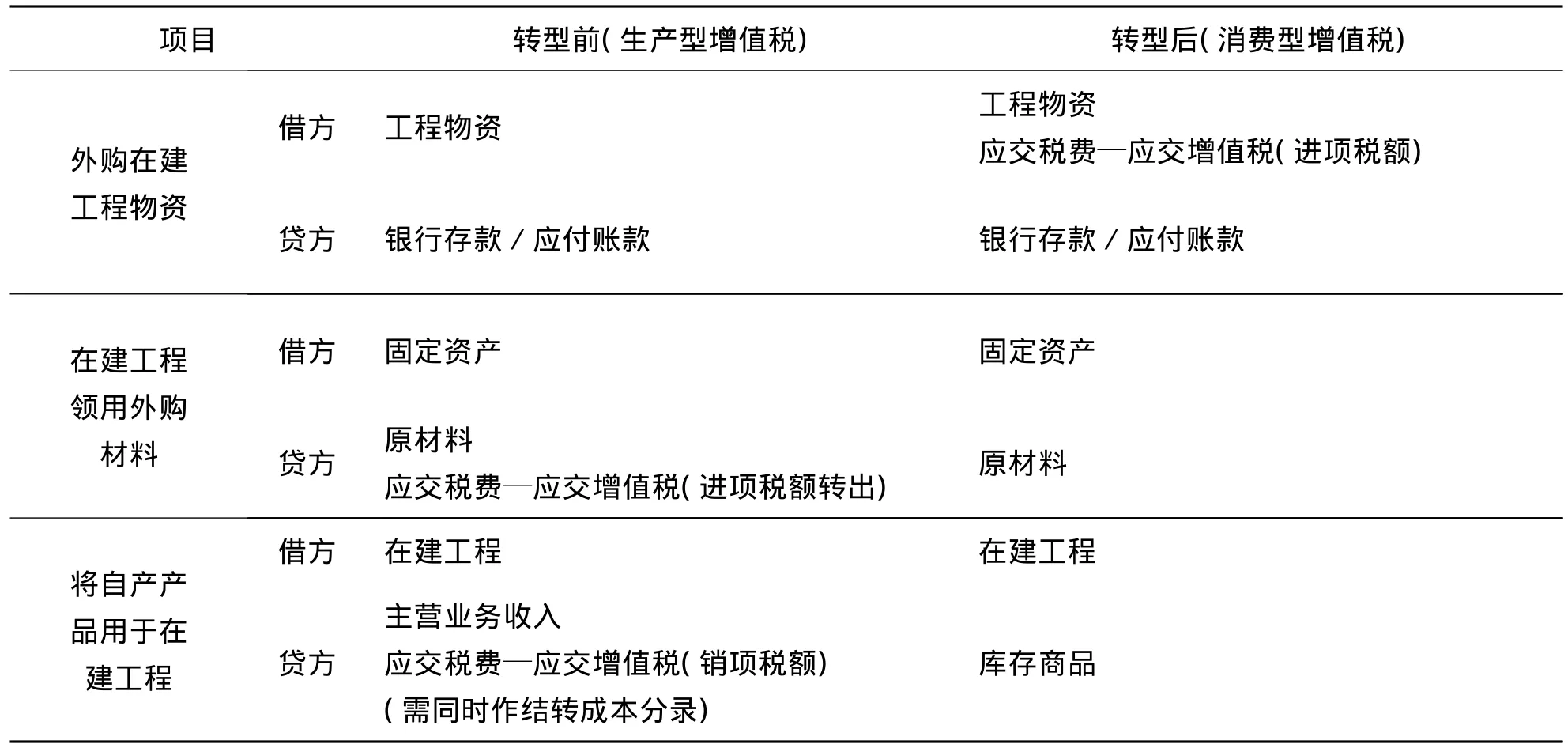

我國2009年推行的消費型增值稅是屬于徹底的增值稅轉型改革。采購(含接受投資或捐贈)固定資產環節的增值稅就像外購的原材料、存貨等環節的增值稅進項稅額一樣,統一通過“應交稅費—應交增值稅(進項稅額)”核算,并直接在當期銷項稅額中全額抵扣,不再計入固定資產成本。

采購(含接受投資或捐贈)的固定資產,按照所取得專用發票或合法扣稅憑證上注明的增值稅額(如果涉及支付運輸費用,運輸費用按照7%的扣除率計算增值稅額),進行抵扣,按照記載的應計入固定資產價值的金額作固定資產的入賬價值。采購固定資產轉型前后的會計處理有所不同,見表1。

為封堵因轉型可能帶來的稅收漏洞,新增值稅暫行條例第10條規定用于非增值稅應稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物或者應稅勞務,其進項稅額不得從銷項稅額中扣除。所以,不得抵扣與企業技術改進及生產設備更新無關、容易混為個人消費的自用消費品(如小汽車、游艇等)所含的進項稅額,這類固定資產購進環節的會計處理仍為:

表1 采購固定資產轉型前后會計處理比較表Tab.1 Comparative Statement of Accounting Treatment for Purchase Fixed Assets before and after the Transformation

借:固定資產;

貸:銀行存款∕應付賬款。

1.2 自建固定資產

由于轉型后對外購貨物和固定資產不加以區分,外購用于自建固定資產的材料物資也就等同于生產或銷售外購貨物的會計處理,允許抵扣其進項稅額。因而,自建固定資產領用外購材料物資的進項稅額不需轉出。轉型前,當企業將自產產品用于在建工程,視同銷售行為而計繳增值稅;轉型后,則無需計繳。自建固定資產轉型前后的會計處理不同見表2。

表2 自建固定資產轉型前后會計處理比較表Tab.2 Comparative Statement of Accounting Treatment for Self-constructed Fixed Assets before and after the Transformation

1.3 銷售或處置固定資產

在生產型增值稅制度下,銷售固定資產一般免征增值稅,但是當增值稅轉型為消費型后,銷售固定資產就應該和銷售貨物一般計繳增值稅。因此,當企業銷售自己使用過的2009年1月1日以后購進或者自制的固定資產,以及處置2009年1月1日以后購進或者自制的固定資產時,應交增值稅。銷售或處置固定資產轉型前后的會計處理不同見表3。

值得注意的是,若企業處置固定資產是用于非增值稅應稅項目、不允許抵扣的不動產項目、用于免稅項目或發生非正常損失的,需將采購固定資產時已按規定將增值稅進項稅額記入“應交稅費——應交增值稅(進項稅額)”科目的金額予以轉出,會計處理為:借記有關科目,貸記“應交稅費——應交增值稅(進項稅額轉出)”科目。

表3 銷售或處置固定資產轉型前后會計處理比較表Tab.3 Comparative Statement of Accounting Treatment for Sale or disposal Fixed Assets before and after the Transformation

2 增值稅轉型對企業財務報表的影響

增值稅轉型后,由于將部分新購置固定資產進項稅額納入抵扣范圍,固定資產的入賬價值會因此發生變化,從而影響固定資產使用期內的折舊額,進而影響到各期的成本、經營成果以及所得稅的核算,而且當期增值稅抵扣額的變化,還會影響到企業的現金流量。

2.1 增值稅轉型對資產負債表的影響

資產負債表是綜合反映企業在某一特定日期資產、負債和所有者權益的報表,屬于靜態財務報表。增值稅轉型后,因新增外購機器設備等固定資產的增值稅進項稅額可以抵扣銷項稅額,將影響資產負債表部分會計科目的金額。

(1)固定資產、在建工程、工程物資等科目金額變小。由于新購固定資產時承擔的增值稅進項稅額不再計入固定資產成本,直接導致固定資產、在建工程、工程物資等項目的入賬金額相對減少,為企業節約了貨幣資金。轉型后的企業資產的內部結構發生了變化,一定程度上緩解了企業流動資金緊張。

(2)累計折舊項目金額變小。假設各種固定資產的價格不因增值稅轉型政策而發生變化,作為累計折舊計提基數的固定資產入賬價值變小,則累計折舊項目的金額也相應減少。企業可以將節省的貨幣資金用在生產經營活動或投資活動中,促進企業的擴大發展。

(3)應交稅費項目金額變小。轉型后,由于抵減了新購固定資產進項稅額,則整個減少了應交增值稅額,隨之減輕了依附在增值稅額基礎上的城市維護建設稅和教育費附加。

2.2 增值稅轉型對利潤表的影響

利潤表是綜合反映企業一定時期的經營成果的報表,屬于動態財務報表。增值稅轉型后,將因為影響了企業資產負債表項目,從而影響固定資產折舊期內的利潤變化。

(1)主營業務成本及主營業務稅金及附加變小。轉型前,固定資產入賬成本包括取得環節發生的買價、增值稅費及其他相關費用;轉型后,新購固定資產時承擔的增值稅進項稅額不再計入固定資產成本,固定資產成本降低直接造成主營業務成本減小。

由于抵減了新購固定資產進項稅額,應交增值稅額減少,企業負擔的城市維護建設稅和教育費附加得到減輕,主營業務稅金及附加也變小。

(2)當期損益科目變小。假定企業按原有投資計劃投資,投資當年,新增固定資產的進項稅額一次性全額抵扣,固定資產原價減少,年折舊費用亦隨之降低,當期費用減少。但必須看到當企業擴大投資時,有可能會因固定資產的增加而導致貸款財務費用上升,從而抵消了部分轉型后帶來的費用下降好處。

(3)所得稅和營業利潤增大。因主營業務成本及主營業務稅金及附加項目金額變小,當年營業利潤因此而上升,利潤總額也會增加。利潤總額增加,企業所得稅稅負會加重,但盡管應交稅費、所得稅費用等項目金額會有所增加,但是并不會影響凈利潤的絕對上升趨勢。

2.3 增值稅轉型對現金流量表的影響

現金流量表是以現金和現金等價物為基礎編制的反映企業在一定會計期間現金和現金等價物流入和流出的報表,屬于動態財務報表。現金流量是指某一段時期內企業現金和現金等價物的流入和流出的數量,能夠表明企業經營狀況是否良好,資金是否緊缺,企業償債能力大小,從而為投資者、債權人、企業管理者提供非常有用的信息。現金流量分為經營活動產生的現金流量、投資活動產生的現金流量和籌資活動產生的現金流量三類。實施增值稅轉型,除了通過折舊影響企業的利潤外,對現金流量表也會產生積極的影響,既增加了企業當年的利潤又改善了現金流。

(1)對經營活動產生的現金流量影響。轉型后,“購建固定資產所支付的進項稅額”會增加到經營活動現金流出項目中,其數額為新確認的進項稅額數。

在投資當年,經營活動現金流會隨增值稅的支付大幅減少而有所上升,同時也可能受益于新增固定資產投資對高科技含量工作效率的刺激,促使經營活動現金流入增加。但在投資以后各年,經營活動現金流將不再受增值稅的直接影響。

(2)對投資活動產生的現金流量影響。實行消費型增值稅,固定資產投資的進項稅額可以從銷項稅額中抵扣,比生產型增值稅制度下的現金流出少,從而減少了企業的流動資金占用,反之即為現金流量的增加。但隨著固定資產投資額的上升,今后也有可能增加投資活動的現金流出。

(3)對籌資活動產生的現金流量影響。企業固定資產投資規模的擴大會刺激企業的融資活動。新增固定資產投資肯定需要大量資金,企業除了利用已有積累及內部融資外,一般都需要通過發行新股、銀行貸款、發行債券等外部籌資活動來籌集,所以籌資活動現金流量中的利息支付肯定會有所上升。

至于投資以后各年的現金流量變化,就取決于新增固定資產對經營現金流的增加作用與利息支付及債務償還所支出的融資現金流之差。

3 結語

自2009年1月1日起在全國范圍實施的增值稅轉型改革,通過允許抵扣外購固定資產進項稅額,避免企業固定資產投資的重復征稅,有利于提高企業的利潤總額和整體績效。增值稅轉型后,企業購入固定資產的成本受到直接影響,雖然增值稅是價外稅,納稅人繳納的增值稅不直接進入損益表,但是,允許抵扣外購固定資產的進項稅款將相對降低固定資產的原值,從而減少當期的折舊,間接增加企業的利潤。此外,增值稅的減收相應造成城建稅和教育費附加的減收,減收的稅費同樣要計入企業損益,從而增加企業利潤。

[1]譚繼航.淺析增值稅轉型的潛在風險及應對措施[J].中國鄉鎮企業會計,2009(12):50-51.

[2]楊梅,張京輝.增值稅轉型對企業的影響分析[J].中華會計學習,2008(8):32-33.

[3]李邵平,魏翠穎.增值稅轉型對企業固定資產投資的影響[J].大慶石油學院學報,2007(2):8-9.

Influence of Transformation of Value-Added Tax on Enterprise Financial Statements

LI Zhao-fen

(Yunnan Xinli Nonferrous Metal Co.Ltd,Kunming 650100,China)

Value-added tax(VAT)has transformed from production-type to consumer-type in China,which resulted in the new change of the fixed assets accounting.On the basis of the daily accounting treatment of enterprise's fixed assets before and after the VAT transformation,analysis on impact of financial statements after the VAT reform was carried out.

VAT;corporate financial statements;accounting

F275.4

A

1004-2660(2012)03-0064-04

2012-05-29.

李兆芬(1974-),女,云南人,會計師.主要研究方向:財務管理.E-mail:1027236746@qq.com

猜你喜歡

現代經濟信息(2020年34期)2020-06-08 06:02:42

中國外匯(2019年18期)2019-11-25 01:41:50

活力(2019年15期)2019-09-25 07:21:38

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

遼寧經濟(2017年5期)2017-07-12 09:39:47

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

山西農經(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12

無錫職業技術學院學報(2012年6期)2012-03-25 13:08:07