財政農機購置補貼政策的生產效應探析——基于農機補貼政策對農機企業影響的實證觀察

2012-09-19 08:17:06尹音頻楊玲玲

財政監督 2012年4期

■尹音頻 楊玲玲

財政農機購置補貼政策的生產效應探析

——基于農機補貼政策對農機企業影響的實證觀察

■尹音頻 楊玲玲

財政農機購置補貼政策是國家支農強農惠農的重要舉措,是一項“農民得實惠、企業得效益、政府得民心”的惠農政策,它對于推進農業機械化水平提高,增加農民收入,振興農機工業,促進我國經濟發展發揮了重要作用。現有文獻大多對農機購置補貼政策的消費效應(對農民的影響)進行了探討,而對其生產效應(對企業的影響)的研究較少。本文力圖在闡釋財政補貼生產效應機理的基礎上,實證分析我國財政農機購置補貼政策的對農機企業生產經營活動的具體影響。

一、實證檢驗:財政農機購置補貼政策對農機企業發展的影響

雖然我國財政農機購置補貼政策的直接對象是購買農機的農民,沒有直接對農機生產企業進行補貼,但是該政策能夠通過增強農民購買能力和增加農機購買量,對企業的生產活動產生的影響。

目前我國享受財政農機購置補貼的企業大部分是國有企業,或是一些中小企業,上市公司較少。為此,筆者將以A農機公司(上市公司)與B農機公司(非上市公司)的數據為基礎,實證分析農機購置補貼政策對企業生產的具體影響。

(一)A農機公司與B農機公司的基本情況

1、A農機公司的基本情況。A農機公司是中國內地在香港上市的唯一農機制造與銷售企業。其創建于1955年,是我國“一五”期間興建的156個國家重點項目之一,1990年被國務院企業管理委員會評為 “國家一級企業”,1997年重組之后依法設立為股份有限公司,并在境外發行H股股票,于同年6月23日在香港上市。

A農機公司最近幾年發展迅速,截止2009年底,其財務與經營狀況如下:總資產為5843209千元,總負債為2837615千元,少數股東權益為190368千元;實現銷售收入8,971,261千元,同期增長13.08%,純利潤達244,488千元,同期增長256.89%,它已經成為同行業的龍頭企業。

該企業的財務報表具有以下特點:第一,該上市公司的農業機械業務收入占主營業務收入的比重高達70%或以上,農機補貼額的增加對該企業的銷售和利潤影響比較大。第二,從該公司的財務報表中筆者只能得到該企業的政府補助金數據,其主要包括所得稅優惠、財政貼息、政府撥款等,財政農機購置補貼是政府補助金中重要的組成部分,上市公司對外公布的財務報表中沒有單獨列支。第三,由于內地和香港會計準備的差異,內地把企業在生產經營過程中產生的成本和費用分為生產成本、管理費用、財務費用、營業費用和其他業務支出等。香港會計準則中沒有詳細的分類,而是采取一個總體的概念,但某些費用則被要求單獨列示,如折舊、特殊費用項目、審計師酬金、利息費用和單獨購買合同有關的財務費用等。所以本文在討論農機補貼額對生產規模的影響時,可以近似地認為銷售成本即為生產成本。

2、B農機公司的基本情。B農機公司是一家從事農業裝備專業化生產的國家級高新技術企業。始建于1958年,歷經五十年的磨礪,公司已發展成為集科研開發、生產制造、銷售服務于一體的現代化企業。 公司擁有資產3億元,員工1000余人,200余臺(套)主要生產設備。公司的主導產品有小麥、玉米、水稻三大系列聯合收割機,以及各型號手扶拖拉機。

(二)財政農機購置補貼政策對農機公司生產的影響

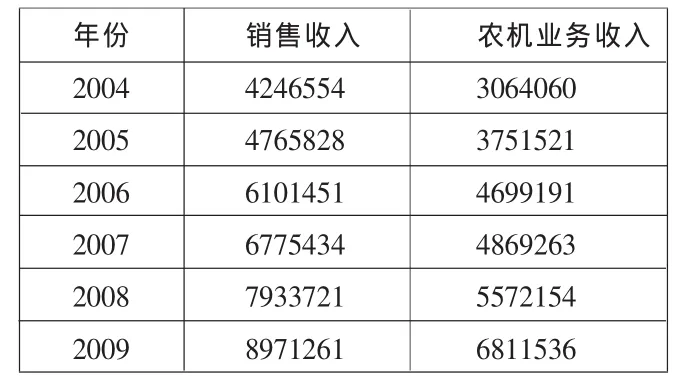

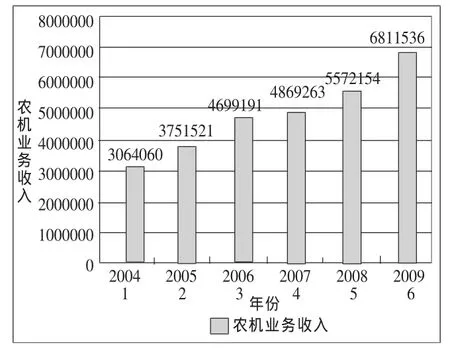

1、農機購置補貼對企業生產規模的影響。A農機公司的銷售收入及其中的農機業務收入變動狀況如表1與圖1所示:

表1 . A農機公司的銷售收入狀況 單位 千元

圖1 A農機公司的農機業務收入的增長態勢

由表1與圖1可知,在農機補貼政策的推動下,A農機公司的銷售收入及其中的農機業務收入呈逐年遞增的態勢,2009年的農機業務收入相比2004年增長了122%。

2、農機購置補貼對企業生產結構的影響。財政農機購置補貼政策能夠通過對農機購置補貼目錄的選擇、調整以及發布,引導企業調整生產結構。自2005年起,B農機公司憑借其兩行背負式玉米機產品入選山東省農機購置補貼目錄,從而拉開了公司參與政府補貼的序幕。2006年,公司的小麥收割機產品也進入國家購機補貼目錄,但受當時購置補貼覆蓋窄和小麥收機割市場保有量低的限制,小麥聯合收割機的銷量雖每年有所增長,但卻表現得“不溫不火”。同年,農業部向全社會發布了2007年將在全國范圍內取消對小麥聯合收割機補貼的預警信息,以引導資金投入到其他急需發展的農業機械方面,實現國家宏觀調控與企業產品結構調整的完美契合。當時,B公司的互換割臺型三行自走式玉米收割機歷經2年的研發,正處于技術逐步成熟、批量生產階段,2006年通過省級鑒定,產品順利入選十余省的2007年度購置補貼目錄。與小麥收割機銷售的不溫不火形成鮮明對比的是,2007年公司的玉米收割機銷售異常火爆,銷售1 200臺,較2006年增長了5倍,取得了同類機型的政府補貼數量和銷售數量雙冠,B公司以及時的產品結構調整和優質的產品打響了“春雨”品牌。2007年與2008年全國各玉米主產區紛紛將玉米收獲機械作為補貼的重點,加快了玉米機械市場的全面啟動,為企業的快速發展提供了良好的發展機遇。2007年,B公司研制的四行玉米收割機打入東北市場,次年即以優良表現名列市場前茅。近年來,公司將農民急需的、國家支持推廣的機型作為研發重點,在玉米收割機的系列化研發上全面開花。2008年,玉米籽粒收獲機、四行非還田刑玉米收獲機等5種產品通過省級推廣鑒定,為企業的長足發展鉚足了后勁。為適應市場發展形勢,B公司將不斷加快產業結構調整和產業升級,花生收獲機、油菜收獲機、適合東北地區的大型收割機械、節能環保型收割機械將成為未來幾年重點發展的產品。

3、農機購置補貼對企業盈利能力的影響。第一,銷售凈利率的態勢。銷售凈利潤率是指凈利潤與銷售收入的比率,表明每1元的銷售收入與其成本費用之間可以“擠兌”出來的凈利潤,該比率越大,企業的盈利能力越強。A農機公司財務報表中的有關數據如表2所示。

由表2可知,近幾年該企業的銷售凈利率總體上呈現出遞增趨勢。2008年,由于受全球金融危機的影響,該比率稍有下降,由于農機補貼政策的滯后作用,到2009年該政策效果有了比較明顯的表現,2009年,受惠于國家加大農機購置補貼政策、原材料價格下調、農產品價格走高及農民收入增加等利好因素的影響,中國農機械行業呈現產銷兩旺、快速增長的良好態勢,實現銷售收入8971261千元,同期增長13.08%,全國大中型拖拉機的銷量也高達287,594臺,同期增長32.3%。2008年該公司的銷售凈利率僅為1.019%,而2009年銷售凈利率達到3.054%,增加了2.034%,說明A企業的盈利能力不斷地增強。

表2 A農機公司的銷售收入與銷售成本狀況 單位 千元

第二,資產凈利率的態勢。資產凈利率是指凈利潤與總資產的比率,反映了每1元的資產能夠創造凈利潤價值,是反映企業盈利能力的重要指標。影響資產凈利率的主要因素是銷售凈利率和總資產周轉率。A農機公司財務報表中的相關數據見表3。

表3 A農機公司資產負債表中的相關指標狀況 單位 千元

從表3可以看出,該企業2009年的資產凈利率為4.69%,比2008年增加了3.23%,其中銷售凈利率比上年增加了2.034%,總資產周轉率增加了0.102%。究其原因,農機購置補貼額的大幅度增加使得企業的銷售量猛增,應該是企業獲利的主要推動因素。

4、財政農機購置補貼對企業生產規模效益的影響。規模效應是指企業在一定的規模下所能產生的最優效益,在經濟學理論中通常是指由于企業生產規模的擴大而導致企業的平均成本長期下降的經濟現象。企業在資源配置還沒有達到帕累托最優的情況下,擴大生產規模,從而降低每個產品的生產成本和管理費用,最終能夠取得一定的成本優勢。

財政農機購置補貼 政策刺激了農戶的購機需求,使得企業沒有因為金融危機而使銷售量巨減。由于農機購置補貼而產生的銷售量增加額會使企業生產每臺機器的單位固定成本降低,企業就會有資金增加變動成本,增加產量,從而使企業的規模效應遞增。

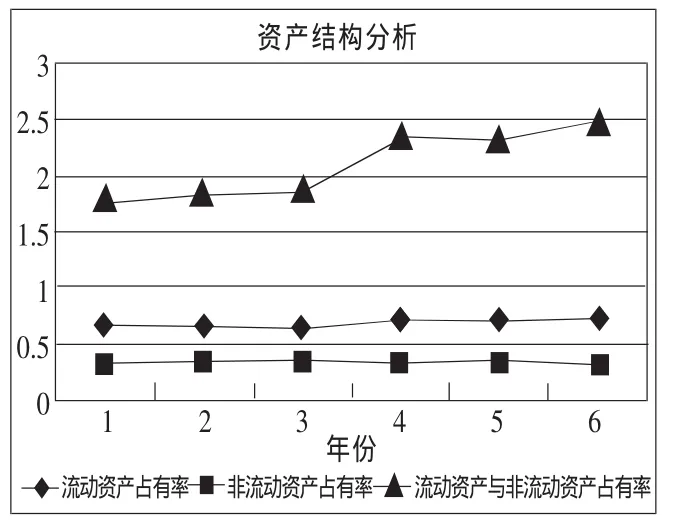

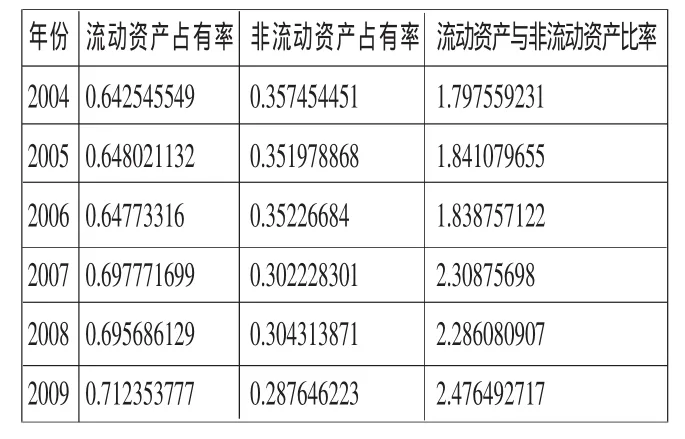

圖2 A農機公司的資產結構

表4 A農機公司的資產結構

由表4與圖2可知,從2004年到2009年,該企業流動資產與非流動資產的比率指標呈現一路上升趨勢。可見,這一時期屬于企業的擴展期,即企業的生產能力在這一時期有了很大的提高,從而導致企業的流動資產絕對額呈現明顯的攀升趨勢。當然該企業流動資產與非流動資產的比率大幅度上升,其中非流動資產的持平或是下降也是主要因素,特別是在2009年,非流動資產占有率呈現很突出的下降趨勢,流動資產4162432千元,絕對數比2008年增加311547千元,同比增長8.09%。這可能是由于:一方面,受全球經濟的回暖和農機補貼數額的劇增,企業增加生產投入,引致流動資產中的存貨增加;另一方面,企業為提高生產效率或固定資產折舊,調整了一些不必要的固定資產投入。

二、實證結論

通過對相關農機企業數據的實證分析,可以得到以下結論:

第一,農機購置補貼政策產生了生產規模擴大效應。政府對農機具購機者進行補貼,使農民能夠以較低的價格買到農機,刺激了農民對農機的需求,而企業則可以在維持市場價格的基礎上擴大供給,從而帶動農機企業銷售量的大幅度增加。A農機公司的實證分析顯示,自2004年以來,該企業的銷售收入呈大幅上升態勢。

第二,農機購置補貼政策產生了生產結構優化效應。財政農機購置補貼政策能夠通過農機購置補貼目錄的選擇、調整以及發布,引導農機企業的生產資源配置,研發新產品,提高產品質量,優化生產結構。B農機公司的實證分析顯示,在農機購置補貼目錄的引導下,該企業壓縮小麥收割機的生產,擴大并不斷研發玉米收割機的生產,取得了良好的社會效益與企業經濟效益。

第三,農機購置補貼政策產生了盈利能力的提升效應。首先,農機具補貼政策提高了企業銷售凈利潤率。財政農機購置補貼政策對企業的影響主要是從需求上來影響銷售量,需求增加則銷售量增加,A農機公司的實證分析顯示,農機業務的銷售收入一直在增加,且增加的幅度不斷加大。企業的銷售凈利率總體上是增加的,特別是2008年到2009年,增加了三倍。其次,農機購置補貼政策提高了資產凈利率。企業的銷售量增加,導致存貨周轉速度加快和生產效率提高,總資產周轉率在不斷地增加,企業的總資產和凈利率都是上升趨勢,但是凈利率的增長速度要大于總資產的增長速度,因而,總資產凈利率仍是增加的。

第四,農機購置補貼政策產生了生產規模遞增效應。財政農機購置補貼政策會引致企業資源在補貼品和非補貼品間的重新配置,企業更愿意生產補貼品以獲得更大的利潤空間,企業生產規模的擴大主要體現在流動資產中存貨和應收貨款的增加上。A農機公司的實證分析顯示,企業盈利能力的提高使之能夠增加生產投入,主要表現為生產材料及存貨等流動資產的絕對規模增加,同時企業加大生產投入也就意味著機械設備、廠房等固定資產的使用效率提高,平均到生產每臺農機具上的固定資產比重減少,流動資產占非流動資產的比重增加,企業生產呈現規模效應遞增的趨勢。

今后還應該進一步優化財政農機購置補貼政策體系,建立企業考核制度。設立供貨的優質優價、產品的科技含量、售后服務等考核指標,對農機企業進行獎懲。只要符合先進適用、技術成熟、安全可靠、節能環保、服務到位的要求并提出補貼中請的產品,均應列入補貼目錄。讓農民具有更多選擇權,讓更多企業充分參與競爭,以推進農業現代化的發展。

西南財經大學財稅學院、重慶工商大學融智學院)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

云南畫報(2020年9期)2020-10-27 02:03:26

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

汽車零部件(2014年11期)2014-09-18 11:57:16