我國上市公司職工薪酬:發(fā)現(xiàn)和啟示

2012-09-13 10:02:40梅斌

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2012年2期

關(guān)鍵詞:企業(yè)

梅 斌

一、引言

近年來,我國的職工工資問題受到了社會各界的廣泛關(guān)注。關(guān)注的重點之一是普通職工的工資收入增長緩慢,廣大的普通職工并未充分享受到經(jīng)濟高速增長的成果。關(guān)注的重點之二是收入分配不平等問題。這種收入不平等既可能表現(xiàn)為行業(yè)差異、地區(qū)差異、所有制差異、性別差異等,也可能表現(xiàn)為企業(yè)內(nèi)部不同崗位的差異(特別是高管和普通職工的收入差距問題)。

本文的目的是使用中國上市公司2002-2009年的數(shù)據(jù),對近年來我國職工薪酬的現(xiàn)狀和特征進行描述和分析,為理解轉(zhuǎn)型經(jīng)濟過程中的職工薪酬的決定因素和發(fā)展趨勢提供科學(xué)證據(jù),同時也為當(dāng)前關(guān)于職工工資問題的討論和政策制定提供參考。

本文對我國現(xiàn)有的文獻做出了重要補充。盡管已有不少的研究討論了我國職工工資問題(如,蔡等,2005;羅楚亮、李實,2007;寧光杰,2007;陳冬華等,2010;陳凌等,2010),但以往研究采用的數(shù)據(jù)一般是課題組的調(diào)研數(shù)據(jù)或者各種統(tǒng)計年鑒公布的數(shù)據(jù),而本文采用的是上市公司層面的數(shù)據(jù)。隨著我國股票市場的不斷發(fā)展,上市公司數(shù)量不斷增加,上市公司這一群體在我國經(jīng)濟發(fā)展中扮演的角色日益重要,因此,研究上市公司這一部門的職工薪酬問題,本身就有著重要意義。并且,由于強制性信息披露和強制審計要求,上市公司數(shù)據(jù)相對透明和翔實,這有助于控制住其他因素對職工薪酬的影響。另外,通過對上市公司連續(xù)多年的數(shù)據(jù)進行追蹤,也可以更好的理解職工薪酬變動趨勢。

二、樣本描述

本文首先使用中國滬深股票主板市場2002年至2009年共8年的所有A股上市公司為初始檢驗樣本。然后,考慮到數(shù)據(jù)可能出現(xiàn)的錯誤,我們剔除了人均職工年工資收入小于1萬元和大于50萬元的樣本。同時,我們也剔除了回歸分析所需變量數(shù)據(jù)缺失的樣本。在最終得到的非平衡面板數(shù)據(jù)中,一共包括1348個企業(yè)8年的8675個企業(yè)-年觀測樣本。本文實證分析中使用的數(shù)據(jù)主要來自國泰安CSMAR研究數(shù)據(jù)庫。

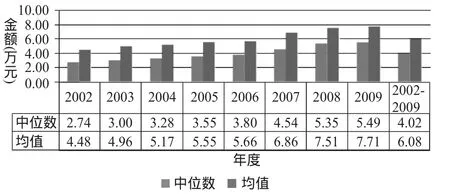

在上市公司年度現(xiàn)金流量表的“支付給職工以及為職工支付的現(xiàn)金”一項中,披露了公司支付給職工的工資和福利費金額。為計算上市公司人均職工薪酬,我們將此金額除以公司的職工人數(shù)。由于本文主要檢驗的是一般職工的工資水平,我們扣除了公司高管薪酬。在圖1中,我們對2002-2009年上市公司職工薪酬進行了描述。

從圖1中可以看到,在2002-2009年期間,中國上市公司職工平均年薪酬的中位數(shù)是4.02萬元,均值是6.08萬元。從職工工資的時間序列看,中國上市公司的職工薪酬有逐年上漲的趨勢,以中位數(shù)計算的平均年度增長率約為10.6%(均值為8.23%)。總體說來,至少從上市公司的數(shù)據(jù)看,職工年工資收入要約高于同期GDP增長速度。

圖1 上市公司職工薪酬:2002—2009

三、職工薪酬的決定因素:多元回歸結(jié)果

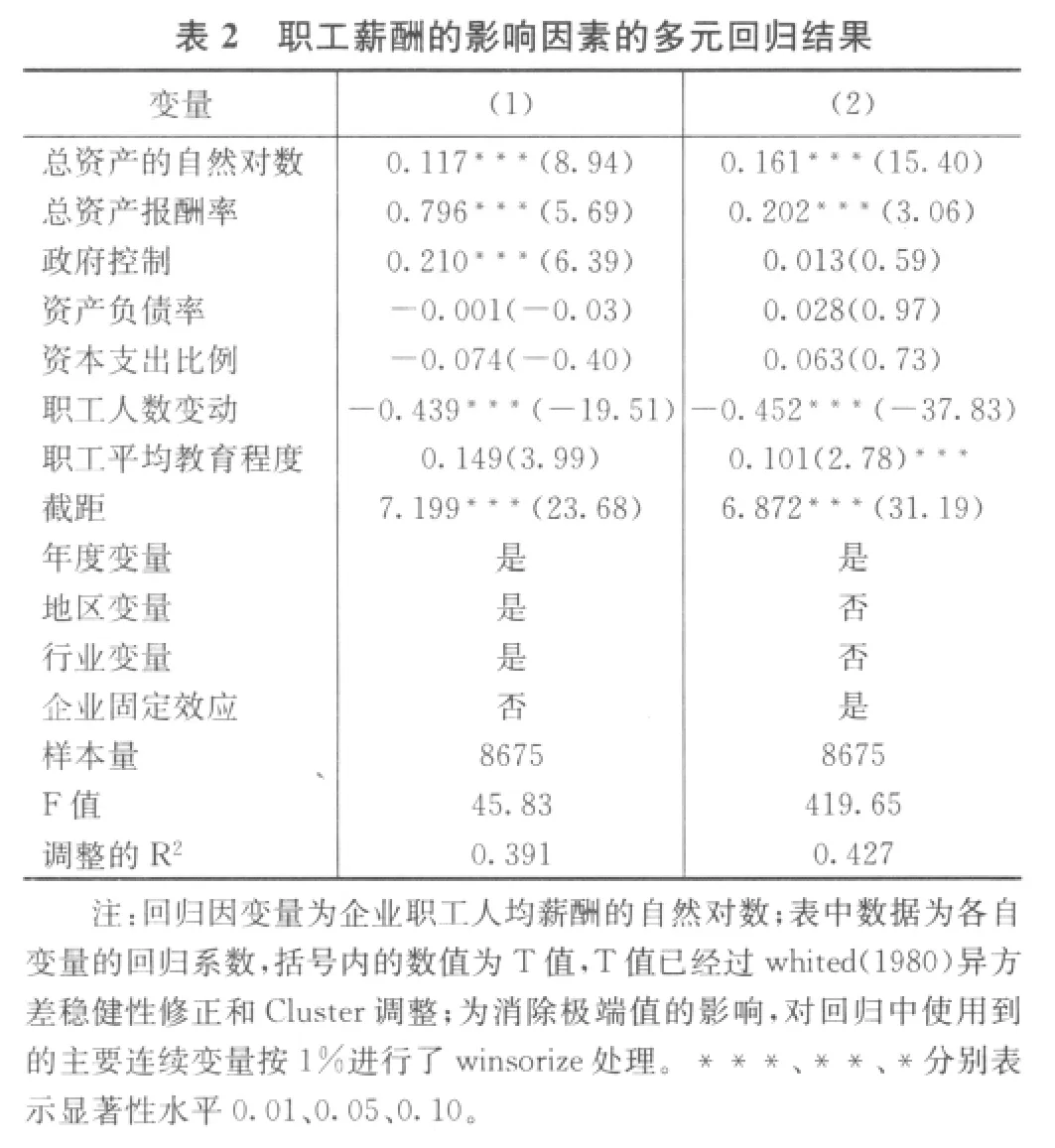

為考察上市公司職工薪酬的決定因素,我們希望通過多元回歸模型來識別影響職工薪酬的主要因素。從理論上講,公司職工薪酬應(yīng)該主要由職工的個人特征(如教育程度、性別、年齡、專業(yè)和崗位等)、公司的財務(wù)特征(如企業(yè)規(guī)模、企業(yè)業(yè)績、企業(yè)性質(zhì))以及公司所處的外部環(huán)境(如行業(yè)和地區(qū))等因素決定。由于數(shù)據(jù)限制,我們無法獲得每個職工的具體收入和職工的個人特征。因此,在本節(jié)中,我們重點討論和檢驗公司財務(wù)特征對職工薪酬的影響,同時,我們對行業(yè)和地區(qū)因素進行控制。

我們檢驗的第一個財務(wù)特征是公司規(guī)模。眾多的研究發(fā)現(xiàn),規(guī)模更大的企業(yè)其職工薪酬顯著更高。背后的理論解釋很多,比如,大企業(yè)招聘的職工素質(zhì)更高;大企業(yè)具有更強的支付能力等。陳凌(2010)對企業(yè)規(guī)模和職工工資的關(guān)系進行了詳細的文獻回顧,并采用浙江省的相關(guān)調(diào)研數(shù)據(jù)進行了實證檢驗。他們發(fā)現(xiàn),大企業(yè)提供高工資,主要是由于他們擁有高素質(zhì)的職工和較高的技術(shù)效率。在本文中,我們使用公司年末總資產(chǎn)的自然對數(shù)作為公司規(guī)模的計量指標(biāo)。

我們檢驗的第二個因素是企業(yè)業(yè)績。作為企業(yè)的重要人力資本的來源,職工也需要貨幣薪酬來激勵他們努力工作。特別的,隨著市場化改革的不斷深入,企業(yè)所面臨的競爭日益嚴(yán)峻,為有效控制成本和挖掘新的投資機會,需要職工的勤奮和創(chuàng)新。因此,如何將職工工資同企業(yè)業(yè)績掛鉤,應(yīng)該是職工薪酬設(shè)計的一項主要內(nèi)容。在本文中,我們使用總資產(chǎn)報酬率(ROA)作為企業(yè)業(yè)績的度量指標(biāo)。

我們檢驗的第三個因素是企業(yè)的產(chǎn)權(quán)性質(zhì)。國有企業(yè)的工資政策可能不同于私有企業(yè)。一般說來,私有企業(yè)的職工工資政策可能更靈活,更為市場化,而國有企業(yè)的職工工資受制于管制和激勵等因素,可能更趨向于內(nèi)部收入的平均分配,且對企業(yè)內(nèi)外部條件的變化反應(yīng)速度可能更慢。另外,國有企業(yè)可能承擔(dān)著更重的政策性負擔(dān),可能存在著超額雇員現(xiàn)象(曾慶生,陳信元,2006)。為檢驗國有企業(yè)和私有企業(yè)的工資均值差異,我們設(shè)置了“政府控制”這一二元啞變量,如果一個上市公司的最終控制人為政府部分,則該啞變量取值為1,否則為0。

我們控制了可能影響職工薪酬的其他因素。一是資產(chǎn)負債率,負債率高的企業(yè)可能由于較弱的支付能力而降低或拖欠職工工資。二是資本投資支出,由于企業(yè)的資本投資支出減少了企業(yè)可用的現(xiàn)金流,由此可能改變了企業(yè)的工資政策。本文以資本投資支出占企業(yè)總資產(chǎn)比例衡量資本投資強度。三是職工人數(shù)變化,由于年報中披露的職工人數(shù)是年末的職工人數(shù),如果企業(yè)職工人數(shù)在年度間改變較大,可能會低估或高估職工平均年工資收入。我們以職工人數(shù)取自然對數(shù)后的年度變化值作為職工人數(shù)變化的度量指標(biāo)。四是職工平均教育程度。以前的大部分研究均發(fā)現(xiàn)職工的教育程度對工資水平有正向影響,為此我們控制了企業(yè)職工的平均教育水平。本文以企業(yè)職工中大學(xué)以上文化程度的職工占比度量企業(yè)職工的平均教育水平。最后,我們也通過引入30個省市虛擬變量、7個年度虛擬變量、20個行業(yè)虛擬變量控制了地區(qū)因素、年度因素和行業(yè)因素。在表1中,我們報告了相關(guān)變量的描述性統(tǒng)計結(jié)果。

?

為減弱異方差的可能影響,我們對職工薪酬取對數(shù)表示。表2的第(1)欄中,我們報告了職工薪酬影響因素的OLS回歸結(jié)果。可以看到,公司規(guī)模(總資產(chǎn)的自然對數(shù))系數(shù)為0.117,在1%水平上高度顯著。從經(jīng)濟意義上分析,在其他因素保持不變的條件下,公司規(guī)模增加一個標(biāo)準(zhǔn)差,職工年平均薪酬將增加0.634萬元,給定職工薪酬的均值為6.08萬元,這意味著公司規(guī)模一個標(biāo)準(zhǔn)差的變動將導(dǎo)致職工薪酬變動10.5個百分點,經(jīng)濟意義明顯。從公司業(yè)績(總資產(chǎn)報酬率)的回歸結(jié)果看,回歸系數(shù)為0.796,t值為5.69,表明公司業(yè)績越好,職工薪酬越高。從經(jīng)濟意義上講,總資產(chǎn)報酬率每增加1個百分點,將導(dǎo)致職工薪酬增加約0.8個百份點。關(guān)于企業(yè)產(chǎn)權(quán)性質(zhì),政府控制這一虛擬變量的回歸系數(shù)為0.210,顯著為正。經(jīng)濟意義上講,國有企業(yè)比私有企業(yè)職工年均薪酬高出1.02萬元,這是一個相當(dāng)大的差距,表明近年來國有企業(yè)的職工薪酬事實上可能要顯著高于私有企業(yè)。

?

從控制變量回歸結(jié)果看,職工人數(shù)變動對職工平均薪酬有顯著影響,主要原因可能是職工人數(shù)變動可能會影響職工平均薪酬計量的準(zhǔn)確性(比如,新職工進入公司的月份對職工平均薪酬應(yīng)該有重要影響)。另外,表2的結(jié)果建議,職工平均教育程度越高,薪酬水平也越高。

在表2的第(1)欄中,盡管我們控制了年度、地區(qū)、行業(yè)以及可觀察到企業(yè)特征變量,但未觀察到的因素可能對回歸結(jié)果有重要影響。由于我們使用的是非平衡的面板數(shù)據(jù),一種常見的方法是控制企業(yè)固定效應(yīng),采用企業(yè)固定效應(yīng)估計可以控制不隨時間而變動的因素對回歸結(jié)果可能的影響。在表2的第(2)欄中,我們報告了固定效應(yīng)的組內(nèi)估計結(jié)果。從中可以看到,公司規(guī)模和公司業(yè)績的回歸系數(shù)依然顯著為正,表明這兩個因素對職工薪酬的影響并不受估計方法的改變而改變。

有趣的是,在第(2)欄中,政府控制的回歸系數(shù)為0.013,t值僅為0.59,表明在控制企業(yè)固定效應(yīng)后,國有企業(yè)和民營企業(yè)的職工薪酬并無顯著差異。由于固定效應(yīng)組內(nèi)估計系數(shù)檢驗的是同一個企業(yè)在政府控制前后(即國有企業(yè)民營化前后或民營企業(yè)國有化前后)職工薪酬的差異,因此,表2的證據(jù)表明,一個企業(yè)產(chǎn)權(quán)性質(zhì)的改變對職工薪酬的影響可能是非常有限的。

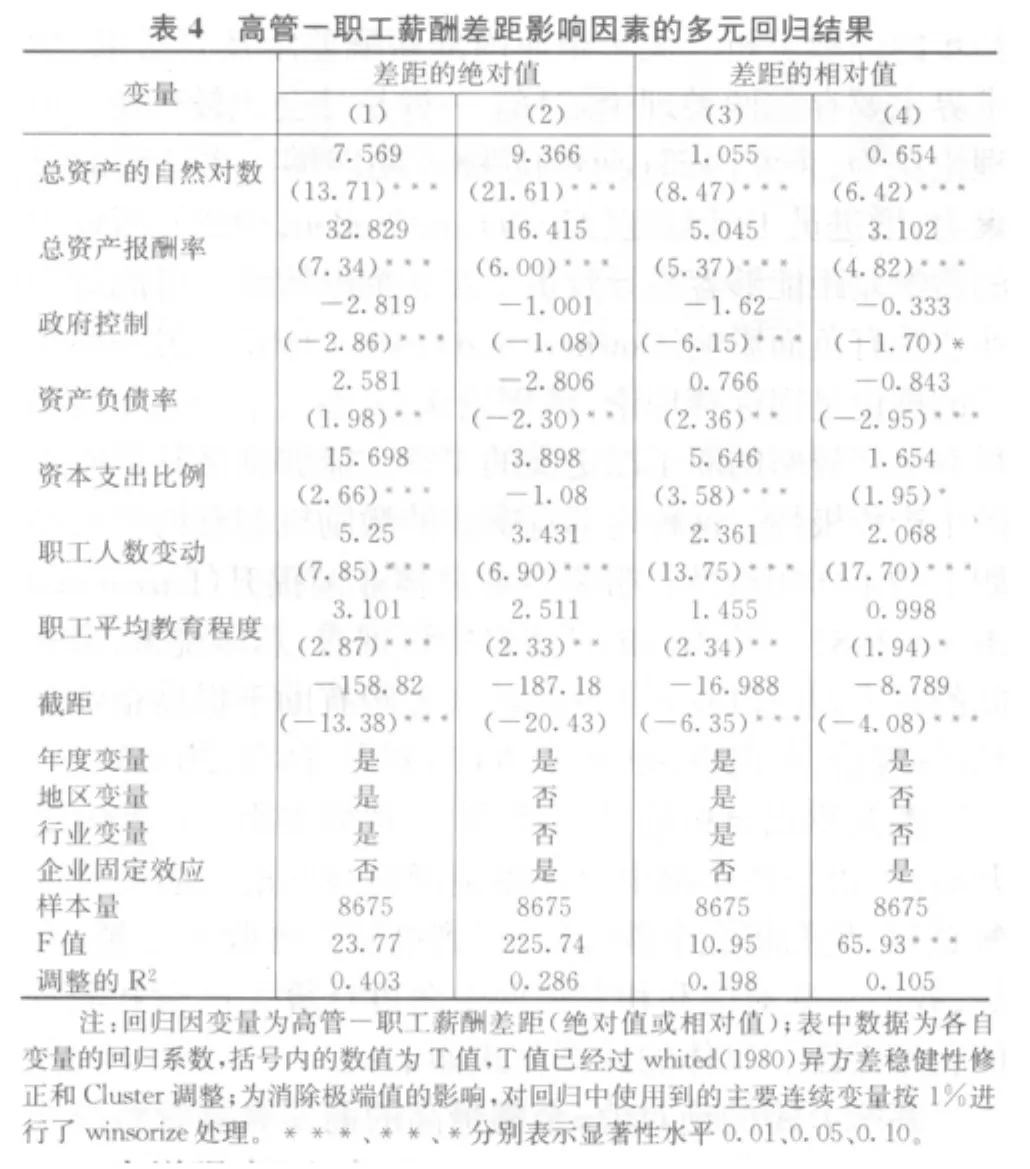

四、上市公司內(nèi)部薪酬差距:初步證據(jù)

在本節(jié)中,我們希望對上市公司內(nèi)部薪酬差距進行初步的經(jīng)驗分析。關(guān)于企業(yè)內(nèi)部薪酬差距及其后果,學(xué)術(shù)界主要存在兩種理論解釋。一種是社會比較理論。該理論認為,企業(yè)內(nèi)部較小的薪酬差距能夠產(chǎn)生持續(xù)的凝聚力,增進員工滿意度(Akerlofand Yellen,1988),而較大的薪酬差距能夠容易導(dǎo)致員工互相抵觸情緒,可能對企業(yè)業(yè)績有負面影響(CowherdandLevine,1992)。另一種相反的理論是錦標(biāo)賽理論。該理論認為,通過給予企業(yè)內(nèi)部最有生產(chǎn)效率的職工以更高的工資,能夠刺激其他職工的生產(chǎn)積極性,這種內(nèi)部競賽式的激勵機制有助于調(diào)動職工的工作積極性,帶來企業(yè)總體業(yè)績提升(Lazear and Rosen,1981)。從國內(nèi)的一些經(jīng)驗證據(jù)看,總體說來,高管間的收入差距以及職工間的收入差距有助于提高企業(yè)業(yè)績(林浚清,黃祖輝,孫永祥,2003;劉春、孫亮,2010)。

本文重點分析的是高管-職工薪酬差距。自2001年開始,上市公司年報中會披露金額最高的前三名高管薪酬總和,我們將此金額除以3得到高管年度收入總額。然后,我們從絕對值和相對值兩個角度計算了高管和職工的薪酬差距。具體的計算公式如下:

薪酬差距的絕對值=金額最高的前三名高管薪酬之和/3-職工人均年工資

薪酬差距的相對值=(金額最高的前三名高管薪酬之和/3)÷職工人均年工資

?

表3描繪了2002-2009年高管-職工薪酬差距的變動情況。從中可以看到,從2002-2009年,無論是從絕對數(shù)還是相對數(shù)看,高管-職工的薪酬差距都有逐年擴大的趨勢。這表明,隨著市場化改革的推進,高管的薪酬增長速度要顯著高于普通職工薪酬的增長速度。

我們試圖進一步分析高管-職工薪酬的影響因素,表4分別報告了OLS回歸和固定效應(yīng)回歸的結(jié)果。從中容易看到,公司規(guī)模和公司業(yè)績都對高管-薪酬差距有顯著的正向影響,表明大企業(yè)和業(yè)績好的企業(yè)高管能夠獲得相對于普通職工更高的工資收入。從政府控制這一變量的回歸結(jié)果看,所有的回歸系數(shù)都為負,表明國有企業(yè)的高管-職工薪酬差距要小于私有企業(yè),這可能和國有企業(yè)高管的薪酬管理有關(guān)(陳冬華等,2005)。但是,一旦控制企業(yè)固定效應(yīng),政府控制的回歸系數(shù)只有弱顯著性,表明國有企業(yè)和私有企業(yè)的薪酬差距并不十分明顯。

?

為增強表2和表3研究結(jié)論的可靠性,我們還執(zhí)行了如下敏感性測試:(1)前文的回歸樣本包含了金融保險業(yè),由于金融保險業(yè)財務(wù)數(shù)據(jù)特征可能不同于其他行業(yè),為此我們剔除了這一行業(yè)的樣本,然后重新進行了回歸,研究結(jié)論并未發(fā)生實質(zhì)性改變;(2)在企業(yè)業(yè)績的衡量上,我們使用的是總資產(chǎn)報酬率(ROA),在敏感性檢驗中,我們也使用了凈資產(chǎn)報酬率(ROE)和銷售利潤率(ROS)作為企業(yè)業(yè)績的衡量指標(biāo),重新進行了檢驗,結(jié)果與前文研究結(jié)論沒有實質(zhì)性差異。基于上述敏感性分析,我們認為,前文的結(jié)論是比較穩(wěn)健的。

五、結(jié)論和啟示

本文以中國上市公司2002-2009年的數(shù)據(jù)為樣本,對近年來職工薪酬的現(xiàn)狀、發(fā)展趨勢和影響因素進行了描述和分析。我們發(fā)現(xiàn),上市公司職工薪酬近年來總體呈現(xiàn)不斷增長的趨勢,其增長速度和GDP增長率相近,但行業(yè)和地區(qū)間的職工薪酬差異明顯。大企業(yè)的職工薪酬要顯著更高,同時,職工薪酬開始同企業(yè)業(yè)績掛鉤,這對于激勵職工努力工作是非常重要的。另一方面,我們發(fā)現(xiàn),近年來高管和職工的薪酬差距有逐漸擴大的趨勢,但我們并不能武斷地將其歸因為高管的代理問題。薪酬差距在大企業(yè)和績效高的企業(yè)中更為明顯這一事實,同錦標(biāo)賽理論是一致的。

盡管當(dāng)前社會對國有企業(yè)和私有企業(yè)的職工薪酬差異問題給予了充分關(guān)注,但本文的證據(jù)表明,一旦控制住可觀察的因素和企業(yè)固定效應(yīng),國有企業(yè)和私有企業(yè)的職工薪酬水平以及高管-職工薪酬差距并不存在顯著差異,這呼吁社會各界在討論職工薪酬問題時,將重點放在產(chǎn)權(quán)因素方面可能是不合適的。

本文的研究可能存在以下不足:第一,我們采用的是企業(yè)層面上的職工人均年薪酬數(shù)據(jù),而并非職工層面上的數(shù)據(jù),這在計量職工工資薪酬方面難免有所偏差;第二,由于上市公司信息披露問題,我們無法控制諸如職工平均年齡、性別比例等職工層面上的因素,這些因素可能對工資薪酬也有顯著影響。未來的研究如果能采用企業(yè)-職工配對的數(shù)據(jù)樣本,應(yīng)該可以更深入地檢驗職工薪酬這一問題。

[2]陳冬華、陳信元、萬華林,2005:國有企業(yè)的薪酬管制和在職消費,《經(jīng)濟研究》第2期,92-101頁.

[3]陳冬華、范從來、沈永健、周亞虹,2010:職工激勵、工資剛性與企業(yè)績效:基于國有非上市公司的經(jīng)驗證據(jù),《經(jīng)濟研究》第7期,116-130頁.

[4]陳凌、李宏彬、熊艷艷、周黎安,2010:企業(yè)規(guī)模對職工工資的影響:來自中國競爭性勞動力市場的證據(jù),《金融研究》第2期,18-30頁.

[5]林浚清、黃祖輝、孫永祥,2003:高管團隊內(nèi)薪酬差距、公司績效和治理結(jié)構(gòu),《經(jīng)濟研究》,第4期,31-40頁.

[6]劉春,孫亮,2010:薪酬差距與企業(yè)績效:來自國企上市公司的經(jīng)驗證據(jù),《南開管理評論》第2期,30-39頁.

[7]羅楚亮、李實,2007:人力資本、行業(yè)特征與收入差距,《管理世界》第10期,19-30頁.

[8]寧光杰,2007:中國市場化進程中的工資形成機制—來自各省面板數(shù)據(jù)的證據(jù),《財經(jīng)研究》第2期,119-131頁.

[9]曾慶生、陳信元,2006:國家控股、超額雇員與勞動力成本,《經(jīng)濟研究》第5期,74-86頁.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26