論對銀行課征營業稅的政策誤區*

2012-09-11 08:16:02方重梅玉華

江淮論壇 2012年4期

方重梅玉華

(1.清華大學經濟管理學院,北京100084;2.合肥市地方稅務局,合肥230061)

論對銀行課征營業稅的政策誤區*

方重1梅玉華2

(1.清華大學經濟管理學院,北京100084;2.合肥市地方稅務局,合肥230061)

銀行由于其所經營的貨幣具有廣泛的社會性以及貨幣在經濟運行中的特殊地位,而成為國民經濟的樞紐和資本流動的潤滑劑。本文以盡量減少稅收產生的超額負擔及保持稅收中性為出發點,闡述了對銀行的主營業務——存貸款業務免征營業稅的必要性,進而論證了對銀行業課征營業稅的負面效應。

銀行;營業稅;取消

在現代社會經濟生活中,銀行由于其所經營的貨幣具有廣泛的社會性以及貨幣在經濟運行中的特殊地位,而成為國民經濟的樞紐和資本流動的潤滑劑。銀行的本質決定了政府不能像對待一般企業那樣對待銀行,而是應該給銀行提供一個寬松的環境。這也是世界上發達國家通行的做法。因為發達國家清楚地認識到,無論是從理論上講還是從實踐中看,政府一般都應當對資本流動免征流轉稅,否則,就必然會導致資本流動的成本加大,從而限制資本在市場上的流動性[1]。因此,在稅收政策的制定方面,發達國家一般是以盡量減少稅收產生的超額負擔及保持稅收中性為出發點,對銀行的主營業務——存貸款業務采取免征流轉稅的政策[2]。

我們不可否認,世界上大凡經濟發達的國家,都有著與其發達的經濟相適應的較先進的金融市場,以及適合其金融市場發展的較完善的銀行稅制。可以說,發達國家的銀行稅制理論與實踐對建立和健全我國的銀行稅制,促進我國經濟的發展具有重要的“鏡像”意義。因此,借鑒發達國家的稅收實踐經驗,對優化我國的銀行稅制而言,無疑是一條有效的途徑。既然“它山之石可以攻玉”,我們不妨以發達國家的銀行稅制為“石”,揭示我國現行的銀行營業稅的政策誤區,研究取消銀行營業稅的合理性和可行性,攻取我國科學完善的銀行稅制之“玉”。

一、對銀行課征營業稅,不利于避免政府重復征稅

根據現行稅法,我國政府對銀行所征收的營業稅稅基主要包括貸款利息收入、手續費收入、外匯及有價證券等金融品的轉讓凈收入等。而這幾種收入在銀行業務收入中所占比例,如圖1所示。

通過圖1不難看出,盡管我國商業銀行的業務隨著社會經濟的發展而日趨多樣化,但從其最基本的業務出發,仍然是一個主要從事吸收存款和發放貸款的金融中介機構;是進行資產轉換,開展市場間接融資的主渠道。這也就是說,目前對商業銀行所征收的營業稅主要來源于對銀行貸款利息收入的課征。商業銀行的信貸就是企業的資金籌集活動,貫穿于企業生產經營活動的始終。而企業生產經營的最終成果既有可能征收增值稅,也有可能征收營業稅。這主要取決于企業的經營性質,如貸款企業為工商企業,其商品銷售收入中通常就包含向商業銀行支付的貸款利息成本,增值稅的稅基中也就包含貸款利息收入,即對貸款利息也同時征收了增值稅;如貸款企業的經營業務為營業稅應稅勞務,其營業收入中通常就包含向商業銀行支付的貸款利息成本,營業稅的稅基中也就包含貸款利息收入,即對貸款利息也同時征收了營業稅[3]。由此可見,銀行的貸款利息收入是貸款企業繳納過增值稅或營業稅后的收入,因此,現行的對商業銀行課征的營業稅,則不容置疑地形成了重復征稅。

目前,國內的一些學者就提出,降低稅率,縮小稅基,即將按照銀行貸款利息收入征稅改為按照銀行利息凈收入(貸款利息收入與存款利息支出的差額)征稅。這些設想有效嗎?

我們不妨先舉例分析,降低營業稅率對銀行營業稅的影響。現行的銀行營業稅可以用公式表示如下:

銀行營業稅=貸款利息×收入營業稅率

=貸款規模×貸款利率×營業稅率

假設商業銀行的貸款規模為2萬億元,貸款利率為4%,現行營業稅率為5%,那么商業銀行目前應繳納的營業稅就應當是40億元(20000億元×4%×5%);如果商業銀行的貸款規模和貸款利率都保持不變,而是將銀行營業稅的稅率由目前5%降低到3%,則商業銀行應繳納的營業稅就是24億元(20000億元×4%×3%),商業銀行減輕稅負16億元(40億元-24億元);如果僅僅是商業銀行的貸款規模保持不變,在將銀行營業稅的稅率由目前5%降低到3%的同時,將貸款利率由4%上調到7%,則商業銀行應繳納的營業稅就應當是42億元(20000億元×7%×3%),商業銀行增加稅負2億元(42億元-40億元);同樣,如果僅僅是商業銀行的貸款利率保持不變,在將銀行營業稅的稅率由目前5%降低到3%的同時,將貸款規模由2萬億增加到4萬億,則商業銀行應繳納的營業稅就應當是48億元(40000億元×4%×3%),商業銀行增加稅負8億元(48億元-40億元),如果上述的銀行營業稅率下降、貸款利率提升和貸款規模擴大等三種情況同時發生,情況又會怎樣呢?此時,銀行應繳納的營業稅就應當是84億元(40000億元×7%×3%),商業銀行增加稅負44億元(84億元-40億元)。

很顯然,銀行所繳納的營業稅要受到貸款規模、貸款利率和營業稅率等三個因素的影響,單單降低銀行營業稅的稅率,并不能確保降低銀行的營業稅負擔。

如果我們再將眼光轉移到縮小銀行營業稅稅基這一設想上,結果又會如何呢?上述的銀行營業稅公式就會改變為:

銀行營業稅=利息凈收入×營業稅率

=(貸款利息收入-存款利息支出)×營業稅率

=(貸款規模×貸款利率-存款規模×存款利率)×營業稅率

與上同理,銀行所繳納的營業稅要受到營業稅率、存、貸款規模和存、貸款利率等多重因素的影響。貸款規模的擴大;貸款利率的提高,以及存款規模和存款利率的縮小、降低,依然有可能使銀行的實際存貸款利差大于現有的貸款利息收入。所以,簡單地縮小銀行營業稅的稅基,也一樣不能確保降低銀行的營業稅負擔。

正是因為在現代市場經濟中,商業銀行的貸款規模和貸款利率都是動態的,具有較大的波動性,進而導致了銀行營業稅與其稅率和稅基的關系具有很大的不確定性,并不能簡單地表現為比例關系或線性關系。

現在,國內又有一些專家提出,將銀行業納入增值稅的征收范圍,即將銀行營業稅轉變為增值稅。這能行得通嗎?筆者不敢茍同。因為,一方面,核定銀行每一筆業務的增值額相當困難。銀行在其經營活動中所產生的增值額通常是從存貸款差額中計算出來的,這一差額還要扣除相關費用和成本,而這些成本費用變化較大且難以確定;同時,銀行在一定時期究竟發放了多少筆貸款以及多大的成本也難以核定和計算;另一方面,銀行向企業提供金融服務時,由于企業可獲得稅收抵扣,故銀行所繳納的增值稅實際上并沒有增加政府的稅收收入[4]。因此,將增值稅的征稅范圍擴大到銀行,既不能擴大增值稅稅基,也無法減少銀行的應納稅額。

尤其不能令人釋懷的是,不論是降低營業稅稅率、縮小營業稅稅基還是納入增值稅征收范圍,都不能從根本上擺脫對貸款利息收入的課征,自然也就不能徹底地避免重復征稅。可見,要想有效地避免政府重復征稅,只有取消銀行營業稅——這“華山一條道”。

二、對銀行課征營業稅,不利于減少銀行經營風險

商業銀行經營活動最突出的特點就是資本經營的時間滯后性。這種時間的滯后性,使得銀行的經營風險因受到貸款及其利息能否及時足額收回等諸多不確定因素的影響而難于控制。因為銀行的經營成果,不僅取決于經營收入(利息及手續費收入)的正常與否,而且要依賴于信貸資產本金是否能夠及時足額回收;依賴于信貸資金的循環周轉是否正常有序。由于銀行資產尤其是信貸資產從貸出到回收的時間較長,在此期間,社會各方面的原因和債務人經營情況的變化,使得銀行作為債權人常常難以控制這種未來的經營風險。另外,在貸款企業獲得銀行資金后,銀行與貸款企業間形成一種典型的委托代理關系,由于信息的不對稱,使得銀行在資金的控制上往往缺乏較為有效的手段。因此,銀行的經營具有較高的風險性。

而按照我國稅法規定,我國銀行營業稅按照權責發生制征收,它是以銀行實際發生的收入和費用為確認基礎,不受款項超前或滯后收付的影響。權責發生制原則要求銀行在確認收入和支出時,應嚴格以應收應付為界限。銀行發放的貸款,應按期計算利息并計入當期應稅收入額。發放的貸款逾期(含展期,下同)90天尚未收回的,此前(含90天)發生的應收未收利息應按規定計入當期應稅收入額,此后發生的應收未收利息不計入當期應稅收入額,待實際收回時再計入當期應稅收入額。貸款利息自結息日起,逾期180天(含180天)以內的應收未收利息,應繼續計入當期損益;貸款利息逾期180天以上,無論貸款本金是否逾期,發生的應收未收利息不再計入當期損益,在表外核算,實際收回時再計入損益。對已經納入損益的應收未收利息,在其貸款本金或應收利息逾期超過180天以后,金融企業要相應作沖減利息收入處理。

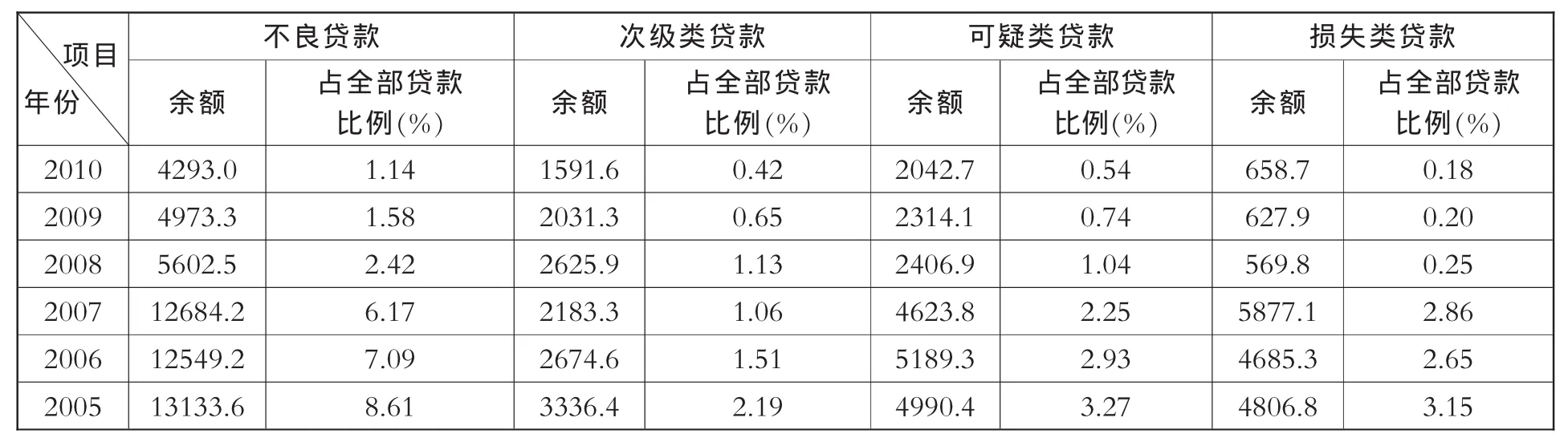

通常情況下,銀行正常和逾期三個月內的貸款一旦逾期,其收息率是較低的。我國商業銀行近年來逾期的不良貸款情況,如表1所示。

表1 我國商業銀行(2005年-2010年)不良貸款情況單位:億元

表1告訴我們,盡管近年來的不良貸款逐漸減少,但其數額仍高達數千億元。這就意味著我國的商業銀行每年仍墊付上百億元的稅款。由此可見,在基于權責發生制進行納稅會計核算的情況下,由于忽略了應收應付在客觀實際中實現的可能性,銀行按照既定合同在預定的時間內計算應納稅收入,而無論該貸款利息收入是否收到都要繳稅。那么,銀行在沒有利息收入的實際現金流入的情況下,發生了因繳納稅費造成的現金流出,這就形成銀行實際上的墊付稅金問題。

銀行運用營運資金墊付稅款的問題不僅制約了銀行的快速發展也給其帶來潛在的經營風險,由此造成實際稅收負擔的增加。因為在現實經濟生活中,銀行應收的不一定能收到,貸款到期,銀行未必能夠獲得預期的收益;應付的卻不能欠,到期存款利息必須足額無條件地支付。正是這種權責上的不對等,造成銀行資產負債表反映的信息不對稱,資產業務中面臨的風險不能及時、全面地得到反映,達不到采用權責發生制所要求的正確反映銀行當期財務狀況的目的。在權責發生制核算方式下作為營業稅稅基主要組成部分的應收利息,一方面因過高的營業稅率使得銀行繳納的稅金較多,另一方面因為滯收利息和低收息率,導致了銀行應稅收入夸大,虛收實付,實際稅負高于名義稅負,也不可避免地導致了銀行為企業墊繳稅款的比例居高不下的情況出現[5]。而銀行實際上的墊付稅金又會產生成本及費用開支,成本又會循環增大,這就必然地會影響到銀行的現金流,導致銀行經營風險的增大。所以,取消銀行的營業稅是有效減少銀行經營風險的“避雷針”。

三、對銀行課征營業稅,不利于降低企業融資成本

眾所周知,營業稅屬于流轉稅范疇。流轉稅的主要優點就是稅源充裕,課征方便。但另一方面,由于流轉稅是以流轉額為計稅依據,在稅率既定的情況下,稅額大小直接依存于商品和勞務價格的高低及流轉額的大小,而與成本及費用水平無關,因此,流轉稅也具有分配不公,并干擾市場運行的缺點。更有甚者,流轉稅還具有轉嫁稅負的特性。這也就是說,銀行并不是其所繳納的營業稅的完全負稅者,而僅僅是納稅人。銀行可以通過提高其所提供的金融商品的價格——貸款利率的方式,將其所繳納的營業稅的部分乃至全部都轉嫁給貸款的企業。所以,營業稅對商業銀行信貸投資行為影響是,當營業稅稅率提高時,銀行貸款利息收入的更大部分會以營業稅形式繳納,使得銀行所得到的利息收入利潤空間下降[6]。在市場經濟條件下,銀行會本能地提高貸款利率,轉嫁稅負,于是,貸款企業的融資成本就會相應地增加;反之,當營業稅稅率降低時,貸款企業的融資成本就會相應地減少。

但是,在我國現行金融體制下,政府對利率實行管制,利率市場化并未完全實現。銀行存貸款的基準利率均由中央銀行統一制定,商業銀行只能在很小的范圍內進行浮動。這是否就意味著銀行營業稅的課征及變動,對企業融資就沒有影響了呢?事實告訴我們,我國銀行營業稅政策的變動與商業銀行的貸款發放之間存在一定的負相關關系。盡管我國的商業銀行對其提供的金融商品價格——貸款利率,并沒有定價權,但在銀行營業稅稅率提高的情況下,會收縮貸款發放的規模;而在我國銀行營業稅稅率降低的時期,就會相應地增加銀行的貸款發放。如圖2所示。

通過對圖2的分析,我們不難看出,1995年和1996年,銀行的營業稅率為5%,貸款的增速分別為23.84%和21.00%;1997年銀行的營業稅率上升到了8%,貸款的增速也相應地下降到22.5%,此后三年里,銀行的營業稅率雖無變動,但貸款增速卻保持慣性下跌,1998年和1999年分別為15.5%和8.33%,到了2000年已跌至6.01%。政府從2001年開始,對銀行營業稅率進行為期三年的下調,每年下調一個百分點,即到2003年,將銀行營業稅率回調至5%。與此相對應的是,同期銀行貸款增速相應回升,由2001年的13.03%,回調到2002年的16.90%,最后上升至2003年的21.01%。很顯然,商業銀行的貸款增速與營業稅率的變動呈現出顯性的負相關關系。因此,我們可以得出結論,取消商業銀行的營業稅,必然會提高商業銀行的貸款增速。這就意味著,企業可以在相對寬松的環境中,以較少的融資成本來籌集資金。

這一結論不僅在實踐中得到了檢驗,而且在理論上也得到了論證。目前,國內已有不少專家和學者以我國現行商業銀行體系和主要經營活動為基本分析前提條件,分別采用銀行資產組合理論和風險決策理論,引入營業稅變量,建立商業銀行信貸資產供求模型和商業銀行風險決策模型,分別從商業銀行最佳資產組合和風險承擔兩個角度,來分析現行銀行營業稅對商業銀行經營行為所帶來的可能影響。研究結果表明,現行的銀行營業稅對于資產業務利息收入和貸款成本核算影響較大,對銀行業的資產業務經營有直接影響,對其績效和決策會產生扭曲效應,進而扭曲銀行的經營行為,使資本流動的成本增加,促使商業銀行減持信貸資產,增加央行超額準備金、政府債券等弱風險性投資資產的持有量,“激勵”商業銀行成為保守的“惜貸者”。這就迫使企業要花費較多的時間、精力和費用,向銀行提供數量更多、價值更高的抵押物,以較高的融資成本來籌集資金[7]。所以,如果對商業銀行的營業稅“斬立決”,無疑會有利于企業減低融資成本。

四、對銀行課征營業稅,不利于促進經濟持續發展

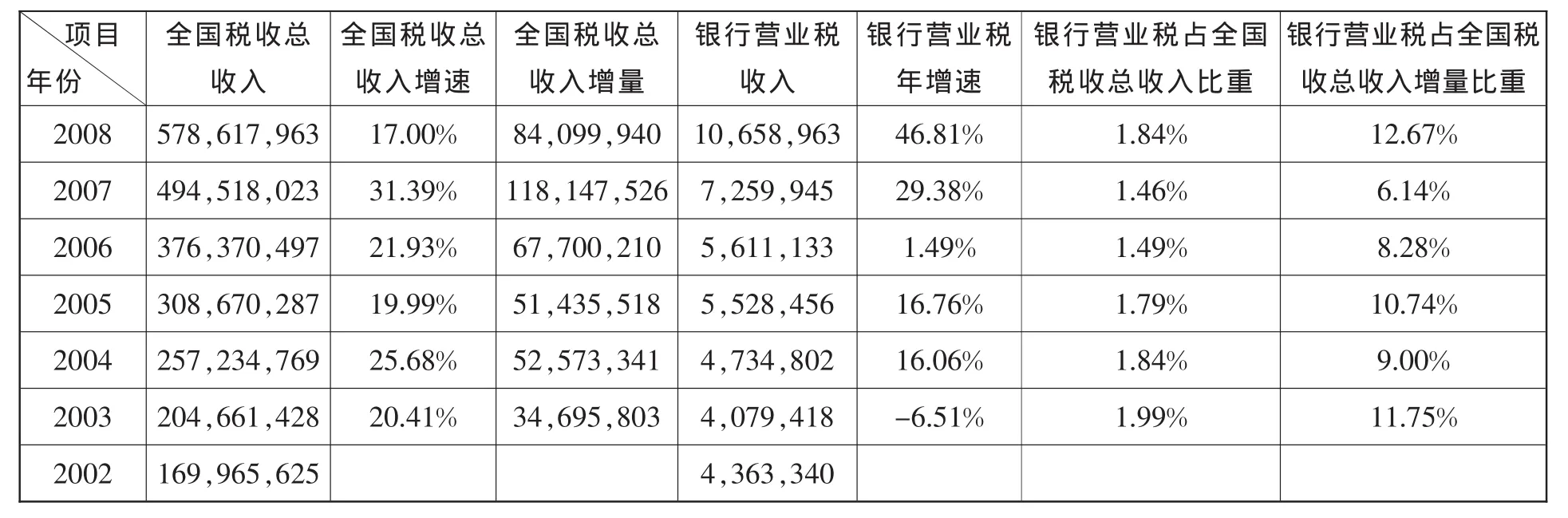

“金融是現代經濟的核心;金融安全是經濟安全的核心內容。”這是我們的政府對于金融風險的深刻認識。一個國家的金融局勢是否穩定,影響到整個國家政治、經濟乃至人民生活的穩定與否。一國經濟的關鍵是金融,而銀行又是金融的核心。具體到我國而言,一方面,商業銀行是我國金融體系的主體,其經營行為、經營績效和競爭力的好壞對我國金融資源的利用效率、金融體系的穩定和經濟持續穩定發展有著重要的影響;另一方面,我國的商業銀行大都是國有的,金融風險損失最終是要由財政(主要是中央財政)兜底的。財政風險與金融風險關系及其密切。所以,政府必須在財政收入和金融風險之間進行權衡。取消銀行營業稅,有利于銀行減少金融風險,從長遠看,實際上也是減少了財政風險,當然,在短期可能會對政府的財政收入產生一定的影響。但近幾年政府的財政收入增長較多,這就為取消銀行營業稅提供了較大的空間。詳見表2。

表2 銀行營業稅占全國稅收總收入比重表單位:萬元

由表2可以看出,銀行營業稅占全國稅收總收入的比重很小,一直徘徊在1%至2%之間,更有甚者,銀行營業稅還遠遠低于全國稅收每年的增量,占全國稅收總收入增量的比重也一直在10%左右擺動。由此可以得出結論,即便立即取消銀行營業稅,也不會對全國的財政收入產生“傷筋動骨”的沖擊。相反,取消銀行營業稅,還可以有效地提高銀行的積累能力和市場競爭力,增強銀行的風險防御能力和自我發展的經營能力。我們不妨設想一下,如果取消了銀行營業稅,不僅能夠避免政府重復征稅;避免銀行墊支上百億的稅款,而且還能減少數百億乃至上千億的企業融資成本。這種“天上掉餡餅”的好事,會對企業產生什么樣的效應呢?——增加投資;擴大生產。因為追逐利潤的內在動力和市場競爭的外在壓力會迫使企業做出如此的本能反應。其結果必然是企業納稅能力增強,經濟效益提高,社會經濟持續發展。這可以從下面的取消銀行營業稅效果流程圖(圖3)中看出。

上述的取消銀行營業稅效果流程圖,恰恰告訴我們,現行的對銀行業課征的營業稅,已成為抑制經濟繁榮的桎梏,顯然不利于促進經濟持續健康的發展。目前,在全球經濟增長放緩的情況下,隨著經濟全球化的日益深入和現代世界市場經濟所固有的供求矛盾的加劇,無論是發達國家還是新興市場經濟國家都在進行新一輪的減稅改革,以謀求通過各種方式吸引國際資本,刺激國內投資和需求,拉動經濟增長。所以說,取消銀行營業稅,已有了天時、地利、人和等諸多有利條件,是“順天意,合民心”的壯舉。

取消銀行的營業稅,如何?綜上所述,答案似乎已不言而喻。其實,美國的著名經濟學家阿瑟·拉弗早就在其“拉弗曲線”理論中指出:政府征稅須取之有度。用我們中國的通俗話說,就是不能“竭澤而漁”,要“養雞下蛋”。為了銀行的健康發展;為了經濟的持續繁榮,我們應取消銀行的營業稅,走出對銀行課征營業稅的政策誤區。

[1]Kay,J.A.,N.A.Warren.Effective rates of value added tax[Z].London:Institute for Fiscal Studies,1980.

[2]Hemming,R.and J.A.Kay,Value Added Tax:Experience in the United Kingdom[Z].London:Institute for Fiscal Studies,1981.

[3]李波.宏觀稅負、產業稅負與結構性減稅政策[J].稅務研究,2010,(1).

[4]平新喬,等.增值稅與營業稅的稅負[J].經濟社會體制比較,2010,(3):6-12.

[5]閆坤,邢麗.2008年稅收理論研究綜述[J].財政研究,2009,(5):56-61.

[6]郭月梅,陳遠燕.新形勢下對增值稅轉型改革全面推開的思考[J].財政研究,2009,(9):46-49.

[7]汪德華,楊之剛.增值稅“擴圍”覆蓋服務業的困難與建議[J].稅務研究,2009,(12):36-38.

(責任編輯 秋妍)

book=136,ebook=136

F810.423

A

1001-862X(2012)04-0058-006

中國博士后科學基金面上資助課題(2012M510390)

方重,男,安徽合肥人,清華大學經濟管理學院博士后,主要研究方向:財政稅收;梅玉華,女,安徽合肥人,安徽省合肥市地方稅務局高級經濟師,主要研究方向:財政稅收。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02