出口萎縮已成定局

2012-09-06 11:49:48

中國農資 2012年35期

關鍵詞:產量

9月3日中國磷酸二銨批發價格指數(CPPI)為3390.14點

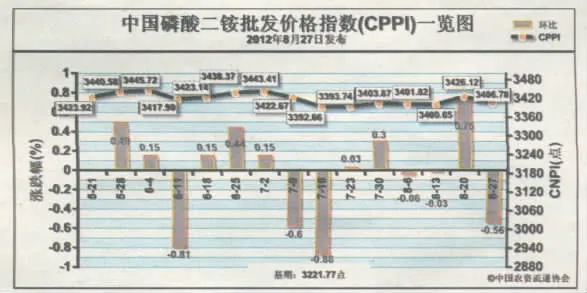

上周(8月27日-8月31日)國內部分地區開始秋季備肥,總體進展緩慢,成交多集中在華北、華東、華中地區,出口正穩步推進,磷酸二銨產量大省銷售重心仍在出口方面,產量陸續集港裝船。

9月3日中國磷酸二銨批發價格指數(CPPI)為 3390.14點,環比下跌16.65點,跌幅為0.49%;比基期上漲168.37點,漲幅為5.23%。

供給方面:生產企業當前兼顧國內、國外兩個市場,開工狀況良好,維持在80%左右高位,出口企業多順利執行前期簽訂訂單,原材料價格基本穩定,未來磷礦石企業有抬價趨勢。

需求方面:前期部分地區降雨,對備肥有一定阻礙,加重基層經銷商觀望情緒,國內秋季備肥總體情況一般,出口市場未現明顯波動,磷酸二銨出口量的萎縮已成定局。

國際市場:國內生產商正著手完成與印度簽訂的現有訂單,印方需求受貨幣貶值、持續干旱、經濟下行等因素影響本年度下滑明顯,受極端天氣影響,各國進口量及用量減少,美國國內備肥行將開始,出口有所收緊。上周磷酸二銨價格總體穩定,美國坦帕港離岸價為559-564美元/噸;突尼斯離岸價為589-599美元/噸;摩洛哥離岸價為564-601美元/噸;波羅的海離岸價為571-596美元/噸;中國離岸價為561-566美元/噸,市場小幅波動。

國內市場:國內市場當前啟動較為緩慢,備肥地區需求漸增,下游經銷商備肥積極性不高。就批發價格平均價而言,上周國內大多數地區價格平穩,根據協會價格監測數據,除黑龍江、山東和河南三省價格有 4.4%、1.1%和 2.3%的跌幅外,其它地區價格保持不變。

距出口窗口期關閉還有一個月時間,出口企業將加快出口步伐,伴隨國內市場的逐步啟動,重心將重回國內市場,過剩產量會致使供需失衡,屆時將加劇國內市場競爭態勢。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06