本量利分析在企業(yè)的應(yīng)用

2012-08-08 07:45:20華北科技學(xué)院管理系滕曄中國(guó)電子集團(tuán)第四十五所衛(wèi)桁

中國(guó)商論 2012年1期

華北科技學(xué)院管理系 滕曄中國(guó)電子集團(tuán)第四十五所 衛(wèi)桁

1 本量利分析的概述

1.1 本量利分析的內(nèi)涵

本量利分析是成本、業(yè)務(wù)量和利潤(rùn)分析的簡(jiǎn)稱(chēng),它通過(guò)對(duì)成本、業(yè)務(wù)量和利潤(rùn)三者關(guān)系的分析,找出三者之間聯(lián)系的規(guī)律,并確定函數(shù)關(guān)系,從而為有效地制定經(jīng)營(yíng)決策和目標(biāo)控制提供了依據(jù),其原理在企業(yè)的預(yù)測(cè)、決策、計(jì)劃和控制中具有廣泛的用途。

1.2 本量利分析的相關(guān)指標(biāo)

1.2.1 貢獻(xiàn)毛益

貢獻(xiàn)毛益,是指銷(xiāo)售收入減去變動(dòng)成本以后的差額,它反映產(chǎn)品給企業(yè)做出貢獻(xiàn)的能力,其計(jì)算公式為:

單位貢獻(xiàn)毛益=銷(xiāo)售單價(jià)-單位變動(dòng)成本

貢獻(xiàn)毛益總額=銷(xiāo)售收入總額-變動(dòng)成本總額

貢獻(xiàn)毛益率=貢獻(xiàn)毛益/銷(xiāo)售收入=單位貢獻(xiàn)毛益/銷(xiāo)售單價(jià)

1.2.2 保本點(diǎn)

保本點(diǎn),即盈虧臨界點(diǎn),是指企業(yè)達(dá)到保本狀態(tài)的業(yè)務(wù)量。通過(guò)掌握企業(yè)的保本界限,可以正確規(guī)劃生產(chǎn)發(fā)展水平,合理安排生產(chǎn)能力,及時(shí)了解企業(yè)的經(jīng)營(yíng)狀況,提高經(jīng)濟(jì)效益,其計(jì)算公式為:

保本銷(xiāo)售量=固定成本總額/(銷(xiāo)售單價(jià)-單位變動(dòng)成本)

1.2.3 安全邊際

安全邊際是企業(yè)實(shí)際或預(yù)計(jì)的銷(xiāo)售量與保本點(diǎn)銷(xiāo)售量之間的差。安全邊際是評(píng)價(jià)企業(yè)經(jīng)營(yíng)安全程度的指標(biāo),指標(biāo)數(shù)值越大,企業(yè)經(jīng)營(yíng)越安全。其計(jì)算公式如下:

安全邊際量=現(xiàn)有銷(xiāo)售量-保本點(diǎn)銷(xiāo)售量

安全邊際率=安全邊際量/實(shí)際(或預(yù)計(jì))銷(xiāo)售量

2 本量利分析在A公司的應(yīng)用

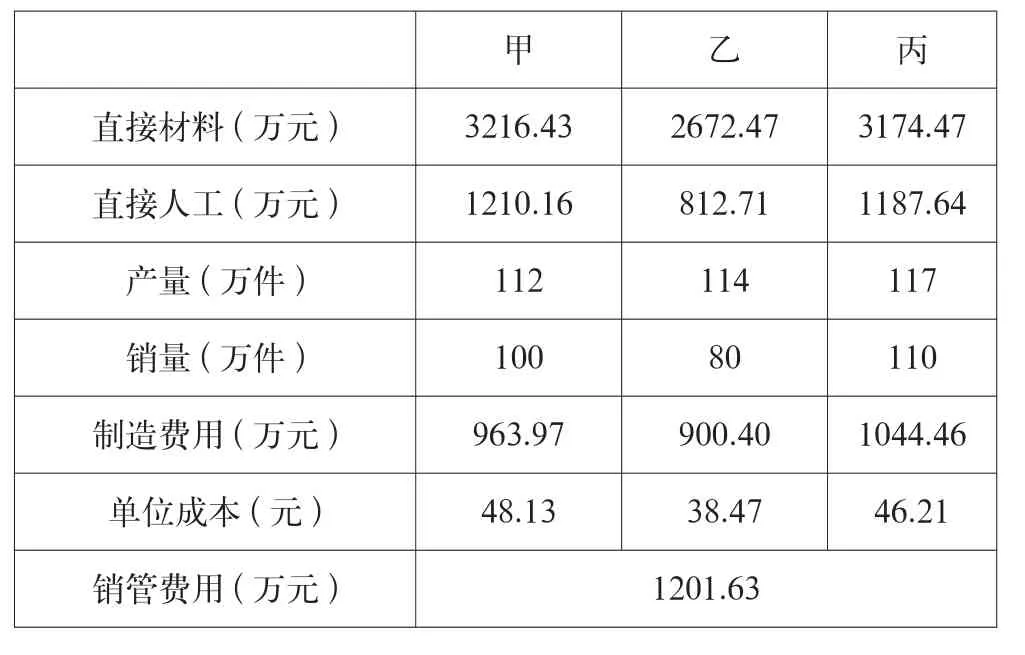

2009年及2010年A公司生產(chǎn)三種服裝的相關(guān)資料見(jiàn)表1、表2所示。

表1 2009年A公司成本費(fèi)用相關(guān)資料

表2 2010年A公司成本費(fèi)用相關(guān)資料

本量利分析是以成本性態(tài)分析為基礎(chǔ)的,所以A公司在進(jìn)行本量利分析的應(yīng)用時(shí),將表1和表2進(jìn)行了調(diào)整,最終結(jié)果如表3、表4所示:

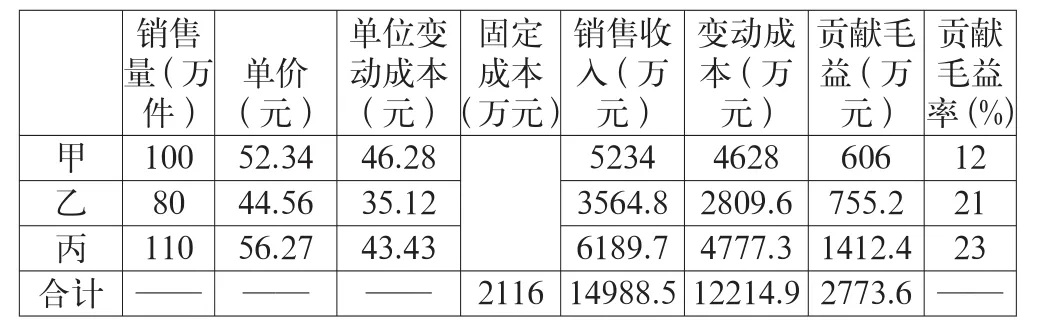

表3 2009年A公司的相關(guān)資料

表4 2010年A公司的相關(guān)資料

2.1 利用本量利分析制定目標(biāo)規(guī)劃

對(duì)于一個(gè)企業(yè)來(lái)說(shuō),目標(biāo)規(guī)劃是必不可少的。企業(yè)在生產(chǎn)經(jīng)營(yíng)中的各項(xiàng)措施都是以目標(biāo)規(guī)劃為制定基礎(chǔ)的。而本量利分析又是制定目標(biāo)規(guī)劃的重要方法。

2.1.1 目標(biāo)利潤(rùn)的預(yù)測(cè)

根據(jù)A公司2009年和2010年的經(jīng)營(yíng)結(jié)果,即表3和表4中的相關(guān)資料,企業(yè)管理層對(duì)2011年進(jìn)行了利潤(rùn)目標(biāo)的規(guī)劃。

A公司2009年和2010年的利潤(rùn)計(jì)算如下:

2009年的利潤(rùn)=2773.6-2116=657.6(萬(wàn)元)

2010年的利潤(rùn)=4184.06-3400=748.06(萬(wàn)元)

則:2010年利潤(rùn)增長(zhǎng)率=(748.06-657.6)/657.6=19.23%

A公司以其2010年的利潤(rùn)增長(zhǎng)率為基礎(chǔ),對(duì)2011年的利潤(rùn)進(jìn)行了預(yù)測(cè):

2011年的目標(biāo)利潤(rùn)=748.06×(1+19.23%)=891.91(萬(wàn)元)。

2.1.2 保本銷(xiāo)量的預(yù)測(cè)

根據(jù)2010年的市場(chǎng)行情,丙的獲利情況最好,其貢獻(xiàn)毛益=54.02-43.23=10.79(元),分別大于甲和乙的貢獻(xiàn)毛益4.12元、8.28元。所以,A公司對(duì)2011年的銷(xiāo)售計(jì)劃做出了調(diào)整,即提高丙的銷(xiāo)售比重,降低甲的銷(xiāo)售比重,而乙的銷(xiāo)售比重也將有所提高。

2010年A公司三種服裝的銷(xiāo)售比重分別為:

甲所占比重=5234/14988.5=35%

乙所占比重=3564.8/14988.5=24%

丙所占比重=6189.7/14988.5=41%

經(jīng)過(guò)分析,A公司2011年的三種服裝的銷(xiāo)售比重調(diào)整計(jì)劃為:甲的比重為29%、乙的比重為25%、丙的比重為46%。

與此同時(shí),A公司認(rèn)為,在2011年,各種服裝的單位售價(jià)和單位變動(dòng)成本將基本保持不變,即各款服裝的貢獻(xiàn)毛益率基本保持不變。這樣,A公司可根據(jù)2011年的計(jì)劃比重和2010年的各個(gè)單位貢獻(xiàn)毛益率求得加權(quán)平均貢獻(xiàn)毛益率=29%×8%+25%×19%+46%×20%=16.27%。

2011年A公司準(zhǔn)備添加兩臺(tái)設(shè)備擴(kuò)大生產(chǎn)量。根據(jù)以往設(shè)備的年折舊額、損耗程度,A公司2011年的固定成本總額將提高100萬(wàn)元,則2011年A公司的固定成本總額大約為3500萬(wàn)元。在這種情況下,A公司2011年的綜合保本銷(xiāo)售額即為21511.99(3500/16.27%)萬(wàn)元,從而可以分別求出各種服裝的保本銷(xiāo)售額。計(jì)算過(guò)程如下:

甲的保本銷(xiāo)售額=21511.99×29%=6238.4771(萬(wàn)元)

乙的保本銷(xiāo)售額=21511.99×25%=5377.9975(萬(wàn)元)

丙的保本銷(xiāo)售額=21511.99×46%=9895.5154(萬(wàn)元)

通過(guò)三種服裝保本銷(xiāo)售額的預(yù)測(cè)結(jié)果,A公司在2011年的生產(chǎn)經(jīng)營(yíng)中就能明確各種服裝的基本獲利點(diǎn),即至少達(dá)到各種服裝的保本銷(xiāo)售額,從而可制定出相應(yīng)的措施為實(shí)現(xiàn)保本點(diǎn)做準(zhǔn)備。保本點(diǎn)的實(shí)現(xiàn)是企業(yè)獲利的基礎(chǔ)。

2.1.3 保利點(diǎn)的預(yù)測(cè)

保本點(diǎn)的最終實(shí)現(xiàn)只能讓企業(yè)收回成本,并不能獲得利潤(rùn),所以對(duì)于A公司來(lái)說(shuō),實(shí)現(xiàn)保本點(diǎn)的銷(xiāo)量是不夠的,應(yīng)該以獲得一定的利潤(rùn)為目標(biāo)進(jìn)行保利點(diǎn)的預(yù)測(cè)。所以企業(yè)有必要根據(jù)本量利分析對(duì)保利銷(xiāo)售量進(jìn)行預(yù)測(cè),這樣才能讓企業(yè)明確目標(biāo)利潤(rùn)下的經(jīng)營(yíng)方向與對(duì)策。

保利銷(xiāo)售額=(固定成本總額+目標(biāo)利潤(rùn))/邊際貢獻(xiàn)率

在預(yù)測(cè)保利銷(xiāo)售額的基礎(chǔ)上可對(duì)各種服裝的保利銷(xiāo)售量進(jìn)行規(guī)劃。

綜合保利銷(xiāo)售額=(3500+891.91)/16.27%=26993.9152(萬(wàn)元)

則A公司2011年三種服裝的保利銷(xiāo)售額計(jì)算過(guò)程如下:

甲的保利銷(xiāo)售額=26993.9152×29%=7828.2354(萬(wàn)元)

乙的保利銷(xiāo)售額=26993.9152×25%=6748.4788(萬(wàn)元)

丙的保利銷(xiāo)售額=26993.9152×46%=12417.2010(萬(wàn)元)

2.2 利用本量利分析對(duì)虧損產(chǎn)品進(jìn)行決策

產(chǎn)品的虧損有兩種情況,一種是實(shí)虧損,另外一種是虛虧損。實(shí)虧損是指單位售價(jià)低于單位變動(dòng)成本。虛虧損是指單位售價(jià)大于單位變動(dòng)成本,但是由于數(shù)量原因使得貢獻(xiàn)毛益不能完全彌補(bǔ)固定成本。

從表4中可以看到:2010年A公司甲、乙、丙的貢獻(xiàn)毛益分別是679.8萬(wàn)元、1159.2萬(wàn)元、2309.06萬(wàn)元,其固定成本總額為3400萬(wàn)元。

A公司為了了解每種服裝確切的獲利情況,就將固定成本按照各款服裝的產(chǎn)量比重進(jìn)行了分配,分配過(guò)程如下:

甲的產(chǎn)量比重=158/543=29.10%

乙的產(chǎn)量比重=163/543=30.02%

丙的產(chǎn)量比重=222/543=40.88%

則,分配后的固定成本分別為:

甲的固定成本=3400×29.10%=984.4(萬(wàn)元)

乙的固定成本=3400×30.02%=1020.68(萬(wàn)元)

丙的固定成本=3400×40.88%=1389.92(萬(wàn)元)

固定成本分配完畢之后,A公司分別求得的各種服裝的利潤(rùn)為:

甲的利潤(rùn)=679.8-984.4=-304.6(萬(wàn)元)

乙的利潤(rùn)=1159.2-1020.68=138.52(萬(wàn)元)

丙的利潤(rùn)=2309.06-1389.92=919.14(萬(wàn)元)

根據(jù)以上的計(jì)算結(jié)果可知甲的利潤(rùn)為負(fù)數(shù),處于“虧損”狀態(tài),在理論上A公司應(yīng)該停止對(duì)甲的生產(chǎn)。

對(duì)于這種“虧損”產(chǎn)品的決策分析,A公司應(yīng)該利用貢獻(xiàn)毛益進(jìn)行決策,即不應(yīng)考慮固定成本。如果A公司不繼續(xù)生產(chǎn)甲服裝,那么其將喪失679.8萬(wàn)元的貢獻(xiàn)毛益來(lái)補(bǔ)償一定的固定成本,從而導(dǎo)致企業(yè)總的利潤(rùn)將會(huì)少了679.8萬(wàn)元;如果企業(yè)繼續(xù)生產(chǎn)這種服裝,那么企業(yè)就能有679.8萬(wàn)元的貢獻(xiàn)毛益來(lái)彌補(bǔ)679.8萬(wàn)元的固定成本,從而導(dǎo)致企業(yè)總的利潤(rùn)將會(huì)高于停止生產(chǎn)這種服裝所帶來(lái)的利潤(rùn)679.8萬(wàn)元,而不是A公司所認(rèn)為的利潤(rùn)將減少304.6萬(wàn)元。

所以,當(dāng)企業(yè)存在剩余生產(chǎn)能力時(shí),繼續(xù)生產(chǎn)虛虧損產(chǎn)品能夠補(bǔ)償企業(yè)閑置生產(chǎn)能力的損失,有利于提高企業(yè)的經(jīng)濟(jì)效益。

2.3 利用本量利分析進(jìn)行成果評(píng)價(jià)和考核

A公司利用安全邊際對(duì)企業(yè)的經(jīng)營(yíng)成果進(jìn)行了評(píng)價(jià)和考核,根據(jù)評(píng)價(jià)和考核的結(jié)果,A公司可以發(fā)現(xiàn)企業(yè)中的問(wèn)題,從而根據(jù)不同的原因采取對(duì)應(yīng)的措施進(jìn)行解決。評(píng)價(jià)企業(yè)經(jīng)營(yíng)安全程度的一般標(biāo)準(zhǔn)如表5:

表5 安全性檢驗(yàn)標(biāo)準(zhǔn)

根據(jù)表4及三種服裝的銷(xiāo)售比重,即可通過(guò)計(jì)算A公司2010年的安全邊際對(duì)A公司2010年的經(jīng)營(yíng)成果進(jìn)行評(píng)價(jià)。計(jì)算過(guò)程如下:

加權(quán)平均貢獻(xiàn)毛益率

=32%×8%+23%×19%+45%×20%=15.93%

保本銷(xiāo)售額=3400/15.93%=21343.38(萬(wàn)元)

安全邊際額=25963.33-21343.38=4619.95(萬(wàn)元)

安全邊際率=4619.95/25963.33=17.79%

由于A公司2010年的安全邊際率為17.79%,根據(jù)安全性檢驗(yàn)標(biāo)準(zhǔn),該安全邊際率處在10%~20%的區(qū)間內(nèi),應(yīng)該引起A公司的注意。根據(jù)這一信號(hào),A公司就可以“順藤摸瓜”:根據(jù)問(wèn)題找原因,根據(jù)原因找解決辦法,這樣就會(huì)使得A公司在2011年的經(jīng)營(yíng)狀態(tài)有所改善,從而提高企業(yè)的經(jīng)濟(jì)效益。

[1]吳大軍,牛彥秀.管理會(huì)計(jì),第2版[J].東北財(cái)經(jīng)大學(xué)出版社,2010.

[2]張華倫,田巧娣,呂萍.管理會(huì)計(jì)[J].西安交通大學(xué)出版社,2009.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

瘋狂英語(yǔ)·新讀寫(xiě)(2020年3期)2020-06-06 09:06:16

當(dāng)代水產(chǎn)(2019年7期)2019-09-03 01:02:08

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:07