分析師關注對上市公司盈余管理的影響

2012-07-19 01:30:18李曉玲劉中燕

江淮論壇 2012年6期

李曉玲 劉中燕 任 宇

(安徽大學商學院,合肥 230601)

近年來,隨著我國證券市場機構投資者隊伍的不斷壯大以及以基本面分析為主的價值投資理念的興起,證券分析師的重要性日益顯現,對市場的影響越來越大,分析師(1)關注(analyst following)的經濟后果研究也受到學術界的高度關注。現有文獻關于分析師關注的研究,大多集中在分析師關注對上市公司股價和對投資者投資決策的影響方面,把分析師定位為傳統意義上的信息中介。然而,分析師除了上述功能外,還有一個被忽略的重要角色,即上市公司管理層的外部監管 者 (Jensen 和 Meckling,1976;Healy 和Palepu,2001)。[1][2]分析師豐富的專業知識和行業背景使其在對企業財務報告進行例行追蹤的同時,還能發現企業財務報告中存在的問題,對企業的舞弊行為發揮積極的監管作用,甚至有研究發現公司舞弊行為最有效的外部監督者是分析師,而證監會和會計師事務所在這方面的作用較小(Dyck et al.,2006)。[3]Yu(2008)用美國的數據進行研究,結果表明分析師作為企業會計信息質量的外部監督者,對企業的盈余管理行為具有顯著的抑制作用。[4]國內學者在內部公司治理對企業盈余管理行為的影響方面做了大量研究,但從公司外部治理的角度研究分析師關注對企業盈余管理行為影響的文獻則很少。與國外發達資本市場相比,我國資本市場起步較晚,監管機制還不夠健全,證券分析師外部治理功能的發揮與國外可能會有差異。因此,運用我國上市公司的數據,從公司外部治理的角度研究分析師關注對企業盈余管理行為的影響,對于健全公司外部治理機制和完善會計監管措施無疑具有重要的理論價值和實踐意義。

本文以我國2001—2010年A股上市公司為樣本,實證檢驗分析師關注對盈余管理行為的影響,并將樣本按照盈余管理的方向進行分組測試,分析分析師關注對公司正向盈余管理和負向盈余管理的影響差異。相對于以前的研究文獻,本文可能的貢獻在于:從分析師關注角度研究公司盈余管理的影響因素,并按盈余管理的方向測試其影響差異,豐富了盈余管理的相關研究文獻。此外,對資本市場證券分析師的功能進行拓展研究,有助于從公司外部治理的角度加深對分析師監督職能的理解。

一、理論分析與研究假設

分析師在資本市場上扮演著雙重角色:一是解讀和分析財務信息的中介力量,二是約束管理層行為的外部監督者。一方面,分析師對來自企業的初始信息進行解讀與分析,構成了企業與投資者之間的信息中介(張雁翎,2002)。[5]分析師對企業信息的解讀與加工并對企業的股票進行評級與預測,能夠增加股價的信息含量,提高企業信息的透明度,持續的分析師關注能夠促進企業進行充分的信息披露(Arya 和 Mittendorf,2007)。[6]另一方面,Jensen 和 Meckling(1976)指出,作為管理層的外部監督者,分析師的活動能夠降低兩權分離所造成的代理成本。[1]分析師通過搜集公司的內外部信息,評價公司在市場上的生存能力和投資空間,對公司管理層的行為發揮潛在的監督作用(Lang et al.,2004)[7];通過增加股價的信息含量,對管理層的舞弊行為進行懲戒并對其價值創造活動進行獎勵,從而影響管理層的財務決策,增加了他們做出最佳的投資和財務決策的動力(Chang et al.,2006)。[8]Knyazeva(2007)檢驗了作為外部監督機制組成部分的財務分析師在公司治理中的潛在作用。實證結果顯示,在公司財務業績和管理層行為方面,分析師關注與公司治理的作用是相似的。[9]依據上述文獻,我們可以合理推測,分析師關注越多,外部公司治理和監督更為有效,從而降低了公司的盈余管理程度。鑒此,我們提出:

H1:限定其他條件,分析師關注顯著降低了公司的盈余管理程度。

按照可操縱應計利潤的符號,盈余管理分為正向盈余管理(可操縱應計利潤大于0)和負向盈余管理(可操縱應計利潤小于0)。企業為達到首次公開發行(IPO)的條件、實現高價發行、申請股權再融資(SEO)以及取得配股資格等,會進行正向的盈余管理(Aharony et al.,2000;DuCharme et al.,2001;Teoh et al.,1998; 陸 正 飛 和 魏 濤 ,2006)。[10][11][12][13]而在高層管理人員的非例行更替當年,繼任高管會通過非正常性項目和大規模的勾銷進行負向的盈余管理(Pourciau,1993;Wells,2002)。[14][15]此外,為了規避所得稅成本,預期稅率下降的公司也會進行應計利潤操控的負向盈余管理(李增福和鄭友環,2010)。[16]可見,管理層進行正向和負向盈余管理的動機并不相同,如果在研究中不考慮盈余管理的方向,可能會導致研究結論出現偏差。從經濟后果看,正向盈余管理會嚴重影響會計信息的質量,誤導投資決策,對投資者造成損害;而負向盈余管理對投資人的危害不大,容易從穩健性原則上尋找理由。因此,目前我國資本市場主要關注的是正向盈余管理,負向盈余管理沒有引起廣泛關注(薄仙慧和吳聯生,2009)。[17]基于上述分析,我們可以合理預測,分析師對正向盈余管理行為關注較多,而對負向盈余管理行為關注較少。鑒此,我們提出:

H2:限定其他條件,分析師關注對正向盈余管理行為具有顯著的抑制作用,對負向盈余管理行為無顯著影響。

二、樣本選擇與研究設計

(一)樣本選擇與數據來源

本文以2001至2010年A股上市公司所有觀測值為初始樣本,在研究過程中,按照如下原則對樣本公司進行了剔除:(1)由于會計制度、經營風險與環境的較大差異,我們剔除了金融、保險行業上市公司的觀測值;(2)剔除了ST、PT和退市的樣本觀測值;(3)剔除了存在財務數據缺失的上市公司觀測值。最終得到11432個觀測值,其中,2001年至2010年的觀測值個數分別為930、978、1011、1110、1119、1126、1194、1273、1357 和 1334。最后,為了減弱極端異常值的影響,本文對所有連續變量在1%和99%分位進行了winsorize縮尾處理。本文的分析師數據來自CSMAR系統,其余研究數據來自銳思數據庫。

(二)變量的度量

1.盈余管理程度的度量

應計利潤是盈余的組成部分,不反映在當期的現金流量(current cash flows)中,可用來調整會計盈余(Bergstresser和 Philippon,2006)。[18]應計利潤有正常性(normal)和非正常性(abnormal)之分,正常性應計利潤反映企業基本的經營業績,而非正常性應計利潤(即可操縱應計利潤)可以通過會計政策的選擇性應用來調整 (Dechow et al.,2010)。[19]因此,本文以可操縱應計利潤(Discretionary Accruals,DA)作為盈余管理程度的替代變量,并根據夏立軍(2003)的研究[20],采用分年度、分行業(2)的修正Jones模型來度量盈余管理程度。具體計算過程如下:

首先,計算出總應計利潤TAt,TAt=(OPt-CFOt)/At-1,其中,OPt為公司 t年的營業利潤,CFOt為公司t年的經營現金流量。

然后,對如下模型(1)進行分年度、分行業的回歸。

其中,At-1為公司t-1年末總資產,ΔREVt為t年度主營業務收入的改變量,PPEt為t年末固定資產價值,εt為t年的誤差項。通過分年分行業回歸,得到各年各行業的回歸系數 α1、α2和 α3。

然后,將 α1、α2和 α3帶入NDAt=α1(1/At-1)+α2[(ΔREVt-ΔRECt)/At-1]+ α3(PPEt/At-1),求得非可操縱應計利潤NDA,其中ΔRECt為t年度應收賬款的改變量。

最后,由DAt=TAt-NDAt,求得可操縱應計利潤DA。

2.分析師關注的度量

分析師關注度受諸多因素的影響,如公司規模、以往的業績、成長能力、外部融資活動和經營波動性等。現有文獻研究表明,公司規模越大、盈利能力越強、成長能力越好、收益的波動性越大,分析師關注就越多 (Marston,1997;岳衡和林小馳,2008;夏芳,2010)。[21][22][23]而這些因素可能又同時影響著盈余管理程度,為控制這些因素的影響,我們借鑒Yu(2008)的研究模型來計算分析師超額關注度,作為分析師關注度的替代變量。[4]具體模型如(2)所示。

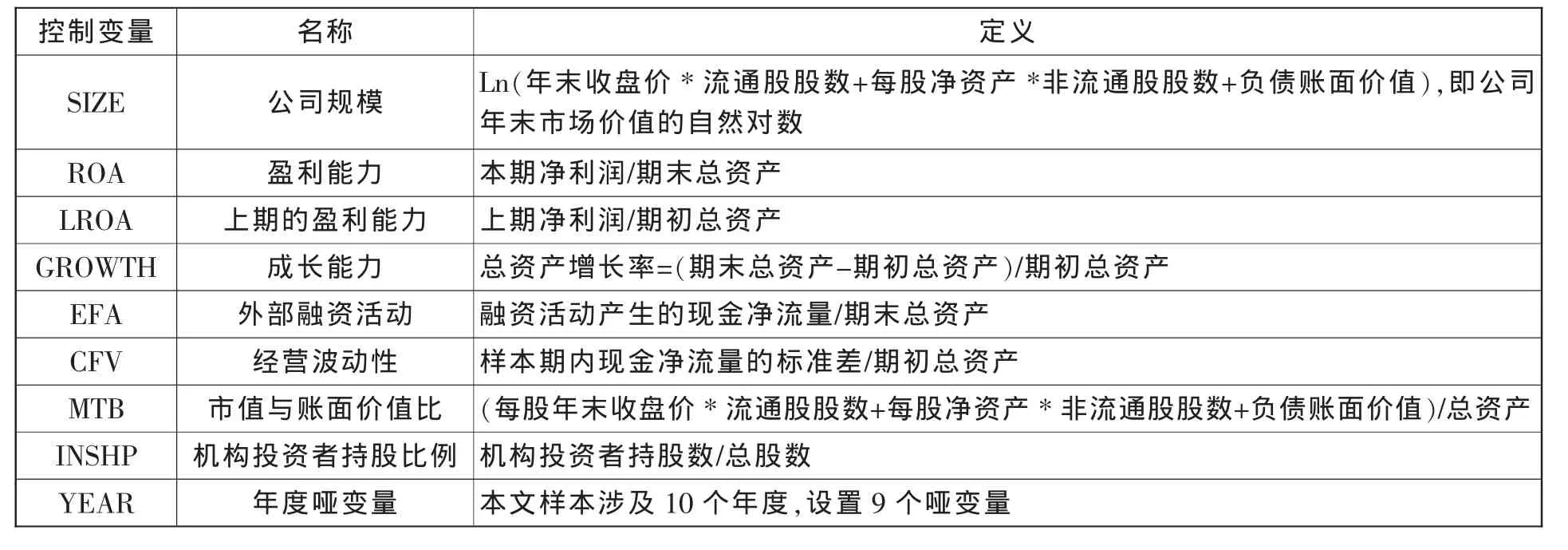

在模型 (2)中,NUM是對公司股票進行評級、預測的分析師數量;SIZE是公司的規模,用公司年末市場價值的自然對數表示;LROA是公司以往的經營業績,以滯后一期的資產凈利率表示;GROWTH是公司的成長能力,用總資產增長率表示;EFA是公司的外部融資活動,用融資活動產生的現金凈流量與期末總資產之比來表示;CFV是公司的經營波動性,用樣本期內現金凈流量的標準差與期初總資產之比來表示;YEAR是年度啞變量。

我們將模型(2)中的殘差項ε命名為RES并作為分析師關注度的替代變量,代表著分析師關注數量NUM中與公司規模、以往業績、成長能力、外部融資活動和經營波動性等因素無關的部分。

為檢驗本文的研究假設,構建模型(3):

其中,RES是本文的解釋變量,即分析師關注度,是模型(2)中對分析師關注數量NUM進行回歸所得的殘差項;MTB為市值與賬面價值比;ROA指盈利能力,是當期的資產凈利率;INSHP是機構投資者持股比例;其余變量的定義與模型(2)中的相同,不再贅述。有關盈余管理影響因素的研究表明,MTB值越大,盈利能力越弱,成長能力越強,公司的盈余管理程度越高(Yu,2008)[4];應計利潤的質量與現金流的標準差負相關,與公司規模正相關(Dechow 和 Dichev,2002)[24];機構投資者的持股比例與盈余管理程度呈負相關關系(高雷和張杰,2008)[25];此外,以低成本從外部融資是企業進行盈余管理的一個重要動機(Dechow et al.,1996)[26], 可能會影響到盈余管理程度。因此,在模型(3)中,我們對上述變量進行了控制。根據本文的假設,分析師關注度與盈余管理程度負相關,我們預計α1小于0。

3.控制變量的定義

本文涉及的相關控制變量定義如表1。

三、實證結果及分析

(一)描述性統計和相關性分析

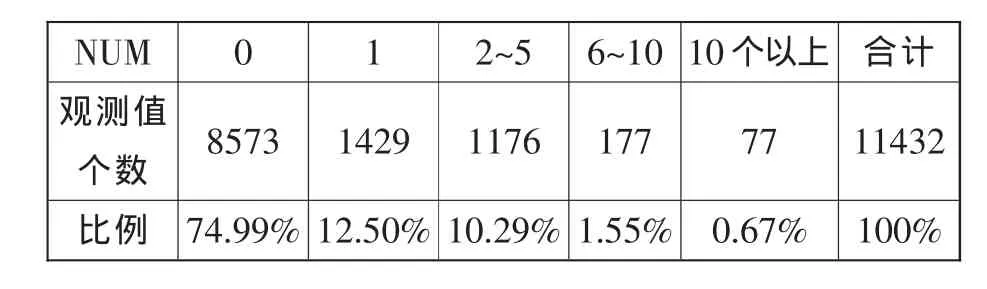

表2是分析師關注數量的分布情況統計結果。從表2可以看出,樣本中未被分析師關注的公司數量最多,其觀測值為8573個,在總觀測值中所占比例高達74.99%;大部分受關注的公司分析師數量均在1~5人之間,所占比例約為22.79%;被10個以上的分析師關注的觀測值僅有77個,僅占總體樣本觀測值的0.67%。上述統計結果表明我國證券分析師行業規模較小,起步較晚,發展較為緩慢。

表1 控制變量定義

表2 分析師數量統計表

各變量的描述性統計結果見表3。從表3可以看出,盈余管理程度DA的中位數為0.0068,說明有50%以上的上市公司進行了正向的盈余管理。超額關注度RES的均值為-0.0000,而其中位數為-0.2186,說明50%以上的上市公司的分析師超額關注度小于0,且超額關注度呈左偏趨勢。分析師關注數量NUM的3/4分位數為1.0000,說明有大約75%的公司沒有受到分析師關注。市值與賬面價值比MTB的1/4分位數為1.0521,說明75%以上的上市公司的市場價值大于其賬面價值。盈利能力ROA的1/4分位數為0.0128,說明25%以下的公司資產凈利率小于0。成長能力GROWTH的1/4分位數為0.0097,說明有75%以上的公司總資產增長率大于0;機構投資者持股比例INSHP的3/4分位數為0.2409,說明有25%以上的公司的機構投資者持股比例大于20%。

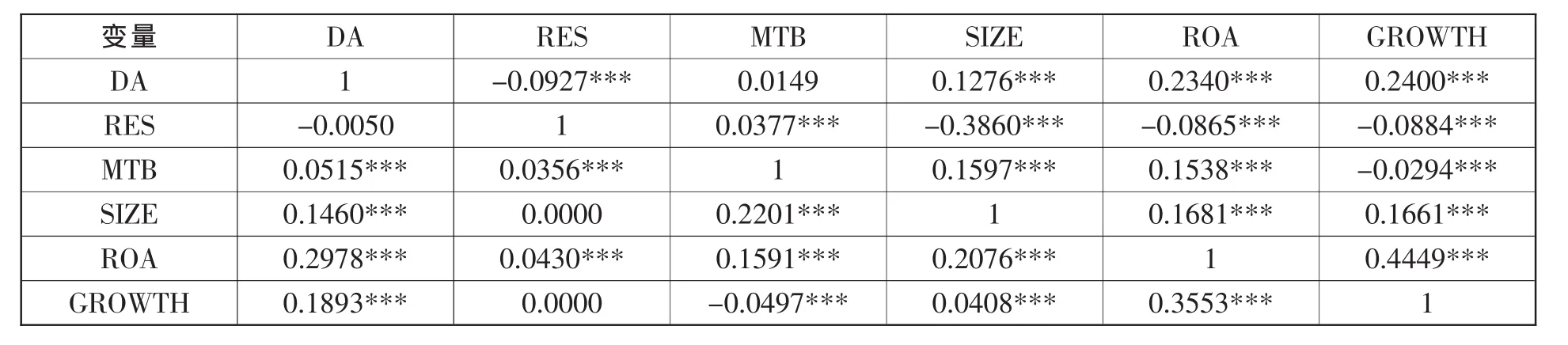

表4報告了各主要變量間的相關性分析結果。從表4可以看出,盈余管理程度DA與分析師關注度RES負相關,且Spearman系數在1%水平上顯著,說明分析師關注對盈余管理行為有顯著的抑制作用,支持了本文的H1。

(二)分析師關注與盈余管理回歸分析

表5列示的是分析師關注與可操縱應計利潤的OLS回歸結果。首先,我們對2001—2010年全部樣本進行OLS回歸,結果如表5第(1)列所示:可操縱應計利潤DA與分析師關注RES在10%水平上顯著負相關,說明分析師關注對公司盈余管理行為有顯著的抑制作用。這一結果支持了本文的H1。

表3 主要變量的描述性統計

表4 主要變量的相關性分析

表5 分析師關注與盈余管理的回歸分析結果

在控制變量中,可操縱應計利潤DA與盈利能力ROA和外部融資活動EFA顯著正相關,顯著性水平均為1%,說明盈利能力越強、外部融資活動越多,公司的盈余管理程度越高。DA與市值和賬面價值的比例MTB、成長能力GROWTH和公司經營的波動性CFV顯著負相關,顯著性水平均為1%,說明公司的市值與賬面價值比越高、成長能力越強、公司經營的波動性越大,盈余管理程度越低。DA與機構投資者持股比例INSHP在5%水平上顯著負相關,說明機構投資者也能在一定程度上抑制盈余管理行為。

由于正向盈余管理和負向盈余管理在動機和手段上存在本質差別,本文按照DA的符號將總樣本分為正、負兩組,重復第(1)列的回歸,結果如表5第(2)列和第(3)列所示。在正向盈余管理組中,可操縱應計利潤DA與分析師關注RES在5%的水平上顯著負相關;而在負向盈余管理組中,可操縱應計利潤DA與分析師關注RES的回歸系數在統計上不顯著。上述檢測結果表明,分析師關注對公司正向盈余管理行為具有顯著的抑制作用,而對公司負向盈余管理行為無顯著影響,支持了本文的H2。各控制變量對可操縱應計利潤的影響結果與第(1)列的結論基本一致,不再贅述。

(三)穩健性測試

1.考慮到我國分析師行業發展較晚,2001年和2002年的分析師關注數量僅有10人和77人,我們刪除了2001年和2002年的觀測值,將樣本區間縮短至2003—2010年,重復正文的研究,結論保持不變,H1和H2均得到了經驗證據的支持。

2.直接采用分析師關注的數量NUM作為分析師關注度的替代變量,重復正文的回歸分析,研究結論總體上保持不變。

上述穩健性測試的結果表明,本文的研究結果是穩健、可靠的。

四、結論與啟示

本文以我國2001—2010年A股上市公司的11432個觀測值為樣本,從公司外部治理的角度對分析師關注對盈余管理行為的影響進行了實證分析。實證結果表明:樣本期間分析師關注與公司盈余管理程度顯著負相關,進一步的分組檢測結果顯示,分析師關注對公司正向盈余管理行為具有顯著的抑制作用,而對公司負向盈余管理行為無顯著影響。以上結論說明,在我國資本市場,分析師不僅是傳統意義上的信息中介,對上市公司的股價和投資者的投資決策產生影響,而且對公司盈余管理行為有顯著的抑制作用,他們作為公司管理層的外部監督者對企業會計信息造假和財務舞弊發揮著積極的監管作用,是我國上市公司外部治理的一支重要力量。

基于上述研究結論,我們認為:(一)要充分肯定證券分析師在資本市場中的外部監督作用,加快我國證券分析師行業的發展,加強證券分析師隊伍的建設和培育,充分發揮證券分析師對企業財務舞弊行為的監管和保證會計信息質量的積極作用。(二)由于我國證券分析師行業起步較晚,又處于相對特殊的資本市場環境,其客觀性和獨立性存在一定問題,證券分析師的利益沖突時有發生。所以,要在加快我國證券分析師行業發展的同時,政府要加強對證券分析師行業的監管。(三)證券分析師更多地關注公司的正向盈余管理行為,對負向盈余管理行為關注較少。本質上,無論是正向還是負向盈余管理行為,都是會計信息不真實的表現,都會對投資者的投資決策產生誤導。所以,證券分析師及相關監督機構應重視上市公司的負向盈余管理行為,及時識別,減少其帶給投資人的損害。

注釋:

(1)本文所指的分析師,均為證券分析師。

(2)按照中國證監會行業分類標準,其中制造業由于行業數目眾多,采用了二級分類。

[1]Jensen.M.C., Meckling.W.H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure [J].Journal of Financial Economics, 1976,3 (4): 305-360.

[2]Healy.P., Palepu.K.Information Asymmetry, Corporate Disclosure and the Capital Market:A Review of theEmpiricalDisclosureLiterature [J].Journal of AccountingandEconomics, 2001, 31 (1-3): 405-440.

[3]Dyck.A., Morse.A., Zingales.L.Who Blows the Whistle on Corporate Fraud? [R].Working Paper of University of Toronto,2007.

[4]Yu.F.Analyst Coverage and Earnings Management[J].Journal of Financial Economics, 2008, 88 (2):245-271.

[5]張雁翎.論財務分析師與資本市場信息傳遞[J].當代財經,2002, (12):70-73.

[6]Arya.A., Mittendorf.B.The Interaction among Disclosure,Competition between Firms and Analyst Following [J].Journal of Accounting and Economics, 2007,43(2-3): 321-339.

[7]Lang.M.H., Lins.K.V., Miller.D.P.Concentrated Control, Analyst Following and Valuation: Do Analysts Matter Most When Investors Are Protected Least?[J].Journal of accounting research, 2004, 42 (3):589-623.

[8]Chang.X., Dasgupta.S., Hilary.G.Analyst Coverage andFinancingDecisions[J].JournalofFinance, 2006,61(6):3009-3048.

[9]Knyazeva.D.Corporate Governance, Analyst following and Firm Behavior [R].Working Paper of New York University,2007.

[10]Aharony.J., Lee.C.W.J., Wong.T.J.Financial Packaging of IPO Firms in China[J].Journal of Accounting Research, 2000, 38(1): 103-126.

[11]DuCharme.L.L., Malatesta.P.H., Sefcik.S.E.Earnings Management:IPO Valuation and Subsequent Performance[J].Journal of Accounting, Auditing&Finance, 2001, 16(4): 369-396.

[12]Teoh.S.H., Welch.I., Wong.T.J.Earnings Management and the Underperformance of Seasoned Equity Offerings [J].Journal of Financial E-conomics, 1998, 50(1): 63-99.

[13]陸正飛,魏濤.配股后業績下降:盈余管理后果與真實業績滑坡 [J].會計研究, 2006, (8): 52-59.

[14]Pourciau.S.Earnings Management and Nonroutine Executive Changes [J].Journal of Accounting and Economics, 1993, 16(1-3): 317-336.

[15]Wells.P.Earnings Management Surrounding CEO Changes [J].Accounting and Finance, 2002, 42(2): 169-193.

[16]李增福,鄭友環.避稅動因的盈余管理方式比較——基于應計項目操控和真實活動操控的研究 [J].財經研究,2010,36(6):80-89.

[17]薄仙慧,吳聯生.國有控股與機構投資者的治理效應:盈余管理視角 [J].經濟研究,2009, (2):82-91.

[18]Bergstresser.D., Philippon.T.CEO Incentives and Earnings Management[J].Journal of Financial Economics, 2006, 80(3): 511-529.

[19]D echow.P., Ge.W., Schrand.C.Understanding EarningsQuality: AReviewofProxies, Their Determinants and Their Consequences [J].Journal of AccountingandEconomics, 2010, 50(2-3): 344-401.

[20]夏立軍.盈余管理計量模型在中國股票市場的應用研究 [J].中國會計與財務研究,2003,5(2): 94-154.

[21]Marston.C.Firm Characteristics and Analyst Following in the UK [J].The British Accounting Review, 1997, 29(4): 335-347.

[22]岳衡,林小馳.證券分析師VS統計模型:證券分析師盈余預測的相對準確性及其決定因素 [J].會計研究,2008,(8):40-49.

[23]夏芳.市場波動中的證券分析師跟進與上市公司特征——來自中國市場的證據[J].財會通訊(綜合版),2010, (12):82-85.

[24]Dechow.P.M., Dichev.I.D.The Quality of Accruals and Earnings:The Role of Accrual Estimation Errors [J].The Accounting Review, 2002, 77(1): 35-59.

[25]高雷,張杰.公司治理、機構投資者與盈余管理[J].會計研究, 2008, (9): 64-72.

[26]Dechow.P.M., Sloan.R.G., Sweeney.A.P.Causes and Consequences of Earnings Manipulation:An Analysis of Firms Subject to Enforcement Actions by the SEC [J].Contemporary Accounting Research, 1996, 13 (1): 1-36.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

雜文月刊(2016年1期)2016-02-11 10:35:51