芻議“營改增”對建安類電力企業的影響及稅收籌劃

2012-07-11 13:08:16佛山市安達誠電力服務有限公司梁依嵐

財政監督 2012年29期

關鍵詞:施工

佛山市安達誠電力服務有限公司 梁依嵐

2012年7月,國務院常務會議決定,自8月1日起至年底,將交通運輸業和部分現代服務業“營改增”試點范圍,由上海市分批擴大至北京、天津、江蘇、浙江、安徽、福建、湖北、廣東和廈門、深圳10個省。明年仍將繼續擴大試點地區,并選擇部分行業在全國范圍試點。而對于其經濟行為與經濟利益緊密相連的建安類電力企業,“營改增”對其稅負是增是減存在許多不確定因素。基于此,本文擬剖析“營改增”對建安類電力企業財務的影響,并提出切實可行的稅收籌劃策略。

一、“營改增”對建安類電力企業稅負的影響

“營改增”擴圍雖然是以“避免重復征稅”、“有利于服務業分工精細化”的面目呈現在公眾面前,但隨著征管方式、計稅依據和稅率變化,相關行業和企業的稅負會有增有減,我們可就建安類電力企業實行“營改增”前后的稅負進行對比,評估“營改增”對建安類電力企業所帶來的主要財務影響。

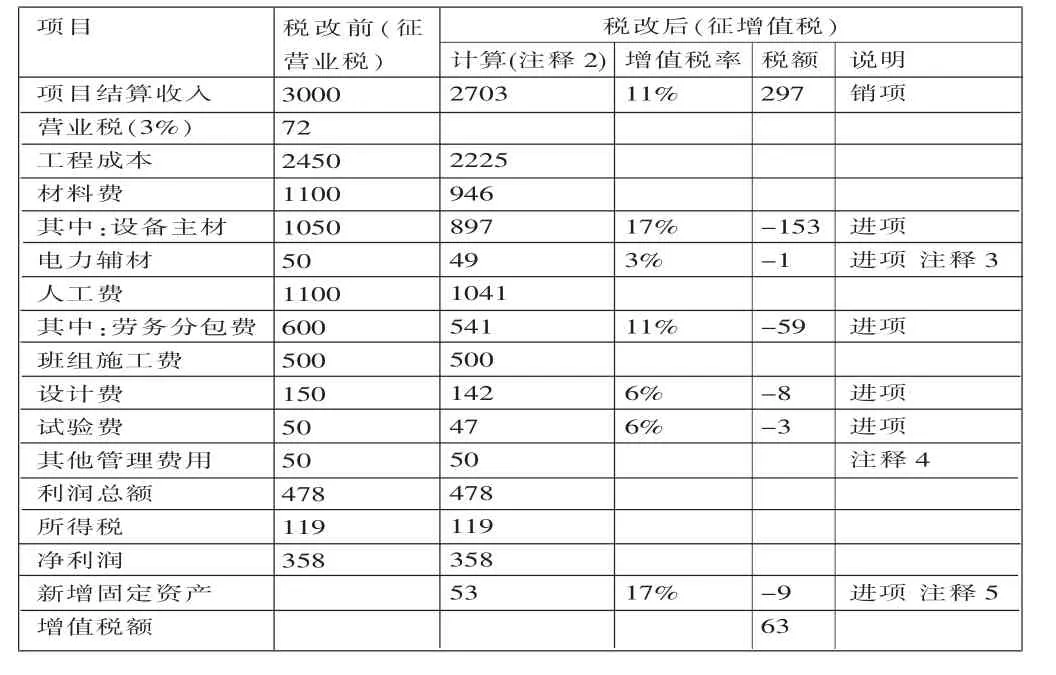

(一)電力建安業務收入“營改增”前后對比分析。稅改前,以電力施工項目全部工程造價扣除可抵扣項目為征稅依據征收營業稅。以表1為例,營業稅可抵扣項目只包括了勞務分包費,但未包含設備主材,假設簽訂3000萬元的工程造價合同,收入即3000萬元,營業稅為價內稅,計算如下:

(3000-600)×0.03%=72 萬元

稅改后,增值稅為價外稅,計算時應以不含增值稅的工程造價為計稅依據,價稅分離具體分析公式為:

不含稅價格=含稅價格/(1+增值稅稅率)

不含稅價格比含稅價格下降百分比=(含稅價格-不含稅價格)/含稅價格×100%=[1-1/(1+(增值稅稅率)]×100%

運用以上公式對工程結算收入進行分析,電力施工企業若采取的增值稅率為11%,按表1計算得出稅改后的收入為:

3000/(1+11%)=2703萬元

不含稅收入=含稅收入/1.11,2703/3000-1=9.9%,可見收入將減少9.9%。而增值稅銷項稅為3000/(1+11%)×11%=297 萬元。

(二)電力建安業務成本“營改增”前后對比分析

1.對材料費的影響。稅改前,據《營業稅暫行條例實施細則》的第十六條規定:“納稅人提供建筑業勞務(不含裝飾勞務)的,其營業額應當包括工程所用原材料、設備及其他物資和動力價款在內,但不包括建設方提供的設備的價款。”表明建設單位提供的設備價款(即我們常說的甲供設備)是不需要繳納營業稅,而施工單位自行采購的設備價款(即乙供設備)是需要繳納營業稅的。以表1為例,在乙供設備的情況下以工程造價為計算依據的營業稅不得抵設備主材32萬元(1050×3%)。稅改后,若電力輔材都從小規模供應商購買,則只能抵扣3%的進項稅額;若設備主材料在一般納稅人供應商購買,則可以抵扣17%的進項稅。

設備主材一般比例為工程總造價的30%-50%,在設備主材的供應方面則存在以下三種做法:一是甲方購買材料供乙方使用,但是發票開給乙方,甲算是代購,這種形式下與施工企業自己購買材料相同,可享受增值稅抵扣利益;二是甲方購買材料,發票開給甲方,甲方再將材料以預付賬款的方式供乙方使用,乙方收到材料后計入預收賬款抵頂工程結算款。稅改后視同甲方銷售材料,給乙方開具增值稅專用發票,乙方據此抵扣進項稅額;三是甲供材直接計入甲方建造成本,并在合同中明確工程造價不含材料費,施工企業僅提供勞務,這種情況無論稅改與否,施工企業均不承擔與材料費相關的稅負。以表1為例,設備主材采用第一種做法,則可抵扣進項稅 153萬元(1050/(1+17%)×17%)。

2.對人工費的影響。目前,電力工程人工費普遍不低于工程總造價的30%左右,稅改前,可抵扣的人工費為勞務分包部分,即分包給符合施工資質條件的單位,根據 《國家稅務總局關于勞務承包行為征收營業稅問題的批復》(國稅[2006]函493號)的規定,建筑勞務企業應按取得的純勞務分包款全額繳納3%建筑安裝業營業稅,總包方可按分包方提供的建筑安裝業發票抵扣營業稅。以表1為例,可抵扣營業稅額為:600×3%=18萬元。

顯然,稅改后若選擇具備專業承包資質且為一般納稅人的企業簽訂勞務分包合同,更利于電力施工企業進項稅抵扣。一般納稅人企業提供建安類勞務分包項目也應按照11%繳納增值稅,以表1為例,則可抵扣的進項稅款為:600/(1+11%)×11%=59萬元。

表1中的人工費除了勞務分包部分還有內部班組施工費,包含施工人員工資、福利待遇、社保、公積金等,按會計核算準則在制造費用里列支,由于在稅收方面不得抵扣,因此稅改與否對這部分成本及稅負不造成影響。

3.對電力設計及試驗費的影響。稅改前,電力設計服務行業按項目全額計征營業稅,納稅額不受成本費用高低影響,電力設計服務行業營業稅=營業額*稅率5%,則下游電力施工企業也不得抵扣5%的“服務類”營業稅。稅改后,若表1提供電力設計及試驗業務的為一般納稅人,則電力施工企業則可以按現代服務業稅率抵扣6%的增值稅進項稅合計11萬元 ((150+50)/(1+6%)×6%)。

從表1計算得出的凈利潤表明“營改增”后,電力施工企業實際稅負有升有降,利潤也或高或低,主要取決于企業自身規模成本結構以及享受的稅收優惠。充分發揮“營改增”帶來的發展機遇,同時爭取將不利影響降到最低,是電力施工企業急需探索的稅務命題。

表1 某電力施工項目稅改前后對比表 單位:萬元

二、建安類電力企業應對 “營改增”的稅收籌劃

從可供避稅籌劃的實際操作的角度著眼,本質上說,一是爭取縮小銷項稅額;二是爭取擴大進項稅額,其效果是從兩個方向壓縮應繳稅額,實現項目利潤最大化。

(一)電力施工項目增值稅銷項的稅收籌劃

1.充分考慮增值稅價外稅的特點,提高項目的議價能力。增值稅有一個非常重要的特性即轉嫁性,稅負會通過銷售轉移給購買方,具體到建安業“營改增”,長遠看會轉移到建設單位,但短時間內不會一步到位。因此,在建安類電力企業需充分考慮收入由于稅負增加而下降帶來的財務風險,以數據為依據爭取得到業主方的支持,以最有利因素確定項目報價。

2.擴大經營規模,努力提升納稅人認定標準。稅改后國稅局會將年產值達到規定標準,會計核算符合規定要求,能準確核算進項銷項稅額的,稅務機關認定其為一般納稅人,否則應劃歸小規模納稅人管理。一般納稅人稅負比小規模納稅人低,表1中該企業是按照一般納稅人測算的,如果按小規模納稅人測算,則其應交增值稅為不含稅價格的3%,即3000/(1+1.03)×3%=87萬元。在一般納稅人成本可以充分抵扣的情況下,小規模納稅人稅負高于一般納稅人,這對促進建安類電力企業提高會計核算及經營管理水平非常有利。

(二)電力施工項目增值稅進項的稅收籌劃

第一,綜合分析目前的所有材料供應商,判斷這些材料供應商在試點后是屬于一般納稅人還是小規模納稅人,盡量選擇與可以開具抵扣進項發票的單位合作,并建立友好合作關系有利于日后成本議價。在合同簽訂方面盡量避免簽訂甲供材料合同,甲供材料電力施工企業不僅得不到材料銷售的利潤,如果供應商為非一般納稅人可能使施工企業負擔更多的增值稅額。

第二,選擇具備專業承包資質且為一般納稅人的企業進行業務合作,以最大限度抵扣勞務分包進項稅額,減少增值稅應納稅金。

第三,在不違反轉包及非法分包的情況下適當加大以勞務派遣方式支付人工費。以表1為例,若“班組施工費”改成勞務派遣服務,稅改后,電力承包公司有可能按取得收入與轉付給勞務派遣服務公司的差額的6%交納增值稅,即表1可抵扣勞務派遣服務金額為6%的進項稅額 28萬元(500/(1+6%)×6%)。

第四,專業化分離,增加集團內子公司之間關聯交易管理。可選擇適當時機成立子公司,發展電力設計、電力試驗、電力材料供應等業務,“營改增”以后,集團企業內的關聯方之間的交易不再需要重復繳納營業稅,并且關聯方之間的交易是可以開具合規的增值稅發票,并可以在規定的時間內進行進項稅抵扣的,從而降低集團企業整體的稅負。

第五,對于被納入試點的企業,稅改前可考慮推遲購買固定資產和試點服務,稅改后盡量從試點地區,試點行業購買勞務,相應的進項稅額可以進行抵扣,這將給企業帶來額外的競爭優勢。

韓春梅、衛建明.2011.論“營改增”稅制改革對企業的影響.遼寧省交通高等專科學校學報,6。

猜你喜歡

建材發展導向(2022年18期)2022-09-22 07:13:20

建材發展導向(2022年12期)2022-08-19 02:33:10

建材發展導向(2022年10期)2022-07-28 03:04:36

建材發展導向(2021年22期)2022-01-18 06:12:46

建材發展導向(2021年19期)2021-12-06 03:20:50

建材發展導向(2021年18期)2021-11-05 09:19:50

建材發展導向(2021年12期)2021-07-22 08:06:58

建材發展導向(2021年9期)2021-07-16 07:11:36

上海建材(2017年4期)2017-10-16 01:33:34

中國房地產業(2016年2期)2016-03-01 01:25:48