標準成本法與作業成本法的結合應用研究

2012-07-11 14:29:44楊秀羅

中國鄉鎮企業會計 2012年2期

蘇 朦 楊秀羅

標準成本法為成本控制提供了依據,但以這種方法為基礎得出的實際成本的準確性還不夠。作業成本法能提供較準確的成本信息,但在成本控制方面有所不足。本文在對比兩種方法的基礎上,嘗試利用案例形式在計算產品成本時將標準成本法和作業成本法結合使用,以揭示標準作業成本既能提供準確的成本信息,又能充分進行成本控制和成本分析的優勢。

一、標準成本法與作業成本法的比較分析

作業成本法產生于20世紀40年代,其應用雖然極大地提高了產品成本計算結果的準確性,但還不能為充分地進行成本控制和成本分析提供更準確的信息。與作業成本法相比,盡管傳統的標準成本法能較好地進行成本控制和成本分析,但由于其對制造費用的分配標準過于單一,該方法下計算出的產品實際成本的準確性未必可靠。基于此,有必要探索一種新的成本計算方法,既能發揮標準成本法和作業成本法的優勢,同時又能避免相應的不足,最終達到提高成本管理水平的目的。

二、標準成本法與作業成本法結合應用的案例分析

(一)企業基本情況

W公司為一家制造型企業,20×1年11月生產A和B兩種產品,產品A耗用原材料C,產品B耗用原材料D。該公司的兩種產品均是當月投產,當月完工,月末并無在產品,且產銷平衡。該企業所有產品均采用現銷方式,不存在賒銷情況,且目前采用傳統的標準成本法計算產品成本。分析其產品成本結構后發現,該企業產品總成本中制造費用的比重高達60%左右。經過對其生產流程的了解,作者認為該企業利用傳統的標準成本法計算出的產品實際成本有失客觀,因此利用其20×1年11月的成本資料,采用標準作業成本法計算該月兩種產品的成本。

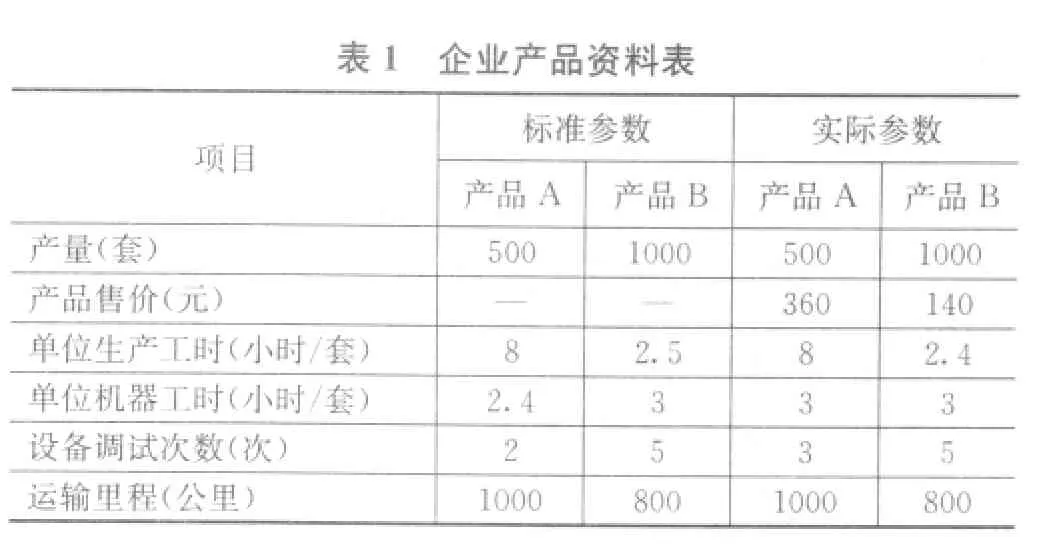

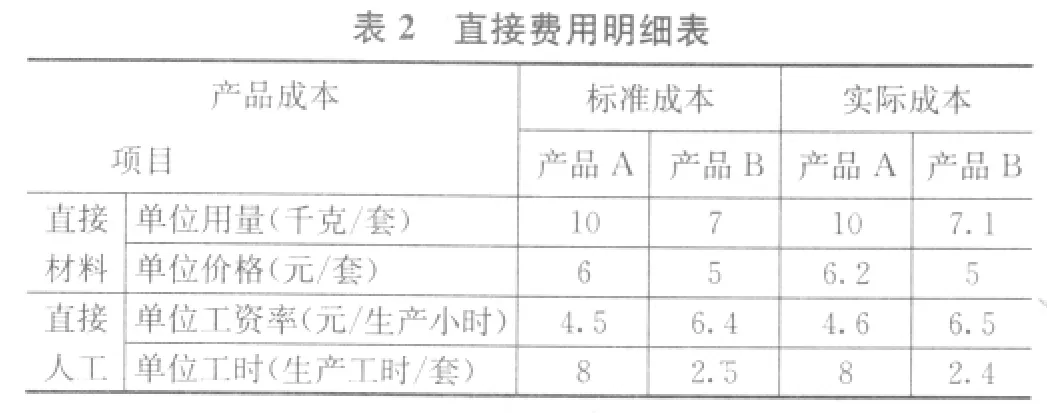

(二)產品成本的相關資料(見表1、表2、表3)。

(三)產品成本計算的比較分析

1.直接費用的計算

標準成本法與作業成本法關于直接材料和直接人工成本的計算過程一致,可根據表2直接計算,兩種方法不存在差異。

2.間接費用的分配

?

?

?

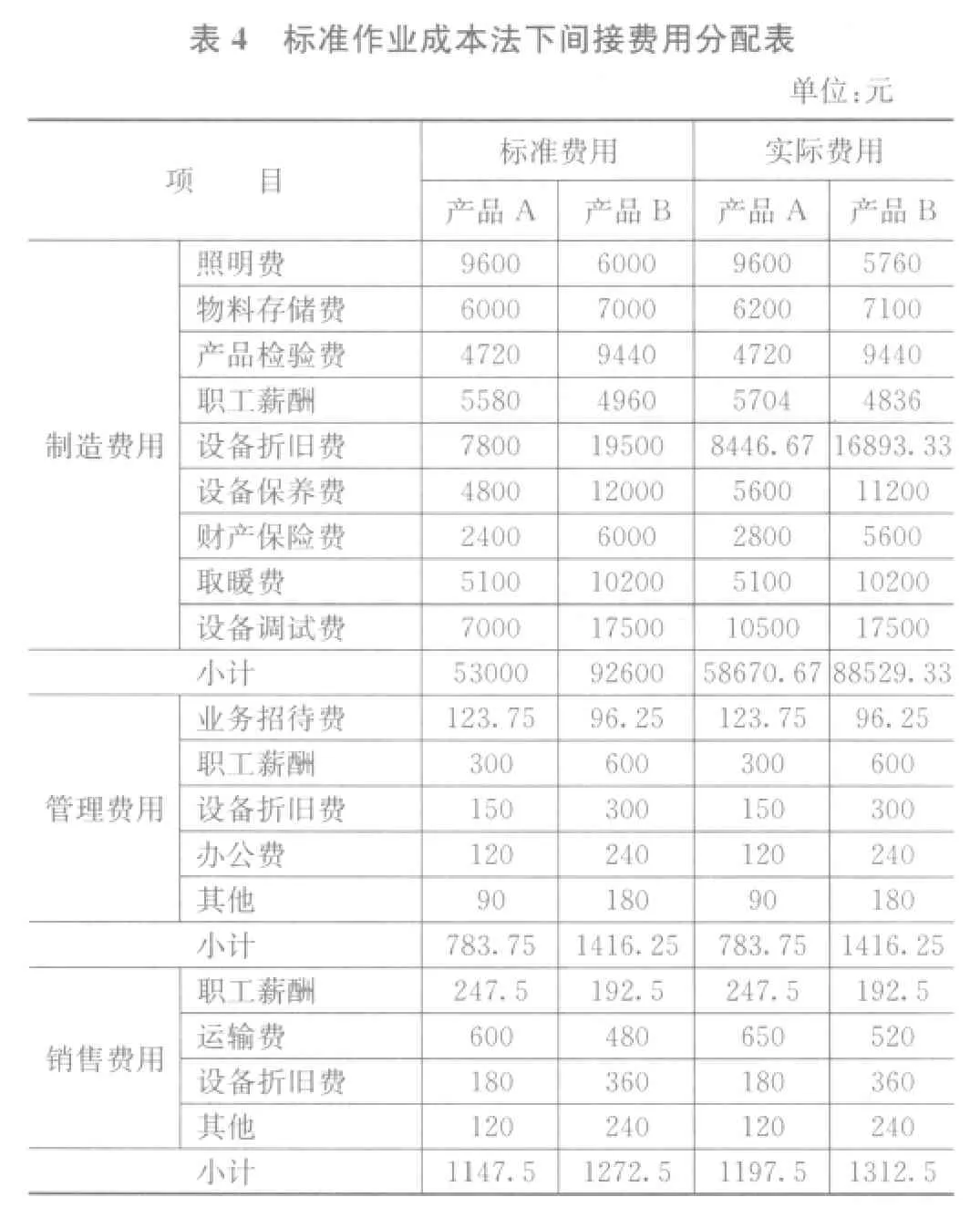

(1)制造費用的分配。在標準成本法下,制造費用按生產總工時進行分配。而在標準作業成本法下,制造費用的分配過程有以下特殊問題需要說明。首先,制造費用不再單一地按照生產工時進行分配,而是根據作業產生的動因選擇分配標準。其中,照明費的成本動因是生產工時,物料存儲費的成本動因是材料成本,產品檢驗費和取暖費的分配標準是產品產量,職工薪酬的成本動因是直接人工成本;第二,約束性固定成本是維持企業最低生產能力的,在每個會計期間固定地發生,因而其成本動因本質上是會計期間,而不是任何具體作業。但制造費用不可能按會計期間這個動因在不同產品之間分配。針對這種特殊情況,作者將約束性固定成本中的設備保養費和財產保險費按機器工時分配,將設備折舊費按產量分配;第三,已知生產車間每更換一次生產產品的種類,都需要重新調試一次設備,因而設備調試費的成本動因是調試次數;第四,設備折舊費按工作量法計提,工作量的具體標準是機器工時。

(2)管理費用的分配。在標準成本法下管理費用不計入產品成本。而在標準作業成本法中,按作業成本法的原理,管理費用也應計入成本并在產品間分配。在此有以下特殊問題需要說明。首先,業務招待費按銷售收入的固定百分比提取,故其成本動因為銷售收入;第二,職工薪酬每月固定,其分配標準為產量;第三,設備折舊采用平均年限法計提,其分配標準為產量;第四,固定費用均為約束性固定成本,均按產量在產品間分配。

?

(3)銷售費用的分配。同理,銷售費用在標準成本法下不計入產品成本,但在標準作業成本法下需要分配計入產品成本。在分配過程中,職工薪酬按收回貨款的百分比計提,因該企業無賒銷情況,故回收貨款與銷售收入相等。設備折舊費按平均年限法計提,故分配標準是產量。固定成本均為約束性固定成本,均按產量進行分配。另外,運輸費的成本動因是運輸里程,其他費用的分配標準為產量。

根據兩種產品的動因數量,可分別計算出各自分攤的間接費用,結果列示如表4。

3.成本結果的比較分析

首先,與純粹的作業成本法比較,標準作業成本法引入了“標準”思想,這就需要設立標準成本并計算實際成本。表5中產品的實際成本,本質上就是純粹作業成本法下的產品成本。設立標準成本可以為差異分析提供對比和依據,突出差異的數量化特征,便于企業從量化的角度及時發現成本數據的變化。由此,標準作業成本法便將事先設立標準、事中及時控制、事后對比分析三個環節連為一體,有利于成本得到全程的有效控制。另外,制造費用總額按性態區分為變動成本和固定成本。這樣可以更準確地分析出成本產生的動因,從而制定更合理的分配標準。

第二,與純粹的標準成本法比較,標準作業成本計算法引入了“作業”思想。制造費用在標準作業成本法下不是按單一的標準在產品間分配的,而是根據各產品項目的特點,按不同的成本動因設立分配標準進行分配。所以盡管標準成本法與標準作業成本法下兩種產品的制造費用總額相同,但每種產品分配得到的制造費用是有差異的。

從表5可以看出兩種方法下的成本計算結果差距很大,而標準作業成本法提供的成本信息是準確的,標準成本法提供的成本信息準確度則大大降低了。從經營的角度,這種差異很有可能對企業的經營決策產生重大影響。

三、標準作業成本法的綜合評價

(一)標準作業成本法的效果分析

采用標準作業成本法,在一定程度上繼承了標準成本法與作業成本法的優勢。作業標準化便于成本在產品經營過程中得到全程控制。同時,通過設置作業來歸集成本,既能將間接費用合理分配,提高成本信息的準確性,又能在差異分析時明確產品生產、作業發生以及資源耗費之間的因果聯系,有利于企業深層次地挖掘資源消耗不合理的環節,有效地進行成本控制。此外,成本的構成范圍擴大到產品“供產銷”所有環節,更加全面地反映出了產品的成本信息。

盡管如此,標準作業成本法并沒有完全克服兩種方法的缺陷。標準作業成本法在作業的識別和成本動因的確定過程中仍然帶有很大的主觀因素。然而,如何合理地確定作業和選擇成本動因又是應用標準作業成本法的一個關鍵性問題。另外,標準作業成本法并不是按照企業會計準則的要求來提供成本信息的,因此這些成本信息多用于內部管理,而不能直接滿足財務報表使用者的需要。

?

(二)標準作業成本法的研究展望

標準作業成本法的應用相對于標準成本法和作業成本法做出了許多有益的改進,但在實施過程中仍舊遇到一些困難。在數據處理的工作量上,標準作業成本法的計算量大,需要運用的成本資料多,所以在企業實際應用過程中,需要借助電子信息管理系統的支持。在現行的企業制度下,關于大量作業成本資料的整理工作需要專門設立作業工作部門,這便需要管理當局和其他相關部門的積極配合。另外,在具體的費用分配過程中,成本動因的劃分尚存在很大的靈活性,特別是約束性固定成本分配標準的劃分。作者僅就一種觀點進行處理,還存在其他劃分方法以待討論。

[1]萬壽義,現代企業成本管理研究,大連,東北財經大學出版社,2004.

[2]王光明、薛恒新,標準成本法在我國的發展困境及出路,會計之友,2010,10中:103-105.

[3]郭衡,作業成本法與標準成本法的差異分析和結合應用研究,經濟師,2008,8:159-161.

[4]宋婕,標準成本法與作業成本法的結合應用研究,碩士學位論文,同濟大學經濟與管理學院,2009.

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

河南電力(2021年5期)2021-05-29 02:10:00

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

電影(2018年12期)2018-12-23 02:18:48

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

專用汽車(2016年4期)2016-03-01 04:13:43