內蒙古農村金融發展狀況研究

2012-07-11 11:03:50紅梅

中國鄉鎮企業會計 2012年2期

紅 梅

一、農村金融發展理論基礎

1969年,美國經濟學家雷蒙德·W·戈德史密斯在《金融結構與金融發展》一書中,創造了衡量一個國家金融發展水平的相關指標。1973年,美國經濟學家羅納德·麥金農和愛德華·肖先后出版了兩部其代表性的著作:《經濟發展中的貨幣與資本》和《經濟發展中的金融深化》。麥金農認為正規金融機構在向農村地區小額信貸者服務上不成功,銀行為大公司、國有企業、跨國公司的附屬物,成為政府金融工具,經濟中的其他部門的融資,必須由放債人、當鋪老板和合作社等非金融機構的不足資金來滿足。他把這種現象成為“金融抑制”。肖認為金融抑制是經濟發展戰略的一個典型特征,在被抑制的經濟中,政策策略就是干預主義。以后的學者修正和深化了“麥金農—肖理論”。

二、內蒙古農村金融發展分析

本文用金融規模、金融結構和金融效率三個方面考察分析1998年—2008年內蒙古農村牧區金融發展狀況。

(一)金融規模狀況

隨著經濟的持續發展和金融基礎設施建設的日益完善,內蒙古農村牧區金融資產總量不斷增長。截止2008年年底內蒙古金融機構人民幣存款余額達到7381億元人民幣,是1978年的16.5億元人民幣的387倍,年均增長22.1%;進入21世紀,隨著資金積累規模的不斷擴大,從2001年開始,由“貸差”轉變為“借差”,金融資產總量迅速擴大的同時,由于經濟結構相對不合理及城鄉差異的過大,造成了金融機構運用資金的能力不高,存貸差規模及存貸比不斷擴大。截止2008年年末,內蒙古自治區金融機構“存差”達到1816億元,是2001年的123倍,存貸比擴大到1.4倍。從區域布局上看,由于區域發展不平衡,金融資產主要集中在“金三角”——呼包鄂地區,在2008年這三個地區的存款余額占全區存款余額的57%,貸款余額占55%。

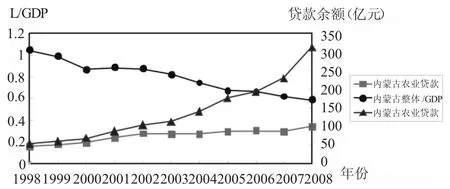

在指標分析上,表示金融資產規模方面,麥氏指標M2/GDP得到廣泛應用。然而亦有不少學者指出,麥氏指標并不具有普遍性。基于統計資料的可得性,結合內蒙古經濟金融體系仍以銀行業金融機構為主的特點,本文采用Loan/GDP指標。

從圖1中看到,在過去的十年內蒙古農業貸款余額一直處于較快的增長的上升趨勢,特別在2008年的農業貸款余額增幅達到37%。而內蒙古農村L/GDP比值一直處于較低下水平,和內蒙古整個金融規模比較,農村金融規模遠遠低于整個水平,說明金融對經濟發展的支持力度不足,農村金融發展水平較低。與全國相比有一定的差距,說明我區農村牧區更缺乏資金,更需要資金支持。

圖1 內蒙古農村牧區金融規模

(二)金融結構

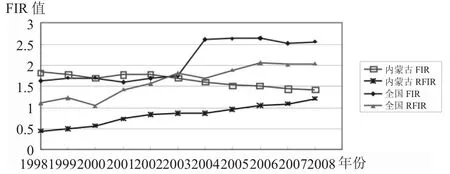

目前,衡量一國金融結構,廣泛運用的指標為戈德史密斯提出金融相關率(FIR)概念,金融相關率是指“某一時點上現存金融資產總額(含有重復計算成分)與國民財富———實物資產總額加上對外凈資產之比”。但是由于缺乏農村金融資產和M的統計數據,利用農村存貸款的數據來設計農村金融發展規模的一個窄的衡量指標。定義金融相關為FIR=(D+L)/GDP。其中L表示貸款;D表示存款。而農村金融相關率=(農業存款+農村居民儲蓄存款+農業貸款)/農業GDP,以RFIR表示。

圖2 內蒙古FIR的比較

(三)金融效率分析

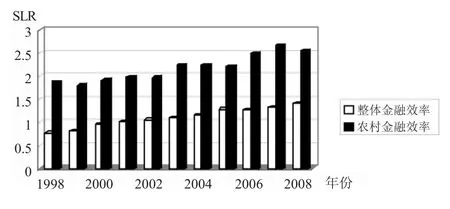

金融效率是指“一國金融整體在國民經濟運行中所發揮的效率”。在農村,金融機構的資金來源主要是各項存款,存款資金被看作為農村經濟產出的價值符號;農村金融機構的資金運用主要是各項貸款,貸款被看作是農村經濟投入的價值反映。所以,在城鄉金融的特點和統計數據的可得性的基礎上,本文用儲蓄轉化為投資的效率來衡量金融效率。用SLR表示,SLR=D/L。

圖3 內蒙古金融效率比較

從圖3中看到,內蒙古農村牧區的金融效率遠遠高于整體水平,而這差距沒有明顯縮小的跡象。這是因為農村是資金輸出地,農村存款遠遠大于農村貸款,說明農村存款增加或農村貸款減少或者兩者皆有,意味著內蒙古農村牧區正規金融支持力度的嚴重不足。

三、內蒙古農村牧區金融體系中存在的問題

(一)農村牧區大量資金需求和金融供給嚴重不足之間的矛盾

由于農村經營業主要不斷發展壯大,并且要不斷拓寬業務領域,經營資金不足便成為其發展壯大的主要障礙,于是農村經營業主貸款需求浮出水面。而多數農村信用社受信貸制度的制約,貸款品種單一(主要是針對傳統農業的農戶短期貸款、農戶聯保貸款、農戶小額信用貸款等品種),貸款額度較小,貸款期限過短,貸款利率過高,很難滿足農村經營業主的信貸資金需求。而農村信用社貸款結構不合理,主要表現為生產性貸款較多,生活性消費貸款較少;短期流動資金貸款較多,中長期貸款較少;小額貸款較多,大額貸款較少。在小額農貸快速增長的同時,農村經營業主等大額貸款增幅不大,這與農村產業結構調整后農村經營業主貸款需求量大幅增長的市場需求不同步,反映出農村經營業主貸款存在嚴重的貸款難問題。

(二)涉農金融的“非農化”和政策性金融功能缺位

農業銀行進行股份制后,為追求利潤最大化,降低不良資產率,他們大規模收縮農村牧區戰線、壓縮基層金融機構,減少對貸款規模小、償還能力較弱、信息搜集成本高、違約風險大的農牧民的貸款,轉移到城市或經濟發達地區,選擇企業大客戶。而農發行作為政策性銀行,其業務比較單一,僅在農牧產品的收購、儲備、購銷資金的發放和管理,其他政策性業務,如支持農牧業開發、農牧業產業化方面的投入微乎其微,起不到改善農牧業生產條件、調整農牧區產業結構的作用。

(三)新型金融機構不斷出現,但能力有限

2007年4月28日,由包頭商業銀行牽頭成立的內蒙古首家村鎮銀行——固陽包商惠農村鎮銀行在固陽縣下濕壕鎮正式成立。到現在其控股股東既有政策性銀行也有商業銀行,既有中資銀行也有外資銀行,既有獨資的有限責任公司也有多元的股份有限公司,已成為全國村鎮銀行試點較多、股份制形式較多的省份之一。從2006年10月內蒙古自治區第一家小額貸款公司“融豐小額貸款公司”在鄂爾多斯市東勝區正式掛牌成立到2010年全區共149家,居全國首位。

這些金融機構的成立填補了我區農村牧區非銀行金融機構空白,在一定程度上緩解了農村牧區金融短缺狀況。但由于都是一些新成立的機構,其注冊資本較少、風險防范能力比較有限、潛在的風險也沒能全部顯現出來,其服務能力有限,無法從根本上解決金融短缺問題。

四、政策建議

(一)大力推進農村牧產業結構優化和升級,實現農村牧區可持續發展

內蒙古農村牧區必須改變目前的粗放式發展模式,走集約化的的生產方式,實現農牧業產業化發展。

(二)建立資金回流機制,加強現有農村金融機構的支農力度

目前農業銀行、農村信用社、農村商業銀行等農村金融服務的主力軍都存在不同程度的資金外流現象,使內蒙古農村牧區缺乏資金,嚴重影響了整個經濟社會的發展。資金外流現象體現了當前的制度安排本身的不足,必須從制度上使資金回流農村,甚至從城市流向農村,讓城市反哺農村。

(三)放松對非正規金融的管制,允許農村金融機構的多元化

非正規金融能夠彌補農村正規金融供給的不足,實現農村“儲蓄—投資”轉化機制的順利運行;同時通過增加金融機構的數量,打破國有銀行的壟斷格局,構建銀行業競爭,以實現金融發展、經濟增長和農民增收的良性循環。

(四)改善農村金融生態環境

農村金融生態建設在當前應以農村信用體系建設為重點,加快法律及制度建設步伐,建立覆蓋全體農民的征信體系和信用檔案管理的網絡系統,盡快建立起完善的失信懲戒制度,加大對失信的制裁力度。同時,做好必要的誠信教育與宣傳工作,輔之以相關制度改革,多種措施并舉,徹底扭轉農村信用缺失的嚴峻局面。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

汽車零部件(2014年9期)2014-09-18 09:19:14

中國記者(2014年2期)2014-03-01 01:38:08