英國皇家特許測量師學會關于企業價值評估和無形資產評估專業勝任能力要求的介紹

2012-07-07 02:38:38

中國資產評估 2012年9期

【引言】隨著全球經濟一體化和評估行業服務領域的不斷發展,國際評估業也越來越呈現出綜合化發展的趨勢。具有100多年歷史的以不動產評估為主要業務領域的英國皇家特許測量師學會(RICS),也在全球范圍內推進其綜合化發展戰略,近期推出了企業價值評估和無形資產評估專業勝任能力框架,規定了對在以上領域申請成為RICS會員的能力要求,凸顯其業務范圍和市場領域拓展及綜合化發展的趨勢。現將RICS企業價值評估和無形資產評估專業勝任能力框架作一簡要介紹,供業界了解。全文詳見rics.org/pathwayguides。

一、職業道德要求

RICS會員必須證明自己是一位擁有專業地位、符合社會期望、技術熟練的從業者,同時,要求會員必須理解執業所在國的法律及法律體制的一般原則。職業道德共包括12項:行事光明磊落、誠信執業、透明公開、勇于承擔責任 、明了自己的專業能力、保持客觀、尊重他人、注重形象、敢于堅持自己的立場、遵紀守法、申明可能的利益沖突 、保守機密。

二、專業能力要求

會員級別共分為三級,專業能力要求共涵蓋以下10項。申請者可根據本人專業水準和不同級別所要求達到的專業能力選項,申請不同的會員級別。

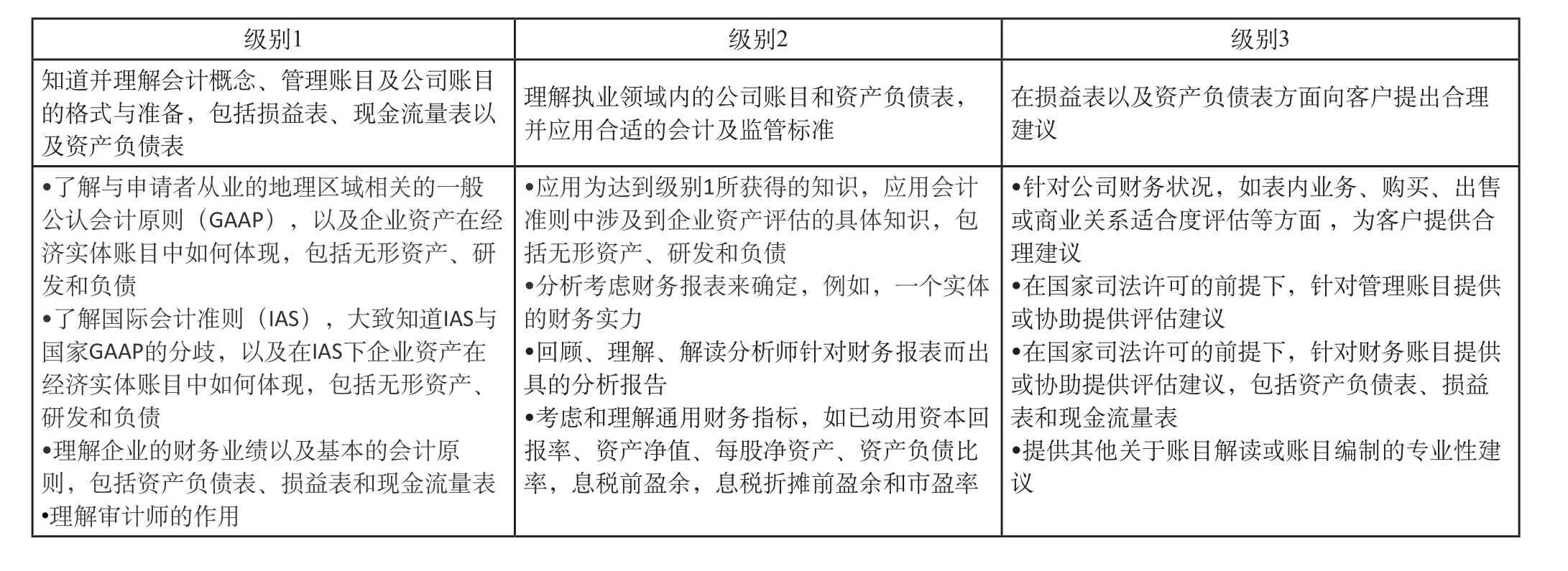

(一)會計原則與程序(M001)

這項能力涵蓋會計基本原則及公司賬目分析,以向客戶提出合理的評估建議。各級別可能涉及的知識、技能及經驗:

級別1 級別2 級別3知道并理解會計概念、管理賬目及公司賬目的格式與準備,包括損益表、現金流量表以及資產負債表理解執業領域內的公司賬目和資產負債表,并應用合適的會計及監管標準在損益表以及資產負債表方面向客戶提出合理建議·了解與申請者從業的地理區域相關的一般公認會計原則(G A A P),以及企業資產在經濟實體賬目中如何體現,包括無形資產、研發和負債·了解國際會計準則(I A S),大致知道I A S與國家G A A P的分歧,以及在I A S下企業資產在經濟實體賬目中如何體現,包括無形資產、研發和負債·理解企業的財務業績以及基本的會計原則,包括資產負債表、損益表和現金流量表·理解審計師的作用·應用為達到級別1所獲得的知識,應用會計準則中涉及到企業資產評估的具體知識,包括無形資產、研發和負債·分析考慮財務報表來確定,例如,一個實體的財務實力·回顧、理解、解讀分析師針對財務報表而出具的分析報告·考慮和理解通用財務指標,如已動用資本回報率、資產凈值、每股凈資產、資產負債比率,息稅前盈余,息稅折攤前盈余和市盈率·針對公司財務狀況,如表內業務、購買、出售或商業關系適合度評估等方面 ,為客戶提供合理建議·在國家司法許可的前提下,針對管理賬目提供或協助提供評估建議·在國家司法許可的前提下,針對財務賬目提供或協助提供評估建議,包括資產負債表、損益表和現金流量表·提供其他關于賬目解讀或賬目編制的專業性建議

(二)資產識別與評估(T086)

運用知識識別和評估一個或多個類型的資產并報告結果,以支持所提出的合理評估建議。資產類型包括企業交易、企業資產(包括股別/股權、期權、知識產權、研發、金融工具)、負債和其他證券、無形資產權利。各級別可能涉及的知識、技能及經驗:

?

(三)融資策劃(T008)

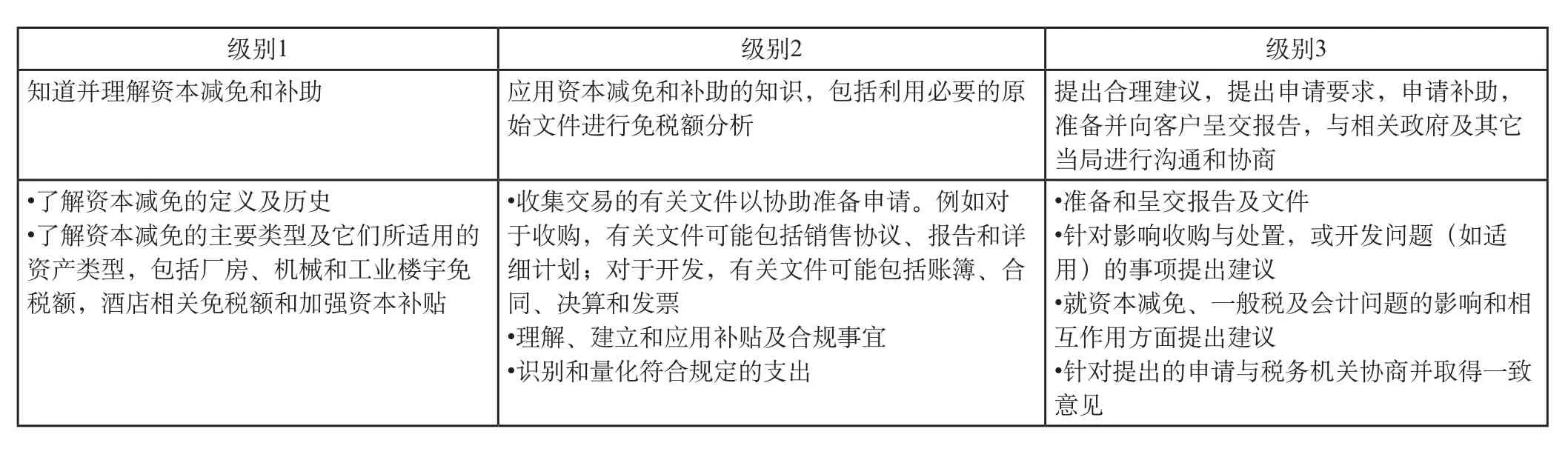

這項能力要求掌握財產和其他有形、無形資產相關的稅收激勵/資本減免知識,申請者應注意在不同地理區域資本減免相關法規下可行的資本減免類型,并對實際工作中資本減免類型的選擇問題有透徹的理解。各級別可能涉及的知識、技能及經驗:

?

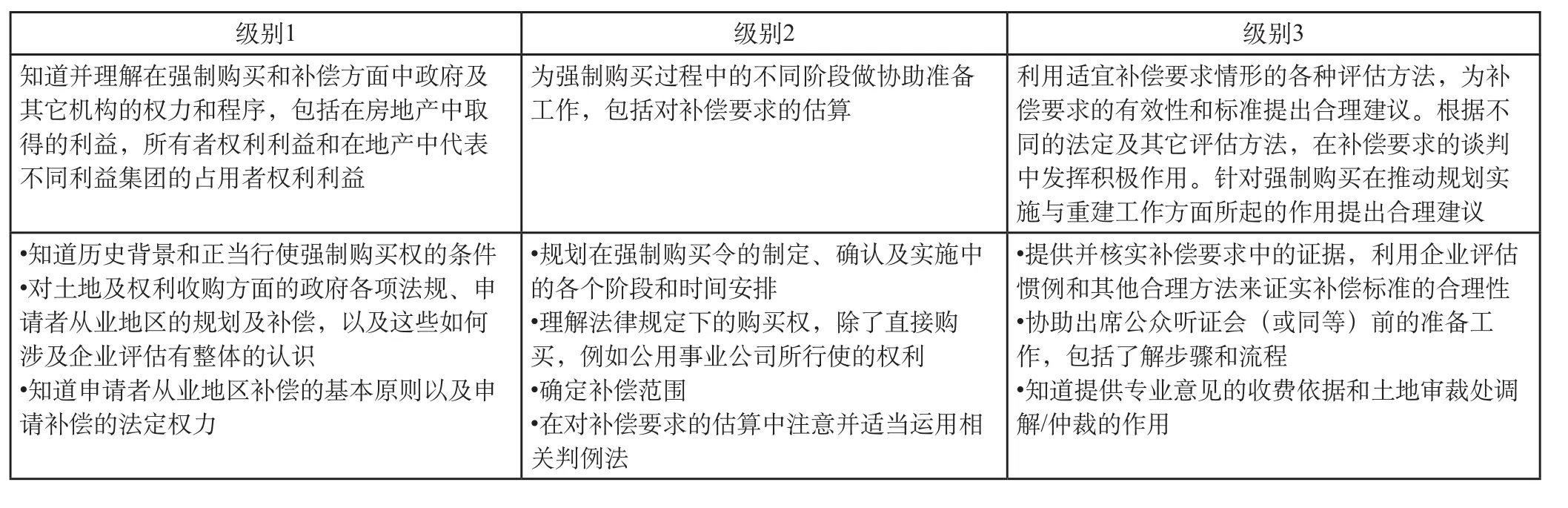

(四)強制購買及補償(T011)

這項能力強調理解并實際應用有關強制購買權的合適法律框架,包括企業價值評估在立法和索賠方面應如何估算。即使只服務于其中一方,申請者也需要站在購買方和所有權人兩方的立場進行考慮。各級別可能涉及的知識、技能及經驗:

?

(五)企業財務(T018)

企業財務專門研究企業在商業世界中利用何種渠道及分析方法來做決策及做何種決策。各級別可能涉及的知識、技能及經驗:

?

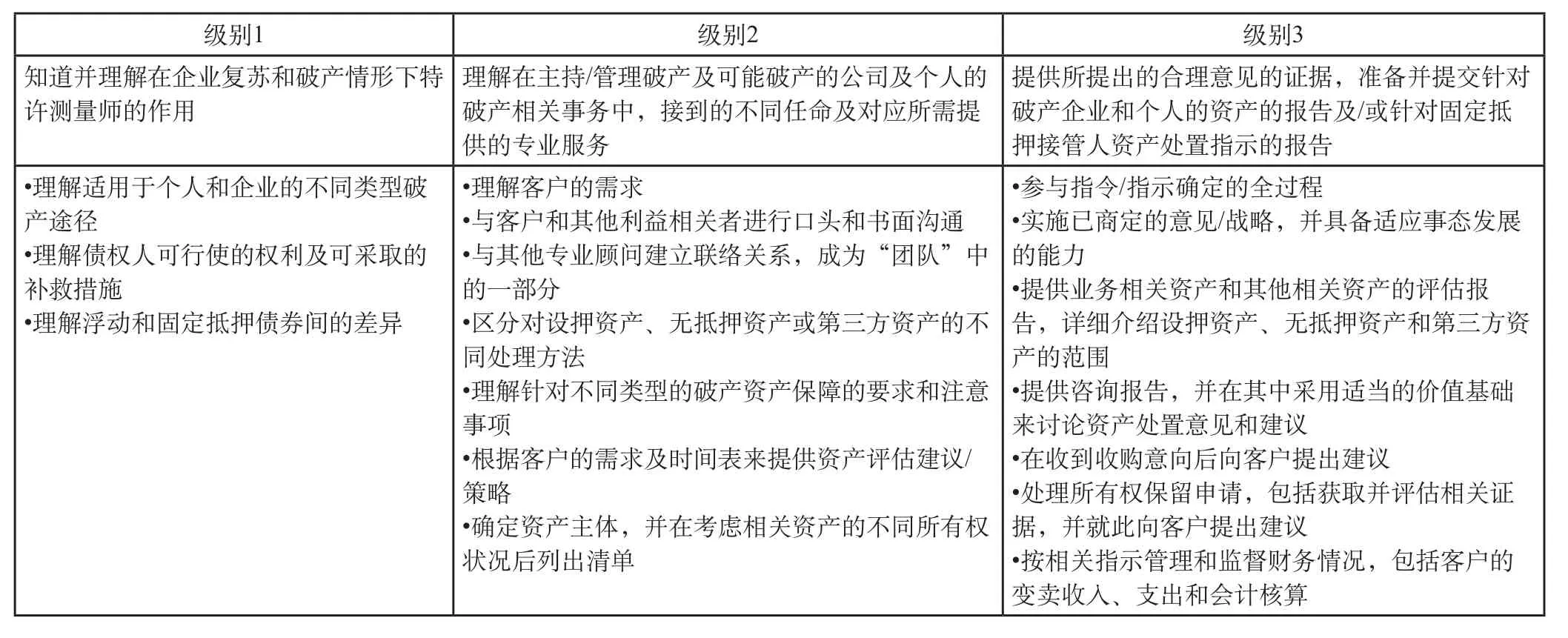

(六)企業復蘇及破產(T020)

此項能力涉及當企業無力償還債務時為有關各方提供合理的評估建議。這可能需要與固定抵押接管人或破產顧問或周轉專家及債權人等方合作。提供的評估建議涵蓋多種資產,包括商業資產、無形資產、研發、負債,以及交易相關的房地產和經營場所。各級別可能涉及的知識、技能及經驗:

級別3知道并理解在企業復蘇和破產情形下特許測量師的作用級別1 級別2理解在主持/管理破產及可能破產的公司及個人的破產相關事務中,接到的不同任命及對應所需提供的專業服務提供所提出的合理意見的證據,準備并提交針對破產企業和個人的資產的報告及/或針對固定抵押接管人資產處置指示的報告·理解適用于個人和企業的不同類型破產途徑·理解債權人可行使的權利及可采取的補救措施·理解浮動和固定抵押債券間的差異·理解客戶的需求·與客戶和其他利益相關者進行口頭和書面溝通·與其他專業顧問建立聯絡關系,成為“團隊”中的一部分·區分對設押資產、無抵押資產或第三方資產的不同處理方法·理解針對不同類型的破產資產保障的要求和注意事項·根據客戶的需求及時間表來提供資產評估建議/策略·確定資產主體,并在考慮相關資產的不同所有權狀況后列出清單·參與指令/指示確定的全過程·實施已商定的意見/戰略,并具備適應事態發展的能力·提供業務相關資產和其他相關資產的評估報告,詳細介紹設押資產、無抵押資產和第三方資產的范圍·提供咨詢報告,并在其中采用適當的價值基礎來討論資產處置意見和建議·在收到收購意向后向客戶提出建議·處理所有權保留申請,包括獲取并評估相關證據,并就此向客戶提出建議·按相關指示管理和監督財務情況,包括客戶的變賣收入、支出和會計核算

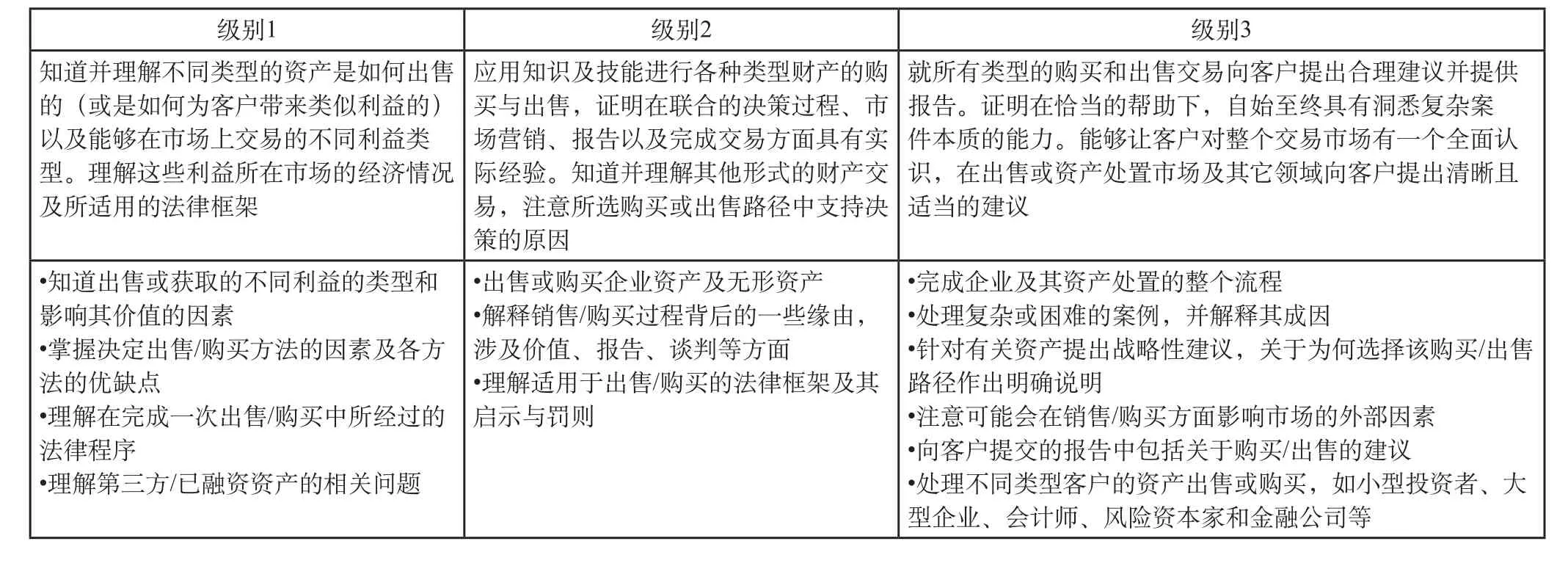

(七)購買與出售(T073)

這項能力涉及企業的購買和出售、企業組成部分和其他有形及無形資產,如知識產權、股票、衍生工具及期權。涉及范圍包括所有設押資產與無抵押資產。

申請者應該考慮到所有市場、替代用途與標準。處置涵蓋所有方式,包括私人協議、招標和公開拍賣方式。各級別可能涉及的知識、技能及經驗:

級別1 級別2級別3知道并理解不同類型的資產是如何出售的(或是如何為客戶帶來類似利益的)以及能夠在市場上交易的不同利益類型。理解這些利益所在市場的經濟情況及所適用的法律框架應用知識及技能進行各種類型財產的購買與出售,證明在聯合的決策過程、市場營銷、報告以及完成交易方面具有實際經驗。知道并理解其他形式的財產交易,注意所選購買或出售路徑中支持決策的原因就所有類型的購買和出售交易向客戶提出合理建議并提供報告。證明在恰當的幫助下,自始至終具有洞悉復雜案件本質的能力。能夠讓客戶對整個交易市場有一個全面認識,在出售或資產處置市場及其它領域向客戶提出清晰且適當的建議·知道出售或獲取的不同利益的類型和影響其價值的因素·掌握決定出售/購買方法的因素及各方法的優缺點·理解在完成一次出售/購買中所經過的法律程序·理解第三方/已融資資產的相關問題·出售或購買企業資產及無形資產·解釋銷售/購買過程背后的一些緣由,涉及價值、報告、談判等方面·理解適用于出售/購買的法律框架及其啟示與罰則·完成企業及其資產處置的整個流程·處理復雜或困難的案例,并解釋其成因·針對有關資產提出戰略性建議,關于為何選擇該購買/出售路徑作出明確說明·注意可能會在銷售/購買方面影響市場的外部因素·向客戶提交的報告中包括關于購買/出售的建議·處理不同類型客戶的資產出售或購買,如小型投資者、大型企業、會計師、風險資本家和金融公司等

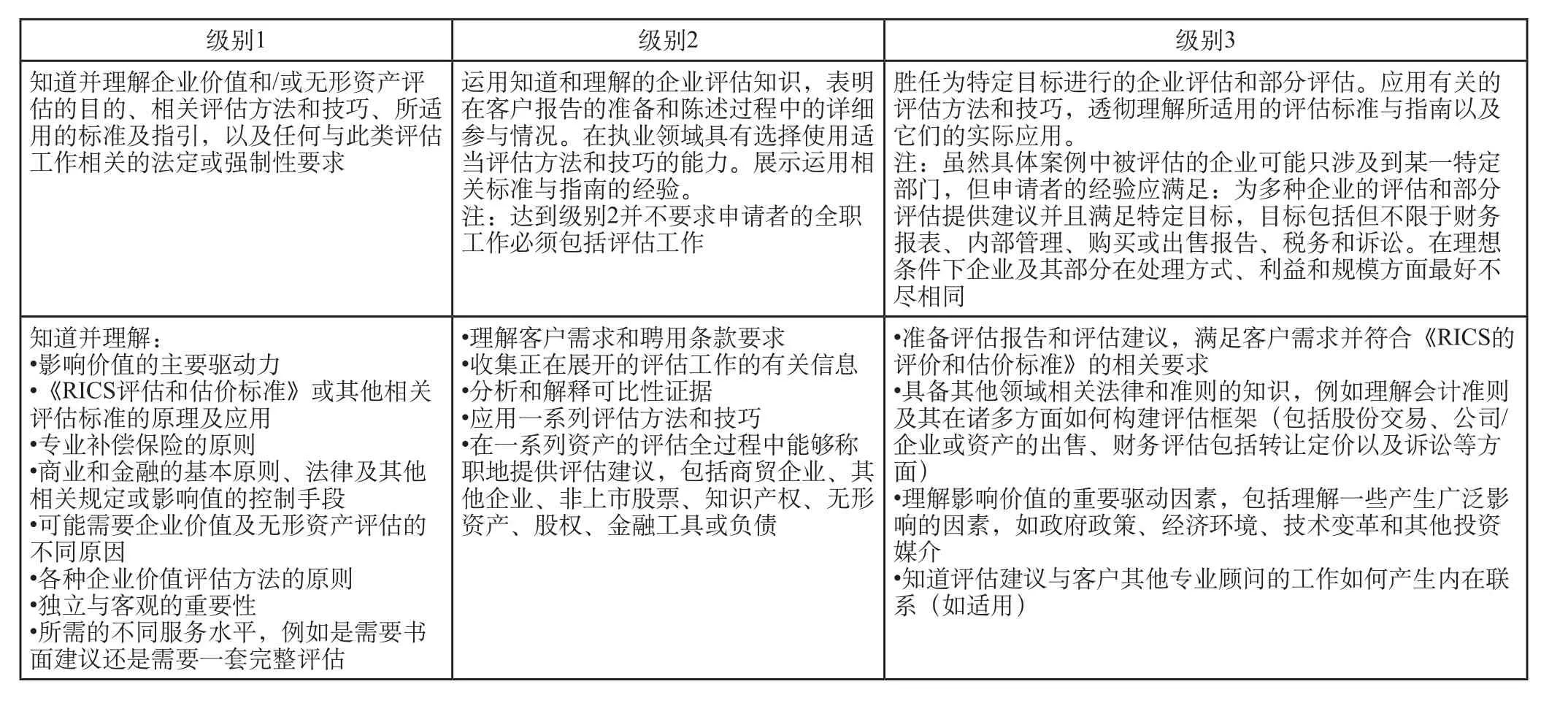

(八)企業價值與無形資產評估(T087)

這項能力涉及準備并提出符合相應評估標準的、經過適當研究的評估建議,使客戶能在企業價值和無形資產方面做出明智的決策。各級別可能涉及的知識、技能及經驗:

?

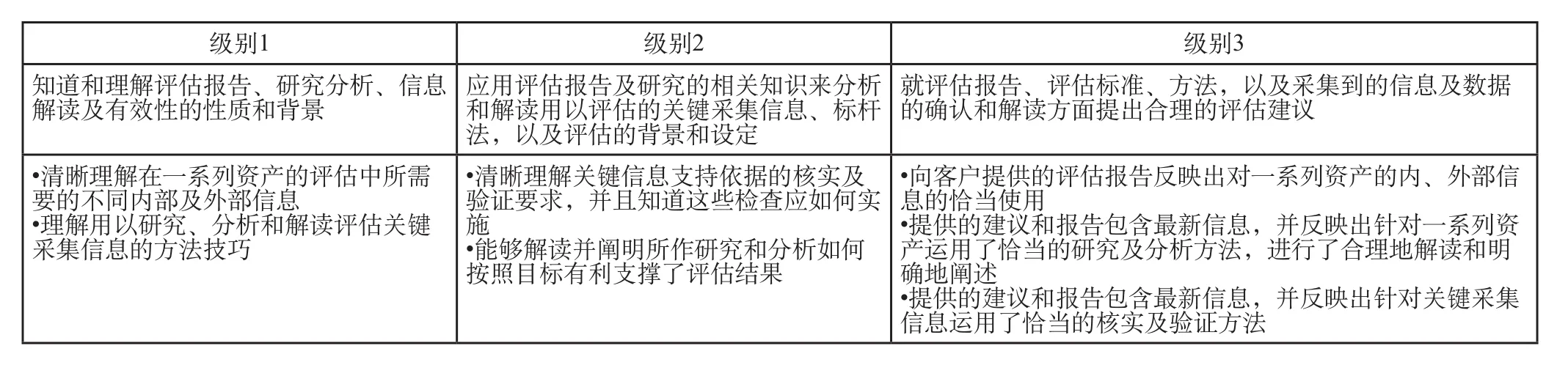

(九)評估報告與研究(T088)

這項能力涉及準備正式的評估報告,使之滿足使用需求并能結合背景提出合理、明確的評估評論和分析。各級別可能涉及的知識、技能及經驗:

?

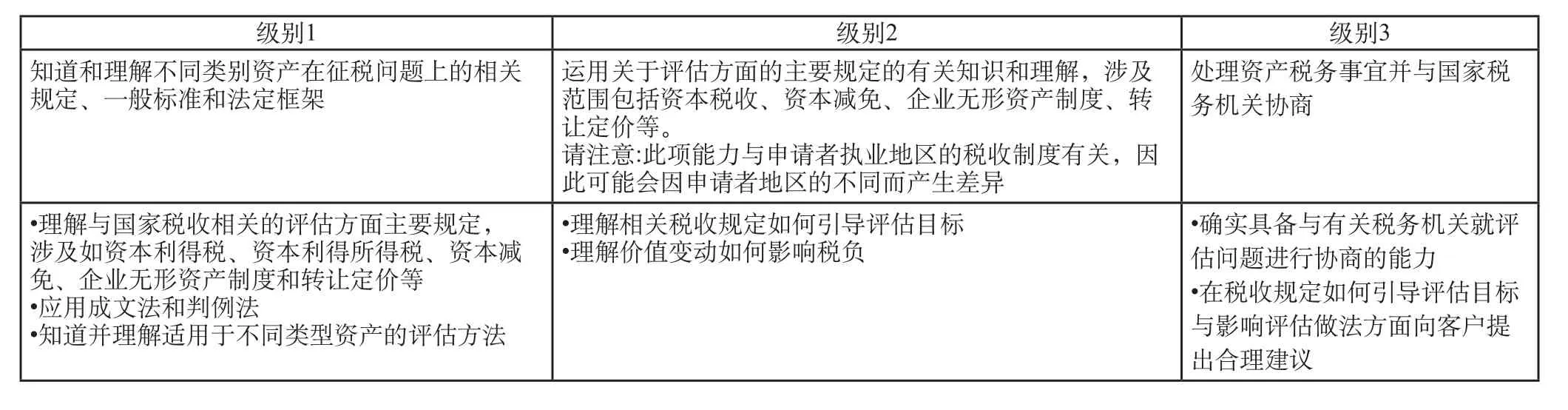

(十)稅收(T089)

這項能力要求申請者知道并理解其專業領域和工作地區所適用的稅收有關規定,以及有關評估的資產征稅一般規定。各級別可能涉及的知識、技能及經驗:

?

猜你喜歡

故事作文·高年級(2023年10期)2023-10-23 11:21:18

發明與創新(2022年30期)2022-10-03 08:40:56

學生天地(2020年32期)2020-06-09 02:57:54

人大建設(2018年9期)2018-11-18 21:59:16

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

中國公路(2017年19期)2018-01-23 03:06:33

學苑創造·A版(2017年6期)2017-06-23 14:10:46

Coco薇(2015年11期)2015-11-09 13:03:51

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04