銀行信貸與房地產價格關系的研究

2012-06-29 09:02:28陳忠仁韓會霞何有軍

長春教育學院學報 2012年9期

陳忠仁,韓會霞,何有軍

一、引言

改革開放以來,我國房地產領域迅速發展,房地產行業創造的價值逐漸增加,對國民經濟增長的貢獻也越來越大。特別是1998年我國實施住房分配貨幣化改革以來,房地產行業開始進行市場化運作。雖然我國房地產市場起步較晚,但卻迅速地成為了國民經濟發展的支柱產業。住房是人民生活的基本必需品,房地產價格與居民收入、消費的關系十分密切,尤其是近幾年來,我國房地產市場一直保持著“購銷兩旺、價格持續上漲”的局面,房地產價格更是成為影響居民消費的重要因素。

一方面,房地產行業屬于資金密集型產業,加上前在我國尚未實現住房資產債券化,導致房地產市場的融資渠道單一,銀行貸款就成為房地產開發投資的重要資金來源。另一方面,房地產行業屬于高利潤、高風險的行業,這就導致投入到房地產市場的銀行信貸資金不可避免地面臨高風險,2007年的美國次貸危機正是由于房地產市場的過度膨脹而導致整個金融市場的震蕩。

二、基于向量誤差修正模型的實證研究

本章選取的是房地產銷售價格指數、金融機構人民幣貸款總額、國內生產總值和社會消費品零售總額四個指標衡量房地產價格及其影響因素,采用1999年-2011年的季度數據,共有52個樣本觀測值。本文數據主要來源于中經網統計數據庫。

(一)單位根檢驗

檢驗時間序列是否為平穩序列的標準方法一般來說是單位根檢驗,最常用的方法之一就是ADF檢驗。

根據檢驗結果,我們可以得出結論:在1%的顯著性水平下,1nhp、1ntbl、1ngdp和1ncpi四個時間序列均是一階單整序列,即 1nhp~I(1)、1ntbl~I(1)、1ngdp~I(1)、1ncpi~I(1);而 1ncs 序列是二階單整的,即1ncs~I(1)。

表1 單位根檢驗(ADF檢驗)結果

(二)協整檢驗

對向量yt=(1nhpt,1ntblt,1ngdpt,d1ncst,1ncpit)',t=1,2,…,T中5個變量進行協整檢驗的結果如表2所示。實證結果顯示:跡檢驗表明存在2個協整向量,最大特征根檢驗表明僅存在1個協整向量。根據Johansen協整檢驗結果,我們可以得出結論:1nhp、1ntbl、1ngdp、d1ncs和1ncpi5個變量之間存在協整關系。

表2 協整檢驗(Johansen檢驗)結果

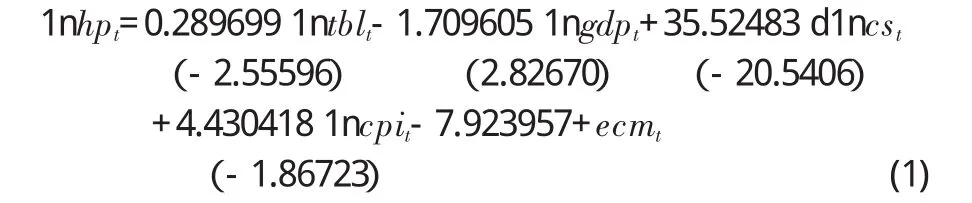

Johansen檢驗協整檢驗的結果表明至少存在1個協整向量。根據估計結果5個變量之間的長期均衡關系如式(1)所示。式中enmt表示其他變量的線性組合序列即協整方程的殘差項,并將其滯后一期作為誤差修正模型中的誤差修正項。

根據估計結果可知,社會消費品零售總額、國內生產總值、金融機構人民幣貸款總額均對房地產價格有顯著影響,而且影響程度依次遞減。根據實證結果我們可以得出結論:銀行信貸對房地產價格存在正向影響,在其他條件不變的情況下,銀行信貸增加1個百分點,房地產價格上升0.28個百分點。

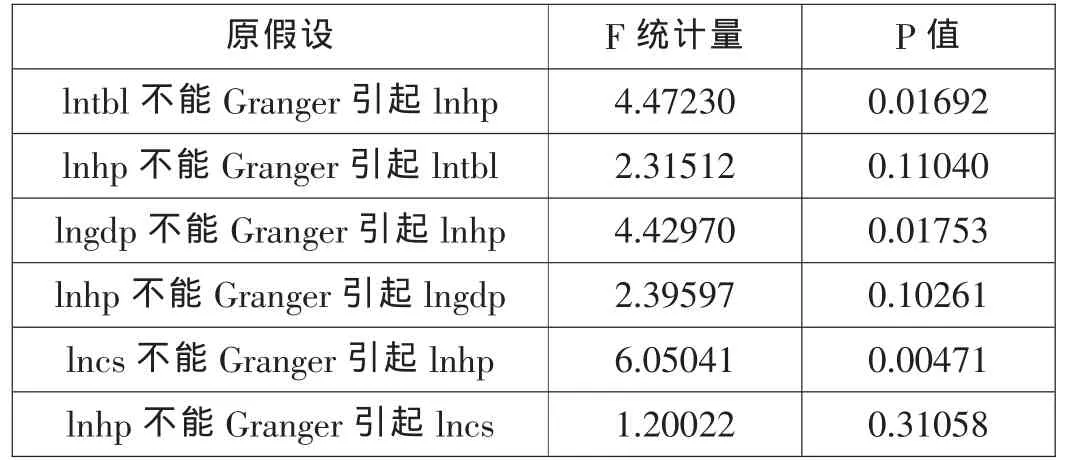

(三)Granger因果檢驗

一些顯著相關的變量之間未必存在因果關系,而Granger因果檢驗正是一種用于判斷變量之間因果關系的檢驗方法。

因為本文重點研究的是房地產價格與其影響因素的關系,所以表3中主要給出的是1nhp與1ntbl、1ngdp、1ncs的關系。實證結果顯示:1ntbl、1ngdp、1ncs均是1nhp的Granger原因,而1nhp并不能Granger引起1ntbl、1ngdp或1ncs。因此,我們可以得出結論:銀行信貸增長是房地產價格變動的Granger原因,但是相反房地產價格波動并不能Granger引起銀行信貸變化。

表3 Granger因果檢驗結果

(四)向量誤差修正模型

在上述長期均衡關系的基礎上,我們來討論變量之間的短期波動關系。將上述協整變量的滯后一期作為誤差修正項建立VEC模型,估計結果中誤差修正項的系數即調整系數表示的是短期內偏離長期均衡狀態時因變量關于自變量的調整速度。

VEC模型的估計結果如式(2)所示,需要注意的是,由于估計結果太長在式中省略了不顯著的估計結果。

從估計結果可以看出,金融機構貸款總額、國內生產總值和社會消費品零售總額的短期波動都對房地產價格的變動存在顯著影響。誤差修正項的系數大小反映的是系統偏離長期均衡狀態時的調整速度。項的估計值-0.008033的意義是:當短期變量波動偏離長期均衡狀態時,系統將以-0.008033的調整速度由非均衡狀態向均衡狀態進行調整。

三、結論

首先,因為銀行信貸對于房地產價格存在顯著影響,我國在進行房地產價格的宏觀調控時,應當考慮適當控制銀行信貸的投放量和銀行貸款的用途。我國目前的房地產市場中,房地產開發投資資金來源中很大一部分是銀行信貸,而且存在其他類型貸款如經營性貸款或消費性貸款流向房地產市場的現象,因此制定房地產價格的宏觀調控政策時,對于有關銀行信貸的貨幣政策要給予特別關注,嚴格控制貸款投放量和其使用途徑。

其次,雖然近年來我國房地產市場發展勢頭良好,而且人們對于房地產市場的投資信心高漲,但是我們不能忽視房地產市場波動過大對銀行信貸風險的影響。目前我國中小型房地產企業眾多,這類企業的房地產開發投資主要依賴銀行信貸,在其經營過程中甚至出現以貸還貸、多次質押等現象,這就可能導致一旦市場波動使得企業資金鏈斷裂,銀行將會難以收回貸款使得房地產市場的風險轉移至金融行業。

因此,政府必須要加強相關行業的監管力度,并制定完善的相關政策以應對可能發生的風險及后果。

第三,鑒于美國次貸危機導致的全球性金融危機影響仍然存在,我國應當加強對房地產市場和金融市場的監管。盡管房地產市場對推動國民經濟的發展有很大的作用,但是我們必須防范可能隨之而來的房地產泡沫,歷史上很多經濟危機中都有房地產泡沫的身影,房地產市場的震蕩會導致金融市場的波動可能進一步導致更加惡劣的經濟危機。因此,在國際金融危機的后危機時代,研究我國房地產市場將如何發展有重要現實意義。盡管政府推出的一系列廉租房、經濟適用房政策初見成效,但是我國居民的住房需求依然龐大,房地產價格上漲是必然趨勢,如何抑制房價過快增長也是熱門話題,這將是我國政府以后的工作重心之一。