不成熟債權國、估值效應與中國的財富流失風險

2012-06-07 03:37:16廖澤芳詹新宇

當代經濟科學 2012年1期

關鍵詞:效應

廖澤芳,詹新宇

(1.中國人民大學經濟學院,北京 100872;2.廣東海洋大學經管學院,廣東 湛江 524088;3.廣西師范大學經濟管理學院,廣西 桂林 541004)

一、引 言

自希臘主權債務危機爆發以來,其他歐洲國家、美國等發達國家的主權債務成為世界經濟被關注的熱點。從全球債權債務關系看,美國、英國等國際貨幣發行地區是凈債務方,經常項目順差的新興市場和發展中國家是凈債權方,呈現出窮國為富國融資的國際借貸格局,即所謂的“盧卡斯悖論”現象[1]。2010年,大批OECD國家的國債與GDP之比超過90%,這些國家的政府財政赤字占GDP的7%以上[2]。麥金農將那些不能以本幣借給外國人以平衡其積累的經常帳戶順差的國家稱為不成熟債權國[3]。作為不成熟債權國,它們具備了債權的管理能力嗎?它們的債權收益狀況如何呢?

估值效應是衡量一國因匯率、利率及資產價格變動所引起的外部財富變動的關鍵指標。根據Gourinchas and Corsetti等研究結果,估值效應在一國外部失衡及其調節中發揮了重要作用,債務國必須通過未來的貿易盈余或正的估值效應實現外部均衡的調整。

但在當前的國際貨幣體系下,估值效應對于國際資本市場上處于不同地位的國家有著不同的影響。在發達國家,對外資產傾向于使用外國貨幣,而負債使用本國貨幣,這樣,本幣的非預期性貶值會使對外資產的本幣價值增加,而對外負債不變,從而總的對外凈資產增加,因此表現為正的估值效應。Gourinchas and Rey的研究結果表明,美國在1973-2004年期間一直存在相當大的估值效應,正的估值效應沖銷了國外凈逆差頭寸的31%,1985-1988年期間,通過美元實際匯率貶值30%實現了經常項目賬戶逆差的改善,2002-2003年美元貶值造成的估值效應抵消了同期經常項目逆差的3/4(IMF,2005);2004年,加拿大由于估值效應造成國際凈資產頭寸變化約占GDP的20%,英國2000年估值效應達到GDP的50%,甚至超過了經常項目對國際凈資產頭寸的影響。對于這類國家,經常帳戶逆差往往可以通過正的估值效應得到調節,相當于從盈余國向赤字國轉移財富的方式降低了外部失衡,這類國家以國際儲備貨幣發行國為主[4-5]。

與此相對應,在新興市場和發展中國家,對外資產和負債均傾向于使用外國貨幣,非預期的匯率貶值和資產價格變化往往使它們的國際資產頭寸并未得到改善,往往由于貨幣錯配而產生負的估值效應。對于以外幣標價的發展中債務國家,由于債務型錯配而加大國際債務負擔,嚴重時可能導致債務危機,如阿根廷、巴西等拉美國家[6]。對于經常項目順差國,則往往出現債權型錯配而使國外資產縮水的現象,如泰國和印度尼西亞,在1992-2001年期間,這兩個國家經常項目順差分別占GDP的32.9%和11.9%,但在此期間,由于負的估值效應所造成的凈國外資產損失分別為GDP的39%和21.9%[5]。

以上分析表明,在當前的國際貨幣體系和國際金融格局下,債權國與債務國之間處于非對稱依賴關系,國際儲備貨幣發行國在國際收支調節中往往利用貨幣與金融比較優勢實現財富的無償轉移,導致新興市場和發展中國家大量財富的外流。

本世紀以來,隨著國際收支盈余的不斷積累,中國的外匯儲備迅速增加并轉變為世界上最大的債權主體之一,2008年,中國已經超過德國,成為繼日本之后的第二大國際債權主體[7]。但中國只能以國際貨幣進行投資,且大部分投資于低收益的美國國債或美元資產,面臨著貨幣與結構雙重錯配①根據Eichengreen,Hausmann and Panizza(2005)的定義,將一國對外資產負債表上以外幣計值的資產和負債在價值上的差異,這里主要指債權型貨幣錯配;將國外資產投資于低收益資產的現象稱為結構型錯配。的風險[3],尤其在國際金融市場動蕩下,中國既無法將國外債權轉換為本國資產進行保值增值,還將承擔匯率波動、通貨膨脹和金融資產泡沫所導致的損失,外部財富流失風險增加。本文在分析中國債權國地位的基礎上,采用估值效應對中國的對外債權損益狀況進行分析和評價。

論文將從以下幾方面展開分析:第二部分將根據中國凈國外資產構成從理論上探討其對外債權風險;第三部分將依據理論模型對中國凈對外債權進行估值效應實證檢驗,結果表明,中國凈國外資產存在相當大的負估值效應,大量財富通過國際金融市場而流失,在國際金融危機期間尤其顯著,人民幣升值是導致負估值效應的關鍵因素之一;第四部分是全文的結論與政策建議。

二、中國的債權地位與風險

中國在20世紀90年代初期已經是對外凈債權國,尤其是本世紀以來,隨著外匯儲備的迅速增長,中國經濟逐步跨入了新興債權國階段,目前已經成為全球最大的債權國之一。

但由于人民幣尚未國際化,目前是一個不成熟債權國,無法對外部資產和負債的幣種和資產結構進行有效地管理,將會面臨著日益嚴重的貨幣錯配和結構錯配問題。中國大量外部資產面臨著因匯率、利率和資產價格波動而產生的負估值效應與財富流失風險。

(一)中國對外凈債權結構

凈國外資產,也稱凈對外資產,是一國所擁有的國外債權減去國外負債后的資產凈值,其值小于零表明該國是凈債務國,大于零則為凈債權國。根據IMF的統計和Lane and Milesi-Ferretti(2001)的估計方法[8],將凈國外直接投資(FDI)存量、凈股本證券投資存量、凈債務性資產存量及儲備資產之和計為凈國外資產存量。圖1是1982-2009年間中國凈國外資產的構成及變動趨勢,可以看出,1991年中國由之前的凈債務國轉變為凈債權國,凈對外資產為109億美元,之后一直保持增長態勢,2004年達到2808億美元,此后以更快速度增加,到2009年底已高達1.82萬億美元。從國外資產結構看,以官方儲備和債務性資產所組成的“風險資產”構成了中國對外凈債權的主要部分,是影響凈債權變動的關鍵變量;凈國外直接投資一直保持負數,且絕對值呈現增加趨勢,表明我國對外直接投資所占比重極小,甚至抵消了相當部分的凈債權;股本投資資產從2004年以后有所增加,所占比重仍然較小(見圖1a)。以股本投資和對外直接投資構成的凈國外資產具有較高的收益,但在我國對外債權中所占比重很低;而占絕對比重的“風險資產”容易受債務國貨幣匯率和利率波動等因素的影響,管理成本高且收益不穩定,存在相當大的損失風險。

根據王義中(2006)[9]的測算法,可以將官方儲備資產視為“被動式債權”,將直接投資、股本投資資產和債務性資產歸為“自主式債權”。被動式債權并不完全由一國經濟發展實力所決定的,而是由不可控的外部因素所決定的,自主式債權則是一國經濟實力增強而自發演進的結果。圖1b進一步表明,從1982-2009年,中國被動式債權不斷增加,而自主式債權則不斷下降,尤其自本世紀初期以來,兩者呈現出明顯的方向變動趨勢,由官方持有的被動式債權替代了非官方自主式債權,使凈國外資產流動性相對較弱、收益相對較低。

圖1a 1982-2009年中國的凈國外資產及構成1① 根據Lane and Milesi-Ferretti(2001)的界定,凈國外直接投資(FDI)存量、凈股本證券投資存量、凈債務性資產存量及儲備資產之和構成凈國外資產存量;借鑒王義中(2006)的測算法,將凈債務性資產和官方儲備資產存量之和稱為“風險資產”。

凈國外資產是抵御外部沖擊、維持匯率穩定的重要工具,對于中國來說,持有充分的外匯儲備(凈國外資產的主要構成部分)是國內金融經濟穩定的重要保證。但中國的外部資產結構和變動趨勢表明,中國的凈國外資產具有高風險和低收益特性,中國在追求經濟增長和宏觀金融穩定的同時,犧牲了外部資產的流動性和收益性,增加了財富流失的風險。這一債權結構也是中國的國際分工地位和外向型經濟發展模式的結果與體現。如何有效管理國外資產,實現凈外部財富的增值保值是中國當前對外經濟中的面臨的重要難題之一。

圖1b 1982-2009年中國的凈國外資產及構成2

(二)中國的對外債權風險:負估值效應

作為不成熟債權國,中國的凈國外資產更多地暴露于匯率和資產價格的非預期變化風險之中。中國凈國外資產面臨著以下幾方面的損失風險:一是債務國貨幣貶值風險。債務國貨幣貶值將實現財富的再分配,美元貶值是最大的匯率風險,作為全球經濟失衡的逆差方,長期的弱美元政策將使美國對外債務負擔大大減少,作為順差方的中國外部財富相應地大幅度縮水。二是債務國更高的通貨膨脹風險。在現行國際貨幣體系下,國際貨幣發行不受外在條件約束,債務國更高的通貨膨脹使其貨幣的相對購買力下降,降低債務國的實際債務負擔。三是債務國資產價格波動的風險。中國對外債權中,有相當一部分是以外國政府和金融債券形式持有,尤以美國債券為主,國際金融證券價格的波動必將導致中國持有的相應證券資產數量的變化,金融危機后,美聯儲推行的量化寬松II①與量化寬松I相比,量化寬松II的主要特點是購買美國的長期國債。將導致美國股票價格上升及長期國債價格下降,而美國國債是是中國對外債權中最重要的一部分,中國對美債權縮水是必然趨勢。四是債務貨幣化。即債務國直接通過發行貨幣為對外債務融資,相當于債務國無成本地減免外債,前提是債務國必須是國際貨幣儲備國,當前的國際借貸格局正好滿足這一條件。如果美聯儲購買國債的長期資金全部來源于貨幣創造,即直接通過印鈔來為外部債務融資,債務負擔通過美聯儲貨幣化的方式解決,美國更不需要任何成本,中國的外部債權將大部分化為烏有,這是最糟糕的一種情形。無論哪種風險,其實質都是在金融資產價格的相對變動下使中國對外債權面臨著負估值效應和財富流失風險,是通過國際金融市場進行財富的再分配過程。

以貨幣貶值為例,中國凈外部資產如果全部以美元計價,如果美元貶值10%,則以人民幣計價的對外資產就會減少10%;按照與國際儲備貨幣構成比例計算,如果美元貶值10%,則以人民幣計價的對外資產至少降低6%,以2009年底中國持有的凈國外資產1.82萬億美元計算,中國財富損失將達1092億美元。如果歐元相對人民幣貶值,中國的凈外部資產損失將更多。

事實上,中國已陷入不成熟債權國的困境中。如果為了減少貿易順差和結構失衡而采取人民幣升值策略,中國凈國外資產變動與美元貶值的情形相似,將導致中國凈國外債權的實際縮水,人民幣升值幅度越大,外部財富損失效應越多。如果單純為了改變中國對外債權的構成而大肆出售美元債券,將會使這些債券的價格大跌。如果中國大量將美元轉換成歐元等其他貨幣,則將會使美元貶值,中國遭受的損失風險更大。出于這些顧忌,中國無法急于處置大量的美元資產,歐元資產的管理也面臨著同樣的困境。與其他新興市場和發展中國家相比,中國凈國外資產數額巨大,財富損失的風險也更大。正如凱恩斯所說:“如果你欠銀行經理一千英鎊,你得聽他的。如果你欠他一百萬,那么他就得聽你的了[10]。”

近年來,中國擁有大量的貿易收支順差,與此同時,凈資本流出加快,凈國外資產以前所未有的速度積累。但由于人民幣尚未國際化,中國的凈國外資產基本上以外幣計價,與其他新興市場和發展中國家的一樣,中國對外債權也面臨著貨幣錯配和負估值效應風險。而且,隨著我國國外資產規模的不斷增加,由估值效應所造成的國際凈資產頭寸變化可能相當大,外部財富流失風險也相應增加。

三、中國凈對外債權的估值效應分析

本部分借鑒Gourinchas-Rey和Lane&Milesi-Ferretti(2001,2007)凈國外資產動態模型,利用國際貨幣基金組織的統計數據,分析中國凈國外資產變動的估值效應,并通過變參數模型模擬中國凈國外資產估值效應的動態變化,探討這一動態效應與人民幣匯率之間的相關性。

(一)理論模型及涵義

考慮凈國外資產存量在第t期和t+1期遵從以下動態方程:

(1)式中的NFA、R分別為凈國外資產總額及其收益,其中凈國外資產NFA為總國外資產At與總國外負債Lt差額,凈出口NX為出口額Xt與進口額Mt之差。方程兩邊同時除以GDPt,變換為:

nfat滿足非蓬齊條件,即式通過遞推和組合可得:

方程(4)是凈國外資產動態均衡條件,代表凈國外資產的跨期變動及調整來源,估值效應(nfart)和凈出口增長率()是凈國外資產變動率的來源[11-12]。如果估值效應為正值,表明一國通過國際金融渠道獲得了國外財富,將使凈國外資產增加或凈對外債權減少;反之,如果估值效應為負值,將使一國凈國外資產減少或凈對外債權增加,由于匯率、利率、資產價格等因素造成了國民財富的流失。我們使用它來衡量估值效應對中國凈國外資產變動的貢獻度,以此分析中國凈國外債權的損益狀況。

(二)實證檢驗

1.數據來源與說明

本文利用IMF的國際金融統計數據(IFS)[13],分別對中國凈國外債權年度和季度數據進行估值效應實證檢驗,并分析估值效應動態變化與人民幣匯率變動之間的關系。其中,EX和IM分別代表中國的出口額和進口額,NFA代表凈國外債權,NFAR代表凈國外債權的“風險債權”(即第二部分的“風險資產”)部分,以上各變量單位均為百萬美元;NEER為人民幣名義有效匯率(2005=100),為了衡量變化率,需要對各變量進行對數化處理。年度數據選取中國凈外部資產為正的1991-2009年為樣本區間,季度數據則選取1981Q1-2010Q4為樣本區間。

2.年度估值效應實證分析

本文首先采用向量誤差修正模型估計中國凈對外債權變動的估值效應狀況,然后采用狀態空間模型進一步分析估值效應的變動趨勢及其影響因素。

在分析中國凈國外資產與凈出口變化之間的關系之前,需要判別各序列的平穩性,因此需要對相關變量進行單位根檢驗。結果表明,中國凈對外債權、出口額、進口額的對數lnNFA、lnEX和lnIM都是非平穩的,進一步對它們的差分進行檢驗,lnNFA為I(1)過程,而lnEX和lnIM為I(2)過程,即二階差分平穩(參見表1)。因此,可以對序列進行協整檢驗分析。

表1 序列及其差分序列的ADF檢驗

表2 協整檢驗結果

Johansen(1988)與Juselius(1990)提出的協整 檢驗方法限制條件較少,適合于多變量之間的檢驗,本文采用這一方法來進行分析,表2的檢驗結果表明,中國凈國外資產與出口額、進口額三者對數之間存在協整關系,且跡檢驗和最大特征根檢驗都認為有1個協整向量。

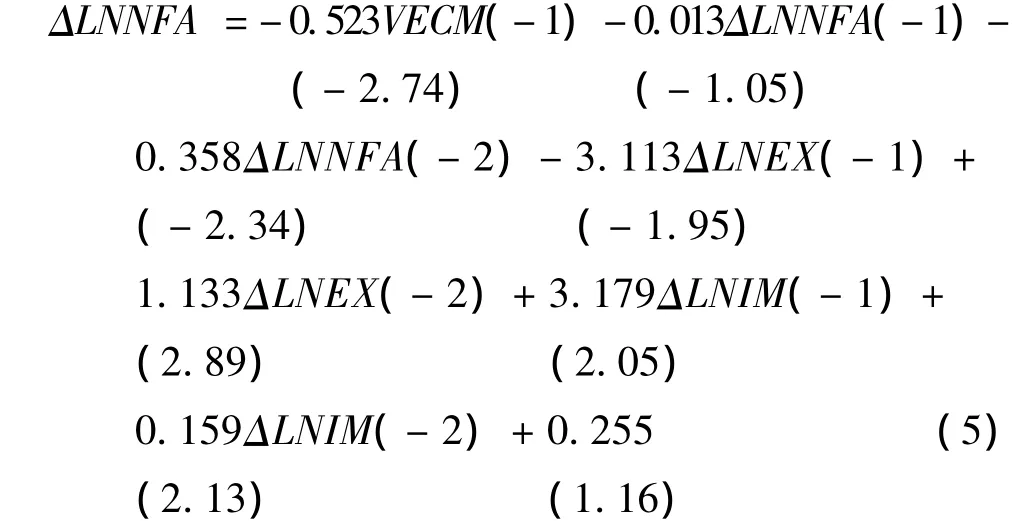

根據協整檢驗結果,可以建立向量誤差修正模型(VECM)。結合本文研究的需要,僅寫出凈對外債權變動的向量誤差修正模型方程:

R2=0.66,F =2.23, LogL =8.49 注:VECM(-1)為長期協整關系式一階滯后的殘差項,括號內數字為參數估計的t統計量。

(5)式表明,1991-2009年期間中國凈國外資產變化中存在的估值效應為-0.523,T統計量為2.74,中國凈對外債權不僅沒有得到增值和保值,反而表現為大幅度的凈資產損失。這一方面體現了中國外部資產管理水平低,雖然中國通過貿易積累了大量的經常帳戶盈余,但這些盈余所代表的財富流失嚴重;另一方面,也表現了不成熟債權國所面臨的普遍問題,即不能用本幣進行外部財富風險管理的困境。

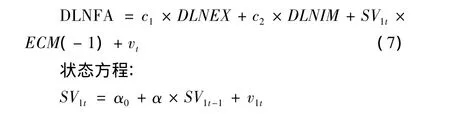

為了估計中國對外債權估值效應的動態變化,本部分采用狀態空間模型的可變參數法進行進一步分析。首先采用最小二乘法(OLS)估計向量誤差修正項ECM。

測量方程:

其中vt、v1t為均值為0的連續且不相關擾動項,c1、c2代表固定系數,SV1t代表時變參數。SV1t即是本文關注的動態估值效應,估計結果如圖2所示的SV1f。可以看出,除了1995年和1999年中國凈國外資產的估值效應略為正值外,其余年份均為負數,在1993和1998年亞洲金融危機、2007年底開始的世界金融危機時期存在更顯著的負估值效應,表明國際金融市場動蕩所引起的資產價格波動也會使中國外部財富損失增加。

圖2 1991-2009年中國凈對外債權估值效應的變化趨勢

3.季度“風險債權”的動態估值效應與人民幣匯率

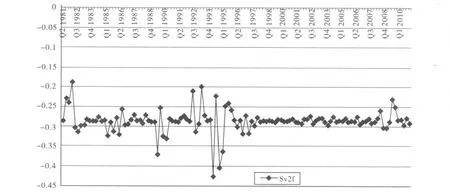

為了進一步分析中國對外債權估值效應與人民幣匯率之間的動態關系,這里采用季度數據進一步分析。由于缺乏完整的直接投資和證券投資季度數據,僅對凈國外資產的“風險債權”NAFR(即官方儲備和債務性資產之和)季度變動效應進行檢驗,且NAFR受利率、匯率和資產價格波動的影響較大,是導致中國對外債權變動中估值效應的關鍵組成部分。

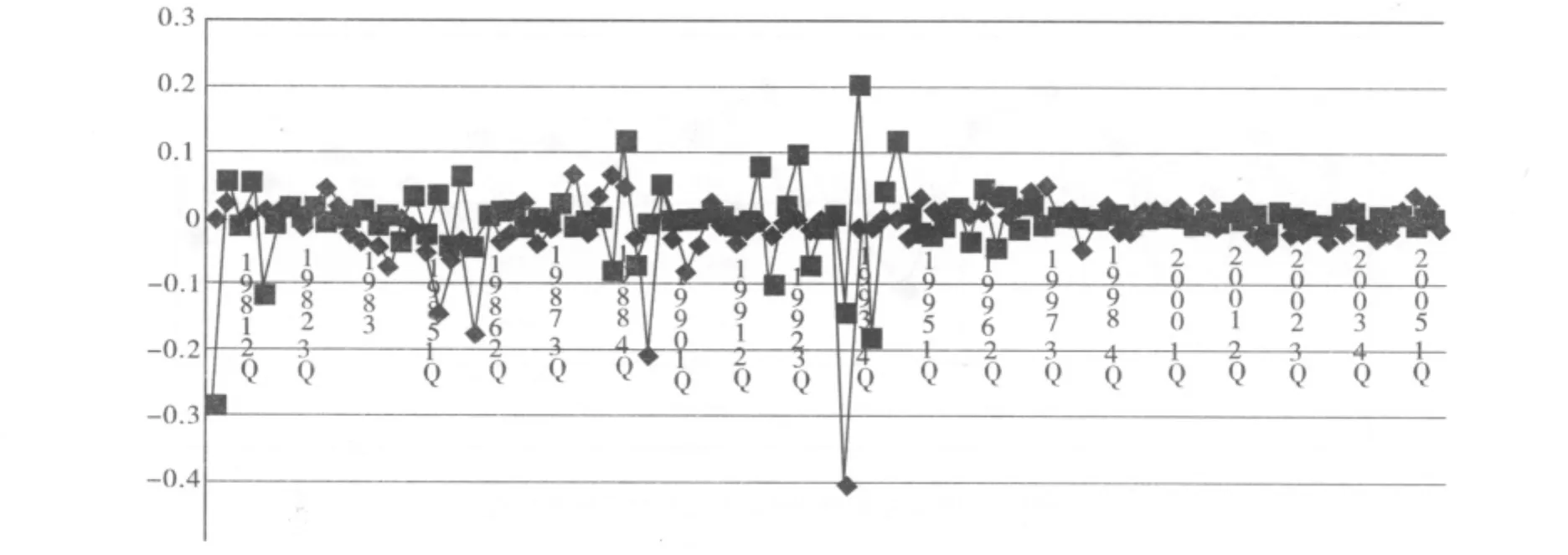

通過OLS法和狀態空間模型估計出中國凈外部“風險債權”變化的動態估值效應SV2f,結果如圖3所示。可以看出,從1981-2010年期間,中國凈對外“風險債權”季度變動存在明顯的負估值效應,其絕對值在0.15~0.45之間浮動,表明中國官方儲 備和債務性資產長期存在負的財富變動效應。

圖3 1981-2010年中國凈外部“風險債權”季度變動估值效應及其變化趨勢

為了進一步分析中國外部財富流失的原因,這里進一步分析人民幣匯率與中國凈外部“風險債權”之間的關系。通過檢驗表明,人民幣匯率變化是引起估值效應SV2f的Ganger原因。進一步采用OLS估計得到以下回歸方程

方程(8)中各參數均通過顯著性檢驗,且擬合優度較高,不存在自相關,認為模型估計合理。在其他條件不變的情況下,人民幣名義匯率變化率每增加1%(人民幣貶值),將導致估值效應SV2f增加0.18%,也就是說,人民幣升值將導致估值效應減少,但中國的估值效應為負,表示人民幣升值將導致估值效應的絕對值增加,即存在更大的負估值效應。因此,人民幣匯率升值的加快導致了中國凈外部“風險債權”所代表的財富流失增加,兩者的變動關系如圖2所示。表明人民幣升值是中國對外債權負估值效應的關鍵因素之一,但長期負財富效應的存在也體現了作為不成熟債權國所面臨的困境和較低的資產管理水平。

圖4 人民幣名義匯率變動率與凈外部“風險債權”變化的估值效應變動率之間關系

四、結論與啟示

中國在20世紀90年代初期就已經成為凈國外資產持有國。隨著外匯儲備的不斷積累,目前中國已經成為全球最大債權主體之一。但從債權國地位看,中國是不成熟債權國,在對外資產管理中處于被動地位;從對外債權結構看,由官方儲備和債務性資產所構成的“風險資產”是中國凈國外資產的主要部分。這一債權狀況使中國外部資產具有弱流動、低收益特性,容易受匯率、國外利率及資產價格波動影響,面臨著外部財富損失的風險。借鑒Gourinchas-Rey等的凈國外資產動態模型,利用向量誤差修正模型和狀態空間模型對中國凈國外資產變化進行了實證檢驗,結果表明,中國凈國外債債權變化中有相當大的負估值效應,且在國際金融危機期間尤為顯著,人民幣升值是導致中國凈對外債權變動存在負估值效應的重要因素之一。因此,增強國外資產管理水平,改變不成熟債權國地位是應對的關鍵措施,主要包括以下幾方面:

1.調整對外投資策略

中國對外債權結構中,相當大的部分是以官方儲備和債務性資產形式持有的“風險資產”,這些資產容易受匯率變化和國際金融市場波動影響而產生較大的負估值效應。因此,中國應注重主權財富對外投資策略,增強外部財富管理能力,鼓勵國內企業積極“走出去”。加大收益相對穩定的對外直接投資比重,將對美國金融市場中的大部分投資轉向對其他新興和發展中國家的直接投資形式,如增加對印度、越南、印尼、南非等地的投資,減少對匯率波動和國際金融市場的依賴,促進長期收益的穩定增加。

2.穩定人民幣匯率

上述研究表明,人民幣升值是引起中國對外債權損失的重要因素之一。日元在20世紀80年代的升值教訓也告訴我們,“廣場協議”使日本在其后產生了大量資產價格泡沫,并在泡沫破裂后導致了日本巨大的財富損失。自2005年7月以來,在人民幣升值壓力和升值預期下,不僅沒有減少貿易順差,還引起了國內資產價格泡沫和投機資本的大量流入,加劇了中國財富流失風險。因此,穩定人民幣匯率,減少套利性資本流入是穩定中國外部資產的另一重要策略。

3.推進人民幣國際化

雖然中國已跨入了新興債權國行列,但并沒有獲得與債權國地位相稱的收益,以上兩點措施都屬于被動式調整。由于人民幣尚未國際化,絕大部分債權都以國際貨幣形式計價,債權收益易受國外金融資產價格波動影響,尤其在國際金融危機期間財富流失量大,使中國在對外債權管理中處于非常被動的地位。為了擺脫不成熟債權國這一困境地位,積極推進人民幣國際化是關鍵:中國在完善金融監管的同時,應推進人民幣對外貿易結算和開放資本市場,加快建立人民幣離岸市場。人民幣只有成為國際貨幣的重要一極,中國才能實現向成熟債權國的轉變,才能真正實現人民幣計價的國際投資。

[1]Smaghi L B.Global imbalances and monetary policy[J].Journal of Policy Modeling,2007,29:711 –727.

[2]余永定.后危機時期的全球公共債務危機和中國面臨的挑戰[J].國際經濟評論,2011,(1):20.

[3]羅納德·麥金農,岡瑟·施納布爾.中國的金融謎題與全球失衡[J].國際金融研究,2009(2):34-46.

[4]Gourinchas P,Rey H.International financial adjustment[R].NBER Working Paper,No.11155,2005.

[5]IMF.World economic outlook—Globalization and external imbalance[M].Washington,D.C:IMF Multimedia Services Division,2005.

[6]張純威.美元本位、估值效應與季風型貨幣危機[J].金融研究,2007,(3):50-59.

[7]石巧榮.中國債權國地位與國際投資調控策略[J].國際金融研究,2010,(4):40.

[8]Lane P R,Milesi-Ferretti G M.The external wealth of nations:Measures of foreign assets and liabilities for industrial and developing countries[J].Journal of International Economics,2001,55:263 –294.

[9]王義中,金雪軍,陳志昂.中國凈國外資產:測算、分析與政策內涵[J].統計研究,2006,(3):75-79.

[10]Barry E,郭泰,譯.美元的困境——世界頭號貨幣面臨挑戰[J].經濟資料譯叢,2011(01):93.

[11]Gourinchas P.Valuation effects and external adjustment:A review[A].Cowan K,Edwards S,Valdes R.Series on central banking,analysis and economic policies[C].Banco Central de Chile,Santiago,2008,12:195 –236.

[12]Lane P,Milesi-Ferretti G M.The external wealth of nations mark II:revised and extended estimates of foreign assets and liabilities,1970 – 2004 [J].Journal of International Economics,2007,73:223–250.

[13]國際貨幣基金組織IFS數據庫:http://www.imfstatistics.org/imf/.

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30