銀行效率的決定因素:跨國實證

2012-06-07 03:37:10陳雨露吳施穎

當代經濟科學 2012年1期

陳雨露,吳施穎,馬 勇

(1.中國人民大學財政金融政策研究中心,北京 100872;2.西南財經大學金融學院,四川 成都 610041;3.中國人民大學國際貨幣研究所,北京 100872)

一、引言與文獻回顧

銀行業在一國的經濟和金融發展中具有重要作用。很多研究表明,無論是在“銀行主導型”的金融體系中,還是在“市場主導型”的金融體系中,銀行業的融資功能都具有基礎性的地位和作用[1]。在比較金融體系(Comparing Financial System)的相關研究中,高效率的銀行體系通過更好地執行代理監管(delegated monitoring),提高公司治理結構的效率和促進良好的跨期風險分散,最終促進了資源的有效配置。因此,一國銀行業的效率高低不僅直接關系到該國金融體系的整體效率,而且關系到資源配置的最終效率和經濟運行的實際質量。正是由于銀行效率對一國金融和經濟發展的重要意義,使得相關研究引起了越來越多經濟學家的關注。

在新古典經濟學中,銀行效率主要來自“規模經濟”和“范圍經濟”,即銀行通過在長期成本曲線的最低點上生產以及產品的多樣化和地域擴張來降低成本。比如,Alhadeff就認為,銀行業存在著遞增的產出規模效率和遞減的成本規模效率[2]。20世紀80年代以后,很多涉及銀行效率的文獻都以銀行利差(interest margin)為研究標的,相關內容涉及業務發展、管理技術、公司治理、所有權結構和制度等諸多方面。Ho和Saunders對美國53家商業銀行的實證研究發現,銀行的交易規模、市場結構和利率變動最終決定了凈利差水平[3]。McShane和Sharpe在Ho和Saunders模型的基礎上進一步證實,銀行的利差水平主要與市場力量、平均交易量、風險規避程度、利率波動性等因素相關[4]。Allen的研究表明,當存在貸款異質性(heterogeneity)時,產品的異質化會導致利差縮小[5]。Angbazo對美國286家銀行的實證研究發現,商業銀行的凈利差取決于違約風險和利率風險因素[6]。Saunders和 Schumacher通過對歐洲和美國614家銀行的研究發現,監管要求和利率波動對凈利差具有顯著影響[7]。在銀行利差水平的國別差異方面,Demirguc-Kunt對80個國家近7900家銀行的研究發現,一國的人均GDP和經濟增長率對該國的銀行凈利差水平并無顯著影響,這表明發展中國家與發達國家之間的存貸利差可能并不是由經濟發展水平引起的[8]。

總體來看,目前的主流文獻主要是從微觀視野來研究銀行效率,即研究的主要對象立足于個體的銀行機構。然而,對于一個國家的銀行體系而言,整個銀行產業的總體效率不僅受到各個金融機構微觀運作的影響,而且還廣泛地受到不同經濟體的產權、監管、法律等制度文化的影響。在此方面的研究中,Hughes和Mester認為,法制環境和經濟體特征的影響(如會計制度、政府管制以及市場經濟發達程度等)主要通過內部和外部機制兩類機制影響銀行效率,前者包括銀行的組織類型、股權結構、資本結構、薪酬制度等,后者包括資本金要求、收購兼并壓力、市場競爭程度等[9]。La-porta等通過對92個國家的銀行體系及經濟環境的實證研究發現,政府對銀行持股比例的提高同時伴隨著銀行的高成本和高利差,這意味政府產權與銀行效率負相關[10]。Dermiguc-Kunt等的研究發現,不同國家的法制和經濟環境對存款保險的制度設計具有顯著影響,而是否設立存款保險制度以及存款保險的制度設計則會影響到銀行效率,這實際上間接印證了制度環境對銀行體系效率的潛在影響[11]。

應該指出,在目前已有關于銀行效率的研究中,大部分文獻都是通過選取一個國家或者多個國家的若干個體銀行作為實證分析的對象,這些研究在微觀層次上具有一定解釋力,但卻很難解釋不同國家之間銀行體系的整體效率差異。顯而易見,要對不同國家之間的銀行業效率進行科學解釋,更合理的方法是基于宏觀的“國家樣本”而非微觀的“銀行樣本”進行分析。前者需要納入更多的宏觀因素,并考慮社會人文和制度層面等因素的潛在影響[12]。

基于上述認識,本文嘗試通過基于“國家樣本”的面板數據分析,系統考察決定和影響一國銀行業整體效率的相關因素。與以往基于“銀行樣本”的分析有所不同,本研究將納入更多的宏觀層面和制度文化層面的影響因素,以全面考察不同國家之間銀行業效率的整體差異,這一分析有助于我們理解基于國家層面的銀行體系效率在長期中受到哪些因素的顯著影響。本文的組織結構如下:第二部分介紹研究樣本、數據來源和模型設定,第三部分進行實證分析和檢驗,文章最后給出了結論和政策建議。

二、研究樣本與模型設定

參考世界銀行和馬勇等的研究,本文選取了全球范圍內一個具有代表性的樣本,包括1990-2009年間68個主要國家和經濟體的面板數據[13]。這一樣本涵蓋了全球各大洲的主要發達國家與發展中國家,包括:亞洲國家13個(日本、韓國、新加坡、泰國、馬來西亞、印度、印尼、菲律賓、以色列、約旦、斯里蘭卡、巴林、科威特)、歐洲國家23個(英國、法國、德國、意大利、奧地利、比利時、丹麥、芬蘭、希臘、波蘭、愛爾蘭、荷蘭、葡萄牙、西班牙、瑞典、瑞士、塞浦路斯、挪威、克羅地亞、捷克、匈牙利、拉脫維亞、立陶宛)、美洲國家20個(美國、加拿大、墨西哥、哥倫比亞、阿根廷、巴西、智利、秘魯、玻利維亞、厄瓜多爾、洪都拉斯、巴拿馬、烏拉圭、委內瑞拉、哥斯達黎加、多米尼加、薩爾瓦多、危地馬拉、圭亞那、巴拉圭)、非洲國家11個(南非、埃及、加納、肯尼亞、毛里西斯、貝寧、博茨瓦納、喀麥隆、科特迪瓦、馬拉維、贊比亞)、大洋洲國家1個(澳大利亞)。

根據研究目標,在實證分析部分,我們主要考察影響一國銀行業效率的主要因素。在模型變量的選取上,作為一國銀行業效率的替代變量選擇三個基本指標:一是銀行業的管理成本(記為C);二是銀行凈利差(Net interest margin,記為I),用銀行業的利息收入與利息支出之差占總資產的比率表示,盡管許多因素影響利差,但較小的利差水平通常被認為代表較強的競爭性和較高的效率;三是銀行業資本收益率(ROE,記為R)。

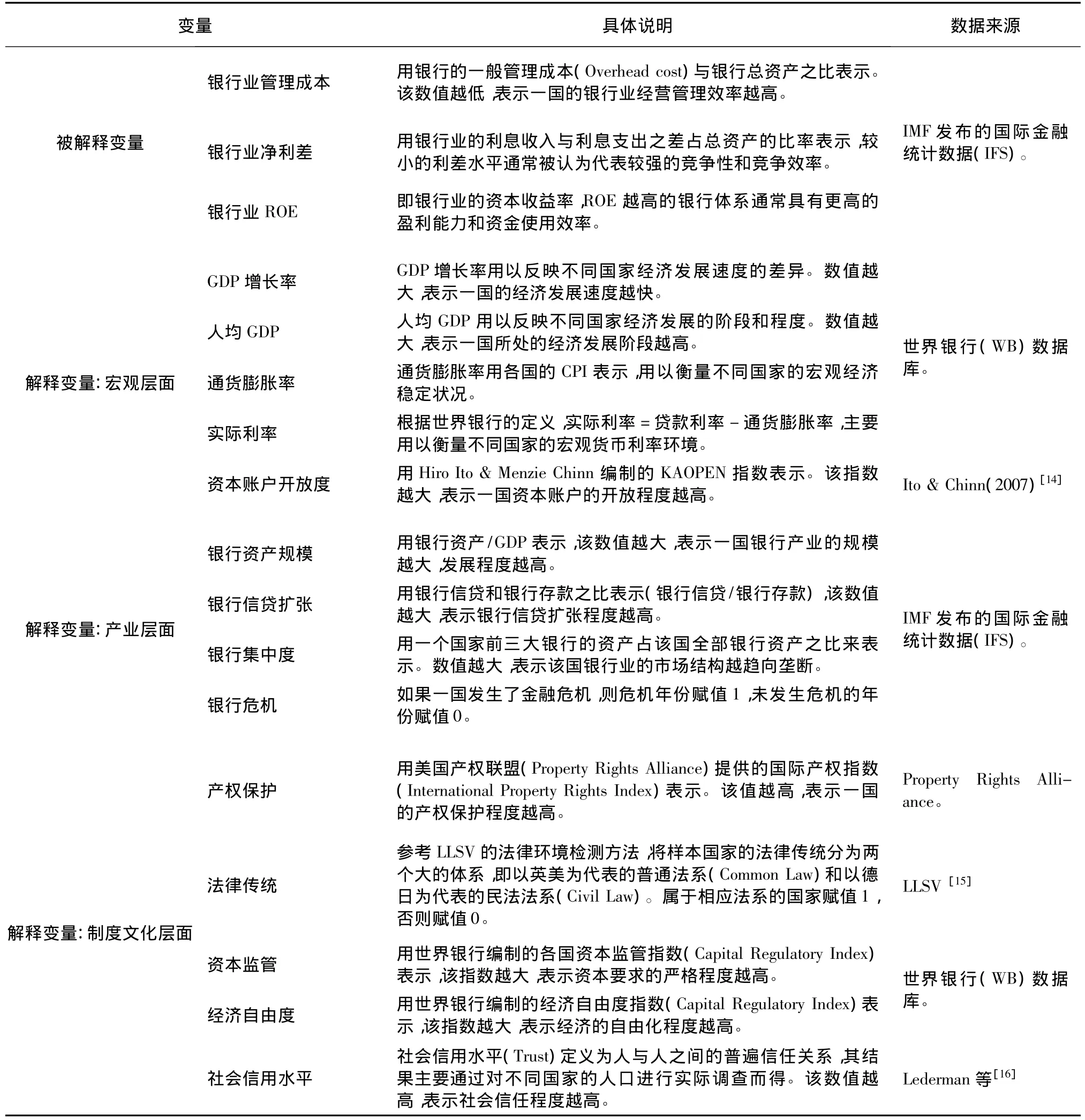

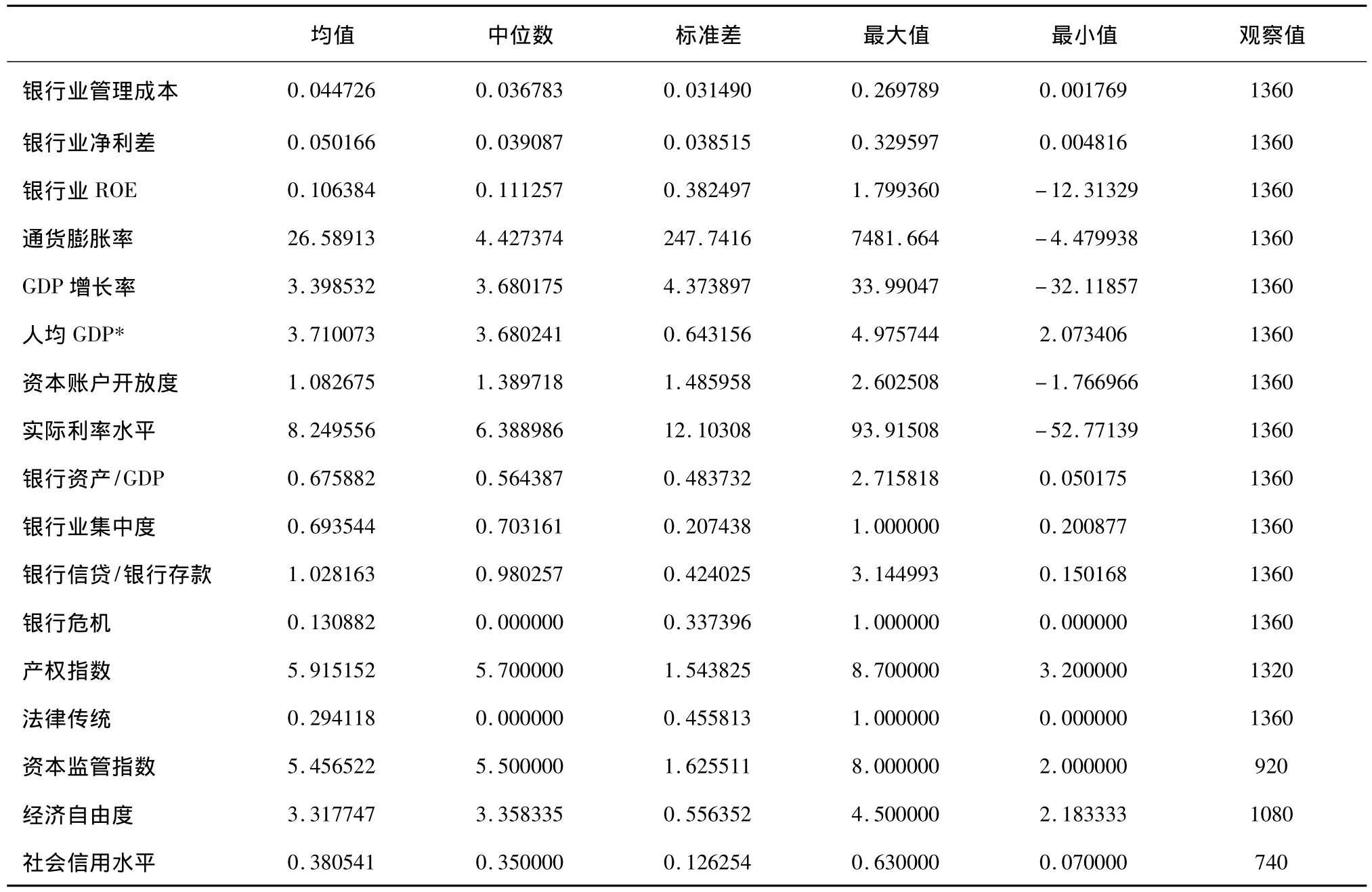

在解釋變量方面,我們納入了三個不同層次的影響因素:(1)宏觀層面:具體使用的解釋變量包括經濟增長率、人均GDP、通貨膨脹水平、資本項目開放度、實際利率水平;(2)產業層面:具體使用的解釋變量包括銀行資產規模(銀行資產/GDP)、銀行信貸擴張程度(銀行信貸/銀行存款)、銀行產業集中度、銀行危機等;(3)制度文化層面:具體使用的解釋變量包括產權指數、法律傳統、資本監管指數、經濟自由度、社會信用水平等。本文各變量的經濟含義和數據來源如表1所示,表2給出了各變量的基本統計描述。

表1 本文各變量的經濟含義和數據來源

在本文面板數據的模型設定方面,由于針對截面(cross-section)和時間(periods)隨機效應(random effects)的Hausman檢驗均拒絕了原假設,因此宜選擇固定效應(fixed effects)模型。在三種可供選擇的固定效應模型中,按照模型優化的原則進行相關統計檢驗,結果表明,時期固定效應模型最優。因此,本文最終的實證模型確定為時期固定效應模型(Period fixed effects model)。在模型估計方法的選擇上,根據本文的數據性質,為消除時期異方差和序列相關性的影響,我們采用SUR方法對時期異方差和同期相關問題進行修正。

按照上述模型設定,根據被解釋變量的不同,實證分析包括三個回歸方程:(1)Cit=c1t+X'itβ1+εiti=1,2,3…,N;t=1,2,3…,T.

(2)Iit=c2t+X'itβ2+ εiti=1,2,3…,N;t=1,2,3…,T.

(3)Rit=c3t+X'itβ3+ εiti=1,2,3…,N;t=1,2,3…,T.

在上述三個回歸方程的左側,作為被解釋變量出現的Cit,Iit和Rit分別表示不同國家在不同年份的銀行業管理成本、銀行業凈利差和銀行業資本收益率,這也是前文所界定的衡量一國銀行業效率性的三個基本維度。在回歸方程的右側,c1t、c2t和c3t為截距項;Xit為k×1階回歸變量列向量(包含k個回歸變量),也就是前文所述的影響一國銀行業效率的各種解釋變量;β1、β2和β3為k×1階回歸系數列向量;εit為殘差項。

表2 各變量的基本統計描述

三、實證分析與檢驗

(一)銀行業管理效率的影響因素

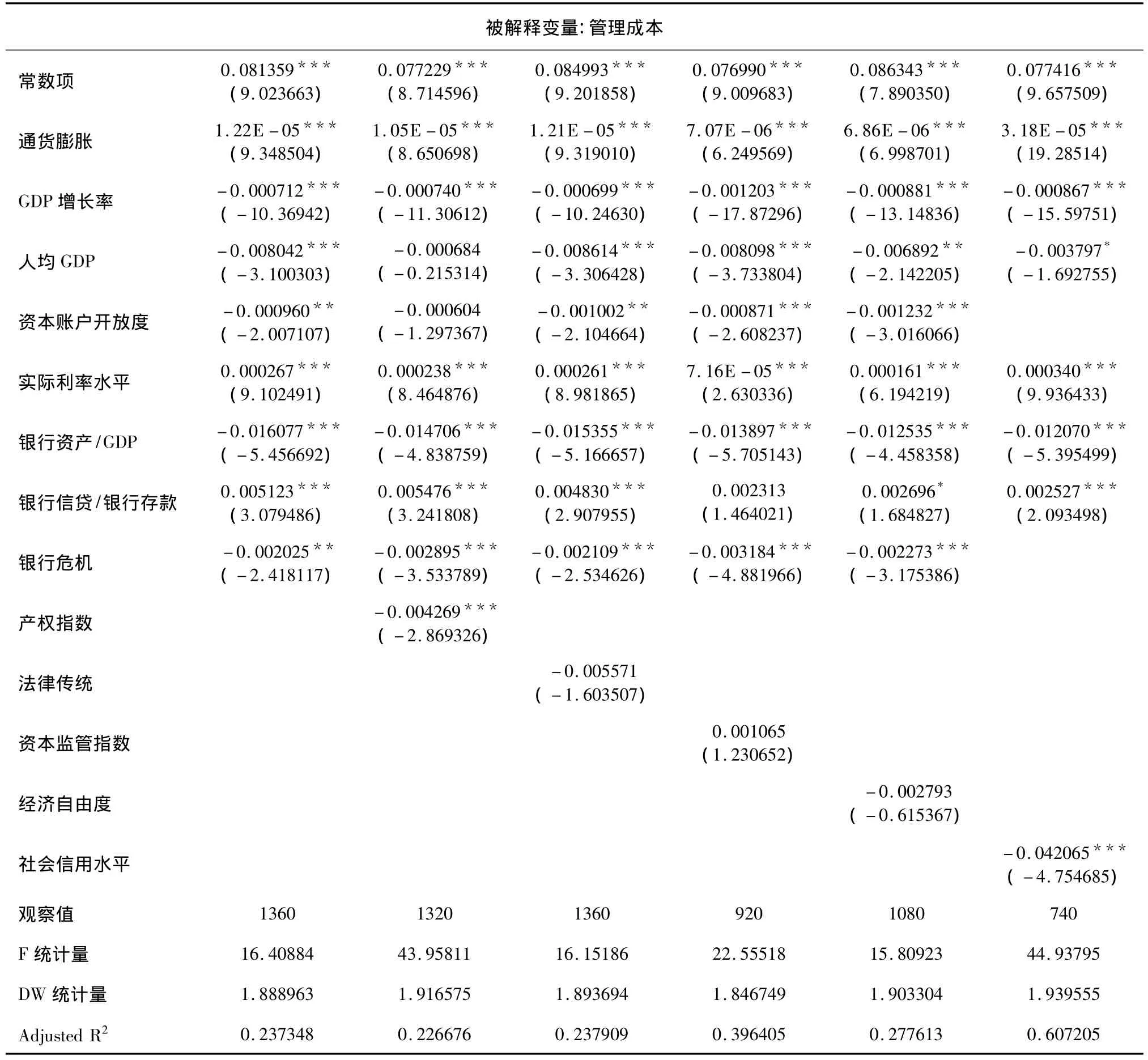

根據第一個回歸方程,我們首先對影響銀行業管理效率的因素進行固定效應的SUR回歸。當被解釋變量為銀行業管理成本(C)時,回歸結果如表3所示。

從表3的結果可以看出,對一國銀行業管理成本產生顯著影響的因素主要包括:通貨膨脹水平、GDP增長率、人均GDP、資本賬戶開放程度、實際利率水平、銀行資產/GDP、銀行信貸/銀行存款、銀行危機、產權指數、社會信用水平。結合系數符號,可以得出以下基本結論:(1)通貨膨脹率水平越高,銀行業的管理成本越高,這表明宏觀經濟的不穩定會顯著增加銀行業的管理成本;(2)經濟增長率或人均GDP水平越高,銀行業的管理成本越低,說明銀行業的管理成本會隨著經濟增長提速或者經濟發展水平上升而降低;(3)資本賬戶的開放程度越高,銀行業的管理成本越低,說明金融開放有利于降低銀行業的管理成本;(4)實際利率水平越高,銀行業的管理成本越高,說明緊縮性的宏觀經濟環境會在一定程度上增加銀行業的管理成本;(5)銀行資產在GDP中所占比例越高,銀行業的管理成本越低,說明銀行業的經營管理效率存在著“規模效應”,即隨著銀行業規模的擴大,其管理成本將顯著下降;(6)銀行信貸與銀行存款之比越高,銀行業的管理成本越高,說明銀行業的管理成本與其信貸擴張程度成正比;(7)在銀行危機發生當年,銀行業的管理成本會降低,這說明金融危機的發生可能會迫使銀行通過削減經營成本和提高管理效率來應對危機;(8)產權指數越高,銀行業的管理成本越低,說明在那些產權保護比較完善的國家,其銀行業的管理成本將顯著下降;(9)社會信用水平越高,銀行業的管理成本越低,說明社會信用文化的發展有助于提高一國銀行業的管理效率。

(二)銀行業競爭效率的影響因素

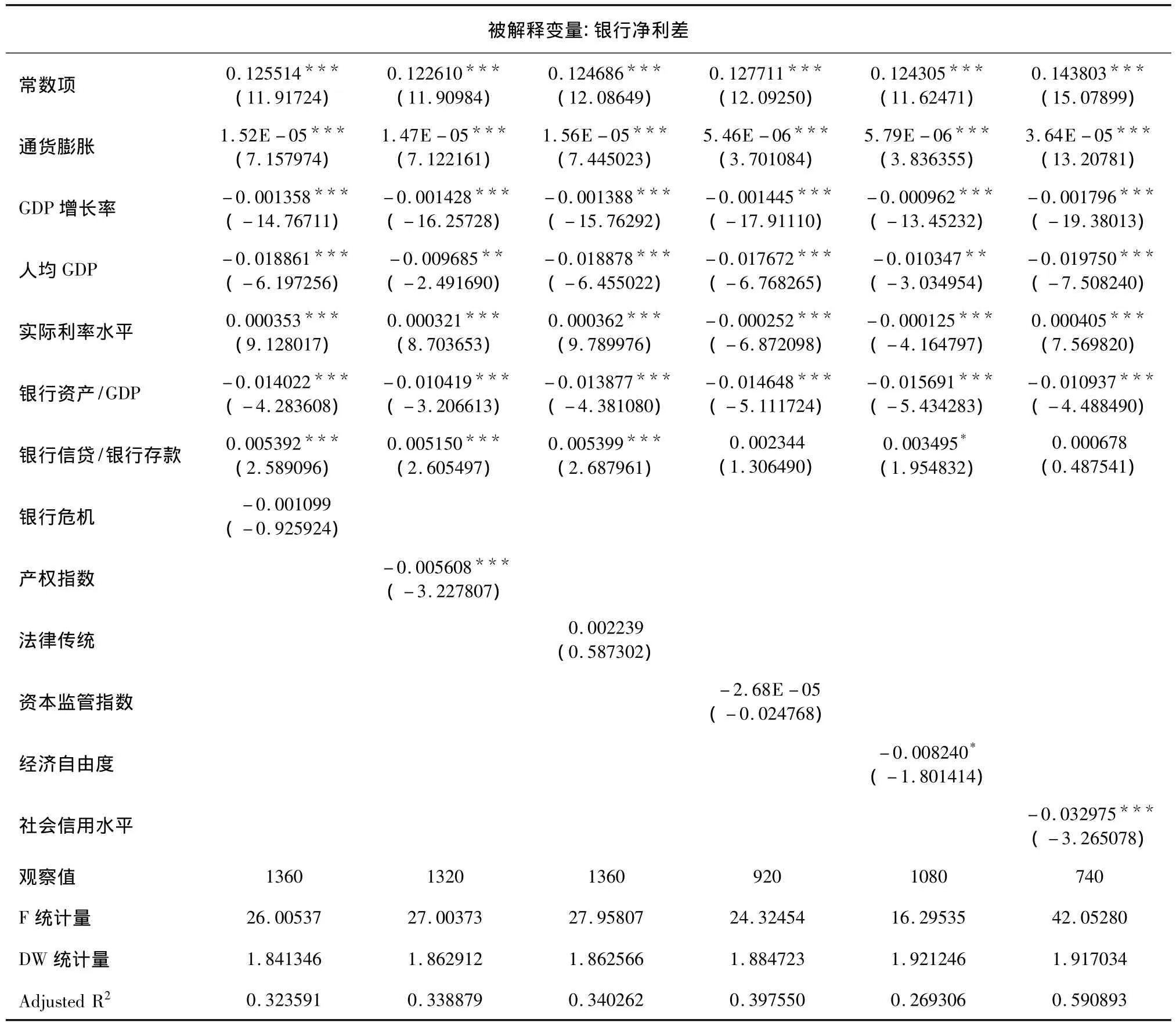

根據第二個回歸方程,我們對影響一國銀行業競爭效率的相關因素進行分析。作為銀行業競爭效率的替代變量,銀行業凈利差水平的降低意味著市場競爭程度的提高。根據一般經濟理論,在市場競爭越充分的地方,經濟效率越高。因此,較高的銀行業競爭程度通常意味著更高的銀行業市場效率。Levine(2000)也認為,較低的銀行利差水平通常被認為是具有較強競爭性和較高效率的標志。

表3 銀行管理成本及其影響因素的回歸結果

表4的實證結果表明:(1)銀行業的凈利差水平隨著通貨膨脹水平的上升而提高,這表明在不穩定的宏觀經濟環境中,銀行業的競爭效率會顯著下降;(2)GDP增長率或人均GDP水平越高,銀行業的凈利差水平越低,這說明經濟的發展有助于提高銀行業的競爭性程度;(3)實際利率水平越高,銀行業的凈利差水平越高,說明在緊縮性的宏觀經濟環境下,銀行業的競爭效率會降低;(4)銀行業的凈利差水平隨著銀行資產/GDP上升而下降,說明銀行業規模的擴大可以提高銀行業的市場競爭效率;(5)銀行信貸與銀行存款之比越高,銀行業的凈利差水平越高,說明信貸擴張程度的增加會在一定程度上降低銀行業的市場競爭效率;(6)產權指數越高,銀行業的凈利差水平越低,說明在那些產權保護比較完善的國家,其銀行業的市場競爭效率更高;(7)社會信用水平越高,銀行業的凈利差水平越高,說明社會信用文化的發展有助于增加一國銀行業的市場競爭效率。

表4 銀行凈利差及其影響因素的回歸結果

(三)銀行業盈利能力的影響因素

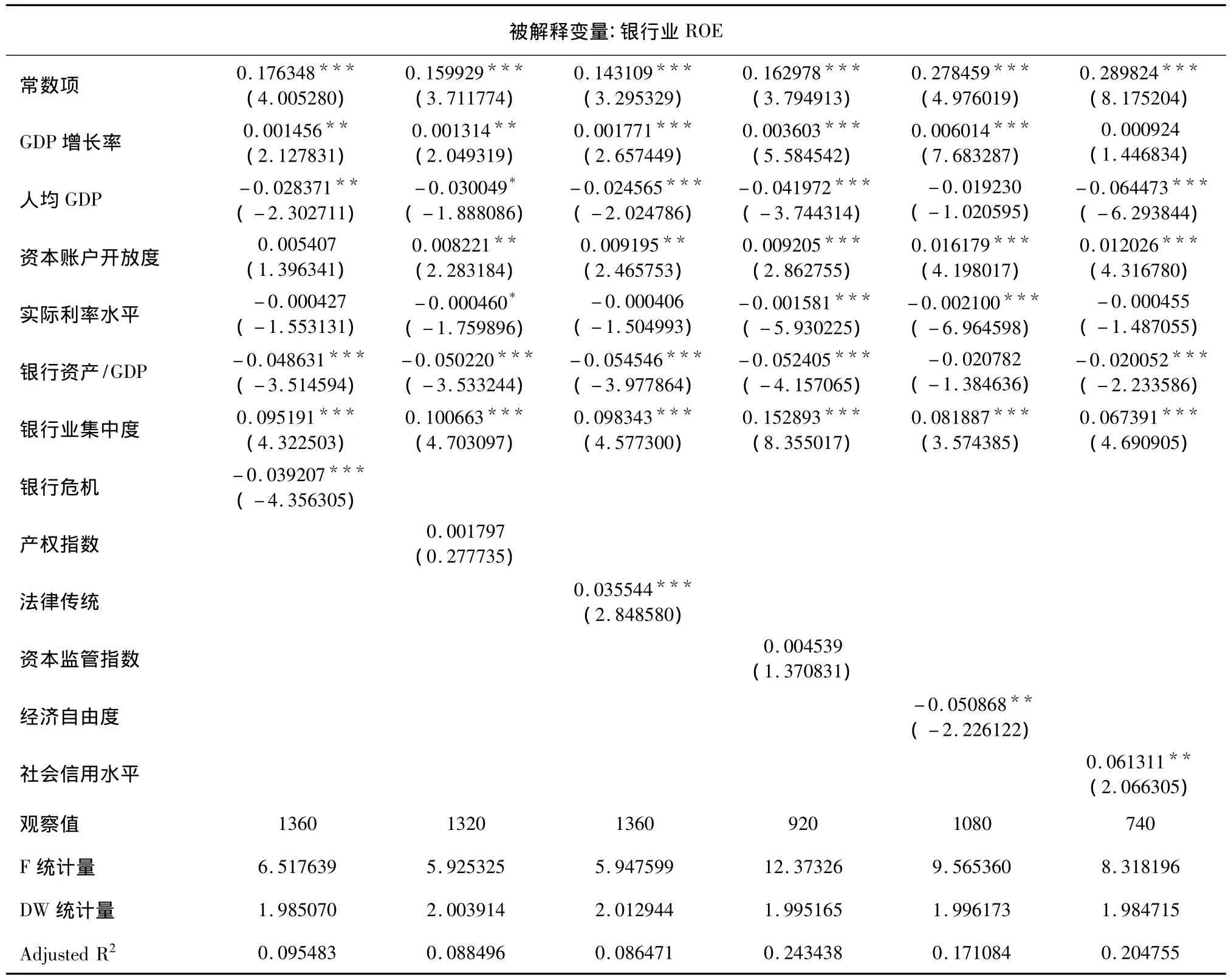

第三個回歸方程以銀行業的資本回報率(ROE)為被解釋變量,從盈利能力(資本金使用效率)的角度對影響一國銀行業效率的相關因素進行了分析,具體的實證結果如表5所示。

從表5的結果可以看出,對一國銀行業盈利能力產生顯著影響的因素包括:GDP增長率、人均GDP、資本賬戶開放度、銀行資產/GDP、銀行集中度、銀行危機、法律傳統、經濟自由度、社會信用水平。具體而言,根據相關系數的符號,我們發現:(1)銀行業ROE隨著GDP增長率上升而提高,但隨著人均GDP的上升而下降,這說明一國銀行業的盈利水平與經濟增速成正比,但會隨著經濟發展程度的提高而趨于下降;(2)資本賬戶的開放程度越高,銀行業的ROE越高,說明金融開放有利于提高一國銀行業的盈利能力;(3)銀行資產在GDP中所占比例越高,銀行業ROE越低,說明單純的資產規模擴張可能無助于一國銀行業資本回報率的提高;(4)銀行集中度越高,銀行業ROE越高,說明一國銀行業的產業結構越趨于壟斷,其銀行業的資本回報率越高;(5)銀行危機指標與銀行業ROE顯著負相關,說明危機的發生會顯著降低一國銀行業的盈利能力;(6)銀行業的盈利能力與不同的法律傳統存在顯著的相關關系,普通法系國家的銀行業通常具有更高的資本回報水平;(7)經濟自由度與銀行業ROE顯著負相關,說明經濟自由度的提高會驅動銀行業的資本回報率趨于下降;(8)社會信用水平越高,銀行業的ROE水平也越高,說明社會信用文化的發展有助于提高一國銀行業的資本回報水平。

表5 銀行業ROE及其影響因素的回歸結果

四、結論與政策啟示

基于1990-2009年間68個主要國家和經濟體的面板數據,本文從管理效率、市場競爭性和盈利能力三個基本方面對影響一國銀行業效率的相關因素進行了系統的實證分析。實證結果表明,銀行業的效率性普遍地受到宏觀經濟環境、金融產業發展和制度文化因素的影響。具體而言,根據實證分析結果,我們得出了以下三個方面的基本結論:

(1)從宏觀經濟因素對銀行業效率的影響來看,通過保持物價水平的穩定,促進經濟增長速度的提高,降低實際利率水平,或增加金融的開放程度,都將有助于提升一國銀行業的總體效率。在上述相關因素中,物價水平和實際利率主要對銀行業的管理成本和市場競爭性產生影響,資本賬戶開放程度主要對銀行業的管理成本和盈利能力產生影響,而經濟增長速度和經濟發展階段(人均GDP)則同時對銀行業的管理成本、市場競爭性和盈利能力產生影響。

(2)從銀行產業特征對銀行業效率的影響來看,隨著銀行資產規模的擴大,銀行業的管理成本降低,市場競爭性增加,但盈利能力下降,這說明銀行資產規模的擴張可能存在成本方面的“規模效應”,但并不存在利潤方面的“規模效應”;銀行的信貸擴張同時伴隨著管理成本的上升和市場競爭性的下降,但對銀行業的贏利性并無顯著影響,這說明單純的信貸擴張將無助于提高一國銀行業的整體效率;銀行產業的集中程度對一國銀行業的管理成本和市場競爭性并無顯著影響,但確實可能帶來一定程度的壟斷利潤,從而增加銀行業的資本收益率;銀行危機的發生對一國銀行業的效率性具有成本和收益方面的雙重效應,危機事件在明顯降低一國銀行業盈利能力的同時,也可能促使銀行努力削減管理成本和提高管理效率。

(3)從制度文化因素對銀行業效率的影響來看,社會信用文化水平的提升對一國銀行業的效率具有全面的積極影響,隨著社會信用水平的提高,銀行業的管理成本顯著下降,競爭效率明顯增加,同時盈利能力也明顯提升。產權保護制度主要對銀行業的管理成本和市場競爭性產生影響,在產權保護制度良好的國家,銀行業的管理效率較高,市場競爭更為充分。經濟自由程度主要對一國銀行業的市場競爭性和盈利性產生影響,隨著經濟自由度的提升,銀行業的市場競爭更為充分,資本回報率趨于下降。從不同法律傳統下銀行業的效率表現來看,不同法律體系下銀行業的管理效率和市場競爭性并無顯著差異,但普通法系國家的銀行業確實具有更高的資本回報水平。

上述實證結論對一國銀行業的發展具有比較明確的政策啟示。首先,從宏觀經濟政策來看,宏觀經濟的穩定與持續增長對于一國銀行業的長期發展至關重要,在保持宏觀經濟持續穩定增長的基礎上穩步推進資本賬戶開放,將有助于提高一國銀行業的整體效率;其次,從銀行產業發展來看,銀行業效率的提高需要在保持適度資產規模和產業集中度的基礎上,防止銀行信貸的過度擴張和銀行危機的發生;第三,從制度文化發展來看,加強產權保護,促進社會信用文化水平的提升,將有助于一國銀行業效率的整體提升。

[1]馬勇.金融結構、銀行發展與經濟增長[J].財經科學,2010(2):10-17.

[2]Alhadeff,D.Monopoly and competition in banking[M].Berkeley:University of California Press,1954,12-68.

[3]Ho T,Saunders A.The determinants of bank interest margins:Theory and empirical evidence[J].Journal of Financial and Quantitative Analysis,1981,16:581-600.

[4]McShane R,Sharpe I.A time series cross section analysis of the determinants of Australian trading bank loan/deposit interest margins:1962-1981[J].Journal of Banking and Finance,1985,9:115-136.

[5]Allen L.The determinants of banks interest margins:A note[J].Journal of Financial and Quantitative Analysis,1988,23:231-235.

[6]Angbazo L.Commercial bank net interest margins,default risk,interest-rate risk,and off-balance sheet banking[J].Journal of Banking and Finance,1997,21:55-87.

[7]Saunders A,Schumacher L.The determinants of bank interest rate margins:An international study[J].Journal of International Money and Finance,2000,19(6):813-832.

[8]Demirguc-Kunt A.Institutions,financial markets and firm debt maturity[J].Journal of Financial Economics,1999,54:295-336.

[9]Hughes J P,Mester L.Efficiency in banking:Theory,practice and evidence[R].Federal Reserve Bank of Philadephia Working paper,2008,No.08-1.

[10]La-porta R,Lopez-Silanes F,Shleifer A.Government ownership of banks[J].Journal of Finance,2002,57:265-301.

[11]Dermiguc-Kunt A,Kane E J,Laeven L.Determinants of deposit insurance adoption and design[R].NBER Working Paper,2007,No.12826.

[12]陳雨露,馬勇.社會信用文化、金融體系結構與金融業組織形式[J].經濟研究,2008(3):29-38.

[13]馬勇,楊棟,陳雨露.信貸擴張、監管錯配與金融危機:跨國實證[J].經濟研究,2009(12):93-106.

[14]Ito H,Chinn M.Notes on the calculation of the Chinn-Ito Financial Openness Variable[R].Working Paper,2007,28:1-62.

[15]La-porta R,Lopez-Silanes F,Shleifer A,et al.Law and finance[J].Journal of Political Economy,1998,106(6):1113-1155.

[16]Lederman D,Loayza N,Menendez A M.Violent crime:Does social capital matter?[J].Economic Development and Cultural Change,2002,50(3):509-539.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

甘肅教育(2020年14期)2020-09-11 07:57:42

電影(2018年12期)2018-12-23 02:18:48

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48