企業不同競爭戰略下的成本管理設計

2012-06-05 08:13:30江蘇科技大學吳君民錢曉莉

財會通訊 2012年2期

江蘇科技大學 吳君民 錢曉莉

一、引言

為了適應競爭日趨激烈的經濟環境,滿足現代化企業生存和發展的需要,戰略成本管理應運而生。戰略成本管理是指如何利用成本信息進行戰略選擇,以及不同戰略選擇下如何組織成本管理。企業根據自身營運環境、競爭對手情況和產品生命周期分析做出戰略選擇之后,如何組織成本管理是一個值得探討的問題,它隱含著不同戰略下采用不同成本管理的思想。

二、成本管理視角下競爭戰略的分類

根據波特理論,競爭戰略分為低成本、差異化和集聚化戰略。其中,集聚化戰略專注于某一細分領域的經營,最大特點是不追求大市場的小份額,而追求小市場的大份額。該戰略可以分為成本集聚戰略和差異集聚戰略。從本質上說,集聚戰略不是一項別的什么戰略,只是成本領先和差異化戰略的局部實施。基于成本的集聚戰略對企業資源與管理的要求與成本領先企業相同,基于差異的集聚化戰略在資源與組織上的需求則與差異化企業相同。在成本管理上,成本集聚戰略和低成本戰略基本趨同,差異集聚戰略和差異化戰略基本趨同。因此,本文將三種競爭戰略歸為兩大類,即成本集聚戰略和低成本戰略合并為一類,簡稱低成本戰略;將差異集聚戰略和差異化戰略合并為一類,簡稱差異化戰略。

(一)競爭戰略的相關假設 根據波士頓矩陣(Boston Consulting Group Growth-Share Matrix,BCG),企業的經營宗旨分為拓展、維持、收獲和剝離。為了有效地實施戰略,所選擇的經營宗旨和所采用的控制類型(包括成本管理)應該協調一致。哈佛商學院管理控制學教授安東尼認為:對于采用低成本和差異化的經營單元,其控制系統類似于收獲和拓展經營單元的控制系統,原因在于它們面臨類似的不確定性;拓展戰略一般在產品生命周期的增長階段采用,而收獲戰略則一般在生命周期的成熟或衰退的階段采用;在增長階段,諸如制造工藝、生產技術、市場需求、供應商/客戶關系和分銷渠道、競爭者數量以及競爭結構之類的因素變化更快,比在成熟或衰退階段具有更大的不可預測性。上述觀點將競爭戰略和經營宗旨、產品生命周期相應階段聯系起來,由此我們提出以下假設:其一,低成本和差異化分別適用于收獲和拓展經營宗旨的實現;其二,低成本主要運用于經營單元生命周期的成熟或衰退階段,差異化戰略主要運用于生命周期的增長(成長)階段;其三,運用差異化戰略比低成本更具有不確定性;其四,處于成熟或衰退階段的經營單元采用維持戰略,不打算推出新產品或開拓新市場。

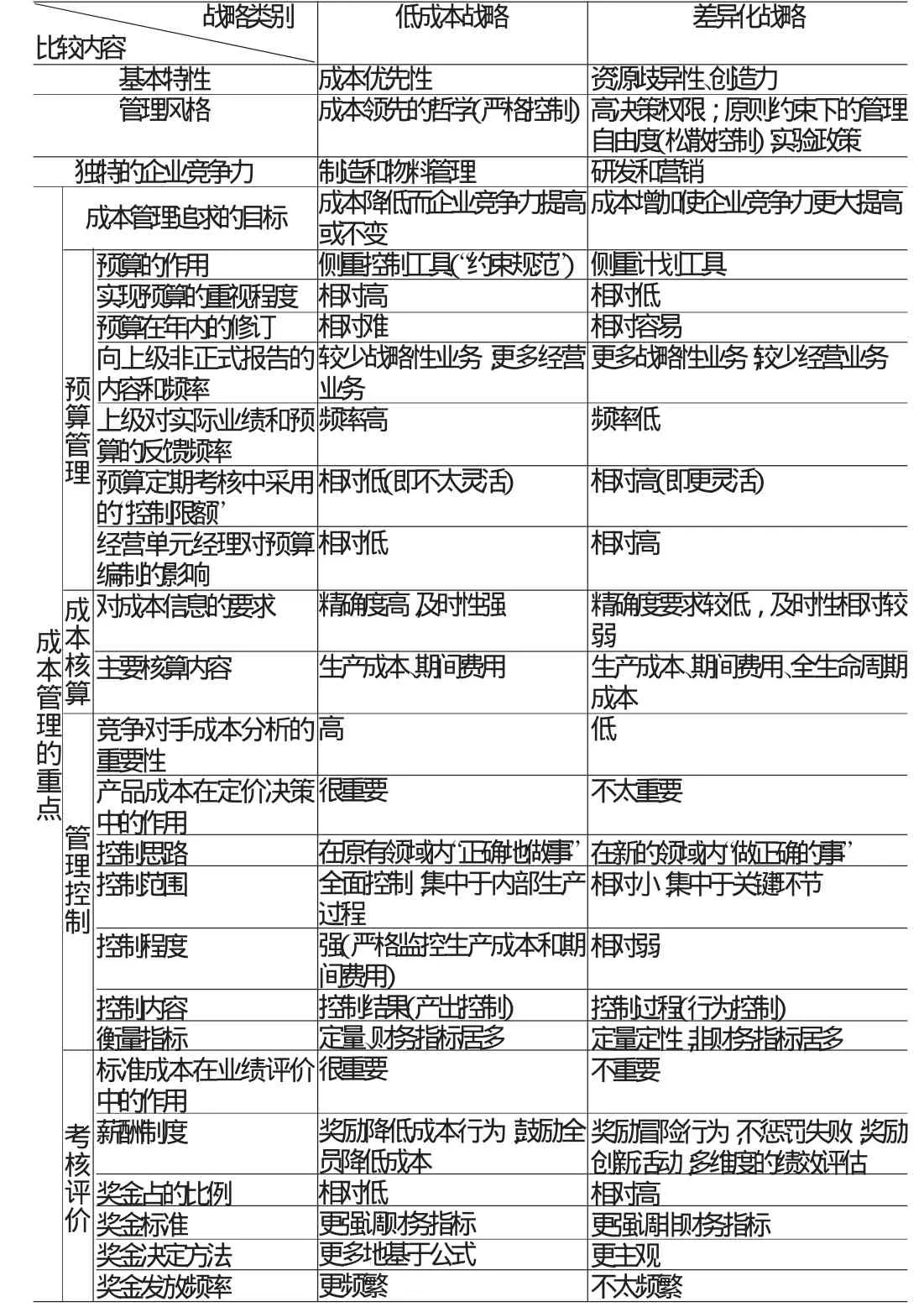

(二)不同競爭戰略下成本管理重點的分析 不同的競爭戰略具有不同的基本特性、管理風格和獨特的企業競爭力,對成本管理存在不同的影響:

其一,基本特征對成本管理的影響:低成本戰略下成本優先性要求成本領先理念貫穿于全過程管理;差異化戰略下創造力和資源歧異性特征,使企業更關注非成本因素和研發設計、銷售渠道等非生產環節。其二,管理風格對成本管理的影響:低成本戰略擁有一套成本領先哲學,成本控制嚴格,管理目標集中且較為單一;差異化戰略下擁有高決策權限、管理自由度,成本控制強度相對較弱,管理目標多元化。其三,獨特的企業競爭力對成本管理的影響:低成本戰略的競爭力主要來源于制造和物料管理,成本管理重點放在生產、物料倉儲等環節;差異化戰略競爭力來源于研發和營銷,成本管理的范圍應從生產環節拓寬至上下游。具體而言,不同的競爭戰略對成本管理的不同重點體現在表1中。

從表1可以看出,采用不同的競爭戰略,成本管理的重點完全不同。

表1 不同競爭戰略的基本特性、管理風格、獨特的企業競爭力和成本管理重點

(二)低成本戰略下的成本管理重點:追本溯源 低成本戰略下成本管理的重點在于不斷尋求新的方法節約成本,追求成本水平的絕對降低。具體講,應緊盯市場,以競爭對手價格、服務等為標的,專注于自身的成本動因,強調追本溯源,尋求降低成本的對策。該戰略在企業競爭力提高或不變的前提下優先考慮降低成本,對成本管理強度和精度要求很高,在技術改進和學習經驗的基礎上關注各種技術和管理方法的綜合運用,以對每個環節、每個時點上的成本費用嚴格控制并持續改進形成整體優勢,體現一種將微觀層面成本控制化為宏觀層面成本優勢的思想。

(三)差異化戰略下的成本管理重點:持續降低 差異化戰略下成本管理的重點則在于保證產品、服務等方面差異的前提下,對產品全生命周期成本進行管理,實現成本的持續降低,因此成本管理的重點應集中在產品生命周期成本的最小化。即強調在保證產品歧異性的前提下,為實現顧客的獨特價值需求而對整個價值鏈(空間)和產品生命周期(時間)成本進行管理,尋求長期、全局的成本持續降低。

三、企業不同競爭戰略下成本管理的設計

在明確了不同競爭戰略對成本管理有不同重點的基礎上,筆者擬從預算管理、成本核算、成本控制和考核評價四個階段進行相應的成本管理匹配設計。

(一)預算管理階段的設計 不同的戰略對預算的要求不同,預算必須要以戰略為導向才能對戰略起到支持的作用。兩種競爭戰略下都可以通過建立戰略導向的預算管理體系來實現預算目的,預算內容主要包括經營預算、戰略預算和財務預算。根據表1中的預算方面的比較差異,兩種競爭戰略下戰略導向預算管理體系的內在結構不盡相同。

其一,低成本戰略下預算管理階段的設計方案。低成本戰略下成本預算體系的內容以經營預算為主、戰略預算(狹義的戰略預算,即主要是資本支出預算)為輔,在此基礎上編制財務預算,以滿足向上級報告時對經營性業務的關注。假設2表明實行低成本戰略的企業通常處于成熟或衰退階段,此時企業以大量生產和易于提供服務的標準化產品為中心,產品成熟且差異性小,因此,在經營預算中銷售價格差異一般較小,通常以成本費用差異分析為重點。低成本戰略下預算作為控制工具更顯“剛性”,強調預算管理應與成本控制相掛鉤,克服由于信息不對稱而產生的“預算松弛”。筆者認為,編制預算時宜在作業成本分析的基礎上進行作業基礎預算,通過預測產銷量來預測作業需求量以及相應的資源需求量,并比較企業目前的資源供應量,使資源配置更客觀、預算更精確。同時,若對預算的準確性要求高,則可在編制預算時配合采用零基預算法和彈性預算法。

其二,差異化戰略下預算管理階段的設計方案。差異化戰略下成本預算體系的內容以戰略預算為主、經營預算為輔,在此基礎上編制財務預算,以滿足向上級報告時對戰略性業務的關注。由假設2可知,差異化企業處于增長階段,一般以研發、市場開拓和營銷為重,故預算管理應以資本預算、銷售預算以及銷售差異中的價格差異為分析核心,短期成本費用預算相對次要。差異化戰略下預算作為計劃工具,“控制限額”相對高,并不嚴格要求與控制掛鉤,為了滿足經營活動和戰略活動中更大的不確定性(見假設3),預算應更具“柔性”,適合采用滾動預算法編制預算。此外,與低成本戰略下的預算不同,差異化戰略下經營預算的很多信息來自平衡計分卡,如目標利潤、長期銷售預測以及其他許多業務(作業)信息。筆者認為,編制預算時宜采用目標成本法,因為根據產品的市場售價和企業的目標利潤倒擠出的目標成本,實質是“市場驅動的目標成本規劃”,既為成本預算提供數據又為成本控制提供依據,是連接預算與成本控制的紐帶。

(二)成本核算階段的設計 該階段需界定不同的競爭戰略下成本核算的主要內容(范圍),并根據不同競爭戰略對成本信息質量的不同要求,選擇適合的成本計算方法。

其一,低成本戰略下成本核算階段的設計方案。低成本戰略適合于生產標準化產品并形成規模經濟的企業,其價值優勢來源于制造和物料管理環節,成本核算內容主要為生產成本和期間費用。低成本戰略要求獲得精度高、及時性強的成本信息,除了根據企業特點運用傳統成本計算方法(品種法、分步法和分批法),如果間接費用所占成本比重大,則在歸集和分配間接費用時,可綜合運用作業成本法(ABC)與彈性邊際成本法(GPK),以避免ABC選擇成本動因的主觀性,便于按資源庫編制成本計劃、分析差異、考核業績,并對資源庫中的剩余生產能力進行準確核算與有效利用。

其二,差異化戰略下成本核算階段的設計方案。差異化戰略下研發、設計和營銷環節往往是企業核心競爭力所在,故除了核算生產成本和期間費用外,還需計算價值鏈成本、產品生命周期成本等。如果顧客對產品歧異性價值的認同感和滿意度來自于產品使用過程中低成本耗費(如維護保養費等),企業核算全生命周期成本法(WLCC)即把消費者的使用成本、維護保養成本和棄置成本等納入核算的范圍,權衡生產者成本、消費者成本和社會成本,使產品全生命周期成本總額最低。如果企業選擇形象差異化,核算內容應包括環境成本,從社會視角來權衡環境成本與環境問題造成企業形象、聲譽受損而喪失的現時及未來收益。總之,企業應結合自身情況,核算歧異性資源所處的關鍵環節的成本,以優化成本,提升競爭力。差異化戰略側重于對非成本因素的管理,雖然成本信息精確性的要求不如低成本戰略高,但由于差異化下制造工藝、生產技術、市場需求、分銷渠道和競爭結構等因素變化更快,產品種類多樣,成本驅動因素多而復雜,仍應在選擇適當的傳統核算方法基礎上考慮結合作業成本法進行間接性制造費用分攤。特別在推行實驗政策而致力于幾個相關產品的差異化時,企業應當采用作業成本法分攤每種產品的制造費用以精確計算產品成本,以區分盈利和非盈利產品,淘汰非盈利產品,重點推行盈利產品的差異化。

(三)成本控制階段的設計 在成本控制階段,筆者提出“和諧成本控制”的思想,即按照和諧管理理論的分析思路,在企業戰略的指導下,圍繞“成本滿意+持續改進”的和諧主題,通過“人的主觀能動性的發揮”(即和則)和“優化設計”(即諧則)兩種手段的互動、耦合實現企業成本的持續改進。在不同的競爭戰略指導下,和諧成本控制具體內容也有差別。

其一,低成本戰略下和諧成本控制的設計方案低成本戰略下經營單元側重于在原有領域內“正確地做事”,即主要通過分析、控制作業成本動因,采取措施提高效率、提高資產利用率并降低成本,消耗盡可能少的資源以滿足產品和顧客的既定需求。

“和則”:貫徹“成本—收益—激勵”一體化的設計思路。傳統的企業收益分配制度將“成本—收益”主要由所有者(股東)分享,而員工作為“成本—收益”的直接創造者和直接的利益相關者卻沒有參與或較少參與分享,不利于激勵員工降低成本。成本控制主體應該成為成本控制效益的利益相關者,參與成本控制收益乃至剩余價值(尤其是稅后利潤)的分配,因為剩余價值是人力資本與非人力資本通過降低成本等共同創造的,應貫徹“成本—收益—激勵”一體化設計的思路,使人力資本與非人力資本成為利益產生與分配雙方面平等的主體,應該按照其貢獻大小平等地參與剩余價值的分配,否則員工就缺乏降低成本的源動力。

“諧則”:集成目標成本法和作業成本法等,輔以價值工程、及時生產方式(JIT)和計算機集成制造系統(CIMS)等管理方法和技術手段。作業成本法針對企業內部微觀經營活動層面,將成本管理的深度挖掘至作業活動;而目標成本法以外部市場為導向,通過市場價格和目標利潤倒擠目標成本,再進一步細化落實,為每個成本項目、每項作業制定標準成本。此時,作業成本法不僅是連接企業內外部的紐帶,更是落實目標成本和建立控制標準的關鍵,有效實現成本方法上的“高聚類低耦合”。

其二,差異化戰略下和諧成本控制的設計方案。差異化戰略強調在新的領域內“做正確的事”,即在假定作業效率不變的情況下,通過改變產品、服務和顧客對作業的要求以提高企業的整體獲利性。

“和則”:貫徹“協同管理”。差異化下企業的成本控制相對松散,更強調在歧異性資源中發揮人員的主觀能動性以提升競爭力。在成本控制過程中,不能僅聚焦于單個價值模塊成本挖掘,而且要關注不同價值模塊間的縱橫聯系,更需綜合考慮交貨期、質量、成本等關鍵成功因素的聯動控制實現協同管理。

“諧則”:綜合運用成本管理方法和其他科學管理方法。創造力、高質量是產品歧異性的保證,差異化企業通常比低成本企業更關注非成本因素(如交貨期、質量)和非生產環節(研發設計、銷售渠道等)的優化設計。因此,常規的成本管理方法應與產品的重新定價、產品替代、重新設計產品和改進生產流程等其他生產技術、管理方法相結合。

(四)考核評價階段的設計 其一,低成本戰略下考核評價階段的設計方案。低成本戰略下成本考核評價應采用作業成本分析下責任成本制度。低成本戰略的考核評價目標主要是促進成本水平的不斷降低,評價的內容主要是作業基礎預算的執行情況,多采用以差異分析為特征、以財務指標為主的評價指標。企業具體可采用作業成本分析下的責任成本制度進行成本的考核評價,即將作業基礎預算的落實與考評等通過與責任會計相結合,將其轉化為責任成本來進行管理和控制,既保證成本指標的實現,又可明確責任成本的管理方向,并有助于引導和激勵員工降低成本。其二,差異化戰略下考核評價階段的設計方案。差異化戰略下成本考核評價應采用平衡計分卡制度。差異化戰略的考核評價目標是為差異化戰略的實現服務的,采用組織、技術等多種手段和方法,并且管理和評價的范圍不限于成本和成本控制狀況本身,還涉及對產品交貨期、質量、客戶服務、內部經營過程和企業學習成長能力等多方面內容,故選取非財務指標為宜,以便全面評價經營過程的效率和效果。

[1]羅伯特·安東尼,維杰伊·戈文達拉揚:《管理控制系統》,人民郵電出版社2010年版。

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

電影(2018年12期)2018-12-23 02:18:48

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

故事大王(2016年7期)2016-09-22 17:30:08

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:35

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48