基于定量分析的公司治理風險評估

2012-06-05 08:13:32無錫城市職業技術學院劉鳳娟中國標準化研究院質量分院

財會通訊 2012年2期

無錫城市職業技術學院 劉鳳娟 中國標準化研究院質量分院 楊 穎

一、概述

公司治理是現代企業制度建設的核心內容,是影響企業競爭和促進企業發展的決定性因素。微觀上,良好的公司治理有利于降低公司的代理成本和融資成本,有利于吸引長期穩定的投資資本,提高公司價值,它對公司長期目標的達成有重要影響。宏觀上,它對一國國民經濟的整體表現、一國資本市場以及產業的發展等都產生了一定的影響。所以如果公司治理問題沒有妥善處理,就會給公司的運營甚至國家的經濟環境帶來很大的不確定性。近年來,國內外的公司丑聞不斷涌現,公司治理及其風險管理問題更是日益引起高度關注。

運用科學的定量方法和工具對公司治理風險進行識別、分析和評價,公司能夠較有效地獲得公司治理過程中潛在風險的信息,以便為風險應對提供依據。所以公司可結合自身的特點和風險管理目標制定量化風險因素的標準來進行公司治理風險管理,以實現協調公司與所有利益相關者之間的關系,使得利益相關者之間的利益達到均衡,保證公司經營的持續穩定發展的目標。

二、基于定量分析的公司治理風險評估

公司治理風險是指由于公司治理制度設計不合理或運行機制不健全,以及與公司治理相關的內外部環境的變化,對公司治理目標實現產生的影響。比較著名的公司治理風險事件如我國的德隆系,由于內部治理制度設計不合理、運行機制不健全以及監管的多重缺失,利用關聯交易、過度擔保、操縱證券市場交易價格、非法吸收公眾存款等行為,獲得高額利潤,最后案發,導致德隆系消失等。可用于定量分析的公司治理風險的內容主要包括公司內部治理風險、外部治理風險和與公司治理有關的法律法規風險。

基于定量分析的公司治理風險的評估包括可以量化風險因素的風險識別、定量的風險分析和定量的風險評價三個步驟。

(一)公司治理風險識別 具體如下:

一是可以用作定量分析依據的公司治理風險的識別方法。有標桿分析法(benchmarking)、問卷調查表、檢查表法、流程圖分析法、組織結構圖分析法、歷史事件分析法、故障樹分析法以及情景分析法等方法。具體如下:

基準法(benchmarking):關注并跟蹤外部環境,將公司治理的各項活動與具有良好治理績效的公司或與公司治理相關的法律法規以及監管制度等進行對比、分析,確定并量化公司治理潛在風險的大小,根據制定的標準范圍給出相應的分值,作為定量分析的依據。

問卷調查表:依據公司治理的風險管理目標,確定相應的公司治理風險因素,按照類別形成表格并在表格中制定出相應的量化因素分值的范圍,以向相關人員發放,由這些人員根據他們掌握的情況給出相應的分數,以確定公司治理風險的定量分析內容。

檢查表法:對本公司治理可能面臨的許多潛在風險列于一個表上,并根據公司可接受的標準范圍在表中風險因素相應的量化要求上給出相應的分值,供風險識別人員進行檢查核對,用來判別公司治理是否存在表中所列或類似的風險,給出現實情況的風險因素量化值。

組織結構圖分析法:通過對與公司治理相關的組織結構圖的分析,發現可能產生風險的組織層級,并根據這些組織層級設定的風險值的范圍,給出符合公司目前情況的風險因素值,以作為定量分析的依據。

歷史事件分析法:分析曾經發生的對公司治理目標造成一定影響的歷史事件,并制定出這種影響的數值范圍,以作為公司治理風險人員進一步剖析并確定導致事件發生的相關風險的因素值,作為定量分析的依據。

故障樹分析法:是指從要分析的公司治理的特定事件或問題開始層層分析其發生原因,一直分析到不能再分解為止,以獲得引起公司治理風險的風險源或事件的量化值。

情景分析法:就是通過有關數字、圖表、曲線、想象、推測等方法對公司治理環境進行研究,對未來可能出現的多種風險狀況進行預測,并給出相應的風險因素量化的值的范圍,從而根據這些值的大小識別出引起公司治理風險的關鍵因素及其影響程度。

在定量分析的公司治理風險識別中,這些方法一般都不是單獨使用,而是幾種方法結合起來使用,根據權重大小得出相應的風險因素值,以便更好地進行風險識別。

二是定量分析的公司治理風險識別范圍。定量分析的公司治理風險識別,從公司內部治理、公司外部治理以及與公司治理有關的法律法規約束三個方面,進行公司治理風險識別。具體為:

公司內部治理風險因素包括:公司戰略制定以及相關職能部門執行等的風險因素;

由于大小股東包括控股股東的信息不對稱引起來的道德風險及引發的其他治理風險因素;

來自于股東大會、董事會和監事會的治理風險因素;

股權結構治理風險因素;

來自于經理層的委托代理關系的治理風險包括激勵過度風險因素;

內部審計相關的治理風險因素;

財務信息披露包括公司目標、績效目標、經理層的薪酬政策、重大關聯交易、內部交易、擔保活動、交叉持股、并購、合并以及重組等重要信息的披露風險因素;

職工的道德風險因素等。

公司外部治理風險因素包括:

生產要素市場包括銷售鏈條和采購鏈條相關的市場治理風險因素;

控制權比如并購收購控制以及關聯交易等的治理風險因素;

債權人監督機制不健全或其執行能力等原因造成公司被收購甚至破產的治理風險因素;

外部審計部門風險及審計人員道德風險等信用中介機構的獨立性及有效性等等風險因素;

公司與所在地社區文化的相容性等等社區環境的風險因素。

與公司治理有關的法律法規風險因素:包括與公司治理內容有關的國際、國內的公司法、證券法、會計法、監管法規等由于國內外的法律法規不完善引起來的公司治理風險因素,社會輿論引起的公司治理風險因素。

(二)公司治理風險定量分析 公司治理風險的定量分析是對識別出的公司治理風險,考慮發生風險的原因和風險源、風險事件發生的可能性及風險事件的正面和負面的后果、影響后果和可能性的因素、不同風險及其風險源的相互關系,還要考慮現有的管理措施及其效果和效率,以及公司治理風險的其他特性,并對其進行定量分析,為風險評價和風險應對提供依據。

公司治理風險發生的可能性和后果采用定量方法,通過對事件或事件組合的結果建模確定,也可通過對調查分析或實驗研究可獲得的數據的推導確定。對后果的描述表達為有形的數字影響,如根據公司可接受的風險因素數值標準,得到所有股東的基本權利得到有效保障或公司聲譽的提升的量化分值。而且在某些情況下,可能需要多個指標來確切描述不同時間、地點、類別或情形的后果。

公司治理風險的定量分析采用計量風險模型的方式,對影響公司治理的各個風險要素在其中的權重,獲得公司治理風險狀況。具體步驟為:

一是可以根據公司治理風險的因果關系,找出主要的治理風險涉及到的要素,運用計量經濟學中的主成份分析法,建立公司治理風險模型,獲取因某個要素變動引起來的邊際風險值,也可以獲取各個要素變動引起的總風險值;

二是根據公司治理風險的各種要素在其中占的地位,運用計量模型獲取各種主要要素的權重,根據權重分配分數。公司類型和經營模式不同,各種要素在公司治理風險中得到的權重也會不同。所以分配的分數也因公司類型和經營模式的不同而有所差異;

三是定期做壓力測試,以便根據公司發展的規模和模式來修正模型和權重;

四是對參與資本市場衍生品交易的公司,制定良好的風險管控制度,對于隨著資本市場不斷變化的風險值,在超過一定限度后要及時向決策層匯報,以便清倉或者建倉。另外,對于衍生品的交易,需要定期做壓力測試,以便及時解決問題。降低公司的風險;

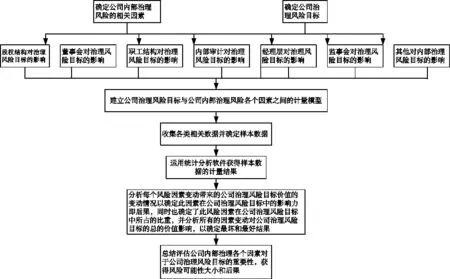

五是對公司治理個各項指標按照問卷法或者專家調查法進行評分,或者采用概率分析法和Monte-Carlo。根據初始公司治理風險進行量化或定性的估計,根據期望與方差的概率模型分別確定各種風險因素對目標風險發生的概率和損失,以作為量化后續風險等級的依據等。圖1是一個內部控制風險方面的定量分析示例。

圖1 公司內部治理風險要素與治理風險目標的計量模型建立圖

公司治理風險事件發生的可能性和后果,可以系統化和結構化地根據專家意見給出的量化值得出;也可以利用相關歷史數據來識別那些在過去發生的事件或情況,借此推斷出它們在未來發生的可能性的大小;還可以利用故障樹和事件樹等方法來預測其大小。

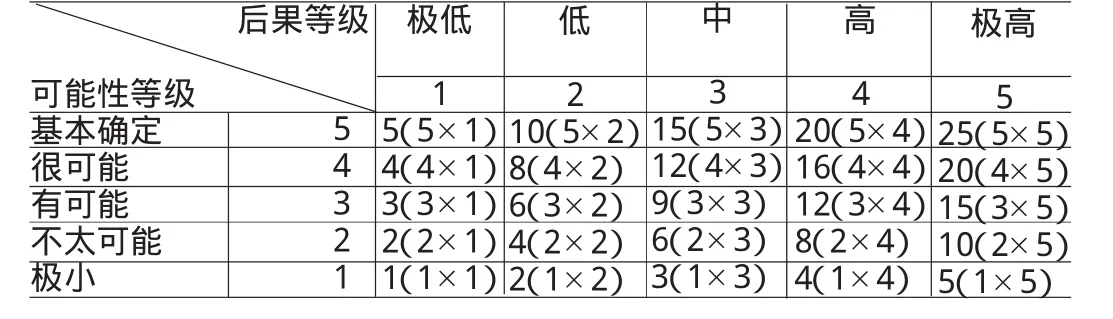

公司治理風險發生的可能性和后果,可通過一個公司治理風險評估矩陣表示出來,如表2所示。

在公司治理風險分析的實際應用中,要將根據分析結果得到的公司治理風險事件發生的可能性和后果與表2相對照,確定此風險事件的相應分值。

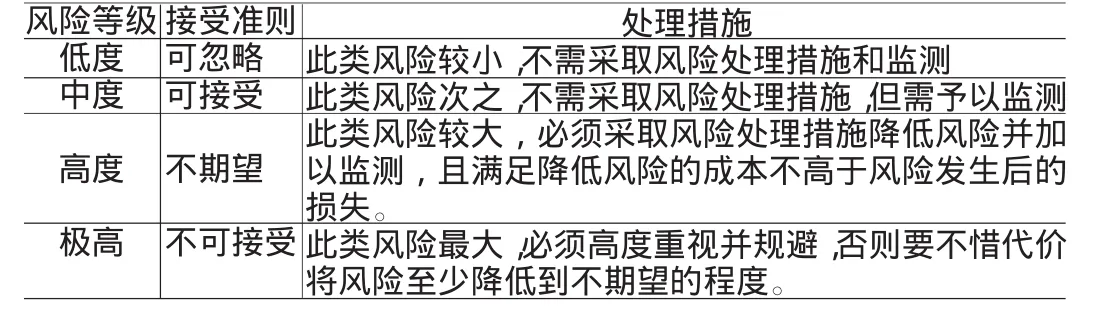

(三)公司治理風險評價 公司治理風險評價是指將風險分析所確定的結果與公司治理風險管理準則比較,或者在各種風險的分析結果之間進行比較,確定風險等級,并結合公司管理層的風險偏好或者風險態度,做出風險應對的決策。

公司治理風險的接受準則如表1所示。

表1 公司治理風險接受準則

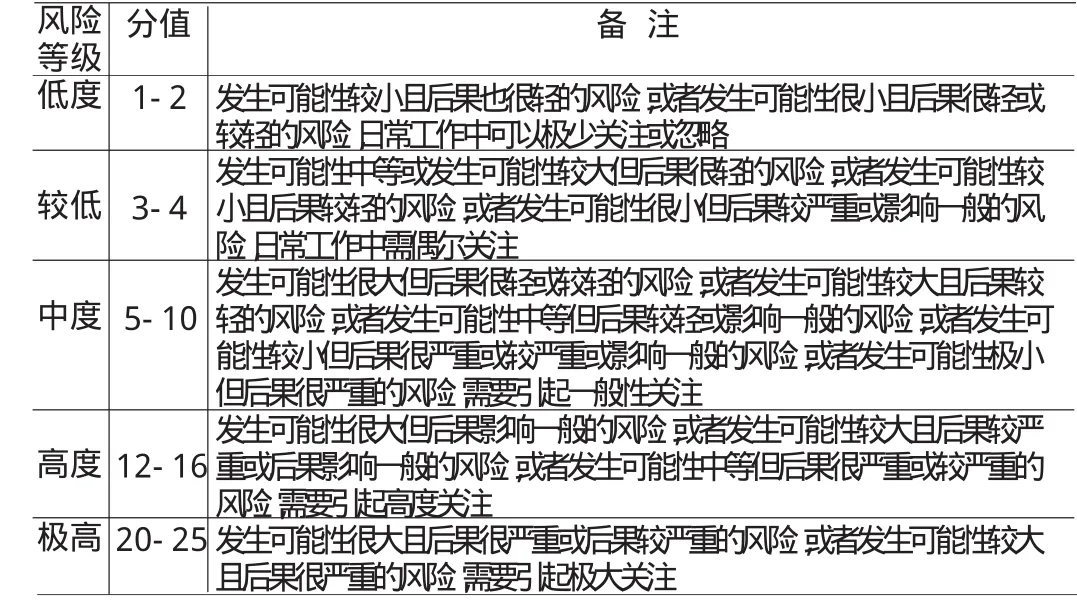

在對公司治理風險事件進行評價時,簡單的做法是根據表1的公司治理風險接受準則,進行風險評價。比較復雜的一些做法是:首先要根據公司治理風險分析得出的結果—分值,與表2對照,找到對應風險事件的風險區域;或者根據分值,與表3對照,獲得風險事件的相應風險等級。以便根據風險區域或者風險等級做出對風險事件的應對策略。

根據表2的風險評估矩陣,公司治理風險等級分類如表3所示。

在公司治理風險評估矩陣中,“12~25”區域代表公司治理風險問題很嚴重,屬于高危區。“5~10”區域代表公司治理風險問題其次,“1~4”區域代表公司治理風險問題要輕一些甚至有些可以忽略,具體如何看待要根據每個公司的具體情況而定。

表2 公司治理風險評估矩陣

表3 公司治理風險等級表

表3給出了公司治理風險等級劃分。

將公司治理風險識別中識別出的每一個風險事件,按照上面的風險分析和風險評價過程運行一遍,獲得相應風險事件的風險等級。如果在公司治理風險管理過程中,想要獲得風險事件的上一級風險要素的風險等級,就按照定性或者定量方法得到風險事件在上一級風險要素中的權重,加權計算上一級風險要素中所含風險事件的風險等級,這樣就得到風險事件的上一級風險要素的風險等級了。如此類推,逐級得到上一級風險要素的風險等級,以了解公司治理中各個環節上的風險狀況,作為下一步采取風險應對措施、計劃的依據。這樣得到公司治理風險評價表來進行評價。

以上通過運用定量方法對所識別出來的公司治理風險因素進行分析,再對分析的結果根據風險要素評價標準進行評價,從而推出所測定公司的公司治理風險等級,以便根據風險等級采取風險應對的相應措施,達到降低或減緩公司治理風險,以利于公司的可持續發展。

[1]高明華等:《公司治理學》,中國經濟出版社2009年版。

[2]真才基:《公司治理結構與長期投資價值:基于中國上市公司的實證分析》,經濟科學出版社2007年版。

[3]Organization for Economic Co-operation and Development,Using the OECD Principles of Corporate Governance:A Boardroom Guide,OECD 2008.

[4]Institute for Economic and Social Reforms,Corporate Governance Risk in the Slovak Republic,1999.