增值稅轉(zhuǎn)型對(duì)企業(yè)固定資產(chǎn)投資的雙刃劍效應(yīng)分析

2012-06-05 08:13:28新疆財(cái)經(jīng)大學(xué)黃桂蘭

財(cái)會(huì)通訊 2012年2期

新疆財(cái)經(jīng)大學(xué) 黃桂蘭

2009年1月1日開始企業(yè)購入的固定資產(chǎn)能夠在購入當(dāng)期繳納的增值稅中扣除固定資產(chǎn)的增值稅稅款。從2009年1月到2010年9月,全社會(huì)共新增固定資產(chǎn)814939.35億元,月度平均累計(jì)增速34.32%,高于2008年全年月度平均累計(jì)增速24.52%的近10%。2009年全社會(huì)繳納增值稅11496.11億元,同比增長2.39%,遠(yuǎn)低于2008年全年增值稅同比增長率的14.04%。2009年全社會(huì)實(shí)現(xiàn)的教育費(fèi)附加收入增長幅度與以往同期增長幅度差別不大。2009年全社會(huì)的所得稅收入是2008年的1倍。從以上數(shù)據(jù)可以看出:全社會(huì)固定資產(chǎn)投資在增值稅轉(zhuǎn)型后增長幅度較大,對(duì)全社會(huì)增值稅收入的影響較大,同比增長幅度遠(yuǎn)低于以前年度;全社會(huì)所得稅增長率并沒有因?yàn)樵鲋刀愞D(zhuǎn)型的影響而減速;消費(fèi)型增值稅實(shí)施取得了階段性的成果。

一、增值稅轉(zhuǎn)型涉及的稅法條款

其一,涉及的增值稅主要條款。增值稅轉(zhuǎn)型后企業(yè)可以在計(jì)算當(dāng)期應(yīng)納增值稅中一次性扣除當(dāng)期外購固定資產(chǎn)價(jià)值中所包含的全部增值稅稅額。主要條款為:

(1)自2009年1月1日起,增值稅一般納稅人購進(jìn)(包括接受捐贈(zèng)、實(shí)物投資)或者自制(包括改擴(kuò)建、安裝)固定資產(chǎn)發(fā)生的進(jìn)項(xiàng)稅額,可憑增值稅專用發(fā)票、海關(guān)進(jìn)口增值稅專用繳款書和運(yùn)輸費(fèi)用結(jié)算單據(jù)從銷項(xiàng)稅額中抵扣,其進(jìn)項(xiàng)稅額記入“應(yīng)交稅金一應(yīng)交增值稅(進(jìn)項(xiàng)稅額)”科目。

(2)允許抵扣的固定資產(chǎn)進(jìn)項(xiàng)稅額,是指增值稅一般納稅人2009年1月1日以后(含1月1日)實(shí)際發(fā)生,并取得2009年1月1日以后開具的增值稅扣稅憑證上注明的或者依據(jù)增值稅扣稅憑證計(jì)算的增值稅稅額。

(3)允許抵扣的固定資產(chǎn),指使用期限超過12個(gè)月的機(jī)器、機(jī)械、運(yùn)輸工具以及其他與生產(chǎn)經(jīng)營有關(guān)的設(shè)備、工具、器具等。

(4)購進(jìn)的固定資產(chǎn)僅用于非增值稅應(yīng)稅項(xiàng)目、免征增值稅項(xiàng)目、集體福利或者個(gè)人消費(fèi)的不得抵扣;納稅人自用應(yīng)征消費(fèi)稅的摩托車、汽車、游艇,一律不得抵扣進(jìn)項(xiàng)稅金。

其二,涉及的所得稅的主要條款。固定資產(chǎn)的計(jì)價(jià)基礎(chǔ)為固定資產(chǎn)達(dá)到使用狀態(tài)的全部價(jià)款和價(jià)外費(fèi)用。消費(fèi)型增值稅條件下,固定資產(chǎn)的計(jì)價(jià)基礎(chǔ)不包括外購固定資產(chǎn)的所繳納的增值稅額。

二、增值稅轉(zhuǎn)型對(duì)企業(yè)固定資產(chǎn)投資的稅負(fù)影響

其一,對(duì)增值稅的影響。生產(chǎn)型增值稅允許企業(yè)當(dāng)期外購的用于增值稅應(yīng)稅項(xiàng)目的固定資產(chǎn)的增值稅額從當(dāng)期銷項(xiàng)稅額中作為進(jìn)項(xiàng)抵扣。企業(yè)固定資產(chǎn)投資當(dāng)期繳納的增值稅稅額減少,為企業(yè)降低了設(shè)備投資稅收負(fù)擔(dān),有利于鼓勵(lì)企業(yè)技術(shù)進(jìn)步和促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整。如果當(dāng)期的銷售貨物金額為S,當(dāng)期購入的固定資產(chǎn)價(jià)格為K(含運(yùn)費(fèi)),當(dāng)期購進(jìn)的可抵扣的購進(jìn)除固定資產(chǎn)外的生產(chǎn)資料金額為B,增值稅適用稅率為t(假如銷項(xiàng)稅稅率、進(jìn)項(xiàng)稅的抵扣稅率和購進(jìn)貨物的運(yùn)費(fèi)的抵扣率一致),那么企業(yè)當(dāng)期應(yīng)納增值時(shí)所有金額都應(yīng)剔除為不含稅價(jià)格。對(duì)于固定資產(chǎn)以及外購生產(chǎn)資料的當(dāng)期可抵扣的進(jìn)項(xiàng)稅額,可以為從供貨方取得的增值稅專用發(fā)票上記載的增值稅稅額。生產(chǎn)型增值稅條件下當(dāng)期應(yīng)納增值得大量采購設(shè)備、固定資產(chǎn)投入比例較高的行業(yè)收益較大。對(duì)納入2009年~2011年產(chǎn)業(yè)規(guī)劃的十大產(chǎn)業(yè)中的鋼鐵、汽車、紡織、裝備制造、船舶、石化等產(chǎn)業(yè)扶持技術(shù)創(chuàng)新、加大技術(shù)投入、加快技術(shù)改造,淘汰落后產(chǎn)能,支持骨干企業(yè)進(jìn)行聯(lián)合重組等有較大的推動(dòng)作用。對(duì)于電子信息產(chǎn)業(yè)和物流業(yè)的推動(dòng)作用較小。

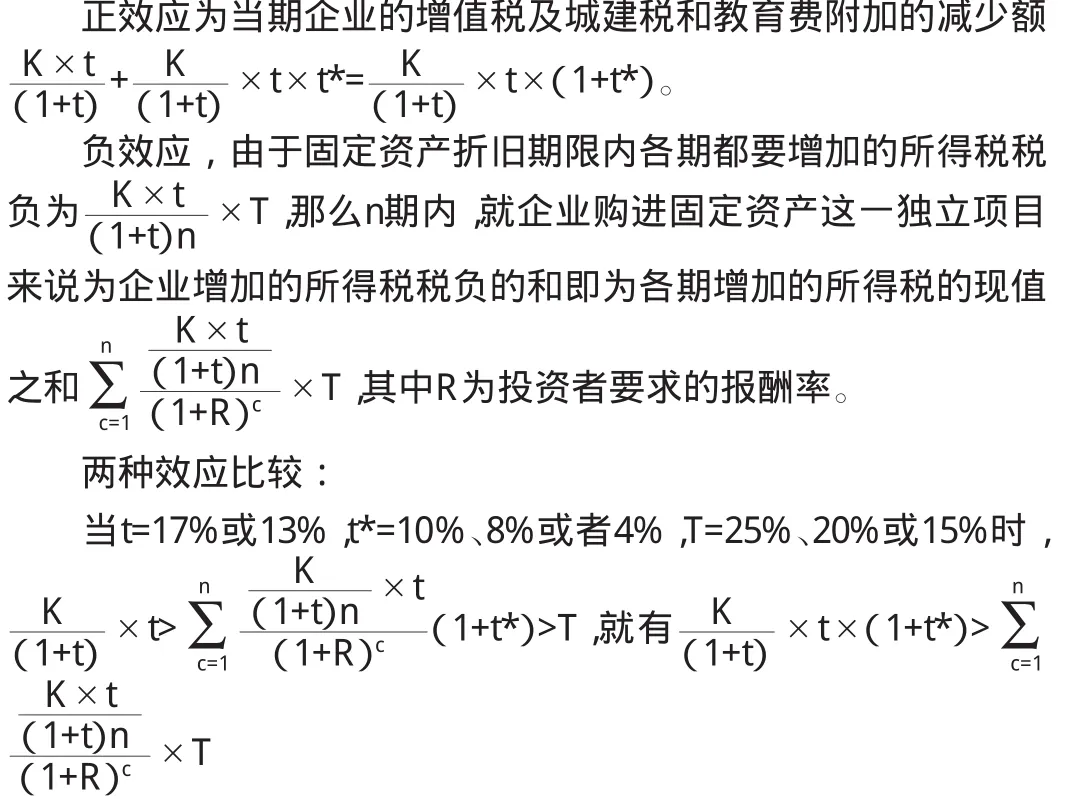

其二,對(duì)城建稅及教育費(fèi)附加的影響。企業(yè)的增值稅由于外購的固定資產(chǎn)所繳納的增值稅可以在當(dāng)期進(jìn)項(xiàng)抵扣,使得根據(jù)增值稅、消費(fèi)稅和營業(yè)稅為稅基計(jì)算的城建稅和教育費(fèi)附加的負(fù)擔(dān)降低。假如城建稅稅率和教育費(fèi)附加稅率合計(jì)為t*,那么企業(yè)當(dāng)期應(yīng)納的城建稅和教育費(fèi)附加為稅下的稅負(fù)降低了

其三,對(duì)企業(yè)所得稅的影響。企業(yè)的當(dāng)期可以扣除的外購固定資產(chǎn)的增值稅的計(jì)稅依據(jù)為不含稅的固定資產(chǎn)購進(jìn)額。計(jì)算所得稅時(shí),固定資產(chǎn)的折舊金額在所得稅前扣除,沖減所得稅,以鼓勵(lì)固定資產(chǎn)投資。按照新所得稅稅法第五十八條,外購的固定資產(chǎn)按照購買價(jià)款和相關(guān)稅費(fèi)(含運(yùn)費(fèi))以及直接歸屬于使該資產(chǎn)達(dá)到預(yù)定用途發(fā)生的其他相關(guān)支出作為計(jì)稅基礎(chǔ)。在消費(fèi)型增值稅下,固定資產(chǎn)的計(jì)價(jià)基礎(chǔ)為固定資產(chǎn)的不含稅價(jià)格、固定資產(chǎn)的增值稅額以及固定資產(chǎn)在達(dá)到使用狀態(tài)條件下的其他費(fèi)用等。在生產(chǎn)型消費(fèi)稅下,固定資產(chǎn)的計(jì)價(jià)基礎(chǔ)里不在包含購進(jìn)固定資產(chǎn)所繳納的增值稅額。這樣企業(yè)固定資產(chǎn)的折舊金額就發(fā)生了變化,使得固定資產(chǎn)折舊期限內(nèi)的所得稅稅負(fù)增加。假如企業(yè)的所得稅稅率為T,固定資產(chǎn)的使用期限為n,在生產(chǎn)型增值稅條件下固定資產(chǎn)折舊額的計(jì)價(jià)基礎(chǔ)為K,平均年限法下的固定資產(chǎn)折舊金額為定資產(chǎn)投資為企業(yè)減少的所得稅稅負(fù)為件下固定資產(chǎn)的計(jì)價(jià)基礎(chǔ)為資產(chǎn)年折舊金額為固定資產(chǎn)投資的年折舊金額為企業(yè)每年減少所得稅稅負(fù)可以看出增征稅轉(zhuǎn)型后的企業(yè)在固定資產(chǎn)折舊期限內(nèi)的所得稅的增加額為也就是在消費(fèi)型增值稅條件下企業(yè)的所得稅稅負(fù)加重了增值稅轉(zhuǎn)型后企業(yè)購入的固定資產(chǎn)產(chǎn)生的整體稅負(fù)為

三、增值稅轉(zhuǎn)型對(duì)企業(yè)利潤的影響

消費(fèi)型增值稅使得企業(yè)的凈利潤由于折舊期限內(nèi)的固定資產(chǎn)折舊額的計(jì)價(jià)基礎(chǔ)降低而減少。固定資產(chǎn)折舊期限內(nèi)沖減利潤的金額即為所得稅稅負(fù)的增加額

四、雙刃劍效應(yīng)分析

消費(fèi)型增值稅條件下,企業(yè)購入固定資產(chǎn)的當(dāng)期降低了企業(yè)的增值稅及城建稅和教育費(fèi)附加,但是隨后增加了企業(yè)固定資產(chǎn)使用期限內(nèi)各期的所得稅,并降低了各期的凈利潤,這樣就產(chǎn)生了企業(yè)固定資產(chǎn)投資的雙刃劍效應(yīng)。其中企業(yè)的增值稅及城建稅和教育費(fèi)附加的降低值為正效應(yīng),而企業(yè)固定資產(chǎn)使用期限內(nèi)各期的所得稅增加和各期凈利潤的降低為負(fù)效應(yīng)。為了振興民族工業(yè),提高十大振興產(chǎn)業(yè),使得涉及增值稅轉(zhuǎn)型的企業(yè)能夠享有固定資產(chǎn)投資的效益增加值,就應(yīng)該有增值稅轉(zhuǎn)型的正效應(yīng)大于負(fù)效應(yīng)。

從兩種效應(yīng)比較可以看出,在現(xiàn)行的各種增值稅稅率、城建稅稅率和所得稅稅率的條件下,消費(fèi)型增值稅為企業(yè)購入的生產(chǎn)增值稅應(yīng)稅項(xiàng)目的固定資產(chǎn)帶來的正效應(yīng)都大于負(fù)效應(yīng),即增值稅和城建稅及教育費(fèi)附加的減少值帶來的正效應(yīng)足以彌補(bǔ)所得稅減少帶來的負(fù)效應(yīng)。

從財(cái)務(wù)管理角度看,企業(yè)較為注重當(dāng)期現(xiàn)金流或者當(dāng)期利潤,而消費(fèi)型增值稅就為企業(yè)決策者提供了直觀視角,對(duì)當(dāng)期現(xiàn)金流減少的正效應(yīng)反應(yīng)較為敏感,而對(duì)固定資產(chǎn)折舊期限內(nèi)由于固定資產(chǎn)計(jì)價(jià)基礎(chǔ)的減少使得所得稅增加的現(xiàn)金流支出的負(fù)效應(yīng)反應(yīng)較為遲鈍。

五、結(jié)論

消費(fèi)型增值稅的正效應(yīng)降低了企業(yè)固定資產(chǎn)投資的稅負(fù)成本,為企業(yè)參與技術(shù)改造、更新生產(chǎn)設(shè)備、加大固定資產(chǎn)投資提供了動(dòng)能支持。但是我們也必須看到,雖然消費(fèi)型增值稅的定量負(fù)效應(yīng)較為薄弱,但是也產(chǎn)生了其他的負(fù)效應(yīng)。由于購買固定資產(chǎn)的企業(yè)取得的增值稅專用發(fā)票作為一般納稅人才有抵扣權(quán)限,所以增值稅轉(zhuǎn)型的惠及方只能是增值稅納稅人中的一般納稅人。新《增值稅》暫行條例降低了增值稅納稅人進(jìn)入一般納稅人的準(zhǔn)入門檻,也為更多的納稅人能夠享有增值稅轉(zhuǎn)型帶來的稅負(fù)降低的收益。但是重新認(rèn)定為小規(guī)模納稅人的增值稅納稅人稅收負(fù)擔(dān)并未改變。增值稅轉(zhuǎn)型為企業(yè)固定資產(chǎn)投資的籌資方式產(chǎn)生了一定的影響,特別是以融資租賃方式租入的固定資產(chǎn),租入的固定資產(chǎn)由于不能取得增值稅專用發(fā)票(提供融資租賃的企業(yè)不是增值稅納稅人而是營業(yè)稅納稅人)就不能享有消費(fèi)型增值稅的正效應(yīng),在一定程度上可能會(huì)遏制融資租賃這一新興行業(yè)的發(fā)展。

[1]韓耀星、孫樹營:《新稅收政策與會(huì)計(jì)操作實(shí)務(wù)(上、下)》,中國市場出版社2009年版。

[2]湯貢亮:《中國稅收發(fā)展報(bào)告——經(jīng)濟(jì)與社會(huì)轉(zhuǎn)型中的稅收改革》,中國稅務(wù)出版社2010年版。

[3]方海芹:《增值稅轉(zhuǎn)型相關(guān)固定資產(chǎn)的稅收規(guī)定及會(huì)計(jì)處理》,《天津職業(yè)院校聯(lián)合學(xué)報(bào)》2010年第1期。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代陜西(2021年17期)2021-11-06 03:21:30

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

汽車觀察(2018年10期)2018-11-06 07:05:30

人大建設(shè)(2018年5期)2018-08-16 07:09:06

童話世界(2018年13期)2018-05-10 10:29:31