盈余管理視角下的代理成本分析

2012-06-05 08:13:28新疆財經大學戴小洋

財會通訊 2012年2期

新疆財經大學 戴小洋

一、引言

詹森和麥克林(1976)認為現代企業組織的重要特征之一就是企業所有權與經營權的分離,而每個經濟人在經濟活動中都追求自身利益的最大化,那么企業的經營者就不一定在經營活動中時刻從最大化企業所有者的利益出發,從而產生了代理成本。現代企業中一系列的公司治理機制可以在一定程度上解決兩權分離所帶來的代理成本問題。而財務會計信息具有治理功能(Bushman and Smith,2001),從而可以解決由于信息不對稱帶來的代理問題(魏明海、陳勝藍和黎文靖,2007),因此企業的經濟業績得以提高(Bushman and Smith,2001)。可見信息透明度顯著的降低了代理成本(杜興強、周澤將,2009)。

對于當前我國企業信息披露質量低下,大量學者認為是源于會計造假及利潤操縱行為。但必須看到產生這兩種嚴重危害會計信息質量行為的溫床則是被過度使用的盈余管理。信息不對稱理論是會計信息披露質量產生問題的根源,同時也為盈余管理行為提供了空間。盈余管理與會計的客觀性原則相悖,可能誤導投資者和監管部門的決策,加劇信息不對稱,即表現為會計信息披露質量低下。本文從盈余管理角度研究代理成本的影響,主要探討盈余管理程度與代理成本之間是否存在顯著性關系。

二、研究設計

(一)文獻綜述與假設提出 所有權和經營權的分離產生了代理問題,一系列的關于企業理論的文獻已經關注到這一領域(Jensen and Meckling,1976;Fama 1981;Fama and Jensen,1983)。如何減少由于兩權分離帶來的代理成本問題,限制經理人侵占所有者利益的機會主義行為,已經成為公司治理機制的核心問題。

20世紀90年代末以來,人們開始關注透明度對公司資本成本的影響,Botosan(1997,2002)最早提供了公司透明度與資本成本之間存在負相關關系的直接證據。Wiedman(1998)提出,如果公司資本成本隨著自愿披露水平的提高和信息不對稱程度的減小而下降,那么管理者將在公司第二次股票發行前提供公司的盈余預測;Clement等(2000)調查了資本市場對于公司盈余預測披露的反應,發現盈余預測的不確定性越小,資本成本就越低。Gerald and Zhou(2001)利用聯立方程的方法發現信息披露與盈余管理之間存在負向關系,而信息披露質量的提高對公司盈余管理行為具有抑制作用。

在國內,汪煒和蔣高峰(2004)的實證研究結果發現,上市公司信息披露水平的提高有助于降低權益資本成本。曾穎和陸正飛(2006)研究發現信息披露水平越高,邊際股權融資成本越低。杜興強和周澤將(2009)以深交所上市公司信息披露考評作為信息披露質量的替代變量,應用多元回歸與Heckman兩階段回歸實證研究了信息披露質量對于代理成本的影響。實證結果顯示,高質量的信息披露可以顯著地降低代理成本。韓慧博(2007)檢驗了不同盈余管理方法對信息披露質量的影響程度,發現較高的線下項目盈余管理、應計利潤盈余管理都會降低會計信息披露質量。

基于上述文獻的研究結果,筆者認為盈余管理行為加劇了委托人與代理人之間的信息不對稱,從而使代理成本增加。因此本文提出如下假設

假設:在限定條件下,盈余管理與代理成本之間正相關

(二)樣本選擇 本文以滬深兩市2005年~2009年的上市公司為初始樣本,并按照如下順序進行了篩選:(1)由于金融類上市公司的財務數據與其他行業上市公司存在顯著差異,本文按照研究慣例剔除了此類上市公司;(2)剔除了數據不全的上市公司。本文在選取2005~2009年的滬深兩市上市公司的基礎上,剔除其中新上市公司和中途退市公司、金融行業公司,以及相關數據缺失的公司,最后得出連續五年共342個公司,合計1710個觀察值。本文所需要的財務數據來自國泰安數據技術有限公司開發的CSMAR數據庫。在相關的統計分析中,應用了Eviews5軟件。

(三)變量選取 本文研究的關鍵在于盈余管理和代理成本這兩個關鍵因素替代變量的選取。

(1)解釋變量設計。本文在盈余管理測試方面采用Jones修正模型來計算非可操縱性應利潤,進來求得可操縱性應計利潤,以此作為盈余管理的替代變量。

本文非可操縱性利潤模型如下:

其中,NDAit/Ait-1是經上期期末總資產調整后的公司i第t年的正常應計項目;△REVit是公司i第t年的當期主營業務收入和上期主營業收入的差額;△RECit是公司i第t年的當期期末應收賬款和上期期末應收賬款的差額;PPEit是公司i第t年的當期期末廠房、設備等固定資產價值。

Ait-1是公司i第t-1年的期末總資產;α1,α2,α3是行業特征參數。行業特征參數α1,α2,α3的估計值根據以下模型,并運用經過不同行業分組的數據進行回歸取得:

其中:α1,α2,α3是a1,a2,a3的最小二乘法估計值;TAit是公司i第t年的總應計利潤;εit為剩余項,代表各公司總應計利潤中的非正常性應計利潤部分。其他變量含義和非可操縱性利潤模型相同。

盈余管理程度的計算:

其中:EMit便是i公司第t年的盈余管理水平,其他變量含義同上。

(2)被解釋變量設計。本文采用Singh和Davidson III(2003),肖作平和陳德勝(2006)的做法,選取總資產周轉率度量代理成本。選取資產周轉率作為代理變量的原因在于,資產周轉率代表了利用資產的效率,資產周轉率與代理成本成反向關系。

在本文的研究中,為了檢驗盈余管理對代理成本的影響,本文建立如下模型進行回歸分析:

AGENCYCOST=β0+β1EM+∑βiCONTROL+ε (4)

參照已有的研究成果,本文選取的控制變量(CONTROL)包括:董事會規模、兩職分離與獨立董事比例,高管持股比例,第一大股東持股比例,以上為相關的公司治理變量。此外,我們控制了資產負債率,公司規模和公司成長性等公司特征變量以及行業與年度,其中行業分類參照了中國證監會的行業分類標準。各變量的定義見表1:

表1 變量定義

三、實證結果分析

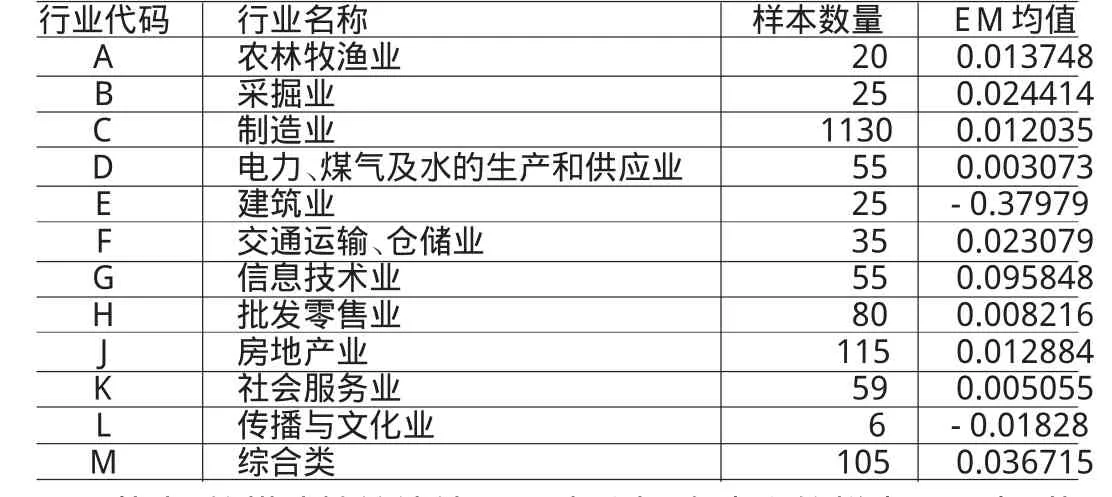

(一)描述性統計 表2是樣本公司2005年~2009年盈余管理均值指標按行業分類的計算結果,從總體上看,絕大多數行業都存在盈余管理行為,只是程度高低不同而已。分行業來看,信息技術業和綜合類以及采掘業盈余管理程度較高;而建筑業、傳播與文化業、批發零售業、社會服務業盈余管理程度相對較低。

表2 2005~2007年盈余管理均值指標按行業分類的計算結果

從表3的描述性統計結果可以看出,在本文的樣本公司中,董事會規模最小的為2人,最大的17人,平均大約為9人,兩職合一大約占15%。高管人員持股比例非常低,均值僅為0.47%。第一大股東持股比例最大值為81.19%,說明“一股獨大”的現象在我國表現的非常突出。

表3 主要變量的描述性統計結果

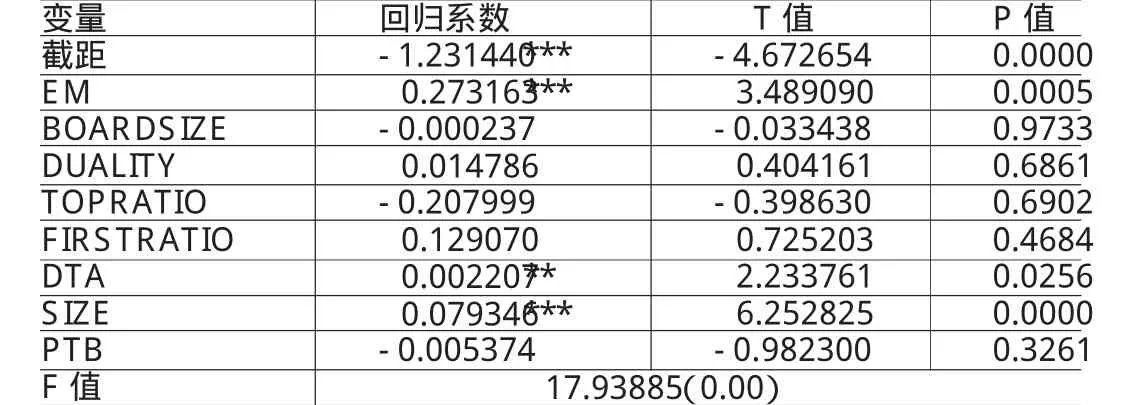

(二)回歸分析結果 多元回歸分析結果如表4所示,從中可以看出,模型的F值在1%水平上顯著,說明各模型的回歸結果良好。盈余管理在1%水平上與總資產周轉率AGENCYCOST顯著正相關,而總資產周轉率是代理成本的負向代理變量,從而也說明了高質量的信息披露可以顯著降低代理成本,這支持了本文所提出的假設。注:“***”表示1%水平上顯著,“**”表示5%水平上顯著,“*”表示10%水平上顯著

表4 多元回歸分析結果

四、研究結論

本文選用滬深兩市2005年至2009年上市的公司作為樣本來檢驗盈余管理與代理成本之間的關系。在我國資本市場上,盈余管理現象較為普遍,過度的盈余管理必會導致股東與管理者之間的信息不對稱,進而加大了代理成本。研究結果也表明,盈余管理程度也代理成本之間有顯著正相關性。

當然,本文的研究還存在一定的局限性。本文只考慮了由于經營權與所有權分離導致的第一類代理成本問題即股東與管理者之間的代理問題,并沒有考慮大股東與中小股東之間利益沖突而導致的第二類代理成本問題。由于我國特殊的股權結構背景——“一股獨大”,如何降低第二類代理成本,是一個值得進一步研究的問題。

[1]汪煒、蔣高峰:《信息披露、透明度與資本成本》,《經濟研究》2004年第7期。

[2]曾穎、陸正飛:《信息披露質量與股權融資成本》,《經濟研究》2006年第2期。

[3]魏明海、陳勝藍、黎文靖:《投資者保護研究綜述:財務會計信息的作用》,《中國會計評論》2007年第1期。

[4]夏立軍、鹿小楠:《上市公司盈余管理與信息披露質量相關性研究》,《當代經濟管理》2005年第5期。

[5]夏立軍:《盈余管理計量模型在中國股票市場的應用研究》,《中國會計和財務研究》2003年第2期。

[6]杜興強、周澤將:《信息披露質量與代理成本的實證研究》,《商業經濟與管理》,2009年第12期。

[7]肖作平、陳德勝:《公司治理結構對代理成本的影響》,《財貿經濟》2006年第10期。

[8]JENSEN M C.MECKING W H.Theory Of Firm:Managerial Behavior,Agency Cost And Capital Structure.Journal Of Accounting And Economics,1976(4):305-306

[9]GERALD J.LOBO,and JIAN ZHOU,Disclosure Quality And Earnings Management,Social Science Research Network,2001[10]BUSHMAN R M,SMITH A J.Financial Accounting Information and Corporate Governance.Journal of Accounting and Economics,2001(1-3):237-333.

[11]BOTOSAN C A.Disclosure Level and the Cost of Equity Capital[J].The Accounting Review,1997(3):323-349.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

中華手工(2017年2期)2017-06-06 23:00:31

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

中外會展(2014年4期)2014-11-27 07:46:46

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44

互聯網周刊(2009年14期)2009-08-04 09:37:06