建筑業上市公司成長性影響因素分析——基于2009年滬深股市數據的實證分析

2012-06-05 08:13:26天津財經大學崔麗蕓

財會通訊 2012年2期

天津財經大學 崔麗蕓

建筑業作為國民經濟中重要的支柱產業,與相關產業的關聯性非常高,對我國GDP增長的貢獻巨大,直接決定我國經濟的快速發展和居民生活水平的不斷提高。因此,對建筑企業進行研究,分析影響其成長性的各種因素具有重大意義。企業的成長性作為衡量企業經營前景和未來發展的重要指標,成為管理者、投資者等利益相關者共同關心的問題。對企業的成長性進行分析有利于認清企業在市場競爭中所處的地位及發展趨勢,并且具有前瞻性的特點,也可為企業的長期經營決策提供依據。

一、相關文獻綜述

(一)國外研究 成長性作為企業努力追求的目標之一,一直是理論界關注的焦點,早在1934年,Graham就指出,投機性資本結構(高資產負債率)有利于公司高成長。而Solvay和Sanglier(1998)設計了技術進步趨勢和商業周期對企業成長能力影響的成長模型,探討了技術進步和市場需求對企業成長能力的影響。Frederic Delmar,Per Davidson和William B.Gartner(2003)主要分析企業取得高成長性的差異,定義出七種與企業成立時間、規模和產業從屬關系相關的不同的企業成長模式。

(二)國內研究 在影響成長性的因素方面的研究中,吳世農、李常青和余瑋(1999)提出了五個關鍵因素:資產周轉率、銷售毛利率、負債比率、主營業務收入增長率和期間費用率,并據此建立了上市公司成長性的判定模型并進行實證研究。屈小華(2010)以信息技術業上市公司為研究對象,對信息業上市公司成長性與其影響因素的部分財務指標進行研究,運用多元線性回歸法分析了這些財務指標之間的相關性,實證研究得出資產負債率和公司規模能顯著地影響公司的成長性。劉秋生、童俊和李善龍(2010)從公司盈利能力、營運能力、償債能力、成長能力、所有權結構以及公司規模等方面選取13個財務指標,建立了上市公司成長性評價指標體系,利用因子分析法對我國通信行業30家上市公司成長性進行了實證研究。

二、研究設計

(一)假設提出 本文在以前學者的研究基礎之上,選取了盈利能力、公司規模、資本結構和償債能力等財務指標對影響建筑業上市公司成長性的因素進行實證研究。

盈利能力是企業獲取利潤的能力,也稱為企業的資金或資本增值能力。利潤是企業內外有關各方都關心的中心問題,是投資者取得投資收益、債權人收取本息的資金來源,是經營者經營業績和管理效能的集中表現,也是職工集體福利設施不斷完善的重要保障。一般理論認為企業的盈利能力越強,越有利于企業的成長。據此本文假設:

假設1:企業的成長性與其盈利能力呈正相關關系

關于公司規模對其成長性的影響,學者們的研究結論存在很大的差異。以Gilbrat(1936)為代表的學者認為公司的成長性與公司規模是相互獨立的;Cherer(1980)、Evans(1987)則通過實證發現企業規模與其成長性負相關;而Hart、Prais(1996)等學者認為兩者可能存在正相關。雖然對企業規模對成長性的影響存在很大爭議,但大多數研究結果證實兩者存在一定的相關關系,由此,本文提出如下假設:

假設2:企業的成長性與其資產規模存在相關關系

根據資產結構理論,當企業投資報酬率大于債務資金成本時,利用財務杠桿可以增加投資者的收益;而當企業投資報酬率小于債務資金成本時,財務杠桿會降低公司價值。為進一步考查財務杠桿對企業成長性的影響,本文提出如下假設:

假設3:企業的成長性與其財務杠桿存在相關關系

償債能力是指企業用其資產償還長期債務與短期債務的能力。企業有無支付現金的能力和償還債務能力,是企業能否健康生存和發展的關鍵。因此,本文提出如下假設:

假設4:企業的成長性與其償債能力呈正相關關系

(二)研究樣本 本文以建筑業上市公司為研究對象,至2009年底,建筑業上市公司共有38家。為了避免異常數據影響研究結果,剔除1家ST公司(*ST匯通)和6家在2009年新上市的公司(中國建筑、中國中冶、洪濤股份、雅致股份、東方園林、北新路橋),共有31家上市公司。本文使用的財務數據均來自于同花順首創股票分析軟件。

(三)指標界定 上市公司成長性分析的目的在于觀察企業在一定時期內的經營能力和發展狀況。分析其成長性的指標主要有總資產增長率、固定資產增長率、主營業務收入增長率、主營業務利潤增長率和凈利潤增長率等。結合建筑行業的特點,本文選取凈利潤增長率作為衡量公司成長性的指標,代表其經營成長情況。

公司成長性(Growth):以公司的凈利潤增長率表示。凈利潤增長率是本年凈利潤減去上年凈利潤之差再除以上期凈利潤的比值。凈利潤是公司經營業績的最終結果。凈利潤的連續增長是公司成長性的基本特征,如其增幅較大,表明公司經營業績突出,市場競爭能力強;反之,凈利潤增幅小甚至出現負增長也就談不上具有成長性。

盈利能力(Earning):以公司的營業利潤增長率表示。營業利潤增長率是企業本年營業利潤增長額與上年營業利潤總額的比率,反映企業營業利潤的增減變動情況和經營活動盈利水平的增長速度,是企業凈利潤的主要來源。

公司規模(Size):以總資產的自然對數形式表示。總資產包括流動資產、長期投資、固定資產、無形資產及遞延資產、其他長期資產、遞延稅項等,是公司擁有或控制的、能夠帶來經濟利益的全部資產。

財務杠桿(Leverage):以資產負債率表示。資產負債率是負債總額與總資產的比值,用以衡量公司利用債權人資金進行經營活動的能力。

償債能力(Liquidation):以公司的流動比率表示。流動比率是流動資產對流動負債的比率,用來衡量企業流動資產在債務到期以前,可以變為現金用于償還負債的能力。

(三)模型估計 本文運用多元線性回歸方法建立模型,分析各個解釋變量與被解釋變量之間的關系,建立如下模型:

Growth=C+β1Earning+β2Size+β3Leverage+β4Liquidation+μ

三、實證分析結果

(一)描述性統計分析 從表1的統計結果看,各變量中離散程度最大的是營業利潤增長率,其次是凈利潤增長率,其樣本標準差分別是3.826261和1.886375,說明公司間的盈利能力和成長能力有較大差異,且說明盈利能力與企業的成長能力存在一定關系;公司規模的樣本標準差為1.436107,對公司的成長有一定作用,但不像盈利能力的作用那么顯著;公司間的資產負債率和流動比率離散程度較小,說明各上市公司之間的財務杠桿和償債能力差異較小。

表1 主要變量的描述性統計結果

由表2可以看出各個解釋變量之間的相關系數較小,可以認為它們之間不存在多重共線性現象。將各變量依次納入模型,模型的總相關系數逐步增大,殘差平方和逐步縮小,說明這幾個解釋變量一起使得更多的總離差項得以解釋,提高了估計的準確性,見表3。

表2 各個解釋變量之間的相關系數表

表3

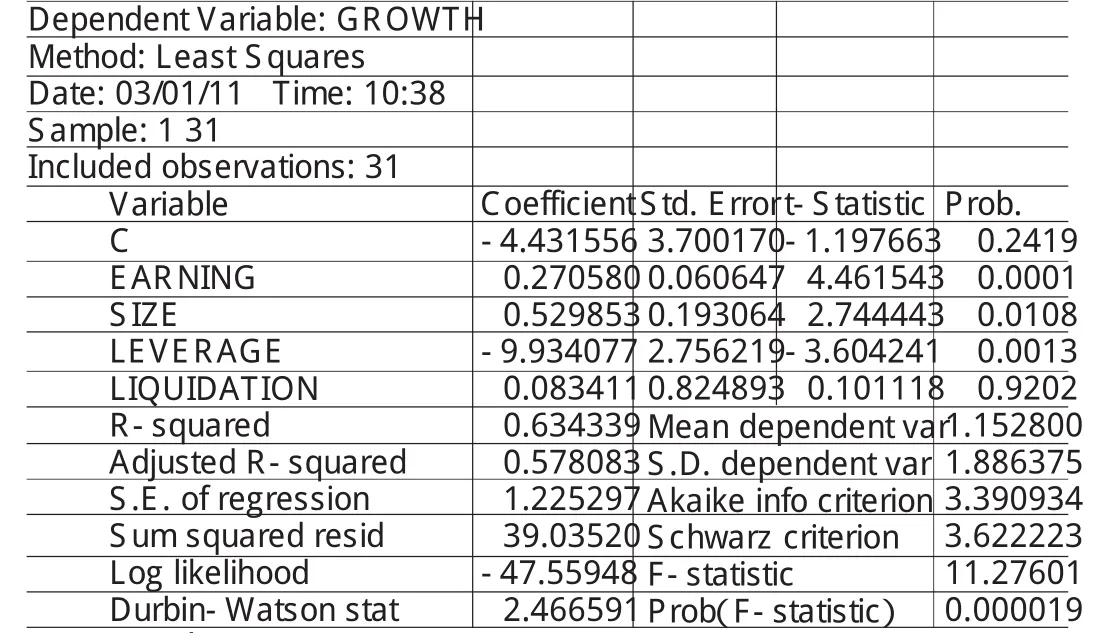

(二)OLS回歸分析 使用Eviews5.0軟件對模型進行OLS估計,分析結果見表4。

表4

(1)從表4可以看到,回歸方程顯著性水平檢驗值為11.27601,檢驗值0.000019<α=0.01說明各變量整體對被解釋變量有顯著的解釋作用。

(2)解釋變量營業利潤增長率(Earning)在0.01的水平上顯著,且與凈利潤增長率呈正向的線性關系,即營業利潤增長率每增長一個單位,凈利潤增長率將增長0.27058個單位。

這個結論驗證了假設1,即盈利能力對企業成長具有顯著的正向作用,營業利潤增長率越高,盈利能力越強,表明企業的成長性可能越好。

(3)解釋變量公司規模(Size)在0.05的水平上顯著,且與凈利潤增長率呈正向的線性關系,即表示公司規模的總資產自然對數每增加一個單位,凈利潤增長率增加0.529853個單位。

這個結論證實了假設2,即公司規模與企業的成長性存在顯著關系,且是正向的相關關系,這同時證實了Hart、Prais(1956)的研究結論。

(4)解釋變量資產負債率(Leverage)在0.01的水平上顯著,說明資產負債率與凈利潤增長率存在顯著的線性關系,這驗證了假設3;其系數為負,說明資產負債率與企業的成長性負相關,即資產負債率每增加一個單位,凈利潤增長率將下降9.934077個單位。

雖然舉債經營具有節稅效應,而較高的資產負債率會加大企業的財務風險,同時債務合約償付的剛性特征會迫使經營者放棄部分有價值的投資機會,從而影響企業的成長性。從本文的分析結果可以看出財務杠桿對建筑業上市公司的成長性有一定的反作用,主要是由于建筑行業本身資產負債率就較高,其財務風險和破產風險較高,財務杠桿所帶來的利益已經不能抵消風險增大所帶來的不利影響。

(5)解釋變量流動比率(Liquidation)與凈利潤增長率不具有顯著的線性關系,但其系數為正,對企業的成長性有一定的正向解釋作用,表明公司的償債能力越強,其成長性可能越好。這一結論部分驗證了假設4。

四、研究結論

通過以上分析可以看出,影響建筑業上市公司成長性的積極因素是盈利能力和公司規模,因此企業應該合理配置資產,加速資金周轉,全方面降低成本,提高盈利能力,并做好盈余管理,促進企業做大、做強,充分利用規模效益,從而提高經濟利益,進而提高企業的成長能力。而高資產負債率雖然能“以小博大”,使企業以較低成本獲取較高利益,但同時也意味著高風險,如果資本結構不合理,很有可能給企業帶來破產風險。所以,上市公司應權衡好收益和風險的關系,合理安排資本結構,控制資產負債比率,使財務杠桿利益抵消風險增大所帶來的不利影響,促使財務杠桿發揮積極作用。

[1]吳世農、李常青、余瑋:《我國上市公司成長性的判定分析和實證研究》,《戰略管理》1999年第4期。

[2]徐曄:《影響IT企業成長的因素分析——基于我國上市企業的實證研究》,《科技進步與對策》2004年第12期。

[3]冒喬玲、許敏、韓長俊:《企業成長性綜合評價方法研究—基于江蘇省上市公司的實證檢驗》,《財會通訊》(綜合·下)2009年第5期。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

人大建設(2018年6期)2018-08-16 07:23:10