新個人所得稅法的變化及不足

2012-04-29 17:20:15李飛汪伯文

會計之友 2012年10期

李 飛 汪伯文

【摘 要】 新修訂的個人所得稅法相比前個人所得稅法,有三方面的變化,它的積極意義是值得肯定的,但新個人所得稅法在稅制模式、征稅對象及費用扣除方式、調節貧富差距等方面依然存在諸多不足。可通過實行交叉型分類綜合制、以家庭為單位征稅、向高收入人群更多征稅等措施來克服上述不足。

【關鍵詞】 個人所得稅法; 變化; 稅負; 稅制模式

2011年9月1日,新修訂的《中華人民共和國個人所得稅法》(簡稱“新個人所得稅法”)開始正式實施,這是個人所得稅法立法以來最大的一次修訂,它意味著我國將有6 000 萬左右的工薪收入者①告別個人所得稅。2008年個人所得稅法修訂(簡稱“舊個人所得稅法”),將免征額由1 600元提高到2 000元,但由于物價上漲等因素導致生活成本提高,要求繼續改革個人所得稅法、切實降低普通工薪階層稅負的呼聲越來越強烈。于是,經過三年多的醞釀,2011年6月30日,第十一屆全國人民代表大會常務委員會第二十一次會議表決通過了《關于修改〈中華人民共和國個人所得稅法〉的決定》,再次上調了免征額,并調整了稅率。

一、新個人所得稅法的變化

(一)工資、薪金所得相關變化

1.免征額和稅率的變化

舊個人所得稅法規定,工資、薪金所得以每月收入額減除費用2 000元后的余額為應納稅所得額,適用九級超額累進稅率;新個人所得稅法規定,工資、薪金所得以每月收入額減除費用3 500元后的余額為應納稅所得額,適用七級超額累進稅率,去掉了原九級中的15%、40%兩檔稅率。

2.應納稅額的變化

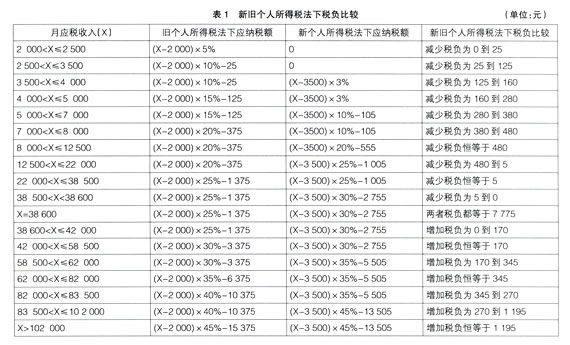

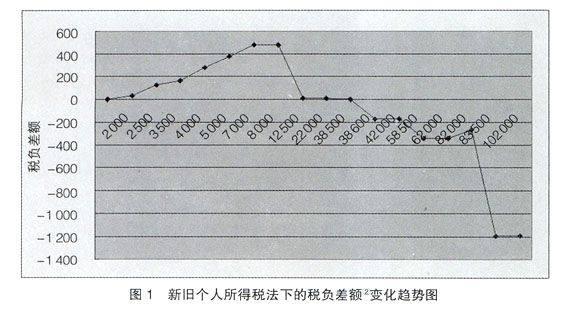

在下面的分析中,將應稅收入分多個區間,分別按新、舊個人所得稅法適用的稅率和免征額來計算稅負的差異(見表1,圖1)。

結合表1和圖1可知:隨著應稅收入的增加,稅負差額呈現“波浪式”走勢。

(1)在應稅收入等于0.8萬元時,稅負減少額達到頂峰480元,在0.8萬元至1.25萬元之間時,稅負減少額恒等于480元,即應稅收入在這個范圍內時,受益于新個人所得稅法的力度是最大的。(2)當應稅收入等于3.86萬元時,新、舊個人所得稅法下的稅負相等,也就是說這次個人所得稅法修改對這部分工薪收入者沒有影響。但應稅收入在3.86萬元以下的工薪收入者,稅負都是減少;在3.86萬元以上的,稅負都是增加。(3)當應稅收入等于10.2萬元時,稅負增加額達到頂峰1 195元,大于10.2萬元時,稅負增加額恒等于1 195元,即當應稅收入大于或等于10.2萬元時,在這次稅法調整中,增加的稅負是最多的。

3.涉外人員③附加減除費用的變化

根據國務院令第600號《國務院關于修改〈中華人民共和國個人所得稅法實施條例〉的決定》的規定,涉外人員每月在減除3 500元費用的基礎上,再附加減除費用1 300元。而舊個人所得稅法實施條例規定,涉外人員每月在減除2 000元費用的基礎上,再附加減除費用2 800元。由此可見,涉外人員的附加減除費用在減少。

(二)其他應納稅所得項的相關變化

新個人所得稅法擴大了個體工商戶的生產、經營所得稅和對企事業單位的承包經營、承租經營所得適用的稅率級距。

(三)納稅期限的變化

新個人所得稅法第九條規定,工資、薪金所得應繳納的稅款,按月計征,由扣繳義務人或者納稅義務人在次月十五日內繳入國庫,并向稅務機關報送納稅申報表;而舊個人所得稅法規定的時間為七日。

二、新個人所得稅法實施的意義

(一)工資、薪金所得等的改革意義

在2011年6月30日的新聞發布會上,財政部稅政司副司長王建凡表示,個人所得稅法修改后,工薪收入者的納稅面經過調整,由目前的約28%下降到約7.7%,納稅人數由約8 400萬人減至約2 400萬人。除工薪收入者外,所有的個體工商戶和承包承租經營所得的納稅人的稅負也都是減輕的。這些都進一步體現了個人所得稅法使高收入者多交稅、低收入者少交稅甚至不交稅的立法精神。

(二)納稅期限變化的意義

納稅期限由七日改為十五日,體現了稅法改革的人性化。因為原來的個人所得稅扣繳義務人和納稅人的納稅申報期只有七日,而其他稅的申報一般是十五日。修改后,或將減少納稅申報人到稅務局納稅申報的次數。

三、新個人所得稅法仍然存在的不足及對其建議

從1980年9月《中華人民共和國個人所得稅法》誕生,個人所得稅雖歷經七次修訂(包括本次),但“個人所得稅已經成為廣為詬病的對象……究其原因,最根本的是分類型個人所得稅稅制模式的固有缺陷”,姚楠在《論個人所得稅的稅制模式與我國的現實選擇》中如是說。

(一)分類制稅制模式本身難以體現公平

從結構形態上看,國際個人所得稅稅制模式立法有三種:分類制、綜合制、分類綜合制,其中分類綜合制又分為并立型和交叉型,我國實行的是第一種。分類制是指將納稅人的所得劃分為若干類別,每一類都按單獨的扣除標準和稅率計算應納稅額。綜合制是指將納稅人在一個納稅年度內的各項應稅所得相加,減去各項法定減免和扣除項目后,就其余額按累進稅率征稅。并立型分類綜合制是指對部分所得按不同比例稅率實行源泉扣繳,其余項目到年終綜合起來,適用累進稅率,源泉扣繳部分所得已納稅款不準抵扣。交叉型分類綜合制是指區分勞動所得和非勞動所得分別訂立征稅規則,并按不同的比例稅率實行源泉扣繳,到年終綜合全部所得再適用累進稅率征稅,對分類所得已納稅款準予抵扣。

對于分類制的詬病,學術界對其批評不絕于耳。姚楠認為分類制難以體現公平,不能發揮收入再分配作用。姚楠在文中舉例說明,A、B兩人具有相同的納稅能力,但A由于收入來源于不同項目而無須納稅(收入分散時,各項收入未超過各自的免征額),B由于收入集中于某一項目而需要納稅。筆者認為,不僅如此,在分類制下,收入的項目不同,稅負也明顯不同。比如拿稿酬與工資、薪金所得比較,若甲兩年寫一部書共得稿酬7.2萬元,相當于每月收入0.3萬元,如果按工資、薪金所得,是無需納稅的,但實際上甲應該納稅11 228元,這又相當于月應稅收入為50 110元的工薪收入者所納稅額。總之,分類制不能體現量能負擔、稅收公平的原則。

再者,分類制下不僅各項收入都是通過列舉方式說明,而且在征收上又涉及按月、按次計算繳納的問題,這就為納稅人通過改變收入類型、分解收入等方式進行避稅、逃稅等提供了操作空間,造成稅款流失。

綜上所述,筆者建議:一是我國應盡快改革目前的分類制,但基于國情出發,先實行交叉型分類綜合制,將來過渡到綜合制;二是將“列舉征稅項目法”轉變為“列舉免稅項目法”,以此避免收入來源眾多的高收入者逃稅、漏稅;三是允許稿酬所得按一定期間分攤,以此避免納稅人一次收入較大時,稅負也較高。

(二)分類制的制度設計缺陷

姚楠認為分類制的制度設計缺陷包括:課稅范圍過窄;生計費用扣除不合理,缺乏指數化機制;以個人為納稅申報單位不盡合理;部分收入項目采用累進稅率不合理等。筆者認為當前最尖銳的矛盾是以個人為征稅對象,成本費用扣除不合理,沒有考慮家庭生活負擔;沒有考慮通貨膨脹對個人收入的影響;沒有考慮地區間的經濟差異;部分實施條例欠妥。

一是以個人收入為征稅對象,使得個稅調節貧富差距的作用十分有限,甚至可能適得其反。下面作三種假設:(1)甲家庭有五口人,只有1人就業,該人月應稅收入1萬元,那么該家庭的月總收入為1萬元,但該家庭的每月稅負為745元;(2)乙家庭有五口人,有4人就業,每人月應稅收入為2 500元,該家庭的月總收入也為1萬元,但按新個人所得稅法規定,這家人不用繳納個人所得稅;(3)丙家庭有五口人,也有4人就業,每人月應稅收入5 000元,該家庭月總收入2萬元,但該家庭的稅負僅為180元。由此造成的后果是,甲家庭月收入與乙家庭相同,但稅負比乙家庭多745元;丙家庭的月收入是甲家庭的2倍,但稅負只有甲家庭的24%。由對比可以看出,雖然家庭收入相同,但稅負卻有很大差別,更有甚者,總收入高的家庭卻比總收入低的家庭少納稅,顯然這極不合理。

二是經濟發展呈周期性波動,特別是當前世界范圍的通貨膨脹對我國或將形成長期性的影響,而稅法的修訂程序繁瑣,不能及時將通貨膨脹等因素反映在扣除的成本費用里。

三是我國地區間的經濟差異或將長期存在,而目前成本費用的扣除,全國實行“一刀切”,這顯然也是不合理的。

四是以年終獎為例的部分實施條例嚴重欠妥。最近,“年終獎多發1元,個稅多交千元”的說法甚囂塵上,其實是對的。假設兩人每月應稅收入均超過3 500元,年終發18 001元比18 000元多交個稅1 155.1元,實際上前者比后者少收入1 154.1元。以此類推,當收入處在臨界點時,年終獎稍高一點的人,實際所得反而少很多,最多會因為1元而多繳稅約8.8萬元。這嚴重地違背了我國現階段多勞多得的分配原則,嚴重地挫傷了勞動者的積極性。

筆者建議:一是應盡早實施以家庭為單位征收個人所得稅,并考慮家庭的各種支出,如住房支出;贍養支出;醫療支出;撫養支出,特別是子女的教育支出等。二是對成本費用進行指數化調整,如美國就將個稅中一些寬免項目隨CPI進行調整,以消除通貨膨脹對實際應納稅額的影響。三是考慮地區間的差異,避免“一刀切”。四是對現行顯失公允的實施條例進行清理并廢除。

(三)新個人所得稅法依然沒有很好地實現調節貧富差距的功能

國際上通行的調節貧富差距的稅收基本上有兩種,一是個人所得稅;二是遺產稅。遺產稅是以財產所有者死亡以后所遺留的財產為征稅對象,向遺產的繼承人和受遺贈人征收的一種稅,屬于財產轉移稅,而在我國,遺產稅至今沒有開征。因此,我國可以調節貧富差距的稅種就只有個人所得稅。但令人遺憾的是,個人所得稅在調節貧富差距方面并沒有取得明顯的成效。統計數據顯示,我國的基尼系數2000年已越過0.4的國際警戒線。2010年陳光金④在“2010—2011社會形勢分析與預測社會藍皮書發布暨社會形勢報告會”上指出,中國的基尼系數已高達0.5,超過國際警戒線水平25%。這意味著我國居民收入差距懸殊,財富分配非常不均,并且有逐年擴大化的趨勢。

基于個人所得稅法在調節社會貧富差距方面的能力有限,筆者建議:我國應研究制定更加合理的稅收制度,并應盡快研究開征遺產稅。

(四)個人所得稅修訂在總體上存在倒退現象

1980年9月,《中華人民共和國個人所得稅法》誕生。在誕生之初該法是一個典型的面向高收入者的稅種,征稅內容跟現在大體相同,免征額為800 元/月,并且免征額標準內外統一。因為1981年職工平均月工資約為60元,該免征額約為月平均工資的13.3倍,所以當時月收入能夠達到800元起征標準的公民少之又少,基于此,當年全國個人所得稅的總收入只有16萬元。由此可見,個稅誕生之初是一個名副其實的“貴族稅”。但在隨后的修訂中,免征額不僅開始內外雙軌,而且不再是當時的“貴族稅”。根據國家統計局的數據可知,2010年全國城鎮非私營單位在崗職工月平均工資約為3 095元;2010年全國城鎮私營單位就業人員月平均工資約為1 730元。計算可知,現行的免征額大約是前者的1.13倍,大約是后者的2倍。

綜上所述,筆者建議:一是個人所得稅法應考慮向高收入群體更多的征稅,對中低收入群體免稅或不征稅,如美國向10%的富人征收了71%的個人所得稅;二是個人所得稅法的免征額應實行內外一個標準。2007年企業所得稅法改革都已實現內外統一,個人所得稅法的免征額仍然實行內外有別,這不利于顯示稅負公平,不利于我國稅法跟國際接軌。●

【參考文獻】

[1] 姚楠.論個人所得稅的稅制模式與我國的現實選擇[D].蘇州大學,2009.

[2] 張甜.我國個人所得稅稅制改革分析[J].交通經濟與科技,2011(5):126-128.

[3] 王杏雙.關于我國個稅調整的幾點思考[J].廣東經濟,2011(8):52-54.