基于Excel的商譽減值測試模型設計及其分析

2012-04-29 17:20:15黃世東甘世峰

會計之友 2012年10期

黃世東 甘世峰

【摘要】 企業合并形成的商譽,無論是否存在減值跡象,企業至少應當在每年年度終了時對其進行減值測試。文章通過具體案例分析,在Excel下完成商譽減值測試,并對商譽減值進行會計處理。

【關鍵詞】 商譽; 減值測試; 減值測試模型

購買方對合并成本大于合并中取得的被購買方可辨認凈資產公允價值份額的差額確認為商譽。企業會計準則規定,企業合并所形成的商譽,至少應當在每年年末結合與其相關的資產組或資產組組合進行減值測試。根據資產組或資產組組合的可收回金額(公允價值減去處置費用后的凈額與預計未來現金流量現值的較高者)與其賬面金額孰低來判斷是否發生減值。

一、商譽減值測試的步驟

企業進行資產減值測試時,對于因企業合并形成商譽的賬面價值,應當自購買日起按照合理的方法分攤至相關的資產組;難以分攤至相關資產組的,應當將其分攤至相關的資產組組合。

與商譽相關的資產組或者資產組組合存在減值跡象時,應先對不包含商譽的資產組或者資產組組合進行減值測試,計算可收回金額并與相關賬面價值比較,確定相應減值損失。

再比較包括分攤商譽賬面價值在內的資產組或者資產組組合的賬面價值與其可收回金額。如相關資產組或者資產組組合的可收回金額低于其賬面價值的,應當確認商譽減值損失。但商譽的減值損失不應超過商譽總金額,超過部分作為資產組或者資產組組合的減值損失。

二、商譽減值測試模型設計及其分析

(一)商譽減值案例分析

為了闡述商譽減值測試過程,舉例說明:

例1:南方公司系生產電子儀器的上市公司,該電子儀器主要銷往歐美等國,由于受國際金融危機的不利影響,電子儀器市場銷量一路下滑。南方公司在編制2010年度財務報告時,對商譽進行減值測試。相關資料如下:

1.2009年12月31日,南方公司以銀行存款4 200萬元從二級市場購入北方公司80%的有表決權股份,能夠控制北方公司。當日,北方公司可辨認凈資產的公允價值和賬面價值均為4 000萬元。

2.2010年12月31日,南方公司在合并財務報表層面確定的北方公司可辨認凈資產的賬面價值為5 400萬元,北方公司可收回金額為5 100萬元。

3.北方公司擁有甲、乙、丙三條生產線,并且都能獨立形成現金流。2010年末,甲、乙、丙三條生產線的賬面價值分別為2 300萬元、1 700萬元和1 400萬元,甲生產線的公允價值減去處置費用后的凈額為2 200萬元,乙、丙生產線無法合理估計其公允價值減去處置費用后的凈額以及未來現金流量的現值。

南方公司根據上述資料,對商譽進行減值測試,對商譽進行減值測試時,將北方公司總體認定為一個資產組組合。

第一步:對不包含商譽的資產組進行減值測試

北方公司可辨認凈資產的賬面價值為5 400萬元,大于北方公司可收回金額5 100萬元,發生減值損失300萬元。

第二步:計算購買日商譽(不包括少數股東)

4 200-(4 000×80%)=1 000(萬元),即報表層面確認的商譽為1 000萬元。

第三步:倒推出整體商譽(包括少數股東)

1 000÷80%=1 250萬元

第四步:對包含整體商譽的資產組組合進行減值測試

資產組組合賬面價值(包括整體商譽)=5 400+1 250=

6 650萬元,可收回金額為5 100萬元,發生減值損失1 550

(6 650-5 100)萬元。

第五步:資產組減值損失的分攤

首先沖減分攤至資產組組合中整體商譽的賬面價值。即沖減整體商譽減值損失1 250萬元,剩余的300(1 550-

1 250)萬元,由北方公司可辯認凈資產的甲、乙、丙資產組來分攤。

(二)建立減值測試模型

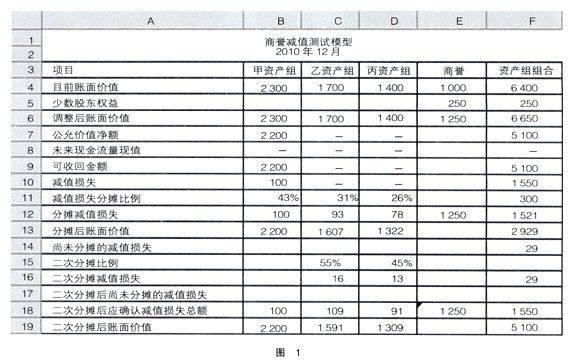

在Excel下建立商譽減值測試模型(圖1)。

(三)商譽減值測試模型設計

輸入區:在B4:E8為數據輸入區,其中B7:E8如果沒有數據的輸入“-”;輸出區:在B9:F19為數據輸出區。

計算可收回金額:B9=IF(AND(B7=“-”,B8=“-”),“-”,MAX(B7,B8)),并復制到C9,D9,F9單元格;

計算資產組減值損失:B10=IF(B9=“-”,“-”,IF(B6 計算資產組間分攤減值損失比例:B11=ROUND(B4/SUM($B$4:$D$4),2),并復制到C11,D11=1-B11 -C11; 計算資產組實際減值損失:B12=ROUND(IF(B10=“-”,$F$11*B11,MIN(B10,$F$11*B11)),1),并復制到C12,D12單元格。 分攤后賬面價值:B13=B4-B12 第二次分攤減值損失比例:B15=ROUND(IF($F$14=0,0,IF(OR(B10=“-”,B10>B12),B13/$F$13,0)),2),并復制到C15,D15= 1-B15-C15 第二次分攤減值損失:B16= ROUND(IF(B9=“-”,B15*$F$14,MIN(B10-B12,B15*$F$14)),1),并復制到C16,D16= F14-B16-C16 兩次分攤減值損失總額:B18=IF($F$17=0,B12+B16,IF(B10=“-”,B12+B16+$F$17,B12+B16+MIN(B10-(B12+B16),$F$17))),并復制到C18,D18單元格。 資產組兩次分攤后賬面價值:B19=B4-B18 分攤商譽數額:E12=IF(F10>E6,E6,F10),E18=E12+E16,F4=SUM(B4:E4) 資產組組合減值總額:F10=IF(F9=“-”,“-”,F6-F9); 扣除商譽減值外的減值總額:F11=F10-E12,F12=B12 +C12+D12+E12 參與二次分配資產組賬面余額之和: F13=IF(OR(B10=“-”,B10>B12),B13,0)+IF(OR(C10=“-”,C10>C12),C13,0)+IF(OR(D10=“-”,D10> D12),D13,0) 未分配完的減值損失總額:F14=F10-F12,F16=B16 +C16+D16,F17=F14-F16 兩次分攤減值損失總和: F18=IF($F$17=0,F12+F16,IF(F10=“-”,F12+F16+$F$17,F12+F16+MIN(F10-(F12+F16),$F$17))) 兩次分攤后賬面價值:F19=F6-F18 (四)商譽減值的會計處理 在資產組組合1 550萬元的減值損失中,1 250萬元應當歸屬商譽減值損失,但合并報表中確認的商譽僅限于南方公司持有北方公司80%股權部分,子公司少數股東的商譽減值損失不需要在合并報表上反映,即確認1 000萬元的商譽減值損失,剩下的減值損失應當沖減北方公司可辨認凈資產賬面價值。分錄如下: 借:資產減值損失——商譽 1 000 ——固定資產等 300 貸:商譽減值準備 1 000 固定資產等減值準備——甲生產線 100 ——乙生產線 109 ——丙生產線 91 ● 【參考文獻】 [1] 財政部.企業會計準則[S].北京:經濟科學出版社,2006. [2] 財政部會計資格評價中心.中級會計實務[M].北京:中國財政經濟出版社,2010.