農戶融資需求的二元Logit模型分析

2012-04-29 00:44:03崔玉姝要敬輝郭麗華

會計之友 2012年10期

崔玉姝 要敬輝 郭麗華

【摘要】 基于河北省保定市農戶調查數據,利用二元Logit模型測算了農戶信貸需求的影響因素。研究發現:農戶的信用社社員身份、農戶對正規金融機構貸款服務的評價、農戶家庭凈資產對農戶是否參與正規金融信貸活動、能否獲得正規金融貸款影響顯著,農戶的年齡、受教育程度、有無手藝或技能、是否村干部、農戶家庭人口、農戶家庭經營土地面積、農戶家庭農業收入占總收入的比重、農戶家庭純收入水平、農戶所處環境對農戶是否參與正規金融信貸活動、能否獲得正規金融貸款的影響均不顯著。

【關鍵詞】 農戶; 信貸需求; Logit模型

引 言

在“重城市、輕農村”的歧視性金融制度安排下(林毅夫,2004),城鄉金融發展的不平衡性日益加劇,農村金融抑制問題非常突出,嚴重影響了農村經濟的發展。對于現存的農村金融制度的缺陷、農戶的金融行為特征及農戶對融資制度的需求,學者們進行了廣泛的實證研究:何廣文、李莉莉(2005)認為正規金融機構對農戶融資需求的滿足程度極其低下,農戶主要通過非正式渠道獲得資金。熊學萍、阮紅新(2007)認為影響農戶的融資意愿和實際貸款數量的因素有:耕地面積、經濟活動類型、年齡和文化程度,其中耕地面積、經濟活動類型的影響力最大。錢水土、劉蕓(2010)實證分析得出了農戶融資需求旺盛,農村資金供給缺乏的結論。

以上研究大多局限于對現存金融制度下農戶資金供給和需求的研究,而忽視了對農戶的融資行為及其未來的融資需求的研究。本研究以河北省傳統農區——保定市部分農戶為調研對象,在獲得原始數據的基礎上,對影響農戶融資需求的若干因素進行了統計分析,最后根據模型結果進行判斷和推測,指出了其政策含義。

一、調研農戶基本情況

本研究選取了河北省保定市的唐縣、清苑、滿城、高碑店、安新、博野若干村莊進行問卷發放和訪問調查,樣本農戶平均年齡42.6歲,女性110人,占25.88%,男性325人,占74.12%。其中,調查農戶中有村干部39人,占8.97%,107人為農信社社員,占24.60%,有19戶加入協會或合作經濟組織,占4.8%。調查農戶平均經營土地面積僅為3.77畝,60.87%從事如烹飪、開車、修理、縫紉、木匠、泥瓦匠、理發等工作。農戶兼業經營補貼農戶家庭生產生活性資金需求在農村成為一種常態,調查農戶家庭平均人口4.05人,237戶農戶家庭有家庭成員外出打工。

二、農戶融資行為及特征分析

(一)農戶借貸參與行為

根據調研數據顯示,過去兩年有過借貸行為的為217戶,占樣本量的54.8%;沒有借貸行為的為179戶,占總樣本量的45.2%;過去兩年沒有申請過金融機構貸款的農戶,占樣本總量的81.82%,由此可見農戶過去兩年中向正規金融機構申請貸款的比例不高,而且農戶申請借款被完全滿足的僅有36.11%。這體現了金融供給的滯后性,以及涉農金融工具開發的緩慢性。

(二)農戶借貸特征

為了研究農戶的借款特征,本文從借貸頻率、借貸規模、借貸渠道、借貸用途、借貸成本五方面設計了調查問卷。從調查的情況來看,農戶的借款頻率集中于每年1—3次;從借款規模上看農戶的借款規模主要分布在3萬元以下,占樣本總量的98.69%。從籌資渠道上看,農戶籌資主要集中于農信社和私人無息,分別占樣本總量的20.9%和67.25%,多數涉農金融機構沒有發揮應有的作用;從借款成本看,無論是從時間上衡量還是從花費上比較,從正規金融的籌資成本都比非正規金融的籌資成本高,正規金融借款平均誤工天數1.85天,平均花費53.71元,而非正規金融的這兩類數據分別為1.21天和14.59元。

三、農戶未來金融需求特征分析

(一)農戶借貸意愿

從全部樣本來看,45.08%的農戶未來兩年沒有借貸需求,54.92%的農戶未來兩年有借貸需求;如果正規金融機構能提供簡單、方便、快捷的貸款服務,有58.02%的農戶傾向于向銀行、信用社貸款,遠遠高于實際參與農村正規金融機構的比例。

(二)農戶未來金融需求特征

對于農戶未來金融需求特征,從農戶期望借貸規模、農戶期望貸款用途、農戶期望貸款期限、農戶期望借款渠道、農戶期望年利率、農戶期望借貸方式、農戶期望還款渠道等方面進行了調研,具體情況如下:

1.農戶未來金融需求呈上升勢態

從期望規模上看,農戶期望借款規模集中在3萬元以下的占樣本總量的71.67%,3萬元以上的占樣本總量的28.33%;而樣本農戶的實際借款規模大多集中在3萬元以下,約占樣本總量的98.68%,這表明農戶期望的借款規模要比實際的借款規模大,農戶未來金融需求呈上升勢態。

2.農戶未來消費金融需求不足

從期望借款用途上看,消費金融需求約為60.34%,主要用于建房、婚喪及孩子上學方面。由于農戶是集生產和消費于一體的經濟單位,在現實中生產資金和消費資金互相擠占,農戶生產資金的缺乏很有可能是消費增加所致。因此實際用于消費的借貸比例要高于以上數字。未來消費金融需求期望借款比重為60.34%,說明信用社等涉農正規金融機構應該開辦針對農民的消費信貸,滿足農戶消費需求。

3.農戶未來借款期及年利率水平預期

從調研的情況看,農戶未來更傾向于短期借款,3年以下期限預期借款占樣本農戶的72.92%,頻數為175。原因可能在于金融機構中長期的涉農金融產品有限或農戶出于交易成本的考慮,中長期借款多依賴于無明確期限的友情借貸。在期望借款年利率方面,占樣本總量88.51%的農戶期望借款年利率為5%,農戶預期較低的利率水平可以從以下角度解釋:農戶之間的借貸是互助性的,貸方以零利率或低利率為支付成本獲得了未來行使同樣成本借款的期權。

4.農戶期望借款渠道及還款渠道保障

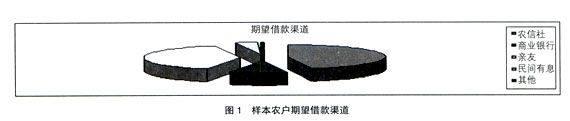

從樣本農戶期望的借款渠道上看,農信社和親友是農戶融資的主要渠道,合計占樣本期望借款渠道的90.9%,具體情況見圖1。其原因在于在正規涉農金融機構中只有農村信用合作社深入到農村,其他商業銀行紛紛撤離農村網點;親友借貸成為主要渠道受低交易成本和正規涉農金融機構金融供給抑制的雙重影響。從還款渠道的調研數據上看,農戶的還款渠道主要集中于非農收入和打工收入,兩者占樣本總量的比重分別為48.51%和23.83%,而農業收入作為還款渠道所占比例僅為樣本農戶的27.66%。

5.農戶期望的借款方式以信用借款為主

從調研情況來看,農戶期望的借款方式中信用貸款占樣本總量的85.96%,頻數為202,遠遠高于擔保貸款、抵押貸款和質押貸款的累積比率16.17%。導致上述借款方式預期的原因在于:一方面農戶除了自身房屋、農具及農產品外,基本沒有能用作抵押的有效物品,況且上述物品價值較低且在風險處置時很難落實,而擔保機構也難助力;另一方面在于金融部門的抵押品范圍狹小。

四、農戶融資需求的二元Logit模型分析

(一)計量模型的選擇

本文選擇二項分布的Logit模型對影響樣本農戶信貸需求的因素進行估計,模型的基本表達式如下:

Y=β0+β1X1+β2X2+β3X3+…

+β16X16

(二)變量定義

模型中變量設定:因變量:對問卷設計中的問題“你在過去兩年是否從正規金融機構申請貸款?”“你在過去兩年是否從正規金融機構獲得過貸款?”的回答作為被解釋變量,如果回答為“是”,則賦值1;如果回答為“否”,則賦值0。自變量:(1)農戶戶主的特征(P):年齡X1,文化程度X2,是否有技能X3,是否村干部X4,是否農信社社員X5;(2)農戶家庭特征(F):家庭人口X6,家庭土地規模X7,農業收入占家庭總收入的比例X8,家庭年純收入水平X9,家庭凈資產X10,家庭有無大于10 000元的重大花費項目X11;(3)農戶金融認知水平(K):是否知道當地的存貸款利率X12,對貸款服務的評價X13;(4)農戶所處的環境條件(E):是否山區X14,交通狀況X15,當地經濟發展水平X16;(5)常數項:β,是用0和1虛擬變量矩陣表示的常數項。

(三)計量分析結果

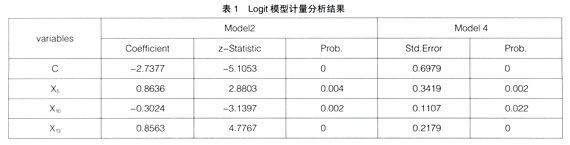

利用Eviews軟件對農戶融資需求的二元Logit模型進行分析,其結果見表1。

農戶的信用社社員身份(X5)在1%的置信水平下顯著,對農戶信貸參與和信貸獲得均產生正的影響,但對農戶信貸獲得的影響更大。農戶的年齡(X1)、受教育程度(X2)、有無手藝或技能(X3)、是否村干部(X4)對農戶是否參與正規金融信貸活動和是否獲得正規金融信貸的影響都不顯著。

農戶對正規金融機構貸款服務的評價(X13)對農戶是否參與正規金融信貸活動、能否獲得正規金融貸款在1%的置信水平下具有正的顯著影響,而農戶是否知道當地的存貸款利率對農戶信貸參與和信貸獲得的影響不顯著。

農戶家庭凈資產(X10)在5%的置信水平下對農戶是否參與正規金融信貸活動、能否獲得正規金融貸款影響顯著,且方向為負,而農戶的家庭人口(X6)、農戶家庭經營土地面積(X7)、農戶家庭農業收入占總收入的比重(X8)、農戶家庭純收入水平(X9)和農戶家庭是否發生大于10 000元的重大支出(X11)對農戶是否參與金融機構的信貸活動影響不顯著。農戶所處的環境條件對農戶是否參與正規金融信貸活動、能否獲得正規金融貸款的影響均不顯著。

五、結論

通過以上分析可以得出如下結論:加大對非農信社社員農戶的組織和信貸支持成為一個亟待解決的問題;應加大對低收入農戶的信貸供給創新力度;強化對農戶金融知識啟蒙教育;重塑農村金融機構的社會形象,不斷進行金融產品的創新;為農村金融機構進入農村創造良好的環境,必須加強農村信用征集工作。●

【參考文獻】

[1] 林毅夫.我國經濟體制改革的方向是什么[J].經濟前沿,2004(8) .

[2] 熊學萍,等.農戶金融行為、融資需求及其融資制度需求指向研究——基于湖北省天門市的農戶調查[J].金融研究,2008(8) .

[3] 熊學萍,阮紅新,等.農戶金融行為與融資需求的實證分析[J].農業技術經濟,2007(4).

[4] 錢水土,劉蕓.融資需求視角下的農戶金融行為——以浙江省為例[J].農村經濟,2010(3).

[5] 黃健.農戶金融需求變化與農村金融服務供給——對湖南省834戶農戶和56位縣長的問卷調查[J].金融經濟,2010(5).

[6] 熊學萍.農戶金融信用度及其征信制度指向研究[J].農業經濟問題,2009(8).