企業技術投資決策探討

2012-04-29 00:20:11汪前

科技創新導報 2012年14期

汪前

摘 要:技術投資有外購和自行研發兩種渠道。自行研發又分為支出直接計入損益的研究階段和滿足特定條件可以資本化的開發階段。本文從企業利潤最大化的角度,探討了企業選擇投資方案的依據,指出企業應加強和科研院所的合作,注重科技成果的轉化,加大開發階段技術資金的投入,規范財務報告附注中研發支出的信息披露。

關鍵詞:技術投資研發支出利潤最大化研究階段開發階段信息披露

中圖分類號:F272 文獻標識碼:A 文章編號:1674-098X(2012)05(b)-0185-01

1技術投資的重要性和特性

在經濟全球化的今天,國家和國家之間綜合實力的競爭,歸根到底,就是科技的競爭。科學技術對經濟增長起著關鍵性的推動作用,世界隨著生產技術的發展在飛快地改變。作為經濟社會組成重要部分的企業,如果不能夠適應科技的快速發展,必然被市場淘汰。企業必須結合產品的生命周期,根據社會環境的發展方向,設定自己的長期戰略和短期目標,加大科技開發投入,這樣,才可能在激烈的市場競爭中立于不敗之地。

技術投資支出金額大,屬于酌量性固定成本,而其投資收益具有不確定性和滯后性,從而給企業技術投資決策增加了難度。本文從企業利潤最大化的角度,就企業短期技術來源渠道的選擇、長期技術投資資金流向的偏好和技術投資信息的披露三方面進行論述,尋求提升企業價值的方法。

2外購技術和自行研發策略的選擇

短期內,企業可以有兩種獲取技術的方式:外購(如直接購買專利使用權或請科研機構開發等)或自行研發。企業可根據增量收益最大化的原則確定技術來源渠道。

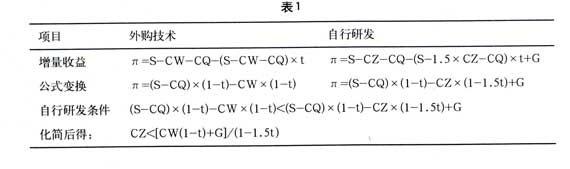

表1利用“利潤=收入-成本-所得稅”的計算公式,按現行稅收政策,比較兩種方案給企業帶來的增量收益大小。

·π——利潤

·S——銷售收入

·CZ——自行開發研發成本

·CW——外購技術成本

·CQ——其它成本費用

·t——公司所得稅稅率

·G——政府補助或獎勵

由上表可見,當滿足公式:CZ<[CW(1-t)+G]/(1-1.5t)時,企業獲取相同技術,采用自行研發的方式劃算。

假設政府補助或獎勵G=0:

如果t=25%,則:CZ<1.2CW;

如果t=15%,則:CZ<1.097CW。

也就是說,在不考慮政府補助或獎勵時,對于一般企業,如果自行研發預算支出低于外購支出的1.2倍,自行研發劃算;對于高新技術企業,享受15%的優惠企業所得稅稅率政策,如果自行研發成本預算支出低于外購成本的1.097倍,自行研發劃算。由于自行研發加扣50%費用政策以當年可以扣除的利潤為限,如果公司利潤不足以享受該加計扣除政策,則計算自行研發所得稅時,扣除額1.5CZ要替換成實際稅前可扣除金額。

從公式本身來說,自行研發的成本是不含利潤的,而外購技術的成本含有外部研發機構賺取的利潤及交納的稅金。另外,自行研發常常可以獲取政府補助和獎勵,研究成果更具有專屬性,可以通過申請專利等來使企業一段時間內獨占技術優勢,防止技術外溢,獲取技術帶來的超額收益。

普通企業自行研發,如果要從無到有配備人員設施等各項技術條件,成本會偏高。根據公式CZ<1.2CW,普通企業在預計自行研發成本低于1.2倍市場報價成本時,自行研發就可以給企業帶來更多利潤。如果初始技術成本投入后,企業有可能進一步發展,當滿足高新技術企業條件時,就可以享受15%的企業所得稅稅收優惠政策,這對企業來說,收益將是長期的。

因此,企業使用上述公式做決策時,應綜合考慮各影響因素,擴大增量收入和增量成本費用的范圍,謹慎權衡,結合企業戰略目標,確定技術投資是外購還是自行研發。

3研究支出與開發支出的偏好性選擇

研究支出是指在為獲取并理解新的科學或技術知識而進行的獨創性的有計劃調查階段發生的支出。開發支出則是指在進行商業性生產或使用前,將研究成果或其他知識應用于某項計劃或設計,以生產出新的或具有實質性改進的材料、裝置、產品等這一階段發生的支出。

筆者認為,技術投資收益的不確定性,使之具有高風險性的特征。研究階段支出比例越高,技術投資的風險就越大。對于利潤好,現金流充足,市場份額大,在行業中處于領先地位的企業來說,其風險承受能力強,有能力有條件加大研究階段的投入,研發支出的潛在收益更有可能鞏固企業龍頭地位。而對于規模較小,力爭技術跟進或攫取微量技術優勢的企業來說,將資金集中于可以預見到產出的資本化開發階段較為適宜。

4技術投資信息的披露

筆者在WIND數據庫查閱上市公司年報時發現,很多企業盡管大篇幅提及本公司研發狀況,卻沒有披露費用化研發支出和資本化研發支出的金額,或者分散披露及披露不完全。各上市公司年報附注披露狀況參差不齊。

研發支出的披露,既是相關準則規定的要求,也會為企業帶來正面價值。根據《企業會計準則第6號—— 無形資產》規定,企業應當在附注中披露計入當期損益和確認為無形資產的研究開發支出金額。而陸桔利(2006)的實證研究發現,我國上市公司研發支出能帶來未來增長機會的價值。研發支出的價值能夠被投資者認可,并給予積極的評價。

筆者認為,企業應規范研發支出的披露格式和內容,這樣,既有利于自身了解情況,進行同行業比較和數據分析,加大行業合作,減少重復投資,對研發支出進行合理的評價和考核,更有助于引起投資者對企業的關注,活躍股票市場,對公司財務報告質量提出更高要求,促進企業改善經營管理,從而提升企業價值。

5結語

技術投資的重要性、酌量性和收益的不確定性及滯后性對技術投資決策的科學性提出了較高的要求。通過技術投資,企業創造新技術、新產品,開拓新市場或節約產品成本費用,為產品創造新性能。本文根據現行稅收政策、會計準則的規定,從企業利潤最大化、提升企業價值的角度對企業短期進行外購或自行研發決策,長期企業技術投資資金流向及財務報告研發支出披露進行了探討,以期對企業技術投資決策起到一定的借鑒作用。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07