風險投資如何改變企業

2012-04-29 00:44:03孫黎

IT經理世界 2012年15期

關鍵詞:企業

吳長江已經從風險投資家手中贏回了雷士的控股權。此前,馬云也從雅虎手中重新控制了支付寶,在創業家與風險投資家翻臉的時候,創業家手里的牌似乎總是多一些。

但在同一時刻,新東方的股價在渾水做空機構發布報告后下跌57%,SEC開始調查在美上市中國公司的“可變利益實體”架構,VIE(VIE,指通過一系列合約協議,使一家由外國投資者所有的離岸控股公司能夠在事實上運營中國境內的一家企業,但外國投資者對VIE中的資產并無直接控制權。)的利潤能否合法地進入上市公司的財務報表,此舉使中國采取類似架構上市的公司紛紛下跌。今年,已經有19家中國公司因為做空機構的阻擊而在美國退市,同時,僅一家中國公司實現IPO。這樣慘淡的資本市場待遇,對尋找資金或者上市財富增值的中國創業家而言,并不都是好消息。結合這兩個故事,旁觀者又該吸取什么樣的教訓?創業家應該與投資者建立什么樣的關系?

風險投資的三種價值

要回答這個問題,首先要認識風險投資家是誰?他們可能怎樣改變企業?在這里,作為一位研究創業的教授,我主要從三種理論上對其進行分析:

第一種理論,認為風險投資的出現是為了解決代理人(創業家)和委托人(投資者)之間的沖突。代理理論將風險投資家視為用來減輕道德風險或逆向選擇的金融中介,是構建金融合同并監督交易風險的委托人。而這一合同需要各種投資者保護制度和產權制度的支持。這些制度構成了PE和創業家之間分配所有權和控制權、現金流分配權、董事會權利、投票權、清算權以及其他或有控制權的基礎。VIE架構的出現,也是當初投資新浪的投資者將中國境內的實際股東與中國境外的投資者收益權精巧設計的結果,既可以監督創業家,也避免了中國政策中對某些行業的投資限制。

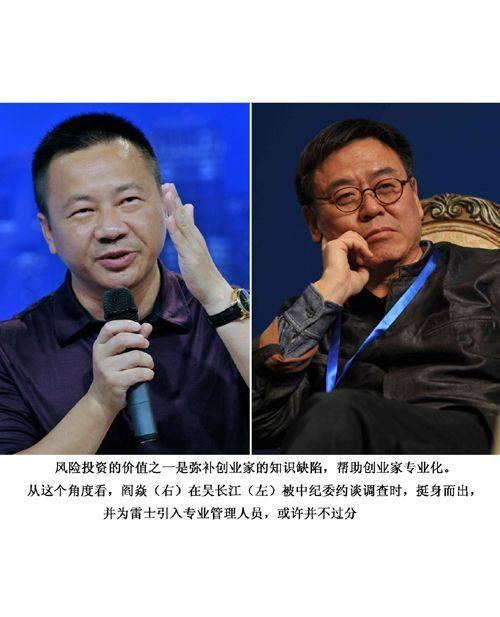

第二種理論,認為風險投資的出現是為了彌補創業家在創業過程的知識缺陷,幫助創業家專業化,而不僅僅是提供資金。風險投資家往往在初創公司的董事會中擔任董事或觀察員,對正處于專業化過程中的初創公司起到指導作用,同時為創業家提供各種增值服務,如介紹股票期權計劃、雇用銷售和營銷副總裁、制定人力資源政策、引入非創始人擔任公司總經理、幫助公司上市等等。有趣的是,許多創業家在風險投資家的輔導下,熟悉了這一專業化過程后,有些在公司上市或退出后成為系列創業家。從這一理論看,閻焱在創業家吳長江被中紀委約談調查時,挺身而出,并為雷士引入專業管理人員,或許并不過分。

第三種理論,認為風險投資的出現是因為資本市場需要“看門人”(Gatekeeper)維護市場的順利運行。傳統的看門人理論認為,那些以自身的聲譽向投資者保證金融產品品質的各種中介機構,例如投資銀行、審計師與律師是資本市場的看門人。因為他們在市場中經營多年,服務大量客戶,他們的聲譽是獲得客戶的基礎。同樣,風險投資家也需要聲譽,才能從一般投資者中籌集資金投資新創企業。同時,在新創企業的融資市場,魚龍混雜,存在廣泛的信息不對稱,更需要風險投資家利用自己的聲譽區別出有才能的創業家。研究發現:相對低聲譽的風險投資家,創業家有3倍的意愿更可能接受高聲譽的風險投資家的投資,在投資估值上,創業家可能給高聲譽的風險投資家10%~14%的折扣。美國其他的研究也發現:有風險投資的公司上市后要比沒有風險投資的公司表現要好。這可能與風險投資家更注重公司治理、可持續發展有關。更直接的例子就是,受渾水等做空機構阻擊的中國在美上市公司,往往是那些沒有高聲譽風險投資背書的企業。

同樣從這一看門人理論出發,閻焱發現創業家在遷移總部到重慶時,可能涉及利益輸送,損害其他股東的利益,要求吳長江接受三個條件,也是合情合理。

如果創業家能認識到風險投資在化解代理沖突、幫助新創公司專業化、充當資本市場的信譽保證這三條重要價值,可能更易于創業家與風險投資家建立起雙贏的關系。事實上,從季琦的系列連環創業的過程看,從攜程、如家一直到現在的漢庭,其實也是更加熟練的引入更多的風險投資,實現資源的正循環的過程,不斷實現公司的正成長。同樣,愛國者的馮軍在微博上透露:“來自濟南的馬先生今天來北京原本是與愛國者作為第二股東投資的一家公司解決矛盾的,同事說讓我們也聊聊。沒想到與山東的企業家這么相投,很快就聊 出了共贏的方案,不但把另一個股東的矛盾解決了,而且還成為了愛國者T3和云投影的合作伙伴。我們更深信:只要本著利他之心,溝通可以改變一切!”

潛規則與新創企業生態系統

但創業家在與風險投資家的交往中,往往遵循不同的原則。對風險投資家而言,為了維護自己的聲譽,行事往往從透明的“顯規則”出發,有著充分的可預測性,從而在高風險的新創投資行業降低交易成本。如果旁觀的劉強東們能靜心對事不對人,認真討論閻焱的三條規則,可以看到他還是本著“看門人”的聲譽,從大局出發、維護所有股東利益的。

而對比之下,出身草根的中國創業家可能往往推崇“潛規則”,崇拜毛澤東的草寇游擊戰(抗戰中正面戰場的重要性往往在真實的歷史中被忽略)。財經專欄作家易鵬一針見血地指出:“中國企業之所以大部分做不大,那就是規則意識不強烈。總喜歡用道德、血緣關系、友情、親情等這些非核心的要素來實現公司治理。這些要素更多的是一種潛規則,常常會因為這種道不明,言不清的潛規則,讓公司經常出現重大的變化,讓一個發展得好好的公司忽然夭折。而西方發達國家中的一些優秀企業,對規則的嚴格遵守,讓其避免了這種潛規則的影響,從而保持住了企業長期擁有核心競爭力。”

用“潛規則”對抗“顯規則”,可能能取得一時的勝利,但資本市場已經做出清楚的回答:目前在美國上市的中概股已有50家遭到質疑后被迫停牌或退市;而國內創業板的IPO還在繼續,炒新不斷,但一位上半年業績驕人的基金經理對我說,去年他在兩家創業板公司遭遇“業績地雷”后,就從來不碰IPO的公司了,無論這些公司的董事長到公司路演時承諾有多高增長的業績。不守規則的創業家給整個創業融資市場的破壞性作用,就是增加風險投資的監督成本與交易成本,回頭來必然也增加新創企業的融資成本,長此以往,就會傷害到整個新創企業的生態系統。

差不多200多年前,晉商開始創立票號——中國最早的金融機構。票號的經營法則是以義制利,即通過義獲得利。晉商通過這一法則處理公司與客戶的關系、掌柜與東家的關系,實現了最早的經營權和管理權分開。今天的創業家還能尋找到類似的法則,在顯規則中與投資者建立關系嗎?

(作者任教于堪薩斯城密蘇里大學全球創新與創業系,新著 《復盤》由北京大學出版社出版,新浪微博:@孫黎UMKC)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26