企業不同發展階段對R&D投入影響的實證研究

2012-04-29 00:44:03戈晶美戴書松

會計之友 2012年6期

戈晶美 戴書松

【摘 要】 在學術界,關于R&D投入影響因素的研究可以說已相當成熟,尤其是在國外,無論是在研究方法、研究深度還是在研究對象細化等方面都已取得了顯著的成果,但關于企業不同發展階段與R&D投入關系的研究卻很匱乏。因此,文章主要研究分析我國制造業上市公司的不同發展階段對R&D投入的影響。研究結果表明,企業不同發展階段的R&D投入各不相同。

【關鍵詞】 不同發展階段; R&D投入; 生命周期

一、引言

R&D不僅是產業發展、生產率增長以及人們生活水平提高的基本推動力,也是提高企業核心能力和市場競爭力的催化劑。具體來說,一方面,企業通過R&D投入能夠引入新產品并率先進入新的業務領域,搶占新市場,形成企業新的核心競爭力,從而提高企業的盈利能力;另一方面,企業通過R&D可以尋求最佳的成本降低途徑以改進現有產品,最終在滿足顧客需求的同時,提高產品的市場競爭能力,為企業帶來更多利潤。為此,研究企業R&D投入的影響因素一直備受人們關注。國內外學者對R&D投入影響因素的研究從微觀層面到宏觀層面可以說是面面俱到,然而卻少有學者從企業發展的角度來對R&D投入進行研究。受企業的不同發展階段組織結構、管理層籌資決策、投資決策以及激勵措施等的影響,企業在各個不同發展階段的R&D投入會有所不同。因而,對企業不同發展階段的R&D投入進行研究是有重要意義的。

在國內,文芳(2009)等做過這方面的實證研究。文芳在文章中以我國上市公司1999—2006年的R&D投資數據為樣本,實證檢驗了企業生命周期對R&D投資強度的影響。結果發現,企業生命周期是R&D投資強度的重要影響因素。但這篇文章最大的不足就是將生命周期按企業的成立時間來劃分階段。眾所周知,在現實當中,并不是每個企業都會經歷所有的生命周期階段,有些企業尤其是科技型中小企業就存在壽命短的問題,有的甚至只經歷初創期就夭折了。即使企業經歷了從產生到衰退甚至蛻變的全部過程,也存在不同企業處于同一階段的時間長短不同的問題,有的企業在很短的時間內就經歷了所有生命周期階段,而一些百年老店卻長期處于生命周期的成熟階段。受企業的不同發展階段組織結構、管理層籌資決策、投資決策以及激勵措施等的影響,企業在各個不同發展階段的R&D投入會有所不同。因而,本文以A股制造業上市公司2007—2009年披露了R&D投入的公司為樣本,研究我國制造業上市公司企業不同發展階段與R&D投入的影響。

二、研究設計

(一)研究假設

企業生命周期理論是關于企業不同發展階段的規律以及特征的理論。學術界對于企業發展階段的劃分并沒有一個統一的標準,如Miller和Friesen(1980)將企業生命周期分為創業期、成長期、成熟期、衰退期和再生期五個階段,而國內學者陳佳貴(1995)認為企業要完成正常發育,須經歷六個階段或時期,即孕育期、求生存期、高速發展期、成熟期、衰退期、蛻變期。根據企業生命周期理論以及企業處于不同發展階段時企業產品、現金流量以及資金情況等特征的不同表現,綜合國內外學者對企業發展階段進行界定的研究,本文將企業發展階段劃分為初創期、成長期、成熟期以及衰退期四個部分。根據企業生命周期理論,企業處于不同發展階段時企業產品、現金流量以及資金情況等特征均有不同的表現。

處于初創期的企業,由于產品剛剛上市,顧客接受度較低,其銷售收入規模相對很小;由于資金不足,其研發投入的絕對量相對較低。處于這一時期的企業面臨的最大困難是市場進入障礙,那么企業為了克服這一困難使自己的產品能夠成功打入市場并獲得一定知曉度和滿意度,就必須加大研發投入的力度。因而企業在這一階段的研發強度相對來說可能會較高。處于成長期的企業,由于產品逐漸被市場接受并有著較好的市場前景,其銷售收入會迅速增長。然而此時由于大量的市場競爭者進入,市場競爭異常激烈,為了穩定及擴大自己的市場占有率,企業需要適當擴大經營規模,而企業規模的擴張可能會使得企業研發投入的強度低于初創期。但是相對于成熟期的企業,其研發投入強度卻可能相對較高。因為進入成熟期的企業,其企業規模擴張的速度和成長的速度已逐漸放緩并進入穩定狀態,企業資金相當充足,其研發投入的絕對量較大,然而這一時期相對較高的銷售收入規模卻很可能會使得其研發投入強度低于成長期。處于衰退期的企業,由于企業的主營業務開始萎縮、銷售收入下降而使得資金供應日益緊張,并且這一時期的企業缺乏新的創新項目,這就很可能導致這一階段企業的研發投入強度較低。

基于此,筆者提出下列研究假設:

以成熟期為基期,初創期及成長期與研發強度正相關,衰退期與研發強度負相關。

(二)樣本數據來源

本文選取深滬上市的制造業板塊的A股上市公司為研究對象,并選取這些研究對象自2007年至2009年三年的數據為樣本進行研究分析。樣本所需的年報來自巨潮資訊網(http://www.cninfo.com.cn/),樣本所需財務數據來自于國泰安數據庫。

(三)變量定義

1.被解釋變量(RDS)

本文采用大多數學者的方法,用研發投入(RD)與銷售收入(R)的比值來衡量企業的研發活動。

2.解釋變量(Found,Grow,Mature,Decline)

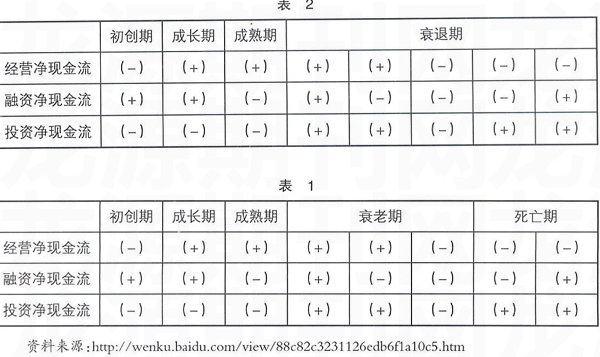

參照申銀萬國關于2010年春季量化投資策略的研究,將企業的發展階段劃分為:初創期(Found)、成長期(Grow)、成熟期(Mature)、衰退期(Decline)。該研究根據愛迪斯企業生命周期理論把企業發展階段分為五個階段:初創期、成長期、成熟期、衰老期以及死亡期并認為不同現金流狀態可以反映企業處于不同的生命周期。其表現如表1所示。

鑒于衰老期和死亡期企業的現金流量較復雜并且都處于經營困難或瀕臨破產時期并為了本文研究的需要,將衰老期和死亡期合并為衰退期。因而本文對企業發展階段的界定如表2所示。

本文將解釋變量設置為虛擬變量,對初創期而言處于初創期的企業取Found=1,處于其他階段的企業取Found=0;同理,其他發展階段變量的取值方法也一樣。

3.控制變量

(1)企業規模(Size)

國內外的大量研究表明企業規模對研發投入有顯著的影響,比如王任飛(2005)分析了可能對企業R&D支出產生影響的10種內部因素,實際驗證了企業規模與企業R&D支出正相關。本文參照王任飛的做法,用企業總資產的對數來表示企業規模。

(2)資產負債率(LEV)

柴俊武和萬迪日方(2003)的研究發現資產負債率對企業技術創新有顯著的影響。一般而言債務融資會產生融資約束而抑制企業研發投入的意愿,那么企業資產負債率與企業研發強度很可能負相關。

(3)實際控股股東性質(Owner)

由于國有控股的特殊性,本文按照實際控股股東的性質將上市公司分為國有控股企業和非國有控股企業。周黎安和羅凱、安同良(2005)等學者的研究發現,不同性質的產權結構對技術創新行為有著重要的影響,國有和集體企業有較低的創新水平。那么,相比于國有控股企業,非國有控股企業更有積極性從事研發活動。

(4)董事會規模(Board)

由于董事會是企業的決策機構,董事會的規模對企業決策會帶來直接性的影響,因而董事會規模的大小會影響企業的研發決策。本文用董事會成員數的對數來表示董事會規模大小。相對來說董事會的規模不是越大越好,過大的董事會規模會使得機構過于龐雜,決策難于制定,從而抑制企業從事研發活動的積極性。鑒于本文所選取樣本的董事會成員數最少為5人,并不會產生董事會規模過小的問題,那么董事會規模與研發強度很可能負相關。

(5)董事會學歷(BoardEdu)

同樣,由于董事會是企業的決策機構,董事會成員學歷的高低對企業從事研發活動的積極性有著不可估量的影響。一般而言董事會成員學歷水平越高,企業從事研發活動的積極性越大。那么,董事會學歷與研發強度很可能正相關。本文采用董事會成員在校學習年數的加權平均數來表示董事會學歷的高低。

根據研究假設及變量定義,建立如下多元回歸模型:

RDS = ?琢1Found +?琢2Grow + ?琢3Decline + ?琢4Size + ?琢5LEV

+?琢6Owner+?琢7Board+?琢8BoardEdu+?著

三、實證結果與分析

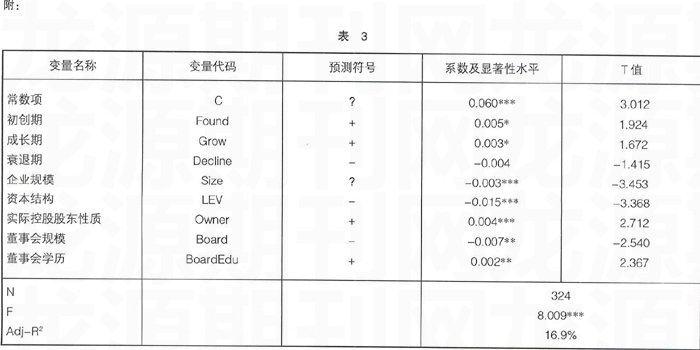

對回歸模型進行線性回歸得到的企業不同發展階段與R&D投入的相關結果如表3所示。

從回歸結果可以看出:(1)以成熟期為基期,初創期和成長期在10%的顯著性水平上與研發強度正相關,衰退期與研發強度負相關,這與研究假設的預測一致。而衰退期的結果并不十分顯著,其T值為-1.415。對于一個處于衰退期的企業來說,為了使自己的生命力更長就必須在此階段進行成功調整,使衰退期演變為蛻變期(胡玉明,2007)。而要在衰退期成功轉變就必須依賴于企業的持續技術創新和制度創新,這樣就會有企業為了使企業恢復生命力而在處于衰退期時加大研發投入力度研發新的產品或是革新舊的產品。這很可能是導致衰退期的結果并不十分顯著的原因。(2)企業規模與研發強度在1%的水平上顯著負相關,這與劉運國、劉雯(2007)等的結果一致;資產負債率以及董事會規模與研發強度分別在1%和5%的水平上顯著負相關,這與理論預期的結果相一致;實際控股股東性質和董事會學歷與研發強度分別在1%和5%的水平上顯著正相關,這與理論預期的結果也一致。

四、結論

通過對制造業上市公司的不同發展階段與研發投入相關關系的檢驗,可以看到,企業不同發展階段是企業R&D投入的重要影響因素。企業在初創期和成長期研發投入的力度要大于成熟期,而衰退期的研發投入力度要小于成熟期。因而,一個企業要使自己能夠長盛不衰、持續發展,就必須要進行持續的研發投入來研發新的產品或是革新舊的產品。●

【參考文獻】

[1] 文芳.企業生命周期對R&D投資影響的實證研究[J].經濟經緯,2009(6):86-89.

[2] Miller D,Friesen P H.Successful and unsuccessful phases of the corporate life cycle[J].Organization Studies,1983,4(3):339-356.

[3] 陳佳貴.關于企業生命周期與企業蛻變的探討[J].中國工業經濟,1995(11):5-11.

[4] 王任飛.企業R&D支出的內部影響因素研究——基于中國電子信息百強企業之實證[J].科學學研究,2005(2):225-231.

[5] 柴俊武,萬迪日方.企業規模與R&D投入強度關系的實證分析[J].科學學研究,2003(1):58-62.

[6] 周黎安,羅凱.企業規模與創新:來自中國省級水平的經驗證據[J].經濟學,2005(4):623-638.

[7] 胡玉明.有效財務戰略提升企業價值[J].新理財,2007(1):41-43.

[8] 劉芍佳,孫霈,劉乃全.終極產權論、股權結構及公司績效[J].經濟研究,2003(3):51-62.