地區產業低碳競爭力比較

2012-04-29 18:01:34原磊

中國市場 2012年7期

原磊

摘要:本文從三次產業增加值占全國比重、主要工業品市場占有率、顯示性比較優勢指數(RCA)等方面分析了環渤海、長三角、南部沿海、中部、泛東北、西北、西南等七個不同地區的產業競爭力,然后從碳排放總量和碳生產率的角度比較了上述各地區的低碳競爭力,最后指出,“十二五”將是中國產業結構調整和工業轉型升級的關鍵時期,進而對這一時期全國各地區低碳競爭力進行了展望。

關鍵詞:地區;產業競爭力;低碳競爭力;“十二五”;展望

中圖分類號:F124;F127

按照地理區位和發展水平的差異,可以將我國分為環渤海、長三角、南部沿海、中部、泛東北、西北、西南七個不同地區① 。從產業競爭力來看,長三角、南部沿海、環渤海地區在機械制造、化工、紡織、電子信息、電氣設備等產業具有優勢;中部、泛東北、西北地區在采礦、金屬冶煉、食品飲料等產業具有優勢;西南地區在煙草、水電等產業具有優勢。從低碳競爭力來看,南部沿海和長三角地區是低碳競爭力最高的地區;西北和泛東北是低碳競爭力最低的地區。

一、全國各地區產業競爭力比較

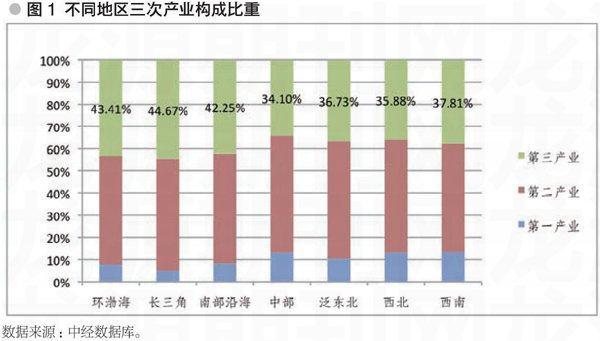

(一)三次產業增加值占全國比重

三次產業增加值占全國的比重,反映了全國不同地區產業的總體規模情況。2010年,環渤海、長三角和南部沿海地區(11個省、市)占據全國(31個省、市、自治區)GDP總量的比重為60.05%,甚至高于2005年,反映了東部沿海地區在全國經濟發展中仍然占據重要地位。相比之下,中部地區(6個省)占據全國的比重僅僅為16.83%,相比于2005年有所下降;泛東北地區(4個省)占全國的比重為10.34%,與2005年基本持平;西北和西南地區占全國的比重為12.78%,低于2005年水平。具體從三次產業在不同區域的分布來看,全國不同地區也產生了一些新的變化趨勢(如表1所示)。

1.環渤海、長三角和南部沿海等經濟發達地區第一產業增長速度很快,中部、西南地區等傳統農業強省(市、自治區)的地位明顯下降。2010年,環渤海、長三角和南部沿海地區第一產業占全國的比重分別增長了3.08、9.06和1.36個百分點。相比之下,中部和西南地區第一產業占全國的比重分別下降了7.23和4.6個百分點。

2.環渤海、長三角和南部沿海等經濟發達地區第二產業的規模優勢有所減弱,中部和西南地區第二產業占全國的比重增長十分迅速。2005年,環渤海、長三角和南部沿海三個地區第二產業占全國的比重為60.03%,而到2010年這一比重為40.19%,下滑了接近20個百分點。相比之下,中部地區第二產業占全國的比重由17.97%增長到27.73%,增長了接近10個百分點,成為全國第二產業規模最大的地區;西南地區的比重也由6.86%增長到12.26%,增長了接近一倍。事實上,中、西部地區第二產業比重增長的一個重要的原因是礦產資源價格的上漲帶動了采礦產業的規模擴大和產值增長,而并非完全是制造業發展的結果。

3.第三產業規模區域分布變化相對較小,但總體上是環渤海、長三角和南部沿海等經濟發達地區比重有所降低,中部、泛東北、西北、西南地區比重有所增長。然而,如果從不同區域內部三次產業比重來看,仍然是環渤海、長三角和南部沿海等經濟發達地區第三產業比重較高,而中部、泛東北、西北、西南等經濟欠發達地區第三產業比重較低(如表2所示)。

(二) 主要工業品市場占有率

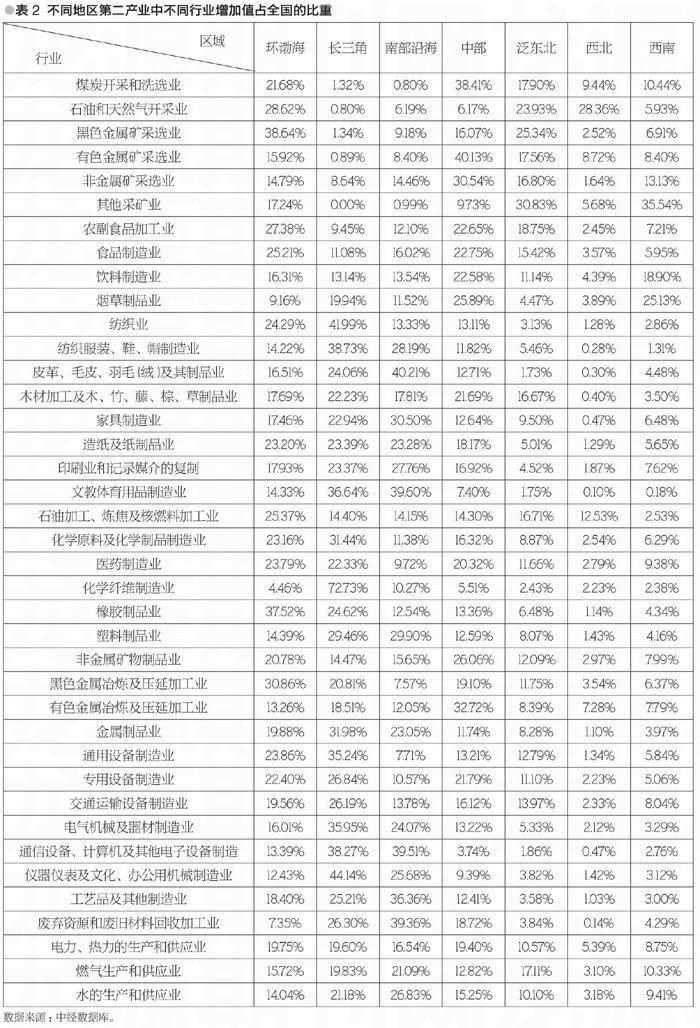

一般而言,一個地區的產業競爭力大小,首先直觀地表現為該地區產業在全國市場上的份額大小。因此,我們可以用地區的產業市場占有率等指標來考察全國不同地區產業競爭力情況。事實上,市場占有率指標反映了一個地區產業發展的綜合實力,既包括產業發展的規模情況,也包括產品受到市場認可的程度。考慮到數據的可獲得性和可置信度,我們以全國不同地區第二產業中不同行業增加值占全國的比重來衡量其主要工業品市場占有率(如表2所示)。

1.在采礦業領域,中部、泛東北、環渤海地區具有綜合產業競爭優勢。其中,中部地區在有色金屬、煤炭開采和采選業、非金屬礦產領域具有競爭優勢;泛東北地區在其他采礦業、黑色金屬、石油和天然氣領域具有競爭優勢;環渤海地區在黑色金屬、石油和天然氣、煤炭領域具有競爭優勢。西南和西北地區雖然總體上不具有產業競爭優勢,但在其他采礦業、石油和天然氣領域同樣具有較高的市場占有率。

2.在食品、飲料、煙草領域,中部、環渤海、西南地區具有綜合產業競爭優勢。其中,中部地區在農副食品加工、食品制造、飲料制造、煙草領域均具有競爭優勢;環渤海地區在農副食品加工、食品制造方面具有競爭優勢;西南地區在煙草領域均具有競爭優勢。

3.在紡織、家具、造紙等領域,長三角、南部沿海地區具有綜合產業競爭優勢。在很多產品上,長三角和南部沿海的市場占有率達到了60%以上,甚至在某些產品上達到了75%以上。相比于南部沿海,長三角地區優勢最為明顯,在紡織、服裝、皮革、木材加工、家具制造、造紙、印刷、文教體育用品中均具有很高的市場占有率;南部沿海地區,在服裝、皮革、家具制造、造紙、印刷、文教體育用品中具有很高的市場占有率。

4.在化工、醫藥、金屬冶煉等領域,長三角、環渤海、中部地區具有綜合產業競爭優勢。環渤海地區在上游產業競爭優勢更為明顯,石油加工、煉焦及核燃料加工業、橡膠制品、黑色金屬冶煉等產品市場占有率較高;環渤海地區在下游領域,尤其是化學原料及化學制品、化纖制品、塑料等產品市場占有率較高;中部地區在有色金屬和非金屬制品等產品上市場占有率較高。

5. 在機械制造領域,長三角、環渤海地區具有綜合產業競爭優勢。在通用設備、專用設備和交通運輸設備上,長三角和環渤海兩個地區的市場占有率均達到了50%左右。而就長三角和環渤海地區的比較來看,長三角地區在機械設備制造領域的競爭優勢更為明顯。

6. 在電子信息、電氣設備、儀器儀表領域,長三角和南部沿海地區具有綜合產業競爭優勢。在這些產品上,長三角地區和南部沿海地區的市場占有率達到了70%~80%,在全國占有絕對的主導地位。

(三)顯示性比較優勢指數(RCA)

顯示比較優勢指數(RCA)是衡量產業競爭力的一個重要指標,在地區中,顯示性比較優勢又稱區位商。一般而言,RCA 值接近1表示中性的相對比較利益,無所謂相對優勢或劣勢可言;RCA值大于1,表示該產業增加值在該地區的比重大于在全國的產業增加值比重,意味著該地區在該產業的生產上具有比較優勢;RCA值小于1,則表示該地區在該產業的生產上不具有比較優勢。我們對全國不同地區第二產業中不同行業的區位商進行計算,并認為如果一個地區RCA值大于2,那么該地區在該產業上就具有較強的顯示性比較優勢,而該產業也就被稱為該地區的顯示性比較優勢產業。

1.環渤海地區不具有顯示性比較優勢產業。對環渤海地區不同產業的區位商進行計算,可以發現沒有一個產業的RCA超過2。RCA最大的兩個產業分別為黑色金屬礦采選業和橡膠制品業,分別為1.87和1.81。

2.長三角地區的顯示性比較優勢產業為化纖制造業(RCA=3.31)和儀器儀表及文化、辦公用機械制造業(RCA=2.01)。另外,紡織業的RCA為1.91,也具有一定的顯示性比較優勢。

3.南部沿海地區的顯示性比較優勢產業為皮革、毛皮、羽毛(絨)及其制品業(RCA=2.31)、文教體育用品制造業(RCA=2.27)、通信設備、計算機及其他電子設備制造(RCA=2.27)、廢棄資源和廢舊材料回收加工業(RCA=2.26)、工藝品及其他制造業(RCA=2.09)。

4. 中部地區顯示性比較優勢產業為煤炭開采和洗選業(RCA=2.28)和有色金屬礦采選業(RCA=2.38)。另外,有色金屬冶煉及壓延加工業的RCA為1.94,非金屬礦采選業的RCA為1.81,也具有一定的顯示性比較優勢。

5. 泛東北地區顯示性比較優勢產業為其他采礦業(RCA=2.98)、黑色金屬礦采選業(RCA=2.45)及石油和天然氣開采業(RCA=2.31)。另外,農副食品加工業的RCA為1.81,也具有一定的顯示性比較優勢。

6. 西北地區顯示性比較優勢產業為石油和天然氣開采業(RCA=6.07)。另外,有色金屬礦采選業的RCA為1.87,也具有一定的顯示性比較優勢。

7. 西南地區顯示性比較優勢產業為其他采礦業(RCA=4.38)、煙草制品業(RCA=3.10)和飲料制造業(RCA=2.33)。

二、全國各地區低碳競爭力比較

(一)碳排放總量

2006-2009年期間,中國碳排放總量仍處于不斷上升的趨勢,但增速處于下降的趨勢。2007年,我國二氧化碳排放總量增速為10.61%,而到了2008年和2009年,增速分別下降到4.87%和6.93%。2008年,在國際金融危機的沖擊下,大量的高能耗、高排放產業增速放緩,從而導致了二氧化碳排放總量增速迅速下滑;而到了2009年,在國家4萬億元投資計劃的拉動下,部分高能耗、高排放的產業死灰復燃,也造成了二氧化碳排放總量增速有所提高。

1.中部地區和環渤海地區是二氧化碳排放總量最高的地區,而西北地區和南部沿海是二氧化碳排放總量最低的地區。2009年,中部地區和環渤海地區二氧化碳排放總量分別為341839.47萬噸和294520.05萬噸;相比之下,西北地區和南部沿海地區二氧化碳排放總量分別為112598.84萬噸和126822.02萬噸(如圖2所示)。

2.西北和泛東北地區是二氧化碳排放總量增速最快的地區,南部沿海和中部地區是二氧化碳排放總量增速最慢的地區。2006-2009年,西北地區和泛東北地區二氧化碳排放總量分別增長了49.19%和35.05%;相比之下,南部沿海和中部地區二氧化碳排放總量分別增長了15.36%和16.40%(如表4所示)。

3.山東、山西、河北是二氧化碳排放總量最多的省份,而海南和青海是二氧化碳排放總量最低的省份。2009年,山東、山西、河北二氧化碳排放總量分別為144262.49萬噸、111978.04萬噸、108681.03萬噸;相比之下,海南和青海二氧化碳排放總量分別為6399.47萬噸和5772.42萬噸(如圖3所示)。

(二)單位GDP二氧化碳排放

在哥本哈根世界氣候大會上, 中國向世界承諾,2020 年單位GDP 二氧化碳排放比2005 年下降40%~45%。從目前來看,要實現這一目標有一定的壓力,但應該可以完成,而且很可能會提前完成。2006-2009年期間,中國單位GDP二氧化碳排放量下降了21.20%,其中2007年和2008年下降幅度較大,而到了2009年下降幅度明顯降低。

1.西北和泛東北地區是我國單位GDP二氧化碳排放最高的區域,而南部沿海和長三角是單位GDP二氧化碳排放最低的區域。2009年,西北和泛東北地區單位GDP二氧化碳排放量分別為6.16萬噸/億元人民幣和5.96萬噸/億元人民幣;相比之下,南部沿海和長三角地區單位GDP二氧化碳排放量分別為2.07萬噸/億元人民幣和2.48萬噸/億元人民幣(如圖4所示)。

2.中部地區是單位GDP二氧化碳排放下降速度最快的區域,而西北地區是單位GDP二氧化碳排放下降速度最慢的區域。中部地區2009年單位GDP二氧化碳排放量比2006年下降了28.29%,其中2009年比2008年下降了5.13%;相比之下,西北地區2009年單位GDP二氧化碳排放量比2006年僅僅下降了6.58%,其中2009年比2008年反而增長了1.38%(如表5所示)。

3.山西、寧夏是單位GDP二氧化碳排放最高的省份(自治區);而北京和廣東是單位GDP二氧化碳排放最低的省份(直轄市)。2009年,山西、寧夏單位GDP二氧化碳排放量為15.22萬噸/億元人民幣和13.57萬噸/億元人民幣;相比之下,北京、廣東單位GDP二氧化碳排放量為1.67萬噸/億元人民幣和1.86萬噸/億元人民幣。山西和北京之間相差8倍多。如圖5所示。

(三) 碳生產率

一個地區的碳生產率等于該地區GDP除以生產環節二氧化碳排放量③,表示該地區二氧化碳排放量所對應的增加值。碳生產率越高,表示該地區在應對氣候變化方面越具有競爭力。碳生產率在算法上等于單位GDP二氧化碳排放的倒數,但區別在于碳生產率使用的是生產環節的二氧化碳排放量,而單位GDP二氧化碳排放使用的是地區總體二氧化碳排放量,因此二者的結果在不同年份可能會有所差異。

1.南部沿海和長三角是碳生產率最高的地區,而西北和泛東北是碳生產率最低的地區。2009年,南部沿海和長三角地區碳生產率分別為0.59億元/萬噸和0.49億元/萬噸;相比之下,西北和泛東北地區碳生產率分別為0.23億元/萬噸和0.22億元/萬噸。如圖6所示。

2. 北京和廣東是碳生產率最高的省份(直轄市);而山西、寧夏是碳生產率最低的省份(自治區)。2009年,北京、廣東的碳生產率分別為0.94億元/萬噸和0.66億元/萬噸;相比之下,山西、寧夏的碳生產率分別為0.09億元/萬噸和0.10億元/萬噸。如圖7所示。

三、“十二五”期間全國各地區低碳競爭力展望

“十二五”將是中國產業結構調整和工業轉型升級的關鍵時期。在國家產業政策的作用下,中國不同地區產業結構將出現不同程度的調整,從而低碳競爭力也將產生變化。根據中國社會科學院工業經濟研究所產業競爭力課題組對2015年和2020年中國各地區產業結構的預測數據,筆者做出如下判斷。

(一)全國大部分地區的低碳競爭力都將得到一定幅度的提高

2015年,我國大部分地區產業結構變化的特征都是第三產業比重明顯提高,而且第二產業中高污染、高能耗產業實現了一定程度的產業升級,因此全國來看大部分地區的碳生產率都將得到不同程度的提升。具體而言,低碳競爭力提高的區域將主要包括環渤海地區、長三角地區、南部沿海地區、中部地區、泛東北地區。當然,這一過程絕不是一帆風順的,而是要經過多次反復,不排除在某些時期里,某些地區碳生產率不升反降。

(二)西北、西南地區低碳競爭力可能會不升反降

由于西北、西南地區工業化程度較低,而且作為我國重要的礦產能源基地,因此隨著工業化的進一步推進,這兩個地區的碳生產率可能會不升反降。從產業結構預測的結果來看,這兩個地區中很多省份中,第二產業的比重在“十二五”期間仍將繼續增加,尤其是重工業增幅更大,導致了碳排放增加。

(三)長三角有可能會取代南部沿海成為我國低碳競爭力最強的區域

從產業結構變化來看,長三角地區的產業結構優化速度加快,而且集約化生產的程度將大大提高,從而帶來碳生產率的提高。相比之下,目前我國碳生產率最高的南部沿海地區產業結構優化速度相對較慢,而且從現有的產業來看,進一步將低碳排放的空間相對較小,因此有可能被長三角地區取代,在地區低碳競爭力排名中位居第二。

(四)環渤海地區有可能成為我國低碳競爭力提高最快的區域

環渤海地區是我國近年來活力最強的區域,經濟增長十分迅速。“十二五”期間,環渤海地區的產業升級速度將會加快,生產型服務業的比重將會大大增加。山東、河北兩個碳排放大省也會因為第二產業比重的迅速下降而帶來碳生產率的大幅提高,從而帶動環渤海地區成為我國低碳競爭力提高最快的區域。

注釋:

①環渤海地區包括北京、天津、河北、山東;長三角地區包括上海、江蘇、浙江;南部沿海地區包括廣東、廣西、福建、海南;中部地區包括湖北、湖南、江西、安徽、河南、山西;泛東北地區包括黑龍江、吉林、遼寧、內蒙古;西北地區包括陜西、甘肅、青海、寧夏、新疆;西南地區包括重慶、四川、貴州、云南。

②生產環節和生活環節二氧化碳排放數據通過各省能源平衡表中生產環節和生活環節耗能數據來計算,對于能源加工轉化過程中的耗能以及損失部分采取了按照耗能比例進行分攤的方式來計算。對于無法按照耗能數據進行分攤的部分,采取了按現有數據比例進行分攤的方法。

③地區碳生產率按照該地區國內生產總值除以該地區生產環節碳排放總額計算獲得。生產環節和生活環節二氧化碳排放數據通過各省能源平衡表中生產環節和生活環節耗能數據來計算,對于能源加工轉化過程中的耗能以及損失部分采取了按照耗能比例進行分攤的方式來計算。對于無法按照耗能數據進行分攤的部分,采取了按現有數據比例進行分攤的方法。

參考文獻:

[1] 金碚,呂鐵,鄧洲. 中國工業結構轉型升級:進展、問題與趨勢[J]. 中國工業經濟, 2011,(2).

[2] 中國社會科學院工業經濟研究所工業運行課題組. 2011年中國工業經濟運行形勢展望[J]. 中國工業經濟, 2011,(3).

(編輯:張小玲)

猜你喜歡

我愛學·笑話與口才(2025年3期)2025-02-24 00:00:00

趣味(語文)(2020年3期)2020-07-27 01:42:46

消費導刊(2018年10期)2018-08-20 02:56:32

中國制筆(2017年3期)2017-10-18 00:49:09

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

中國科技信息(2016年21期)2016-11-14 02:05:21

中國衛生(2015年2期)2015-11-12 13:13:54

南風窗(2015年11期)2015-09-10 07:22:44

中國火炬(2014年11期)2014-07-25 10:31:58

中國工程咨詢(2012年12期)2012-01-28 04:40:44