基于作業(yè)的商業(yè)銀行操作風(fēng)險經(jīng)濟資本度量

2012-04-29 14:58:07王惠潘建國

經(jīng)濟與管理 2012年9期

王惠 潘建國

摘要:操作風(fēng)險是銀行風(fēng)險管理的重點,經(jīng)濟資本是商業(yè)銀行風(fēng)險調(diào)整的業(yè)績考核的基礎(chǔ),操作風(fēng)險內(nèi)生于于商業(yè)銀行經(jīng)營管理的過程之中。操作風(fēng)險產(chǎn)生于作業(yè)環(huán)節(jié),要準確地度量操作風(fēng)險必須從作業(yè)環(huán)節(jié)入手。經(jīng)濟資本占用實質(zhì)上是一種成本,可以借鑒作業(yè)成本法的思路來構(gòu)建基于作業(yè)的操作風(fēng)險經(jīng)濟資本度量模型。該模型具有風(fēng)險敏感性強,便于應(yīng)用等優(yōu)點,同時,也存在風(fēng)險評估客觀性差的缺點。

關(guān)鍵詞:商業(yè)銀行;操作風(fēng)險;作業(yè);經(jīng)濟資本

中圖分類號:F832.3 文獻標識碼:A 文章編號:1003-3890(2012)09-0049-04

一、引言

經(jīng)濟資本是商業(yè)銀行現(xiàn)代風(fēng)險管理的基礎(chǔ)。所謂經(jīng)濟資本(economic capital)又稱風(fēng)險資本(capital at risk),是銀行內(nèi)部用以緩沖風(fēng)險損失的權(quán)益資本。經(jīng)濟資本是一個管理會計上的概念,它不同于賬面資本,也不同于監(jiān)管資本。經(jīng)濟資本是用于商業(yè)銀行內(nèi)部考核的一種虛擬資本。從數(shù)量上看,經(jīng)濟資本等于銀行面臨的非預(yù)期損失。經(jīng)濟資本最早起源于美國信孚銀行1987年的風(fēng)險調(diào)整后的資本回報(RAROC)模型,在此基礎(chǔ)上發(fā)展起來的風(fēng)險調(diào)整的績效考核(RAPM)已成為國際領(lǐng)先銀行積極實踐的核心管理手段。RAPM通過對風(fēng)險提取經(jīng)濟資本,并在績效考核中予以體現(xiàn),也即風(fēng)險調(diào)整后的績效考核,以建立風(fēng)險的約束機制,使內(nèi)部經(jīng)營活動與銀行整體的風(fēng)險偏好相協(xié)調(diào)。經(jīng)濟資本的產(chǎn)生和發(fā)展動力在于風(fēng)險調(diào)整的業(yè)績考核。RAPM將風(fēng)險因素引入績效考核體系,用風(fēng)險來調(diào)整回報,綜合平衡風(fēng)險與收益的關(guān)系。

2004年公布的《巴塞爾新資本協(xié)議》(巴塞爾II)將操作風(fēng)險納入監(jiān)管范圍,為銀行設(shè)定了資本要求。從此,操作風(fēng)險成為商業(yè)銀行面臨的三大風(fēng)險之一。所謂操作風(fēng)險是指由不完善或有問題的內(nèi)部程序、人員及系統(tǒng)或外部事件所造成損失的風(fēng)險。近年來操作風(fēng)險日益為商業(yè)銀行所重視,成為各家銀行風(fēng)險管理的重點。操作風(fēng)險經(jīng)濟資本的度量是理論研究和風(fēng)險管理實踐關(guān)注的重要課題。相對于市場風(fēng)險和信用風(fēng)險,操作風(fēng)險度量是最困難的。

近年來,操作風(fēng)險度量研究取得了不少成果,一些商業(yè)銀行開始開發(fā)操作風(fēng)險高級度量法模型。現(xiàn)有的主要度量模型多是借鑒市場風(fēng)險和信用風(fēng)險的建模思路,依靠歷史損失數(shù)據(jù)構(gòu)建的,沒有區(qū)分是針對監(jiān)管資本還是經(jīng)濟資本的度量。由于操作風(fēng)險是產(chǎn)生于商業(yè)銀行內(nèi)部經(jīng)營過程之中的,站在外部監(jiān)管的角度和銀行自身角度看待操作風(fēng)險是不一樣的。作為監(jiān)管者看到的是操作風(fēng)險發(fā)生的后果,而從商業(yè)銀行自身來看則是流程、制度和操作上的瑕疵。現(xiàn)有度量模型依照歷史損失數(shù)據(jù)建模,將商業(yè)銀行經(jīng)營過程視為一個黑箱來處理,其在銀行風(fēng)險管理實踐應(yīng)用上有很大的局限性。我們認為操作風(fēng)險經(jīng)濟資本度量不同于監(jiān)管資本度量,經(jīng)濟資本是用來銀行內(nèi)部考核的,因此,操作風(fēng)險經(jīng)濟資本度量應(yīng)首先考慮模型的風(fēng)險敏感性。不同于市場風(fēng)險和信用風(fēng)險,操作風(fēng)險內(nèi)生于商業(yè)銀行內(nèi)部,應(yīng)從銀行經(jīng)營管理的實踐出發(fā),才能構(gòu)建切實可行的、風(fēng)險敏感性強的度量模型。

操作風(fēng)險度量模型分為自上而下(up-down)和自下而上(bottom-up)兩類。自上而下的模型是針對某一風(fēng)險暴露指標匡算出一個機構(gòu)總的經(jīng)濟資本數(shù)量,然后再逐級向下將經(jīng)濟資本配置到各分支機構(gòu)。自下而上的模型則采取相反的思路,從最基礎(chǔ)的產(chǎn)品線、業(yè)務(wù)單元開始度量風(fēng)險,得到經(jīng)濟資本數(shù),然后逐級匯總得到整個機構(gòu)所需經(jīng)濟資本數(shù)額。一般來說,自下而上的模型較自上而下的模型風(fēng)險敏感性要強。在風(fēng)險度量初期一般采用自上而下的方法,比如基本指標法。這類模型一般適用于監(jiān)管當局對小型金融機構(gòu)的資本監(jiān)管。較為高級的操作風(fēng)險度量模型都采取自下而上的建模方法。商業(yè)銀行經(jīng)營活動通過一系列標準化的業(yè)務(wù)流程來完成。銀行業(yè)務(wù)流程有一系列作業(yè)組成。操作風(fēng)險產(chǎn)生于作業(yè)環(huán)節(jié),要準確地度量操作風(fēng)險必須從作業(yè)環(huán)節(jié)入手。而且作為操作風(fēng)險激勵約束工具的經(jīng)濟資本配置,最終要通過影響作業(yè)行為而起作用。因此,從作業(yè)環(huán)節(jié)出發(fā)構(gòu)建操作風(fēng)險經(jīng)濟資本度量模型是最合適的。從經(jīng)濟增加值(EVA)①的計算公式可以看出,經(jīng)濟資本占用實質(zhì)上是一種成本,這種成本取決于產(chǎn)品的風(fēng)險狀況。可以借鑒作業(yè)成本法的思路來構(gòu)建基于作業(yè)的操作風(fēng)險經(jīng)濟資本度量模型。

二、模型的構(gòu)建

(一)作業(yè)成本計算法(ABC)概述

作業(yè)是指企業(yè)為達成其營運目標,在組織內(nèi)特定部門中所進行的重復(fù)性活動。基于作業(yè)而實施的成本計算稱為作業(yè)成本法。作業(yè)成本法源于美國,目前已為花旗等國際大銀行所推行。

作業(yè)成本法下的成本觀是“產(chǎn)品消耗作業(yè)、作業(yè)消耗資源”。因此,作業(yè)成本系統(tǒng)首先要確認部門所從事的工作,計算每種作業(yè)所發(fā)生的成本,然后,以產(chǎn)品對這些作業(yè)的需求為基礎(chǔ),沿著業(yè)務(wù)流程的軌跡,將成本追溯到產(chǎn)品身上。

作業(yè)成本法采取了與傳統(tǒng)會計成本核算不同的思路。會計成本中的費用分攤方法是首先將費用(如制造費用)分攤到分廠或部門,然后再將制造費用分配到各個產(chǎn)品中。作業(yè)成本法則首先將成本追溯到作業(yè),然后再分配到產(chǎn)品。作業(yè)成本法強調(diào)依據(jù)因果關(guān)系的成本動因追溯,而傳統(tǒng)會計成本則不考慮因果關(guān)系,強調(diào)成本在內(nèi)部機構(gòu)之間的分攤。

作為管理會計的作業(yè)成本法,強調(diào)成本核算的管理功能。作業(yè)成本法不僅可以更為準確地計算產(chǎn)品成本,而且還提供了作業(yè)及資源的成本與業(yè)績信息,并可以將成本追溯到產(chǎn)品以外的成本對象如顧客、銷售渠道以及內(nèi)部操作人員等。因此,作業(yè)成本法具有很強的管理功能。例如,了解各作業(yè)的成本,作業(yè)對組織的重要性以及執(zhí)行的效率等,可以促使經(jīng)理人員關(guān)注那些可以帶來成本節(jié)約機會的作業(yè)。可以通過對流程的優(yōu)化與再造提升效率,節(jié)約成本等。作業(yè)成本法可以作為企業(yè)內(nèi)部管理考核的有效工具。

(二)基于作業(yè)的操作風(fēng)險度量模型

基于作業(yè)的操作風(fēng)險經(jīng)濟資本度量的原則是“產(chǎn)品消耗作業(yè),作業(yè)產(chǎn)生風(fēng)險,風(fēng)險需要資本覆蓋”。操作風(fēng)險經(jīng)濟資本度量的一個關(guān)鍵環(huán)節(jié)是風(fēng)險動因追溯。對操作風(fēng)險來說,風(fēng)險動因就是違規(guī)行為。對一家商業(yè)銀行來說,違規(guī)行為是所有操作風(fēng)險的動因。這樣我們就將難以衡量的操作風(fēng)險轉(zhuǎn)變?yōu)閷`規(guī)行為的量化處理。

對風(fēng)險的評價包括頻度和嚴重性兩個維度。對操作風(fēng)險來說,可以用違規(guī)操作次數(shù)來刻畫操作風(fēng)險的頻度方面。而操作風(fēng)險的嚴重性方面則比較難于量化,銀行在經(jīng)營實踐中結(jié)合自身的企業(yè)文化和企業(yè)倫理,會對各種違規(guī)行為嚴重性有自己的判斷。我們以其作為操作風(fēng)險嚴重性維度的依據(jù)。這樣建模的結(jié)果有利于形成符合銀行自身倫理價值的激勵約束機制。

銀行業(yè)務(wù)的作業(yè)流程按照產(chǎn)品分為若干個流程,每個流程包括一系列在時間上前后連結(jié)的作業(yè),各產(chǎn)品流程之間的相同作業(yè)構(gòu)成若干個作業(yè)中心,圖1對銀行作業(yè)與流程作了簡明的描述。

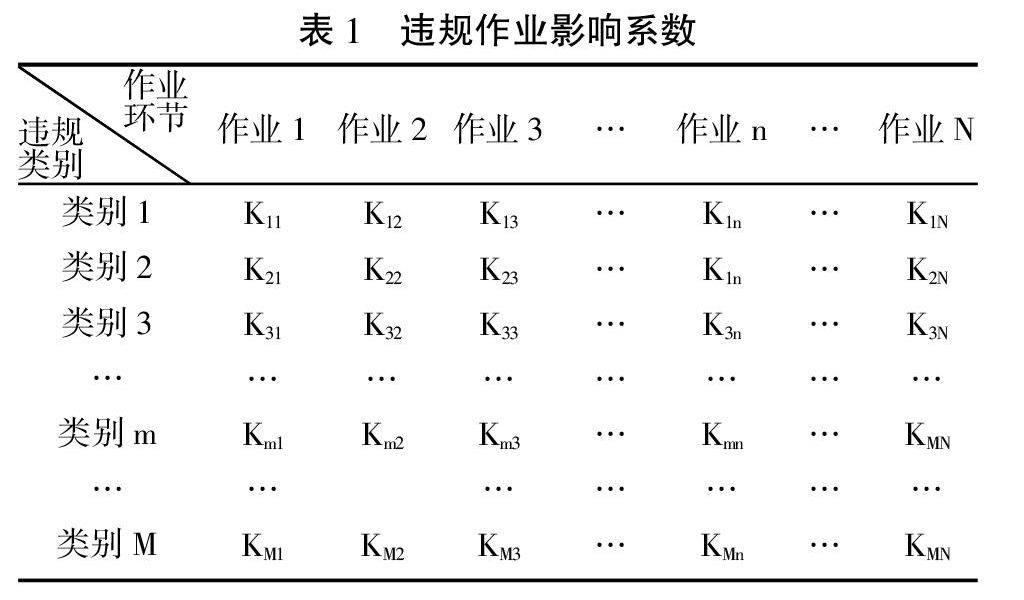

假設(shè)銀行有N種作業(yè),每種作業(yè)的違規(guī)情況可以分為M種類別,所有的違規(guī)都可以歸入M×N種情況之中。在銀行實際管理中,對于各種違規(guī)情形,盡管難于確定違規(guī)損失金額,但都對違規(guī)可能造成的后果有一個綜合的評價,這種判斷可以是定性同定量分析相結(jié)合的結(jié)果,最終形成一個總的風(fēng)險嚴重程度的認知。這種對風(fēng)險嚴重程度的認知不僅僅從可能形成的直接損失后果考慮,還考慮到對整個組織的不利影響,各種間接損失等。經(jīng)濟資本的意義在于形成對業(yè)務(wù)操作行為的一種激勵約束,銀行需要針對本行的實際情況,結(jié)合風(fēng)險偏好、價值取向綜合評判違規(guī)影響,以使得將操作風(fēng)險經(jīng)濟資本核算能夠引導(dǎo)操作行為與銀行管理目標相一致。我們將銀行管理實踐的結(jié)果標準化,假設(shè)銀行對M×N種違規(guī)情況分別賦予了不同的影響系數(shù),如表1所示。

表1中每個系數(shù)的含義是發(fā)生一次該種違規(guī)情況可能導(dǎo)致1單位名義業(yè)務(wù)的可能損失值。由于銀行各項撥備提取通常都不考慮內(nèi)部操作違規(guī)因素,因此,由于違規(guī)造成的可能損失可以算為非預(yù)期損失,應(yīng)由經(jīng)濟資本來抵補。系數(shù)乘以業(yè)務(wù)名義金額為操作風(fēng)險經(jīng)濟資本占用額。那么一個產(chǎn)品的操作風(fēng)險經(jīng)濟資本占用系數(shù)為單位名義業(yè)務(wù)所有M×N種情況經(jīng)濟資本占用之和,即∑Kmn×Ymn,其中Ymn為違規(guī)次數(shù)。

三、模型的運用

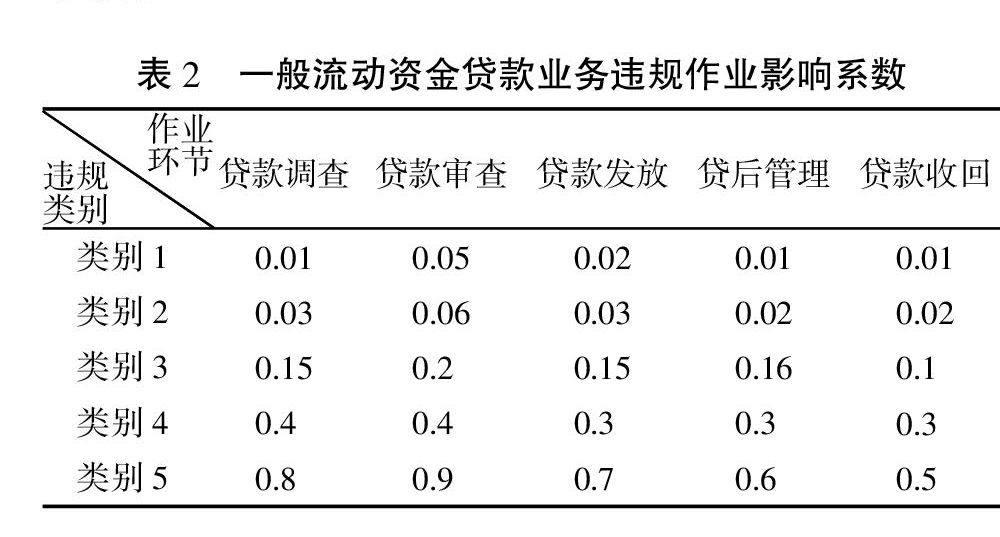

我們運用該模型對某國有商業(yè)銀行某支行信貸業(yè)務(wù)操作風(fēng)險經(jīng)濟資本占用情況進行了測算。我們用該支行近三年來內(nèi)外部檢查、上級行非現(xiàn)場監(jiān)測發(fā)現(xiàn)的違規(guī)數(shù)據(jù)來估算各種模型參數(shù)。將信貸業(yè)務(wù)流程劃分為貸款調(diào)查、貸款審查、貸款發(fā)放、貸后管理和貸款收回等五個作業(yè)環(huán)節(jié),按照違規(guī)性質(zhì)嚴重程度將違規(guī)行為從輕到重劃分為五類。由于同類違規(guī)行為對不同業(yè)務(wù)品種的影響不同,我們對信貸業(yè)務(wù)按照一般流動資金貸款、項目貸款、房地產(chǎn)開發(fā)貸款、個人貸款和貿(mào)易融資等貸款品種分別進行測算。

下面以一般流動資金貸款為例介紹測算過程。

首先,確定違規(guī)作業(yè)影響系數(shù)。綜合考慮違規(guī)行為影響程度、責(zé)任處理情況以及相應(yīng)貸款品種歷史違約損失數(shù)據(jù)等因素確定各項違規(guī)作業(yè)影響系數(shù)。表2是一般流動資金貸款業(yè)務(wù)違規(guī)作業(yè)影響系數(shù)。

其次,估計各類違規(guī)行為的違規(guī)概率。用近三年的違規(guī)數(shù)據(jù)估計某作業(yè)環(huán)節(jié)某類違規(guī)行為的違規(guī)概率。即用某環(huán)節(jié)某類違規(guī)作業(yè)總次數(shù)除以該環(huán)節(jié)總的作業(yè)次數(shù)。例如,我們用貸款調(diào)查環(huán)節(jié)近三年來類別1的違規(guī)次數(shù)除以三年總的貸款調(diào)查作業(yè)次數(shù)作為貸款調(diào)查環(huán)節(jié)類別1違規(guī)行為的違規(guī)概率。因為,對所有信貸業(yè)務(wù),這五個環(huán)節(jié)的作業(yè)性質(zhì)基本相似,所以,違規(guī)概率適用于所有各個品種的信貸業(yè)務(wù)。表3為該支行信貸業(yè)務(wù)違規(guī)概率情況。

最后,估算某筆信貸業(yè)務(wù)操作風(fēng)險經(jīng)濟資本占用。不同的信貸業(yè)務(wù)按照業(yè)務(wù)流程需要消耗不同的信貸作業(yè)。例如,對一筆信用等級為AA級,期限一年的信貸業(yè)務(wù),需要消耗3次貸款調(diào)查作業(yè),3次貸款審查作業(yè),1次貸款發(fā)放作業(yè)、10次貸后管理作業(yè)和1次貸款收回作業(yè)。用消耗的上述作業(yè)次數(shù)同相應(yīng)環(huán)節(jié)各類別違約概率相乘得到每環(huán)節(jié)每類違約行為的預(yù)期違約情況。將各環(huán)節(jié)各類違約數(shù)據(jù)與對應(yīng)的違規(guī)作業(yè)影響系數(shù)相乘,并匯總求和得到該類業(yè)務(wù)的操作風(fēng)險經(jīng)濟資本占用系數(shù),再乘以業(yè)務(wù)金額得到該筆業(yè)務(wù)的操作風(fēng)險經(jīng)濟資本占用數(shù)。表4列出了該類業(yè)務(wù)操作風(fēng)險經(jīng)濟資本占用系數(shù)的計算過程。

該模型可用于商業(yè)銀行內(nèi)部業(yè)績考核和新產(chǎn)品的評估。

業(yè)績考核方面的應(yīng)用。在考核某筆業(yè)務(wù)收益時,要剔除風(fēng)險成本。也即要計算風(fēng)險調(diào)整后的收益。對于一筆5 000萬元的AA級一年期一般流動資金貸款其操作風(fēng)險經(jīng)濟資本占用為5 000×6.34%=317萬元。按照15%的資本收益率計算,該筆業(yè)務(wù)操作風(fēng)險經(jīng)濟資本占用成本為317×15%=47.55萬元。如果該支行操作風(fēng)險程度高,那么操作風(fēng)險經(jīng)濟資本占用就高,從而在業(yè)績考核上就要扣除較多的經(jīng)濟資本占用成本,這會激勵支行加強合規(guī)管理,提高內(nèi)部控制水平。

新產(chǎn)品創(chuàng)新方面應(yīng)用。不同的信貸產(chǎn)品一般都要經(jīng)過貸前調(diào)查、貸時審查、貸款發(fā)放、貸后管理、貸款收回等環(huán)節(jié)。但不同的產(chǎn)品所消耗的各環(huán)節(jié)的作業(yè)數(shù)會有較大的差距。有些貸款品種,如網(wǎng)絡(luò)循環(huán)貸款,只需一次調(diào)查、一次審查作業(yè)以及定期的貸后管理作業(yè)。由于所需作業(yè)數(shù)較一般流動資金貸款大幅減少,從而即使在機構(gòu)操作風(fēng)險程度不變的情況,該品種業(yè)務(wù)的操作風(fēng)險也會大大降低。表5給出了網(wǎng)絡(luò)循環(huán)貸款業(yè)務(wù)操作風(fēng)險經(jīng)濟資本占用系數(shù)計算過程。該業(yè)務(wù)的操作風(fēng)險經(jīng)濟資本占用系數(shù)為3.74%,遠低于一般流動資金6.34%的水平。同樣一筆5 000萬元的網(wǎng)絡(luò)循環(huán)貸款業(yè)務(wù),其操作風(fēng)險經(jīng)濟資本占用為5 000×3.74%=186.94萬元。按照15%的資本收益率計算,該筆業(yè)務(wù)操作風(fēng)險經(jīng)濟資本占用成本為186.04×15%=28.04萬元。

從上述計算過程可以看出,影響支行信貸業(yè)務(wù)操作風(fēng)險經(jīng)濟資本占用的主要因素是作業(yè)違規(guī)次數(shù)、嚴重性以及業(yè)務(wù)所需作業(yè)數(shù)。這可以引導(dǎo)支行提高內(nèi)部控制水平,減少違規(guī)操作,尤其是杜絕嚴重違規(guī)行為,另一方面也激勵支行發(fā)展供應(yīng)鏈融資、電子商務(wù)融資、小企業(yè)網(wǎng)絡(luò)融資等單筆消耗作業(yè)較少的創(chuàng)新型信貸業(yè)務(wù)。

模型借用了作業(yè)成本法的思路,突出了操作風(fēng)險度量的內(nèi)部管理功能。通過實證運用,我們發(fā)現(xiàn),基于作業(yè)的操作風(fēng)險經(jīng)濟資本度量模型可以較好地運用于對商業(yè)銀行分支機構(gòu)的考核、產(chǎn)品定價以及新產(chǎn)品的創(chuàng)新。

注釋:

①經(jīng)濟增加值(EVA)是RAPM的核心指標之一,其計算公式為:經(jīng)濟增加值=賬面利潤-經(jīng)濟資本成本=賬面利潤-經(jīng)濟資本實際占用額×基礎(chǔ)回報率

參考文獻

[1]潘建國,王惠.基于非直接損失性的商業(yè)銀行操作風(fēng)險度量研究[J].金融論壇,2009,(1):37-42.

[2]董建偉.商業(yè)銀行信貸最優(yōu)規(guī)模問題研究——基于風(fēng)險成本角度[J].經(jīng)濟與管理,2011,(7):54.

責(zé)任編輯、校對:秦學(xué)詩

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

財經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 12:58:22

價值工程(2016年29期)2016-11-14 00:20:03

故事大王(2016年7期)2016-09-22 17:30:08

企業(yè)導(dǎo)報(2016年5期)2016-04-05 15:06:16

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

當代經(jīng)濟(2015年4期)2015-04-16 05:57:02

兒童故事畫報(2013年3期)2013-06-24 05:40:30