基于背農(nóng)現(xiàn)象的我國農(nóng)業(yè)上市公司綜合績效實(shí)證研究

2012-03-05 05:16:06武漢紡織大學(xué)會計(jì)學(xué)院胡星輝

財(cái)政監(jiān)督 2012年29期

關(guān)鍵詞:農(nóng)業(yè)模型

武漢紡織大學(xué)會計(jì)學(xué)院 胡星輝

一、理論模型

(一)研究假設(shè)。我國是新興加轉(zhuǎn)軌的經(jīng)濟(jì),要素分配的市場體系還很不完善,外部市場不發(fā)達(dá),效率低下,農(nóng)業(yè)的弱質(zhì)性導(dǎo)致農(nóng)業(yè)上市公司尋求更高效的產(chǎn)業(yè)經(jīng)營以提高經(jīng)營業(yè)績。同時,農(nóng)業(yè)上市公司的產(chǎn)業(yè)偏離將降低外部效應(yīng),其社會績效和環(huán)境績效將下降。

由此,我們得出以下假設(shè):

假設(shè)1a:“專于農(nóng)”的農(nóng)業(yè)上市公司綜合績效將優(yōu)于有非農(nóng)傾向的公司;

假設(shè)1b:“專于農(nóng)”的農(nóng)業(yè)上市公司綜合績效將低于有非農(nóng)傾向的公司;

假設(shè)2:有非農(nóng)傾向的農(nóng)業(yè)上市公司經(jīng)濟(jì)績效將優(yōu)于“專于農(nóng)”的公司;

假設(shè)3:“專于農(nóng)”的農(nóng)業(yè)上市公司社會績效將優(yōu)于有非農(nóng)傾向的公司;

假設(shè)4:“專于農(nóng)”的農(nóng)業(yè)上市公司環(huán)境績效將優(yōu)于有非農(nóng)傾向的公司。

(二)樣本數(shù)據(jù)與研究方法。本部分回歸分析的樣本是32家農(nóng)業(yè)上市公司,財(cái)務(wù)數(shù)據(jù)來源于CCER數(shù)據(jù)庫,其他數(shù)據(jù)由各上市公司經(jīng)中國證監(jiān)會審核公布的年報(bào)整理分析而得,使用EXCEL和SPSS13.0進(jìn)行統(tǒng)計(jì)分析。

本研究采用的主要研究方法是均值比較分析法和回歸分析法。均值分析過程即是按照一定標(biāo)準(zhǔn)對樣本進(jìn)行分組,求解不同組別農(nóng)業(yè)上市公司綜合績效的均值,進(jìn)行比較并得出顯著性概率。具體而言就是按照“專注于農(nóng)業(yè)的程度高低”來分組,據(jù)此將分組指標(biāo)設(shè)定為“主營業(yè)務(wù)利潤率”,其公式為:主營業(yè)務(wù)利潤率=(營業(yè)利潤一其他業(yè)務(wù)利潤)/利潤總額,這一指標(biāo)反映出農(nóng)業(yè)上市公司在主營業(yè)務(wù)方面投入的精力及達(dá)到的效果。根據(jù)主營業(yè)務(wù)鮮明率高低,可以將農(nóng)業(yè)上市公司分為專注于農(nóng)業(yè)主業(yè)程度較高和較低兩組,其中,專注于農(nóng)業(yè)較低組的農(nóng)業(yè)上市公司“背農(nóng)”程度相對較高,按此分組對綜合績效、經(jīng)濟(jì)績效、環(huán)境績效和社會績效得分進(jìn)行對比和差異的顯著性檢驗(yàn)。回歸分析是通過設(shè)定并計(jì)算樣本公司非農(nóng)業(yè)各項(xiàng)經(jīng)營指標(biāo),據(jù)此建立與綜合績效、經(jīng)濟(jì)績效、環(huán)境績效和社會績效之間的多元線性回歸模型并進(jìn)行相應(yīng)檢驗(yàn),最后對結(jié)果進(jìn)行分析。

(三)變量設(shè)定

1.被解釋變量。農(nóng)業(yè)上市公司績效,分別用綜合績效、經(jīng)濟(jì)績效、社會績效和環(huán)境績效來度量。

2.解釋變量。劉驥(2008)對于農(nóng)業(yè)上市公司背農(nóng)現(xiàn)象的考察,主要從農(nóng)業(yè)產(chǎn)業(yè)化的角度,因此在統(tǒng)計(jì)農(nóng)業(yè)上市公司主營業(yè)務(wù)所涉及行業(yè)個數(shù)及多元化程度時,一方面采用2001年4月中國證監(jiān)會頒布的《上市公司行業(yè)分類指引》對公司主要業(yè)務(wù)進(jìn)行劃分:另一方面,把農(nóng)業(yè)主業(yè)務(wù)及產(chǎn)業(yè)相關(guān)的產(chǎn)供銷等經(jīng)營劃分到一個業(yè)務(wù)中,作為農(nóng)業(yè)行業(yè)來考察。本文借鑒以前學(xué)者的考察方法擬采用以下三個指標(biāo)來測度農(nóng)業(yè)上市公司的背農(nóng)現(xiàn)象:

是否背農(nóng)(DA,Deviation agricultural):虛擬變量,如果樣本公司進(jìn)行非農(nóng)行業(yè)多元化擴(kuò)張,則為背農(nóng)上市公司,取值1,非背農(nóng)則取值0。

經(jīng)營單元數(shù)量(BUN,Business unit number):即年報(bào)中公布的樣本公司主要從事的行業(yè)數(shù)目。

收入Herfindahl指數(shù)(簡稱HHI):指公司各經(jīng)營單元的收入與營業(yè)總收入之比的平方和,當(dāng)某一公司只涉足某一類行業(yè)時,HHI值就為1,也就是我們所說的單一化企業(yè),多元化經(jīng)營程度越高,則HHI指數(shù)越低。

3.其他控制變量。本文選取四個控制變量:①公司規(guī)模(Szie),即農(nóng)業(yè)上市公司總資產(chǎn)的自然對數(shù)。②公司上市年限(AGE),采用定距變量,若樣本公司1995年上市,則 AGE(2007)=13,AGE(2008)=14,依此類推。③前期單位營業(yè)收入補(bǔ)貼(SPOI-1),計(jì)算公式為:前期樣本公司獲得的補(bǔ)貼收入/營業(yè)收入。④前期單位營業(yè)收入所得稅優(yōu)惠(TPPOI-1),計(jì)算公式為:前期樣本公司獲得的所得稅優(yōu)惠/營業(yè)收入。選取以上四個控制變量的理由是減少(多元化經(jīng)營以外)來自政策扶持、上市年限和企業(yè)規(guī)模四個方面對企業(yè)績效的影響。

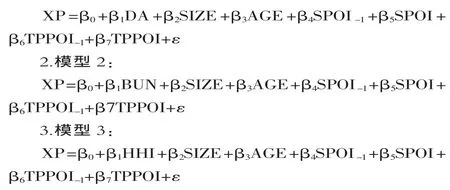

(四)模型構(gòu)建

1.模型 1:

在模型1、模型2和模型3中,XP表示公司績效變量,其中CP表示綜合績效,ENP表示經(jīng)濟(jì)績效,SP表示社會績效,ELP表示環(huán)境績效。DA代表是否背農(nóng),BUN代表樣本公司的業(yè)務(wù)單元數(shù),HHI代表業(yè)務(wù)收入的赫芬德爾指數(shù)。其他變量為控制變量,其中SIZE和AGE分別表示公司規(guī)模和上市年限,SPOI-1表示樣本公司上期的單位營業(yè)收入補(bǔ)貼,TPPOI-1表示樣本公司上期的單位營業(yè)收入所得稅優(yōu)惠。

二、實(shí)證分析

(一)模型數(shù)據(jù)的描述性統(tǒng)計(jì)分析

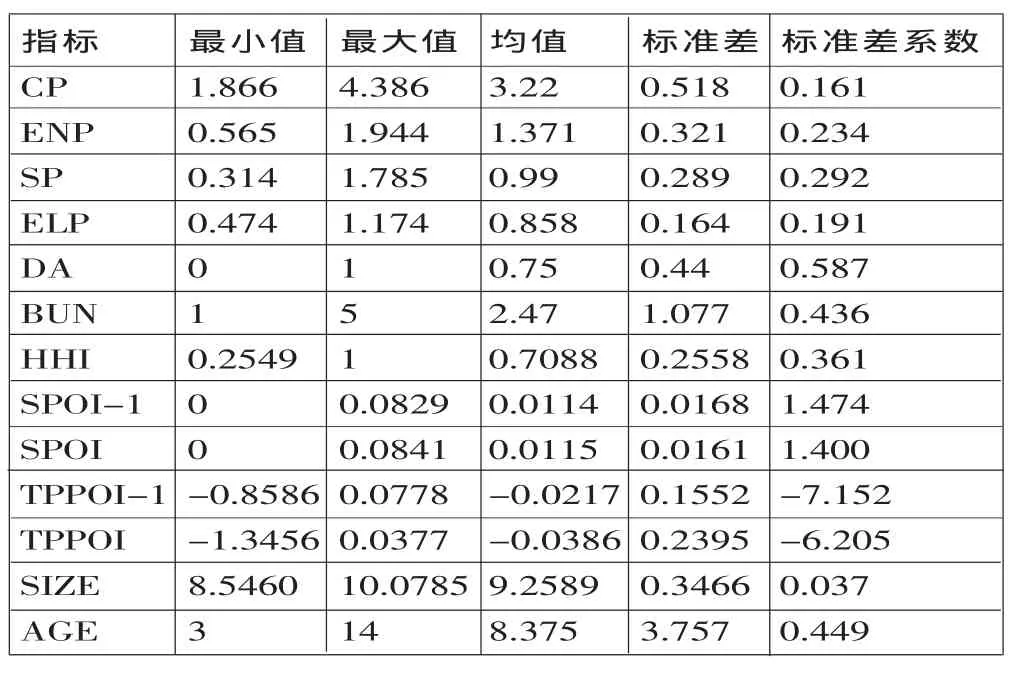

表1 樣本數(shù)據(jù)的描述性統(tǒng)計(jì)分析

根據(jù)描述性統(tǒng)計(jì)結(jié)果可知,樣本公司2009年綜合績效得分均值為3.22分,最小值為1.866分,最大值僅4.386分,標(biāo)準(zhǔn)差系數(shù)為0.161,說明我國農(nóng)業(yè)上市公司綜合績效普遍偏低,相互之間的差異不是特別大。其中經(jīng)濟(jì)績效均值為1.371分,社會績效均值為0.99分,環(huán)境績效均值為0.858分,樣本公司之間差異最大的是社會績效,其次是經(jīng)濟(jì)績效,環(huán)境績效差異最小,這與我國農(nóng)業(yè)上市公司的實(shí)際狀況基本吻合,說明樣本具有較強(qiáng)的代表性。解釋變量中,是否“背農(nóng)”的均值為0.75,說明75%的農(nóng)業(yè)上市公司進(jìn)行了非農(nóng)的多元化經(jīng)營,“背農(nóng)”經(jīng)營相當(dāng)普遍,“背農(nóng)”經(jīng)營是否能促進(jìn)企業(yè)提高綜合績效的研究對于農(nóng)業(yè)上市公司的戰(zhàn)略決策具有重要的指導(dǎo)意義。樣本公司經(jīng)營業(yè)務(wù)單位的均值為2.47,最大值為5,說明“背農(nóng)”經(jīng)營的農(nóng)業(yè)上市公司涉足行業(yè)相當(dāng)廣泛。收入Herfindahl指數(shù)均值為0.7088,說明雖然農(nóng)業(yè)上市公司進(jìn)行了非農(nóng)擴(kuò)張,但各樣本公司主營業(yè)務(wù)收入還是占絕對優(yōu)勢地位。控制變量中,前期和本期單位營業(yè)收入補(bǔ)貼均值分別為0.0114和0.0115,說明國家對農(nóng)業(yè)上市公司的補(bǔ)貼總的來說2009年比2008年略有增長。前期和本期單位營業(yè)收入所得稅優(yōu)惠均值分別為-0.0217和-0.0386,說明樣本公司獲得的所得稅優(yōu)惠2009年比2008年多,而且增長幅度還比較大樣本公司平均總資產(chǎn)的自然對數(shù)為9.2589,且相互之間的差異較小,以中型企業(yè)為主,平均上市年限為3.757年,相對而言上市年限比較短,屬于資本市場比較年輕的公司。

(二)模型變量的相關(guān)分析.模型變量的相關(guān)系數(shù)表見表2。從表中可以看出,綜合績效與經(jīng)濟(jì)績效和社會績效顯著正相關(guān),但是與環(huán)境績效沒有明顯的相關(guān)性,可能是由于環(huán)境績效

指標(biāo)選取的都是定性變量,而且各公司之間披露信息的程度差不多,這是公司之間的差異不大導(dǎo)致的。綜合績效與收入的Herfindahl指數(shù)顯著正相關(guān),與是否背農(nóng)負(fù)相關(guān),與經(jīng)營業(yè)務(wù)單元數(shù)也負(fù)相關(guān)。經(jīng)濟(jì)績效也與收入Herfindahl指數(shù)顯著正相關(guān),與是否背農(nóng)負(fù)相關(guān),與經(jīng)營業(yè)務(wù)單元數(shù)負(fù)相關(guān)。社會績效不僅與收入Herfindahl指數(shù)顯著正相關(guān),而且與經(jīng)營業(yè)務(wù)單元數(shù)顯著負(fù)相關(guān),與是否背農(nóng)負(fù)相關(guān)。環(huán)境績效與各背農(nóng)代理變量之間的關(guān)系與上述三個績效指標(biāo)的方向正好相反,環(huán)境績效與是否背農(nóng)和經(jīng)營業(yè)務(wù)單元數(shù)正相關(guān),而與收入Herfindahl指數(shù)負(fù)相關(guān),但都沒有通過顯著性檢驗(yàn),可以通過回歸分析進(jìn)一步探求各指標(biāo)之間的關(guān)系。

表2 模型變量的相關(guān)系數(shù)表

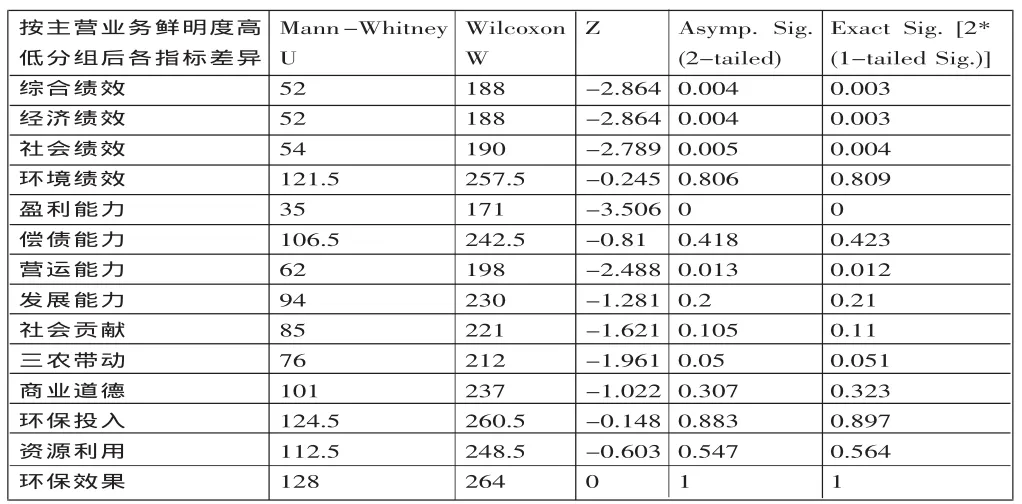

(三)分組均值比較及檢驗(yàn)。為了比較背農(nóng)和專于農(nóng)樣本公司績效的差異,我們根據(jù)主營業(yè)務(wù)鮮明率將樣本公司分組,主營業(yè)務(wù)鮮明率大于均值的歸為主業(yè)鮮明度高的組,而主營業(yè)務(wù)鮮明率小于均值的歸到主業(yè)鮮明度低的組,結(jié)果見表3。從表中可以看出,主業(yè)鮮明度高的組,其綜合績效、經(jīng)濟(jì)績效、社會績效均值都高于主業(yè)鮮明度低的組,經(jīng)濟(jì)績效中,主業(yè)鮮明度高的組,其盈利能力、營運(yùn)能力和發(fā)展能力均值都比主業(yè)鮮明度低的組高,但償債能力主業(yè)鮮明度低的組略高些。社會績效中,主業(yè)鮮明度高的組,其社會貢獻(xiàn)、三農(nóng)帶動和商業(yè)道德均值都比主業(yè)鮮明度低的組高。值得注意的是,主業(yè)鮮明度高的組,其環(huán)境績效均值低于主業(yè)鮮明度低的組,主要是主業(yè)鮮明度低的組,其資源利用得分均值遠(yuǎn)遠(yuǎn)高于主業(yè)鮮明度高的組。為了進(jìn)一步驗(yàn)證兩組樣本績效的差異是否顯著,我們將兩組樣本的均值進(jìn)行了Mann-Whitney U顯著性檢驗(yàn),結(jié)果見表4所示。

表3 2009年各績效得分及分解變量在不同主營業(yè)務(wù)鮮明程度下的描述性統(tǒng)計(jì)

表4 各績效得分及分解變量在不同主營業(yè)務(wù)鮮明度下的均值差異顯著性檢驗(yàn)

從表4可以看出,主業(yè)鮮明度高的組和主業(yè)鮮明度低的組在綜合績效、經(jīng)濟(jì)績效和社會績效方面存在顯著差異,鮮明度高的組綜合績效、經(jīng)濟(jì)績效和社會績效顯著高于主業(yè)鮮明度低的組,環(huán)境績效方面,兩組差異不顯著。經(jīng)濟(jì)績效方面,主業(yè)鮮明度高組的盈利能力和營運(yùn)能力顯著高于主業(yè)鮮明度低組,兩組在償債能力和發(fā)展能力方面差異不顯著。社會績效方面,主業(yè)鮮明度高組的三農(nóng)帶動顯著好于主業(yè)鮮明度低組,兩組在社會貢獻(xiàn)和商業(yè)道德方面差異不顯著。環(huán)境績效方面,兩組無論是在環(huán)保投入、資源利用還是環(huán)保效果方面均沒有顯著差異。

(四)是否“背農(nóng)”與農(nóng)業(yè)上市公司績效

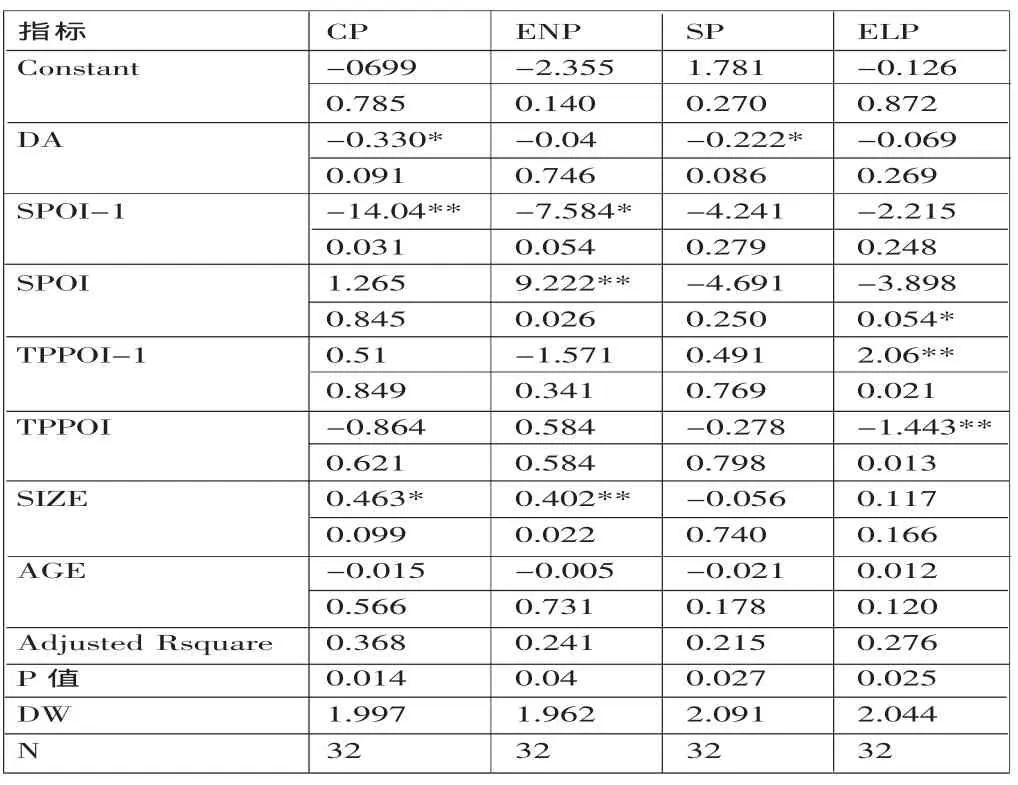

表5 是否“背農(nóng)”與農(nóng)業(yè)上市公司績效回歸結(jié)果

模型1的檢驗(yàn)結(jié)果見表5,從表中可以看出,F(xiàn)值均在0.05的水平上顯著,且各模型的Adjusted R square在21.5%到36.8%之間,說明運(yùn)用線性回歸方程擬合是合適的,但模型的解釋能力還不太高,可能是沒有考慮影響企業(yè)績效的其他重要因素,DW值都在2左右,不存在多重共線性問題。

就系數(shù)而言,DA與CP負(fù)相關(guān),系數(shù)為-0.330,且通過了10%的顯著性檢驗(yàn),說明“背農(nóng)”樣本公司的綜合績效顯著低于專于農(nóng)的樣本公司,假設(shè)1a得到驗(yàn)證。DA還與SP負(fù)相關(guān),系數(shù)為-0.222,也通過了10%的顯著性檢驗(yàn),說明“背農(nóng)”樣本公司的社會績效顯著低于專于農(nóng)的樣本公司,假設(shè)3得到了驗(yàn)證。

DA與ENP和ELP負(fù)相關(guān),系數(shù)分別為-0.04和-0.069,但均沒有通過顯著性檢驗(yàn),說明是否背農(nóng)與農(nóng)業(yè)上市公司的經(jīng)濟(jì)績效和環(huán)境績效無關(guān),或者說背農(nóng)不是影響農(nóng)業(yè)上市公司經(jīng)濟(jì)績效和環(huán)境績效的關(guān)鍵因素,假設(shè)2和假設(shè)4沒有得到驗(yàn)證。原因可能為是否“背農(nóng)”只是虛擬變量,對背農(nóng)的度量不夠精確,因此下面我們分別用經(jīng)營單元數(shù)和收入的Herfindahl指數(shù)作為背農(nóng)的替代變量進(jìn)行檢驗(yàn)。

(五)經(jīng)營單元數(shù)與農(nóng)業(yè)上市公司績效

表6 經(jīng)營單元數(shù)與農(nóng)業(yè)上市公司績效回歸結(jié)果

模型2的檢驗(yàn)結(jié)果見表6,從表中可以看出,F(xiàn)值均在0.05的水平上顯著,且各模型的Adjusted R square在33.8%到38.8%之間,說明運(yùn)用線性回歸方程擬合是合適的,擬合優(yōu)度比模型1有所提高,但解釋能力還不算太強(qiáng),可能沒有考慮影響企業(yè)績效的其他重要因素,DW值都在2左右,不存在多重共線性問題。

就系數(shù)而言,BUN與CP負(fù)相關(guān),系數(shù)為-0.141,且通過了10%的顯著性檢驗(yàn),說明經(jīng)營的單元數(shù)越多,樣本公司的綜合績效越差,而“背農(nóng)”公司的經(jīng)營單元數(shù)肯定多于專于農(nóng)的樣本公司,也就是說“背農(nóng)”公司的綜合績效肯定低于專于農(nóng)的公司,又一次驗(yàn)證了假設(shè)1a。DA還與SP負(fù)相關(guān),系數(shù)為-0.131,且通過了1%的顯著性檢驗(yàn),說明經(jīng)營的單元數(shù)越多,樣本公司的社會績效越差,而“背農(nóng)”公司的經(jīng)營單元數(shù)肯定多于專于農(nóng)的樣本公司,也就是說“背農(nóng)”樣本公司的社會績效顯著低于專于農(nóng)的樣本公司,假設(shè)3又一次得到驗(yàn)證。

與模型1的檢驗(yàn)結(jié)果類似,BUN與ENP和ELP也負(fù)相關(guān),系數(shù)分別為-0.003和-0.006,但均沒有通過顯著性檢驗(yàn),說明多元化經(jīng)營不會顯著影響樣本公司的經(jīng)濟(jì)績效和環(huán)境績效,或者說背農(nóng)不是影響農(nóng)業(yè)上市公司經(jīng)濟(jì)績效和環(huán)境績效的關(guān)鍵因素,假設(shè)2和假設(shè)4沒有得到驗(yàn)證。

(六)收入的Herfindahl指數(shù)與農(nóng)業(yè)上市公司績效

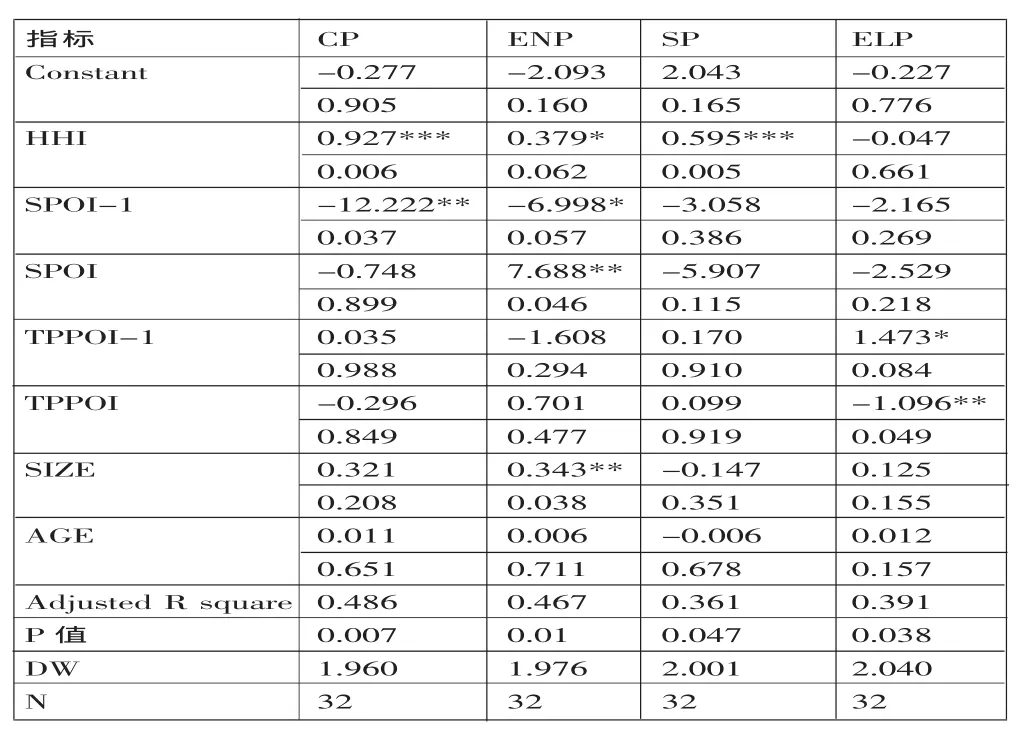

表7 收入的Herfindahl指數(shù)與上市公司績效回歸結(jié)果

模型3的檢驗(yàn)結(jié)果見表7,從表中可以看出,F(xiàn)值均在0.05的水平上顯著,且各模型的Adjusted R square在36.1%到48.6%間,說明運(yùn)用線性回歸方程擬合是合適的,擬合優(yōu)度比模型1和模型2更高,但解釋能力不算太強(qiáng),可能是漏掉了影響企業(yè)績效的其他重要因素,DW值都在2左右,不存在多重共線性問題。

HHI與CP正相關(guān),系數(shù)為0.927,且通過了1%的顯著性檢驗(yàn),說明收入的Herfindahl指數(shù)越大,樣本公司的綜合績效越高,而專于農(nóng)樣本公司的收入Herfindahl指數(shù)肯定大于“背農(nóng)”公司,即專于農(nóng)樣本公司的綜合績效顯著高于“背農(nóng)”公司,又一次驗(yàn)證了假設(shè)1a。

HHI與ENP也正相關(guān),系數(shù)為0.379,且通過了10%的顯著性檢驗(yàn),說明收入Herfindahl指數(shù)越大,樣本公司的經(jīng)濟(jì)績效越高,即專于農(nóng)樣本公司的經(jīng)濟(jì)績效顯著高于“背農(nóng)”公司,這與假設(shè)2正好相反,假設(shè)2沒有得到驗(yàn)證。可能是農(nóng)業(yè)上市公司非相關(guān)多元化會增大企業(yè)的風(fēng)險(xiǎn),降低企業(yè)的經(jīng)營業(yè)績。

HHI與SP正相關(guān),系數(shù)為0.595,且通過了1%的顯著性檢驗(yàn),說明收入Herfindahl指數(shù)越大,企業(yè)的社會績效約好,即專于農(nóng)樣本公司的社會績效顯著優(yōu)“背農(nóng)”公司,假設(shè)3又一次得到驗(yàn)證。

HHI與ELP負(fù)相關(guān),系數(shù)為-0.047,但沒有通過顯著性檢驗(yàn),說明收入Herfindahl指數(shù)與環(huán)境績效沒有顯著相關(guān)性,即專于農(nóng)樣本公司的環(huán)境績效與“背農(nóng)”公司環(huán)境績效沒有顯著差異,假設(shè)4沒有得到驗(yàn)證。

由3個模型可知,專于農(nóng)樣本公司的綜合績效、經(jīng)濟(jì)績效和社會績效顯著優(yōu)于“背農(nóng)”樣本公司,假設(shè)1a和假設(shè)3都得到驗(yàn)證,假設(shè)2和假設(shè)4沒有通過驗(yàn)證。

三、結(jié)論及啟示

(一)結(jié)論。通過實(shí)證分析可以看出,農(nóng)業(yè)上市公司中“專于農(nóng)”的企業(yè)在綜合績效、經(jīng)濟(jì)績效和社會績效方面的得分均值要大于更具有非農(nóng)化經(jīng)營傾向的農(nóng)業(yè)上市公司,多元回歸模型及其檢驗(yàn)結(jié)果說明了我國農(nóng)業(yè)上市公司進(jìn)行“背農(nóng)”經(jīng)營的程度與其綜合績效、經(jīng)濟(jì)績效和社會績效顯著負(fù)相關(guān),“背農(nóng)”經(jīng)營從整體上損害農(nóng)業(yè)上市公司的綜合績效。

(二)啟示。首先,從農(nóng)業(yè)上市公司“背農(nóng)”經(jīng)營的成因和實(shí)證分析結(jié)果來看,我國農(nóng)業(yè)自身所固有的土地資源緊張、基礎(chǔ)設(shè)施落后以及產(chǎn)業(yè)政策不協(xié)調(diào)是阻礙農(nóng)業(yè)可持續(xù)發(fā)展的主要障礙,導(dǎo)致農(nóng)業(yè)比較利益低下及其弱質(zhì)性特征的加劇,這誘使農(nóng)業(yè)上市公司整體績效較低、從而進(jìn)行非農(nóng)化經(jīng)營。政府應(yīng)該在制度創(chuàng)新上(如土地流轉(zhuǎn)改革以及糾正農(nóng)業(yè)外部性等)、增加農(nóng)村基礎(chǔ)設(shè)施政府投資的力度,而且還要在農(nóng)業(yè)產(chǎn)供銷體制改革上下足功夫,以改善農(nóng)業(yè)的投資經(jīng)營環(huán)境,才可能真正引導(dǎo)農(nóng)業(yè)上市公司專注于本行業(yè)。在優(yōu)惠方面,對于農(nóng)業(yè)上市公司的相關(guān)優(yōu)惠政策,應(yīng)當(dāng)進(jìn)一步研究實(shí)施方案,譬如優(yōu)撫對象認(rèn)證終身制的廢除,進(jìn)行定期核檢,避免企業(yè)的尋租傾向,以強(qiáng)化激勵約束效果。

其次,要建立健全農(nóng)業(yè)上市公司的投資監(jiān)管體系。從政府層面而言,應(yīng)加大違規(guī)成本,以糾正一些農(nóng)業(yè)上市公司募集資金使用與其招股說明書及配股說明書嚴(yán)重相背離的情況;再次要加強(qiáng)對審計(jì)師事務(wù)所和會計(jì)師事務(wù)所的管理,完善農(nóng)業(yè)上市公司的信息披露制度,杜絕農(nóng)業(yè)上市公司投資信息的虛假披露行為。還可以建立規(guī)范嚴(yán)格的農(nóng)業(yè)上市公司投資評價(jià)機(jī)構(gòu),以此對農(nóng)業(yè)上市公司的投資規(guī)模、投資方向及效益進(jìn)行權(quán)威評估。從公司層面而言,應(yīng)該強(qiáng)化董事會和監(jiān)事會的監(jiān)督職能,將農(nóng)業(yè)上市公司的投資決策程序、投資成果以及成果分配置于有效的監(jiān)督之下。

1.Blanchard,O.Heifer,A.2000.Federism with and without Political Centralization,China Versus Russia.NBER Working Paper,7616.

2.董菊紅.2006.農(nóng)業(yè)上市公司“背農(nóng)投資”影響分析.財(cái)會通訊(理財(cái)版)。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2022年3期)2022-11-16 13:13:50

今日農(nóng)業(yè)(2022年2期)2022-11-16 12:29:47

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

今日農(nóng)業(yè)(2021年13期)2021-08-14 01:38:18

今日農(nóng)業(yè)(2020年15期)2020-12-15 10:16:11

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19