小區域資源環境社會核算矩陣的編制:以洱海流域為例

2012-02-21 05:13:52楊珂玲葛翔宇沈志龍

統計與決策 2012年23期

楊珂玲,葛翔宇,沈志龍

(1.中南財經政法大學知識產權研究中心、統計與數學學院,武漢430073;2.湖北經濟學院 統計與應用數學系,武漢430205)

0 引言

由于傳統核算的理論和模型均建立在純經濟系統的基礎之上,因此它僅僅只考慮了生產、消費等純經濟性的一面,并未將經濟活動所造成的資源環境損耗及相應的保護活動計入其中。然而包含資源環境賬戶的資源環境社會核算矩陣(ESAM)是在社會核算矩陣(SAM)基礎上添加與自然資源以及環境保護相關的投入產出數據擴展而成的,是SAM的細化和擴充。ESAM通過對生產活動、要素主體進行分類核算,將社會生產與污染消減緊密結合起來,全面闡述了環境——經濟系統中由生產帶來消費、引致污染,由污染影響生產、阻礙消費,以及由生產與消費結構變動而影響經濟發展水平與環境污染狀況的經濟——環境反饋過程。它描述整個社會再生產的循環過程,把“生產過程——污染消減——收入分配——投資消費”有機地結合在一起,涵蓋了環境——經濟系統的生產過程、污染物的排放及消減需求、收入的形成與在各機構部門之間的分配和各部門的投資消費等內容。ESAM的核心作用是為了對環境——經濟系統的結構進行綜合分析,從而可為決策者提供科學依據。

為此,本文將首先給出小區域資源環境社會核算矩陣(ESAM)編制的意義與方法;其次,將主要討論在水流域基礎上如何編制包含水資源環境的社會經濟核算矩陣,從而為我國主要河流污染的遏制和治理,提供有效的科學數據。

1 小區域ESAM編制的方法

在編制ESAM(鄧祥征,2011)[1]的過程中除了繼承SAM的相關經濟統計數據外,還需要收集與自然資源利用強度以及環境污染排放消減等的相關數據。一般來說,ESAM所涵蓋的數據概括經濟數據和環境數據等兩類。目前,編制ESAM的方法主要有自上而下法(Top-Down)和自下而上法(Bottom-Up)兩種。

自上而下法是一種從宏觀到微觀、從整體到局部的演繹方法,即先編制宏觀SAM,再在宏觀SAM的基礎上根據研究目的編制詳細的微觀SAM,它強調的是數據前后的一致性。

自下而上法是一種從微觀到宏觀、從局部到整體的歸納方法,即從各種各樣的微觀詳細數據出發,通過匯總得到SAM,但其對數據要求更高,強調數據的準確性。對上述兩種方法,選取哪一種方法取決于研究者是注重數據的一致性還是更加注重數據的準確性。

編制小區域社會核算矩陣ESAM不能完全依靠投入產出表,因為,由于國家級和省級的投入產出表針對的范圍比較大,故并不能很好的體現部門區域的實際情況。因此,編制小區域社會核算矩陣需要更詳細的社會經濟微觀數據,對數據的要求較高且難度也較大。本文將以洱海流域為例,主要討論如何采用自下而上法編制2008年洱海流域的ESAM。主要參考數據有:2009大理統計年鑒、2002云南省IO表、大理海關的統計資料、2008年大理政府工作報告、2008年洱海流域水污染綜合防治規劃和當地的調查數據。編寫思路為:根據以上參考數據整理編制ESAM,然后用交叉熵(CE)法調平(鄧祥征,2011)[2]。

2 洱海流域ESAM的編制

2.1 洱海流域概況

洱海流域屬瀾滄江——湄公河水系,流域面積2565平方公里,地跨大理市和洱源縣的17個鄉鎮,170個行政村。2008年末流域總人口83萬人,其中農村人口56萬人,占總人口的70%。經過多年的發展,流域經濟已經扭轉了以農業為主、工業十分落后的局面,形成了以工業、旅游服務業為主的產業結構。然而,由于流域人口增加、經濟發展加快,對自然資源的開發利用程度不斷加劇,使洱海及其湖濱區的生態環境遭到了不同程度的破壞,引發了嚴重的環境問題。流域內主要污染源為農田面源污染、畜禽養殖污染、農村生活污染和工業污染等,湖泊富營養化日益嚴重,湖泊水體富營養化已經成為威脅水生態系統安全和國民經濟可持續發展的關鍵因素。因此,構建一個經濟——環境一體化的社會核算矩陣用來分析洱海流域的生態環境與社會經濟發展之間的關系,并在此基礎上以協調發展為目標、以可持續發展為原則合理調控入湖氮磷總量對于湖泊水環境治理尤為重要。

表1 2008年洱海流域的ESAM (單位:萬元)

2.2 ESAM的編制

本文將根據洱海流域當地的實際情況和《洱海全流域清水方案與社會經濟發展友好模式研究課題》的需要,擴展建立包含資源環境賬戶的社會核算矩陣ESAM,并結合宏觀經濟資料分解機構賬戶把洱海流域的ESAM細分為19個賬戶(如表1所示)。

續表1 2008年洱海流域的ESAM

2.3 洱海流域ESAM細分賬戶說明

分解洱海流域機構賬戶為19個賬戶,其中,活動賬戶:農業、畜牧業、工業和廢水治理部門;商品賬戶:農業產品、畜牧業產品、工業產品和廢水治理服務,要素賬戶:勞動力、資本和折舊,企業部門,居民賬戶:農村居民和城鎮居民,政府部門,廢水污染處理費,資本賬戶,外省和國外。表1中的洱海流域的ESAM數據說明(其中,表1中的數據為采用CE法(雷明,李方,2006)[1]調平后的結果,s(m,n)表示表 1中第m行第n列的數據)。

(1)活動賬戶橫行。

商品賬戶:s(1,5)、s(2,6)、s(3,7)分別代表種植業、畜牧業和工業當年的部分產出,產出等于總投入,并且總投入等于中間投入加上增加值,根據《大理統計年鑒2009》[3],將大理市與洱源縣2008年農、畜牧和工業的中間投入、增加值、總投入和產值(當年價)整理后,再根據農、畜牧和工業總投入超出產值(當年價)的百分比近似相等,最后,可求得農、畜牧和工業的產出。

首先,在本文的REECGE模型中只選取了所有行業中的某幾個具有代表性的行業,為了保持SAM矩陣中行和與列和相等的對應關系,將農、畜牧和工業這三個行業的產出分別乘以各自的比例系數,結果作為矩陣中對應的數據。

其次,廢水治理部門的產出為列余量,等于廢水治理商品之橫行的行和,其值為10509萬元。(表中數據為用CE法調平之后的結果)

(2)政府賬戶:為政府對各部門商品的出口補貼。

(3)外省賬戶和國外賬戶:分別為各部門商品的調出額和出口額。根據大理州2008年統計公報,大理州統計局官方網站和中國海關官方網站上的數據,經整理可得。

(4)生產部門賬戶縱列。

商品賬戶、要素賬戶:分別表示生產部門的中間投入和初始投入。

首先,在求解SAM中的元素值之前,對直接消耗系數進行簡短的說明。直接消耗系數的計算式為bij=Cij/Xj,其中bij為直接消耗系數,Cij為各種消耗物資的價值,Xj為總產值。

本文為了提高計算所得數據的精確度,根據直接消耗系數的原理,分別定義中間投入消耗系數和增加值消耗系數,其計算表達式分別為mij=Eij/Vj和nij=Fij/Wj。其中,mij為中間投入消耗系數,Eij為云南省各行業所消耗的各種中間投入品的價值,Vj為云南省各行業所消耗的總的中間投入品的價值的總和;nij為增加值消耗系數,Fij為各種增加值的數額,Wj為云南省各行業的所有增加值的合計。

表2 2002年云南省農、畜牧和工業的中間投入消耗系數與增加值消耗系數

按上述定義,根據2002年云南省投入產出表的數據,將農、畜牧和工業的中間投入與增加值的數據整理后,按中間投入消耗系數和增加值消耗系數公式計算出消耗系數(如表2所示)。

表3 2008年大理市與洱源縣農、畜牧和工業的中間投入與增加值

表3中的數據形成了SAM中除污染治理服務這項中間投入以外的,生產部門對商品和要素的中間投入和初始投入的各項數據。

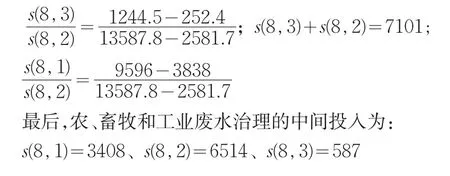

其次,生產部門農、畜牧和工業在污染治理方面的中間投入。根據《洱海流域水污染綜合防治》[4]大理市和洱源縣2008年工業和畜牧業用于廢水治理的中間投入總額為7101萬元,工業廢水排放量和入湖量分別為1244.5COD(t/a)和252.4 COD(t/a);畜牧業廢水排放量和入湖量分別為13587.8 COD(t/a)和2581.7 COD(t/a);農業廢水排放量和入湖量分別為9596 COD(t/a)和3838 COD(t/a),農、畜牧和工業在廢水治理方面的投入額的比值等于各自排放量與入湖量差額的比值。因此,SAM中對應元素的計算表達式如下:

(5)政府賬戶、排污費賬戶:根據《洱海流域水污染綜合防治》[4]和《大理統計年鑒2009》[3]可得。

(6)污染治理部門縱列。

為污染治理部門的中間投入和初始投入。在上文(1)中已經得到污染治理部門的產出值為10509萬元。借鑒龐軍(2005)[5]中的研究結果得出了污染治理部門的投入消耗系數如表4中的第2列所示,然后利用投入消耗系數乘以污染治理部門的產出10509萬元,得到SAM中相應污染治理部門縱列的數據如表4中的第3列所示。

(7)商品賬戶橫行:居民戶消費、政府消費和資本賬戶是指固定資產投資,查《大理統計年鑒2009》[3]可得。

表4 廢水治理部門的投入消耗系數及中間投入與初始投入數據

(8)商品賬戶縱列:政府賬戶:關稅;外省賬戶:省級之間的調入額,查《大理統計年鑒2009》5和政府工作匯報可得;國外賬戶:從國外的進口額,查大理海關信息公報可得。

(9)企業賬戶橫行:s(12,10)表示企業資本收益數據來自列余量,s(12,15)代表政府對企業的轉移支付。

(10)居民賬戶橫行:勞動力賬戶:居民收入;企業賬戶:企業收入,其中企業因其造成的污染而對居民進行的補償,根據資料2008年企業未因其所造成污染而對居民戶進行過補償。因此此處數據為零。

(11)政府賬戶橫行:s(15,12)為政府對企業征收的直接稅;s(15,13)、s(15,14)分別代表政府對農村居民和城鎮居民征收的直接稅;s(15,16)代表政府征收的排污費,數據來自列余量。

(12)排污費或生活污染處理費賬戶橫行:s(16,13)、s(16,14)分別表示農村居民與城鎮居民交納的生活垃圾處置費,根據《洱海流域水污染綜合防治》[4],大理市和洱源縣城鎮居民交納的污水處理費分別為2924萬元和283萬元,且農村居民不用交納污水處理費,因此s(16,13)=0,s(16,14)=3207。

(13)資本賬戶橫行:s(17,11)為折舊,數據來自列余量;s(17,12)表示企業儲蓄;s(17,13)和s(17,14)分別表示農村居民和城鎮居民的儲蓄;s(17,15)為政府儲蓄;s(17,18)為外省凈儲蓄;s(17,19)為國外凈儲蓄。

3 洱海流域ESAM的調平

根據社會經濟核算矩陣的原則,ESAM中對應行和列的和必定相等。但在實際編制過程中,由于數據來源不同和統計誤差的存在,矩陣的行列和往往并不相等,主要表現為:①有著確切數據來源的ESAM經常出現行列賬戶不相等,破壞了ESAM的均衡原則;②ESAM內數據出現異常,如部門的中間投入項出現負值;③得到更新的數據后,需對ESAM的所有數據進行更新。針對ESAM矩陣行列的和不相等的現象,常用的做法是對ESAM中的賬戶數據進行調整使之平衡。本文采用CE(交叉熵)法來實現ESAM的整體平衡。

CE法對ESAM的調整通常是在獲取了更新的部門匯總數據之后展開的。它的核心思想是將新增信息嵌入到ESAM中,并使更新后的ESAM與初始ESAM之間的整體差異最小。這種差異主要通過Kullback-Leibler(1951)[6]所提出的信息熵距離I(p:q)來衡量。

本文采用的CE方法平衡SAM的程序基于GAMS(General Algebraic Modeling System)的軟件編寫(王其文等,2008)[7]。

步驟1:定義與SAM的各類賬戶相對應的集合。GAMS程序中的“SET”表示集合,集合“I”包括所有賬戶,集合“INT”包括除了行和與列和外的賬戶。

步驟2:導入初始SAM0。通過xlimport命令直接將SAM0從Excel文件中導入。該Excel文件的位置(D:sam0.xls),以及數據范圍(A1:U21),程序中對應語句為($libinclude xlimport SAM0 D:sam0.xls A1:U21)。

步驟3:歸一化初始社會核算矩陣中的元素。將SAM0更新為歸一化后的矩陣。

步驟4:定義變量,并初始化模型的方程。其中所求的新的平衡后的SAM為程序中最為重要的變量,方程包括目標函數和約束條件(數學模型中的某些約束條件并不全在此部分的程序中,它以其它語句內含于程序中),總共有三個方程。目標函數:

兩個約束函數:

UM(JNT,SAM(INT,JNT))=E=SUM(JNT,SAM(JNT,INT));SUM((INT,JNT),SAM(INT,JNT))=E=1。

其中,delta為非常小的常數,目的是避免針對零求對數。

步驟5:初始化變量。變量SAM需要賦初值,在此步中可以令某些初始矩陣中非常確定的元素值,在變量SAM中取固定值,這樣在程序求解的過程中,這些變量不會發生改變,但是如果固定的單元格過多的話,程序可能無法求出最優解。固定變量的語句為:

步驟6:求解并輸出結果。調用GAMS的求解器MINOS,使OPT值最小,這樣求解出新的SAM中的所有元素值。由于這個SAM是歸一化后的矩陣,所以要進行還原,即將所有元素乘以初始矩陣所有元素相加的值。并利用put語句導出結果到可以用Excel打開的“.csv”格式文件中。

4 結論

本文基于資源和環境核算已取得的研究成果,在傳統社會核算矩陣的基礎上引入環境賬戶,首先,構建了一個經濟——環境一體化的綜合性核算框架;其次,論述了擴展賬戶的含義、核算方法以及其中蘊含的均衡關系;再者,以洱海流域為例提出了如何構建小區域的包含環境賬戶的社會核算矩陣的方法。本文在提高綠色核算理論的實用性及為理論研究提供數據基礎方面做出了有益的嘗試。從而為現實社會經濟問題的分析和評價、以及經濟與環境政策方面的決策提供了一個更加科學、全面的依據。建立小區域的ESAM核算體系的思想和原理雖然并不太復雜,但具體應用起來卻需要大量數據的支持。這是一項復雜而艱巨的工作。實際編制中,一方面需要充分利用現有的相關數據進行合理估算;另一方面也有必要開展專項的統計調查,還可以通過合理假定簡化模型以減少數據收集的工作量。隨著資源、環境方面統計資料的日益豐富,相信ESAM的編制質量必將會得到提升,進而獲得更廣擴的應用空間。

[1]雷明,李方.中國綠色社會核算矩陣研究[J].經濟科學,2006,(3).

[2]鄧祥征.環境CGE模型及應用[M].北京:科學出版社,2011.

[3]大理州統計局.國民經濟和社會發展統計年鑒,2009.

[4]大理州統計局.2008年洱海流域水污染綜合防治規劃.

[5]龐軍.奧運投資對北京市的環境與經濟影響[D].中國人民大學博士論文,2005.

[6]Kullback S,Leibler R A.On Information and Suficiency[J].The An?nals of Mathematical Statistics,1951,22(1).

[7]王其文等.社會核算矩陣原理、方法和應用[M].北京:清華大學出版社,2008.

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

當代陜西(2019年7期)2019-04-25 00:22:18

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

中國生殖健康(2019年11期)2019-01-07 01:28:02

領導決策信息(2018年26期)2018-10-12 02:18:26

當代貴州(2015年5期)2015-12-07 09:09:57

都市麗人(2015年5期)2015-03-20 13:33:49