二元語義層次分析法在企業內部控制測評中的應用

2012-07-30 12:32:38呂文靜

統計與決策 2012年23期

楊 帆,呂文靜

1 問題的提出

二元語義層次分析法是將層次分析法運用到二元語義模糊判斷矩陣中,采用總體局部的方法對評價對象進行評價。在對內部控制整體層面上的評價,可以通過層次分析法的框架結構進行研究分析,在具體層面、具體指標測度上則運用二元語義模糊綜合評價的方法去測度無法直接定量的指標。

模糊數學的評價方法適應對企業內部控制的測評,其原因基于以下幾點:第一,傳統的測評方法已經不能準確地為內部控制進行測度,不利于企業管理者進行內部控制的合理評價。第二,內部控制評價本身具備一定的模糊性和存在大量定性的評價,如前述內部控制相關文件中提及到內部控制的缺陷水平按照其影響程度可劃分為三大層次。這些評價比較吻合模糊語義評價所設定的自然語義變量。第三,企業存在著影響內部控制的多方面因素,對于內部控制評價的指標所涵蓋的內容也存在多方面,有通過財務信息分析得到的財務指標數據也有通過企業內部管理得到的制度數據。第四,模糊綜合評價的方法適用的范圍與內部控制所具有的特性相匹配,如前所述,內部控制測評過程中涉及企業的方方面面,層級多,要素廣,而相對于多層級、多要素指標的決策分析,該法中所采用的模型更為簡單,使用起來可執行性較強,并能充分利用各分析結果,綜合進行測評。

2 模型的整體構思

層次分析法簡稱AHP,它將定性分析和定量分析結合在一起,并模擬人思維過程中的層次化和數量化部分,在層次眾多并且數據有限的情況下顯得更為實用。將二元語義模糊評價的具體方法引入到層次分析法的總體思維體系中,將兩種方法有效地融合在一起,既能解決整體層面上多層次多指標問題,又能處理定量和定性雙重屬性特征變量,較大程度上利用和保持了信息的真實和完整。該方法能夠綜合全面的反映企業內部控制的整體狀態和對企業產生的影響,故構建該方法進行測評,其具體測評模型整體構思如下表1所示:

表1 二元語義模糊層次分析法的內部控制測度模型構思

圖1 基于層次分析法的企業內部控制評價框架

3 模糊評價的基本界定

設定與問題相關的決策方案集合為X={x1,...,xn},其文字語言評價集合表示為S={s0,...,sg} ,式中2≤g≤14,并且g為偶數;或者通過Si=(ai,bi,ci)三角模糊函數來轉化文字語言信息評價短語,式中a0=0,cg=1。若設定基礎為5的自然語言集合,那么其集合函數 Si可表示為:S0=(0,0,0.25),S1=(0,0.25,0.5),S2=(0.25,0.5,0.75),S3=(0.5,0.75,1),S4=(0.75,1,1)。

通過二元組合(Si,?)來代表文字語言評價信息。Si為既定的文字語言評價短語,該評價短語可根據現實情況的分類得到。?則代表通過定量轉化而得到文字語言信息值與設定的Si集合中文字語言短語間差值最小的數值,該值界于[-0.5,0.5)區間內。基于此,下面將界定該方法的子定義。

定義1假設Si∈S均作為文字語言短語項,二元語義定性評價結果通過以下函數θ進行轉化,得到:

θ:S→S×[-0.5,0.5)

定義2假設文字語言評價集合S={s0,...,s}g,β∈[0,g]為區間內一個具體數值,其含義代表為文字語言評價集合得到的定量值,式中β是通過函數Δ計算得出:

其中 i=round(β),α=β-i,?∈[-0.5,0.5)。式中round代表對β值進行取整,i為其函數值。

定義3假設文字語言評價集合S={s0,...,s}g,(Si,?)按前面界定為一個二元語義函數,該函數并將存在一個逆函數Δ-1與之對應,這使得二元語義中語言評價變量可轉化為對應的具體數值β∈[0,g](該β為二元語義的代表數值),即

若(Si,α1),(Sj,α2)是設定的任意兩個二元語義變量。則必須遵循以下相關要求:當i?j時,有(Si,α1)?(Sj,α2)。當 i=j時,若 α1?α2,則 (Si,α1)? (Sj,α2);若α1=α2,則 (Si,α1)=(Sj,α2);若 α1?α2,則 (Si,α1) ?(Sj,α2)。當 (Si,α1)≥ (Sj,α2)時,有max{( Si,α1),(Sj,α2)}=(Si,α1)。當 (Si,α1)≤ (Sj,α2)時,有 min{( Si,α1),(Sj,α2)}=(Si,α1)。式中所提到的符號?,≥,=,≤,?代表“優于”、“不劣于”、“等于”、“不優于”及“劣于”。同時定義一個二元語義逆算子“ Neg”:Neg(Si,α1)=Δ(g -Δ-1(Si,α1)) 。

定義4假設一組二元語義集合x={( r1,α1),...,(rn,?n)}函數,w={w ,...,wi}T是該函數所對應的文字語義所代表的權重向量,那么充分考慮各因素,加權平均充后得到定義為:

4 舉例說明

將上述模型具體運用在企業內部控制的測度問題上,其具體步驟為:

第一步:按照模型要求,預先設定好語言評價集合,指標評價的語義變量將從五個級次進行測度,“非常好”,“好”,“一般缺陷”,“重要缺陷”和“重大缺陷”;并對各指標評價值也事先設定五個層級的權重語義評價集合,分別為“非常重要”,“重要”,“一般”,“不重要”和“無關”,據此,分別設定三角模糊數為表2和表3:

表2 評價級次的語義三角模糊數表

表3 權重語義評價的三角模糊數表

在設定好評價標準之后,引進專家組開始進行測評。專家組可以根據既定指標考察企業內部控制的設計和執行情況,作出相對獨立的測評分析表。測評分析表中各個評價值在該模型中并不需要定量,主要因為內部控制測度的特性決定的,這也是該模型的優勢所在。雖然專家組只是給出定性的評價結果,但不影響模型最終利用其全部評價信息,作出最終的測評結果。其評價指標表也從二個方面進行,即級次和權重。

表4 專家對個指標進行模糊評價表

第二步,以“組織結構”這個評價指標為例,將定性評價結果轉化為定量指標。

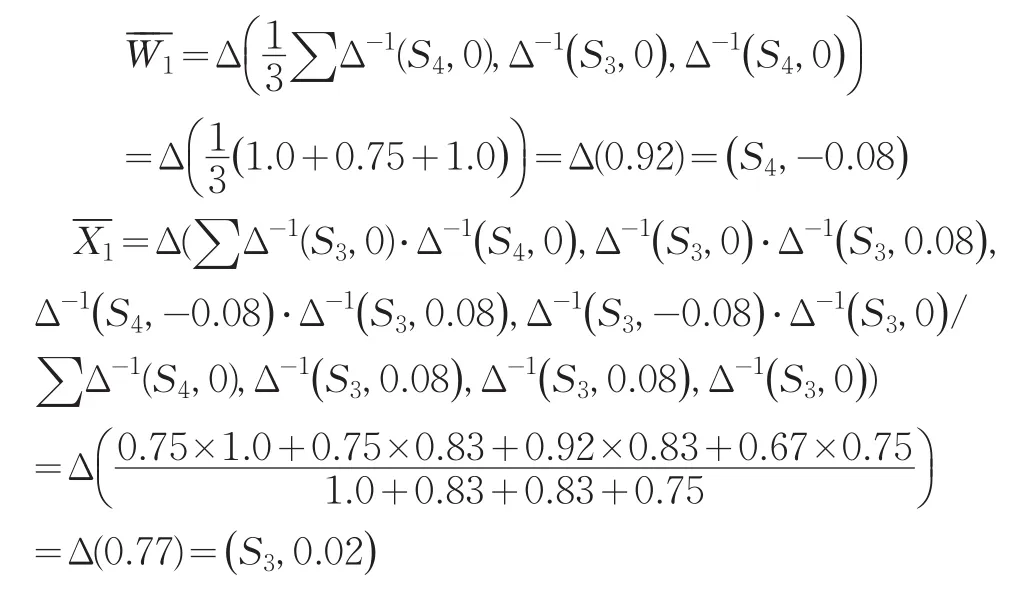

第三步:根據各層級專家的測評結果,通過二元語義的測算法則對準則層分別進行測算,即在充分考慮所有評價數據的基礎上,對“控制環境”,“風險評估”、“控制活動”、“信息與溝通”及“內部監督”這五個層級分別測算它們的重要性和等級權重。以“控制環境為例,其重要性和等級水平分別為:

表5 專家對各準則層進行模糊評價表

第四步:通過加權平均測算企業內部控制的整體評價水平。

整個對企業內部控制的測評運算過程,均按照前述的模型進行。將三位所選專家的評價結果進行轉化后得到具體數值0.72,再將該數值在三角模糊數集中找到對應的既定評價等級(查看表2),即可得到企業內部控制的最終測評結果為“好”。上述案例完全運用了模型的法則,其方法在于可以將一些定性的評價通過三角模糊函數轉化為數量間的關系,并通過精確的運算過程進行綜合分析,最終這些定性評價值都將進入信息決策系統,從而得到相應的數值,但該數值在模型中又存在特定的意義,在既定的評價級次語義三角模糊數表中找到與數值0.72最貼近文字短語間的差值最小的區間,最終得到綜合測評結果。

可以很直觀的看出,這種方法最大的優勢在于,能夠綜合考慮到所有參與測評專家的各項指標標價結果,并且能夠對此作出客觀的測度和運算,在很多指標無法定量的前提下,該方法可以較大程度的保證所有信息都進入到測評體系中,保證了信息的充分性和完整性。同時,這種方法打破了傳統測評模式的局限,只要預先的各項指標不變,可以在多個方案中以及不同企業間進行比較。另外,企業內部管理者還可以對整個測評過程的中間結果進行分析,對各個準則層進行分項分析,可以找出影響企業內部控制整體評價的重要因素、關鍵環節以及相應的薄弱環節,這樣企業就可以進行有的放矢的管理,在有限的資源條件下,加強對重點環節的投入和控制,可以更好的提高企業的內部控制水平,從而提高企業的績效。

[1] 陳漢文,張宜霞.企業內部控制的有效性及其評價方法[J].審計研究,2008,(3).

[2] 陳凌云,李宇立.企業內部控制評價:基于管理層和審計師的博弈分析[J].江西財經大學學報,2010,(1).

[3] 陳力生.基于成熟度模型的內部控制評價系統構建[J].中國管理信息化,2009,(2).

[4] 上海市內部審計師協會課題組.企業內部控制自我評估研究[J].審計研究2009,(6).

[5] Han,D,Han,L.Prioritization and Selection of Intellectual Capital Measurement Indicators Using Analytic Hierarchy Process for the Mo?bile Telecommunications Industry[J].Expert Systems with Applica?tions,2004,26(4).

[6] Wei-Shen Tai,Chen-Tung Chen.A New Evaluation Model for Intel?lectual Capital Based on Computing with Linguistic Variable[J].Ex?pert Systems with Applications,2009,36(2).

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

文苑(2020年4期)2020-05-30 12:35:30

開放教育研究(2020年2期)2020-03-31 01:54:14

小學生作文(中高年級適用)(2018年3期)2018-04-18 01:24:47

華北電力大學學報(社會科學版)(2016年4期)2016-12-01 03:59:30

現代語文(2016年21期)2016-05-25 13:13:44

少兒科學周刊·少年版(2015年4期)2015-07-07 21:11:17

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

大連民族大學學報(2015年2期)2015-02-27 08:28:11

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51