換入資產成本計量方法探討

2012-01-24 06:55:26鄭州大學商學院吳尚宗張明義

財會通訊 2012年4期

鄭州大學商學院 吳尚宗 張明義

一、換入資產成本計量以換入資產的公允價值為基礎

(一)在等價交換的情況下,應以換入資產的公允價值為基礎一是換出和換入資產公允價值相等,增值稅率也相等。

[例1]甲公司用機器設備(產成品)交換乙公司的商品作為原材料,機器設備和產成品的公允價值都是100 000元,增值稅率都是17% ,兩個公司確定換入資產成本時,無論是以換出資產的公允價值為基礎,還是以換入資產的公允價值為基礎,都是100 000元,實際上是以換入資產的公允價值為基礎的,強調以換出資產公允價值為基礎沒有意義。

二是換入和換出資產的公允價值不相等,但支付補價后公允價值相等,應當以換入資產的公允價值確認換入資產的成本。在多數(shù)情況下,雙方用來交換的資產的公允價值很難恰好相等,價值高的一方會要求價值低的一方支付補價,收付補價后雙方的公允價值相等,成為等價交換。這樣雙方都不吃虧,容易被雙方都接受、達成交易。在這種交易中,價值高的一方換入資產的公允價值低,如果按換出資產的公允價值為基礎確定換入資產的成本,就高估了換入資產的價值,資產負債表上的總資產就被高估了。相反,對價值低的一方來說,如果按換出資產公允價值確定換入資產的成本,就低估了換入資產的價值,資產負債表上的總資產就被低估了。

[例2]沿用例1的資料,如果乙公司用來交換的產成品的公允價值是90000元,支付補價11700元,其中10 000元是公允價值的差額,1700元增值稅上的差額,使交易成為等價交換。分析:甲確定換入資產成本時,是以換出資產的公允價值100000元為基礎合適,還是以換入資產公允價值90000元合適,兩者比較結果是后果更適合。如果按100000元確定換入資產的成本,換入資產的價值就被高估了10000元,再加上收到的銀行存款資產(補價)10000元,換入總資產被高估10000元,如果按換入資產公允價值90000元確定換入資產的成本,再加上收到的補價(銀行存款),剛好是100000元。乙公司其換入的資產的成本是以換出資產的公允價值90000元為基礎計量,還是以換入資產的公允價值100000元計量,如果按換出資產公允價值90000元計量,低估了10000元,因為換入資產的實際成本是100000元,再減去支付補價的銀行存款10000元,總資產只有80000元;如果按100000元的換入資產的公允價值計量,和換入資產的實際成本相符,再減去支付補價的銀行存款10000元,總資產仍為90000元。綜上所述,雙方都應當以換入資產的公允價值為基礎計量換入資產的成本。

(二)在不等價交換情況下,仍以換入資產的公允價值為基礎不等價交換有兩種情況:一種是雙方用來交換的資產的公允價值不相等,但相差不大,價值高的一方做出讓步,不要求對方支付補價了。另一種是雙方用來交換的資產的公允價值差額較大,由于價值低的一方財務困難,價值高的一方做出讓步,只要求對方支付部分補價,其余的不用支付了。無論哪種情況,其實質都是對應收賬款的回收做出讓步,屬于債務重組,應當按債務重組的會計準則進行會計處理。讓步金額對做出讓步的一方是損失,應當記入“營業(yè)外支出”。對另一方來說是利得,應記入“營業(yè)外收入”。讓步對雙方計量換入資產的成本沒有影響,即雙方計量換入資產的成本時,仍然要以換入資產的公允價值為基礎,。這樣會計處理和所得稅法一致,而將讓步金額計入換入資產成本的做法違背所得稅法。

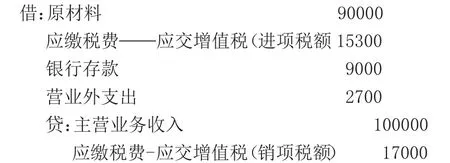

[例3]沿用例2的資料,如果乙公司財務困難,甲公司只要求乙公司支付補價9000元,其余的2700元不要了,甲公司將這2700元記入營業(yè)外支出,乙公司將2700元記入營業(yè)外收入,甲公司換入資產的成本仍是90000元,乙公司換入資產的成本仍為100000元(暫不考慮城建稅和教育費附加)。甲公司的會計分錄應為:

乙公司的會計分錄應為:

綜上所述,無論是否等價交換、是否支付補價,補價是否有讓步,都應以換入資產的公允價值為基礎計量換入資產的成本。在雙方資產的公允價值不相等的情況下,多計或少計換入資產的價值,但換入資產公允價值不能可靠計量的除外。

二、補價不得用于調節(jié)換入資產的成本

2011年度全國注冊會計師考試輔導教材《會計》第310頁上講述到,在需要支付補價的情況下,“支付補價方,應當以換出資產的公允價值加上支付的補價(即換入資產的公允價值)和應支付的相關稅費,作為換入資產的成本。”按照這種說法去做,例3中乙公司換入的機器設備的成本就是90000+11700=101700(元),它并不等于換入的機器設備的公允價值100000元。造成二者不相等的原因有二:補價包括兩部分,在例2中,10000元是對公允價值的補償,目的是使非貨幣性資產交換成為等價交換;1700元是補付的進項稅額,它是不能計入換入資產的公允價值和成本的,如果一方對補價作出讓步,也會導致二者不相等。如在例3中乙公司只支付補價9000元,加上換出資產公允價值90000元,共計99000元,小于換入資產的公允價值100000元。在二者不一致的情況下,應以換入資產的公允價值為準。所以,補價不能用于調節(jié)換入資產的成本,應改成:“支付補價方,應當以換入資產的公允價值和應支付的相關稅費,作為換入資產的成本”。“收到補價方,應當以換入資產的公允價值(或換出資產的公允價值減去補價)和應支付的相關稅費,作為換入資產的成本”。在例3中,換入資產的公允價值為90000元,而換出資產公允價值100000-補價11700=88300(元),二者并不相等。所以,雙方在計量換入資產成本時均無需考慮補價因素。

三、相關稅費的確認計量

換入資產的成本要加入“相關稅費”。有人認為,增值稅是價外稅,要計入換入資產成本,城建稅、營業(yè)稅、消費稅、教育費附加是價內稅,已經包含在價格之內,就不計入換入資產的成本了。筆者卻認為恰恰相反,正因為增值稅是價外稅,它有其獨立的核算體系,銷項稅額不計入收入,進項稅額和應交增值稅都不計入成本,也就不能計入換入資產的成本。而其他流轉稅,按現(xiàn)行會計核算制度是要記入成本費用的,因此應當記入換入資產的成本。

[例4]承例3,甲公司這筆非貨幣性資產交換的應交增值稅=11700-15300=6400(元),應繳城建稅=6400*7% =448(元),應繳教育費附加=6400*2% =128(元)。應繳增值稅6400元不能記入換入原材料的成本,城建稅和教育費附加總共576元要計入換入的原材料成本,同時貸記應繳稅費-城建稅448元、教育費附加128元。考慮到城建稅和教育費附加金額較少,根據重要性原則,也可直接記入當期的營業(yè)稅金及附加,不予以資本化處理。乙公司的應交增值稅=15300-11700=-6400(元),其換入資產的成本仍為100000元,不能減記為93600元(100000-6400),它這筆非貨幣性資產交換沒有產生城建稅和教育費附加,所以乙公司的會計分錄不變。

[1]財政部:《企業(yè)會計準則2006》,經濟科學出版社2006年版。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網周刊(2009年14期)2009-08-04 09:37:06