皖蘇工業制成品出口結構實證比較分析

2012-01-05 07:11:44王力

銅陵學院學報 2012年3期

王 力

(安徽三聯學院,安徽 合肥 230601)

皖蘇工業制成品出口結構實證比較分析

王 力

(安徽三聯學院,安徽 合肥 230601)

安徽、江蘇業已形成以工業制成品為主導的出口商品結構。但從內部結構上存在一定的相異性。2000-2009年,安徽工業制成品出口結構以6類為主導,江蘇以7類為主導,且安徽相對江蘇結構相對“勻質化”。在產品競爭力上,安徽、江蘇均有部分產品表現出口競爭力,但具備穩定競爭力的產品類別較少。可能歸結于國際市場動態需求變化、產品結構調整政策以及出口規模粘性,安徽絕大多數產品出口變化速度均高于江蘇。如果結構調整是以提升產品技術附加值為目標,那么歷經十年的出口結構調整使得原本具備相似工業制成品出口結構的兩省已經表現出較大的不同,安徽相對江蘇而言,有較高技術附加值的工業制成品出口比重較少。

工業制成品;出口結構;競爭力;技術附加值

改革開放以來,安徽和江蘇對外貿易發展迅速。1981-2010年,進出口總額安徽由1.12億美元上升至242.8億美元,增長了約217倍,出口總額同期由0.88億美元上升到124.2億美元,增長了約141倍,外貿依存度由1981年0.2%上升到2010年的13.4%。江蘇進出口總額由1985年19.85億美元上升到2010年的4660億美元,增長了約235倍;同期出口貿易額由15.86億美元上升到2706.5美元,增長了約171倍,外貿依存度2008年達到約89%,外貿對江蘇經濟增長貢獻度很大①。如何保證兩省外貿可持續發展,很大程度上取決于其出口商品結構的合理定位。順應國際貿易商品結構發展規律,總體上,安徽、江蘇均實現了出口商品結構的顯著升級。2009年安徽初級產品與工業制成品分別占比9.50%和90.5%,江蘇分別占比14.88%和85.12%。這種出口結構是否合理,需要深入到內部進行分析。為此,筆者按照出口商品分類金額(SITC)兩位數的工業制成品進行結構與競爭力評價,由于存在安徽個別年份數據缺失,35類工業制成品最終抽取27類。這27類工業制成品出口額占據了安徽工業制成品出口額的90.7%,江蘇占到88.1%,可以大體涵蓋兩省份工業制成品的具體情況②。

一、工業制成品出口結構與集中度和分散度比較

(一)工業制成品各分類出口比重對比

5類制成品出口總值在工業制成品出口總值中所占比重,安徽約12.8%,江蘇為6.02%,安徽高于江蘇;6類制成品出口總值在工業制成品出口總值中,安徽約占42.83%,江蘇為18.53%,安徽遠高于江蘇;7類產品出口額在工業制成品出口總值中所占比重,安徽約為30.59%,江蘇為60.95%,江蘇遠高于安徽;8類產品出口值在工業制成品出口總值所占比重安徽約占13.21%,江蘇為14.49%,相對平衡。如此,從總體上看,安徽與江蘇均實現出口商品結構的顯著升級,但工業制成品內部存在一定的差異,安徽是以6類產品為主導的工業制成品出口結構,江蘇是以7類產品為主導的制成品出口結構。

(二)結構集中度與分散度測度

出口商品結構的集中度是指一國出口商品集中于某些商品的程度。HH指數可以被用于出口商品結構的分析③。具體公式是:

其中,Si代表某類出口商品在總出口中的比重,該指數在0-1之間,指數越高則代表著商品結構越集中,越低則代表著結構越分散。如此,測度安徽、江蘇工業制成品的出口集中度。而赫斯曼指數(H)則由HH指數數學上開根號所得,H指數越小,則表明商品結構越分散,而商品結構的分散是由于商品類別增多而形成的④。表1給出了安徽、江蘇2000-2008年工業制成品出口集中度與分散度情況。

5類產品各年份集中度與分散度相對穩定。其中集中度安徽在0.004-0.01之間,江蘇在0.0007-0.002之間,分散度安徽在0.06-0.11,江蘇在0.02-0.05之間,兩類指標各年度安徽均高于江蘇,平均值也如此。6類產品,安徽與江蘇集中度與分散度也相對穩定,其中安徽主要年份集中在0.03-0.06,2004年達0.07;江蘇在0.007-0.02之間;兩種指標各年度安徽均高于江蘇,平均值也如此。7類工業制成品中,兩指數測算各年份與平均值所得結果安徽均低于江蘇,其中HH指數安徽在0.005-0.04之間,江蘇在0.04-0.14之間,H指數安徽在0.07-0.3之間,江蘇在0.2-0.4之間,平均值也如此。8類工業制成品,兩指數測算各年份并未表現出明顯的現象,但從均值來看,江蘇相對于安徽其集中度和分散度均較高。最后,從總體結構來看,兩指數測度的各年份和平均值江蘇均高于安徽,HH指數在安徽為0.4-0.55之間,江蘇在0.2-0.35之間,H指數測度安徽在0.4-0.45之間,江蘇在0.45-0.55之間。

如此,2000-2009年,安徽與江蘇在實現對外貿易總體規模增長同時,工業制成品出口結構有了顯著性變化。安徽相對江蘇來說,工業制成品總體出口集中度與分散度均弱于江蘇,工業制成品出口結構相對“勻質化”,但深入到內部可以看出,安徽5類、6類、8類制成品集中度與分散度均高于江蘇,7類集中度與分散度弱于江蘇。如此,對江蘇來說,能在保持出口貿易穩定增長的同時,鑒于本身的出口規模可能更需要關注工業制成品出口集中度問題,特別是7類產品的出口問題。對安徽來說,在保持出口貿易值增長同時,要正確處理好擴大出口貿易規模與調整出口結構的關系,安徽相對江蘇來說可能任務更重。

二、競爭力測度

顯示比較優勢指數在之間取值,一國(地區)在某種產品上如果完全沒有出口,顯性比較優勢為0。一般認為,當顯性比較優勢大于1時,表明一國(地區)在該產品上具有比較優勢,數值越大,比較優勢越大;如果數值小于1,表明一國在該產品上不具比較優勢,公式為:

表1 安徽、江蘇工業制成品出口集中度與分散度測度

表2 安徽、江蘇工業制成品出口競爭力比較

如此測度安徽與江蘇27類工業制成品的出口競爭力。這里分從靜態和動態兩方面進行分析。靜態方面,由于存在時段期間,考慮以平均值計量2000-2008年兩省份的競爭力情況;動態方面,則補入趨勢因素,分析該期間段競爭力的變化情況。

(一)安徽、江蘇工業制成品出口競爭力平均值比較

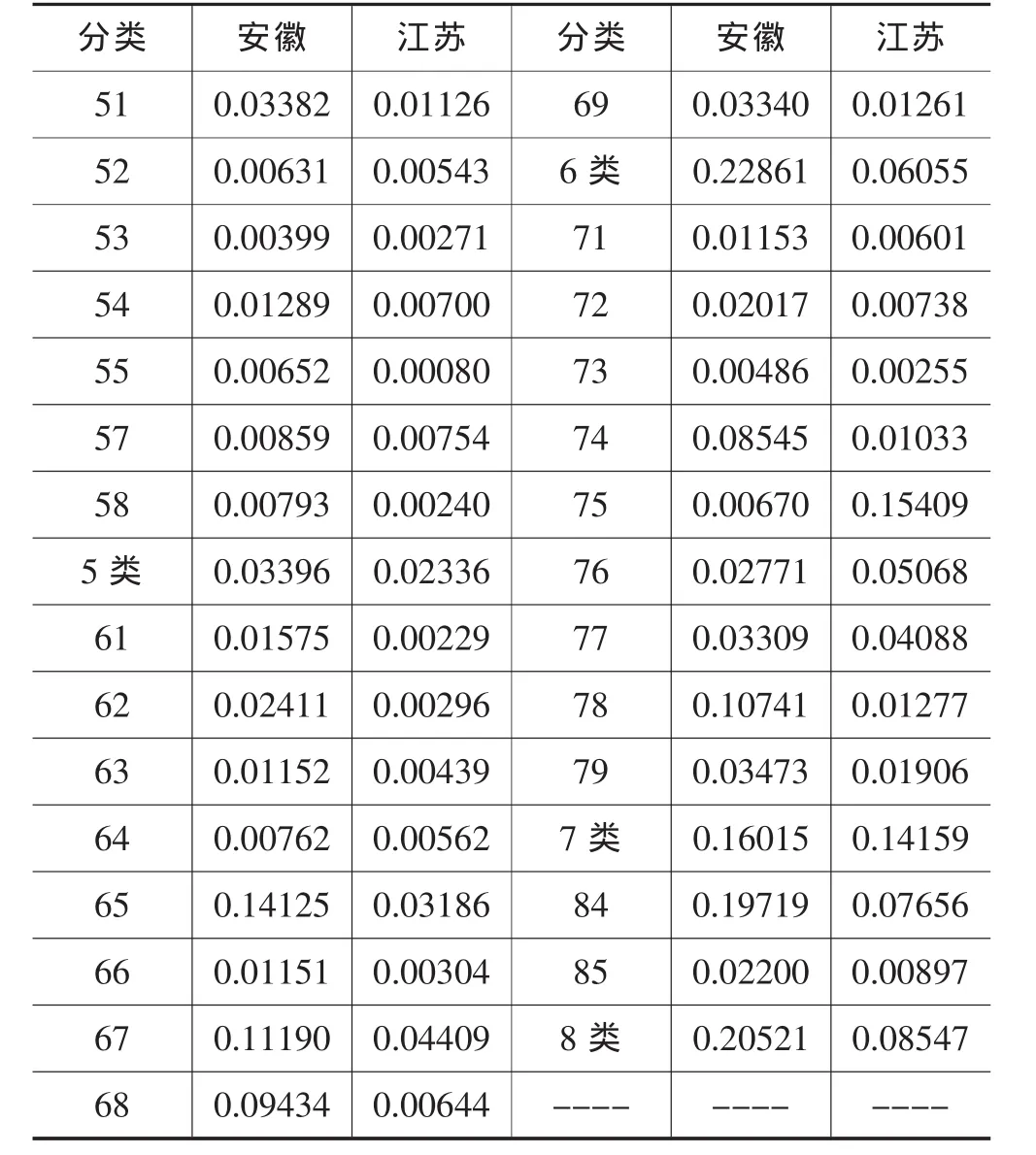

由表2看出,安徽與江蘇在5、6、7、8類產品均有部分的產品類別具備出口競爭力。但安徽主要集中在6類產品上,江蘇則集中在6類和7類產品;在以比較優勢強度來看,這里RCA>2表示競爭力很強。安徽有52類、61類、63類、65類和84類,江蘇為63類、65類、75類和84類。這一方面表現出安徽與江蘇在較強出口比較優勢產品上存在一定的相似性。另一方面,對照前述出口集中度與分散度測度,安徽相對江蘇工業制成品總體出口結構勻質化也反映出安徽具備較強比較優勢產品分散程度較高,而5、6類產品集中度較高反映出安徽較強比較優勢產品出口規模較大(相對同類別產品)而體現出集中化特征;而江蘇相對安徽具有較強比較優勢產品類別少也部分反映出其在同類別產品中出口規模優勢不明顯致使集中度與分散度相對安徽趨弱。7類有較強比較優勢產品集中度高也反映其產品單一性特征而導致集中度與分散度較高。

(二)各產品競爭力變化趨勢特征

由于以平均值計量難以反映出口產品競爭力趨勢化特征,故從動態角度看,需要衡量各年份安徽、江蘇出口競爭力的趨勢變化。這里存在三種情況:(1)競爭力各年份相對穩定,這種情況以平均值計量比較合理;(2)存在競爭力逆轉情況,且分段趨勢明顯,趨于增強和減弱;(3)競爭力為表現出顯性特征,由于數據期間較短,測算時也存在部分年份數據逆轉,但能否持續較難看出。如此得表3。

表3 安徽、江蘇工業制成品出口競爭力趨勢特征

RCA 安徽 江蘇52 類(由強變弱);54 類(由強變弱)RCA逆轉且相對穩定76(由弱變強);77(由弱變強);84類(由強變弱) 85(由強變弱)除外數據 58類;63類、67類;69類51(由強變弱);52(由強變弱);53(由強變弱)61 類(由弱變強);68 類(由強變弱) ------74 類(由弱變強);78 類(由弱變強)63類、69類

在27類出口的工業制成品中,1)出口競爭力相對穩定的制成品安徽有16種,占比約60%,江蘇有19種,占比約70%;2)出口競爭力存在逆轉且相對穩定的制成品安徽有7種,占比約26%,江蘇有6種,占比約22%,3)未表現出顯性趨勢特征的安徽有4種,江蘇2種,分別占比約15%和7%⑤。

黑山羊火鍋發源于云南省麗江,是麗江的特色。選用的黑山羊經過特殊的加工。黑山羊的生長環境在海拔2500千米左右,特點是肉質鮮美,肥瘦相間。麗江山勢陡峭,黑山羊作為納西族自古選育傳遞的優良品種,很適應這里的地勢。麗江天然無污染的環境以及抗高原環境、抗紫外線、抗寒冬的需要,使黑山羊具有高蛋白、高營養、好口感的優越特點,深得納西先民的喜愛。云南傳統節日“火把節”期間,最值得期待的就是品嘗黑山羊肉。可是這之前,是忌吃羊肉的,體現其對羊肉特殊的情結。

在競爭力相對穩定的工業制成品中,有出口競爭力的安徽有3種,江蘇有3種,均占約10%,出現競爭力趨強并已表現出一定的出口競爭力安徽有3種,江蘇有2種,分別占比約11%與7%。這兩種類型產品合計比重安徽為21%,江蘇為17%。出口競爭力相對穩定的工業制成品中,沒有出口競爭力的安徽有12種,占比44%,江蘇有16種,占比約60%;出現競爭力趨弱并已表現不出出口競爭力的產品安徽有4種,江蘇有4種,分別占比約15%。合計比重安徽為59%,江蘇為75%。

如此,除去部分產品外,在工業制成品中,安徽與江蘇具備出口競爭力的產品比例均不高,而多數出口產品類別不具競爭力。而在出現競爭力趨強并逆轉表現出出口競爭力與競爭力趨弱并逆轉表現出不具出口競爭力的商品占比,安徽約26%,江蘇約22%。可能原因為國際市場動需求趨勢變化與兩省份主動調整工業制成品出口結構等原因共同作用的結果。為此,這里對安徽、江蘇工業制成品出口結構變化進行分析。

三、結構變化分析

勞倫斯指數又稱 L指數 (Lawrence Index,Sapir,1996),是以樣本時期段的相隔年份的各類商品比重作差求和的方法來比較各年份各類商品結構變化的總體情況。公式為:

即Si,t為i產品在t年在一國總出口中所占的份額,Si,t-1表示在t-1年在一國總出口中所占的份額。該指數的變化范圍為從0到1,指數越大說明結構變化越明顯。為此,測出安徽和江蘇27類工業制成品出口結構的變化情況(見表 4)。

總體上看,安徽相比江蘇在工業制成品出口變化上均高于江蘇,5類產品高出約11%,6類高出約17%,7類高出約2%,8類高出12%。可見安徽工業制成品出口結構變化均高于江蘇。

表4 安徽、江蘇工業制成品出口結構變化表

深入到內部結構,這種結構變化與總體結構變化相似,除卻75類、76類和77類工業制成品,安徽有24種工業制成品變化速度均高于江蘇。造成這一結果原因可能多方面的:首先,可能因為安徽相對江蘇對外貿易規模很小,貿易規模輕微調整就有可能引致工業制成品出口結構較大的變化,而同等程度貿易規模變化不致造成江蘇工業制成品出口結構的較大變化。其次,可能因為江蘇貿易規模較大使得產品出口存在“規模粘性”,除卻少數敏感性商品外,短期內國際市場沖擊以及行業內企業應對沖擊的具體策略使得出口規模不致發生較大變化,進而對于結構的影響較小。最后,也有可能是中央和地方政府貿易政策上的原因。

四、技術附加值測度

最后,根據樊綱,關志雄(2006)對貿易品技術分布分析方法,以顯示技術附加值指標(RTV)⑥來測度安徽與江蘇出口的工業制成品的技術附加值,公式為:

其中,RTVj為產品j的顯示技術附加值;Yi為i國或地區的人均GDP,n為國家和地區數目;wij為i國或地區在j產品上的權重。RCAij為i國家或地區j產品的顯性比較優勢指數。故wij為i國或地區產品的顯示比較優勢指數在所有國家或地區j產品的顯示比較優勢指數之和中的比例。

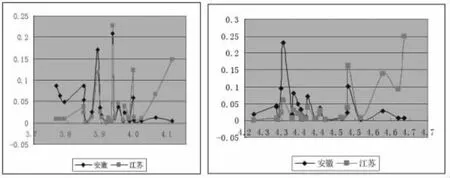

圖1 2000年與2009年安徽、江蘇工業制成品出口結構技術分布圖

由圖1可以看出:(1)2009相對2000年各類工業制成品均實現了一定程度的技術附加值提升,表現在橫軸技術附加值總體區間2000年在(3.7,4.1)之間,2009年在(4.2,4.7)之間;(2)江蘇相對安徽而言,高技術附加值的商品出口比重較高,表現在圖形右端部分上翹,且在工業制成品總體出口中比重較高;而安徽2009年相對2000年并未出現較高技術附加值產品出口比重增加;(3)除尾段部分之外,2000年度安徽、江蘇在以技術附加值層面角度上看,兩省的工業制成品出口結構存在一定的相似性,2009年這種相似度不高,江蘇工業制成品出口結構以較高技術附加值為主,而安徽雖然存在產品技術附加值提升,但相對江蘇而言,較高技術附加值產品出口比重不高。

綜上所述,安徽、江蘇業已形成以工業制成品為主導的出口商品結構。但從內部結構上存在一定的相異性。2000-2009年,安徽工業制成品出口結構以6類為主導,江蘇以7類為主導,且安徽相對江蘇結構相對“勻質化”。在產品競爭力上,安徽、江蘇均有部分產品表現出口競爭力,但具備穩定競爭力的產品類別較少。可能歸結于國際市場動態需求變化、產品結構調整政策以及出口規模粘性,安徽絕大多數產品出口變化速度均高于江蘇。如果結構調整是以提升產品技術附加值為目標,那么歷經十年的出口結構調整使得原本具備相似工業制成品出口結構的兩省已經表現出較大的不同,安徽相對江蘇而言,有較高技術附加值的工業制成品出口比重較少。

對江蘇來說,能在保持出口貿易穩定增長的同時,鑒于本身的出口規模可能更需要關注工業制成品出口集中度問題,特別是7類制成品出口問題。對安徽來說,在保持出口貿易值增長同時,要正確處理好擴大出口貿易規模與調整出口結構的關系,安徽相對江蘇來說可能任務更重。

注:

①本部分內容根據兩省統計年鑒和商務廳統計數據所得。

②剔除的商品有8種,包括:制成廢料,其他化學原料及產品,活動房屋、衛生水道、供熱及照明裝置,家具及其零件、褥墊及類似填充制品,旅行用品、手提包及類似品,專業、科學及控制用儀器裝置,攝影器材、光學物品及鐘表,雜項制品。

③比如魏浩(2007)曾運用HH指數分析我國各年份出口商品分散性來識別存在的外貿風險程度。

④張亞斌等:內生比較優勢理論與中國貿易結構的轉換,中國經濟出版社,2006年版。

⑤安徽58類產品出口競爭力在2000-2008年度存在有弱變強出現逆轉后又減弱;67類產品存在2次逆轉,先由強變弱、后由弱變強;69類產品競爭力由強變弱,但看不出趨勢。江蘇69類與安徽69類表現一致。

⑥具體該指標賦值原理見:樊綱,關志雄等:國際貿易結構分析:貿易品的技術分布,經濟研究2006年第8期,第70-80頁。

Empirical Comparative Analysis on Manufactures’Exporting Structure of Anhui and Jiangsu Province

Wang Li

(Anhui Sanlian University,Anhui Hefei 230601, China)

manufactured goods is dominant category in Anhui and Jiangsus’exporting structure,but the internal structure is different.During 2000-2008,Class six is the leading product in Anhui and Class seven is in Jiangsu.Compared with Jiangsu,the relative structure seems to be “homogenous” in Anhui.From exporting competitiveness,there are several products that represent competitiveness in both province,but the rate is low.Maybe due to the changing demand of international market,product structure adjustment policies and“exportscale viscosity”,the rate of changing structure is higher in Anhui than Jiangsu.And if the restructuring is to enhance the technical valueadded products as the goal,after a decade of adjustment allows similar structure in both province have shown quite different,the rate of high technical value-added products in Anhui is less than that in Jiangsu.

manufactures; exporting structure; competitiveness; technical added value

F764

A

1672-0547(2012)03-0021-05

2012-02-21

王 力(1982-),男,安徽合肥人,安徽三聯學院經濟法政系教師,貿易與競爭政策研究中心秘書,經濟學碩士,研究方向:國際貿易理論與政策,服務經濟。

安徽省教育廳人文社會科學一般項目《安徽省工業制成品出口結構實證研究》(編號:2011sk512)階段性成果。

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

消費導刊(2018年10期)2018-08-20 02:56:32

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國科技信息(2016年21期)2016-11-14 02:05:21

南風窗(2015年11期)2015-09-10 07:22:44

Coco薇(2015年1期)2015-08-13 02:23:50

現代企業(2015年9期)2015-02-28 18:56:50

中國工程咨詢(2012年12期)2012-01-28 04:40:44

玩具(2009年10期)2009-11-04 02:33:14