“巴塞爾協議III”下的中小企業(yè)風險管理

2011-12-31 00:00:00章彰

銀行家 2011年7期

長久以來,大型企業(yè)一直是商業(yè)銀行公司業(yè)務營銷戰(zhàn)略的重點。相對于大型企業(yè),中小企業(yè)抗風險能力較弱,違約可能性更高,商業(yè)銀行大多持非常審慎的授信態(tài)度。但隨著信貸市場競爭的日趨激烈、利率自由化進程的不斷加快和銀行資本約束的增強,銀行對大型企業(yè)的授信正面臨著營銷成本上升,收益不斷下降的趨勢。在中國銀行業(yè)統籌實施“巴塞爾協議II”和“巴塞爾協議III”的未來若干年里,有效控制中小企業(yè)的授信風險不僅可以拓展銀行新的利潤增長點,而且可以大幅節(jié)約監(jiān)管資本,中小企業(yè)業(yè)務正在變得非常具有吸引力。

中小企業(yè)的信用風險特征與監(jiān)管導向

由于中小企業(yè)的發(fā)展對于促進國家經濟增長、維持就業(yè)和社會穩(wěn)定具有十分重要的意義,各國政府都普遍鼓勵中小企業(yè)發(fā)展。在市場經濟的實踐中,中小企業(yè)是很寬泛的概念,各國對中小企業(yè)的定義都不盡相同。即使是資產規(guī)模和銷售額相近的中小企業(yè),所處的企業(yè)生命周期階段和政府的支持力度也不完全相同,抵御宏觀經濟波動和市場變化的能力也可能相差甚遠。銀行面對在不同地域內經營的中小企業(yè),對信用風險到底高還是低,高到或低到什么程度很難給出一個籠統的判斷。

從國際先進銀行風險管理的實踐來看,普遍將中小企業(yè)分為單一風險管理模式的中小企業(yè)和零售化管理模式的中小企業(yè)。前者的資產規(guī)模已經接近大型企業(yè),在授信審批、監(jiān)控、貸后管理上都與大型企業(yè)采取的模式相同。后者不僅資產規(guī)模和銷售額較低,而且銀行對其授信總額也有明顯的控制,在授信審批、監(jiān)控和貸后管理上更類似于私人貸款和按揭等零售業(yè)務。巴塞爾委員會借鑒了這一做法,按照營業(yè)額(或資產額)將中小企業(yè)分為列入公司暴露的中小企業(yè)和列入零售暴露的中小企業(yè),在同樣違約概率和違約損失率的情況下,納入零售暴露的中小企業(yè)需要的監(jiān)管資本更少,通過這種方式鼓勵銀行中小企業(yè)業(yè)務的零售化管理。

我國銀監(jiān)會在《商業(yè)銀行銀行賬戶信用風險暴露分類指引》中將列入零售暴露的中小企業(yè)定義為“商業(yè)銀行對單個債務人授信總額不超過500萬元且該債務人資產總額不超過1000萬元人民幣,或授信總額不超過500萬元且該債務人年銷售額不超過3000萬元人民幣;內部采取組合方式進行管理”。為了比較不同的授信總額對銀行監(jiān)管資本的影響,我們假設一家銀行對一個年銷售額3000萬元的中小企業(yè)授信總額450萬元,而對另外一個同樣年銷售額的中小企業(yè)授信總額為550萬元。前者可以作為零售暴露,后者就只能作為公司暴露計算監(jiān)管資本。根據巴塞爾協議給出的公司暴露中小企業(yè)監(jiān)管資本計算公式,規(guī)模不足5000萬美元的中小企業(yè)規(guī)模調整因子為0,計算監(jiān)管資本的標準期限為2.5年。為便于比較,假設兩家中小企業(yè)的違約損失率同為30%。計算結果如下表所示:

由以上案例可以看出對于同樣銷售額的中小企業(yè)僅僅因為銀行對其授信總額相差了100萬元,就會導致風險權重出現1~2倍的差異。同理,如果銀行對一家年銷售額3500萬元的中小企業(yè)授信,無論授信金額大小都不能作為零售暴露,只能作為公司暴露計算信用風險加權資產。

中小企業(yè)評分卡設計思路

鑒于中小企業(yè)涉及范圍廣和數量眾多、對授信產品和服務的時效性要求高、銀行議價能力強等特征,純粹人工審批的做法無法克服審批時間長、效率低的缺點。國際先進銀行借鑒零售產品申請評分卡和行為評分卡的做法,開發(fā)針對中小企業(yè)的申請評分卡和行為評分卡,采用評分卡為基礎(scorecard-based)的人工審批與自動審批相結合的模式,來滿足日益增加的同業(yè)競爭和資本充足率約束的壓力。所謂申請評分卡是銀行根據中小企業(yè)在提交授信申請時獲取的信息,對其違約可能性進行量化評價的工具;而行為評分卡是中小企業(yè)獲得銀行的授信進入還款階段后,銀行通過還款行為信息對其違約可能性進行的量化評價。

從香港銀行業(yè)的經驗看,開發(fā)申請評分卡堅持三條基本原則。第一,中小企業(yè)行業(yè)特征差異不明顯,除了一些不適用申請評分卡的特例(如非盈利機構、銀行和非銀行金融機構、處于農林牧漁業(yè)的中小企業(yè)等)以外,不會特別以行業(yè)作為劃分申請評分卡使用范圍的重要依據。第二,可以將銷售額在5000萬港元以下,銀行集團對其風險暴露小于1000萬港元的中小企業(yè)集團(香港金融管理局在內部評級法下定義的納入零售暴露的中小企業(yè))和銷售額在5000萬港元以下,風險暴露大于1000萬港元的中小企業(yè)集團數據混合在一起開發(fā)評分卡,但在計算監(jiān)管資本時需要嚴格分開,前者適用零售暴露中小企業(yè)的風險權重公式,而后者只能適用公司暴露中小企業(yè)的風險權重公式。第三,鑒于中小企業(yè)財務信息的真實性無法與規(guī)范的大型企業(yè)相比,中小企業(yè)提供的財務信息不作為申請評分卡的主要風險變量,而必須依賴其他定性因素,如實際控制人的經驗、誠信操守、與銀行往來時間、有無涉及訴訟、上下游企業(yè)經營有無異常、是否存在其他負面信息等,作為主要的風險變量。

行為評分卡選擇主要風險變量全部為可量化的客觀信息,如中小企業(yè)授信額度使用、透支頻率、逾期與否及逾期天數等,不需要任何人為定性判斷。行為評分卡正式使用后,只要銀行持續(xù)監(jiān)控中小企業(yè)的還款行為信息,通過對比模型預測違約率與一年以內實際違約的狀況,就可以充分判斷出模型區(qū)分好客戶與壞客戶的能力。香港市場的實踐證明,由于申請評分卡選擇的主要風險變量極大地受到信息質量的限制,行為評分卡的違約識別能力遠遠高于申請評分卡,香港主要銀行的行為評分卡表現指標(如辨別力指標AR)已完全達到國際同業(yè)的先進水平,為中小企業(yè)的批量審批和貸后管理提供了強有力的支持。

在評分卡的設計時還必須要考慮應如何將申請評分卡和行為評分卡的分數,對應到不同的違約概率區(qū)間內,以便得出內部評級的級別,同時計算監(jiān)管資本。簡單地說,就是要在申請評分分數和行為評分分數不同分數段與主標尺上不同的違約概率之間找到對應關系。在銀行實施內部評級法的初期,這種關系穩(wěn)定性如何、對違約概率準確性的影響有多大根本無從知曉。由于監(jiān)管機構往往期望計算監(jiān)管資本的違約概率更加審慎,能完全反映納入零售暴露的中小企業(yè)在貫穿整個經濟周期的違約表現,在銀行內部開發(fā)數據不足的情況下,對于這部分中小企業(yè)預期的長期違約率(PD central tendency)不得不考慮在借鑒國際同業(yè)同類指標,并對照銀行內部其他組合(如大型企業(yè)、專項貸款、金融機構等)預期的長期違約率的基礎上進行判斷,并通過收集每年實際違約率數據持續(xù)驗證這種判斷的合理性。一旦發(fā)現與實際情況偏離較大,則需要盡快進行調整。

中小企業(yè)評分卡對銀行信用風險管理模式的影響

出于節(jié)約監(jiān)管資本的目的,實施內部評級法的銀行都會盡可能地將中小企業(yè)納入零售暴露中,但是滿足零售暴露中小企業(yè)的標準除了企業(yè)規(guī)模和授信總額之外,還需要銀行對這些中小企業(yè)實施組合管理。

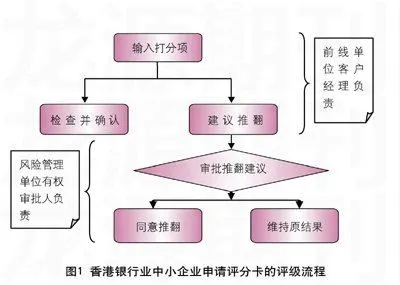

在授信審批階段,香港銀行業(yè)以申請評分的分數設定銀行可以接受的客戶評分標準,將申請評分結果分為“自動審批、自動拒絕和需要人工審批”三種模式,有權審批人以申請評分結果為依據進行最終審批。允許有權審批人推翻申請評分卡的結果,但需要詳細地記錄推翻的理由,特別是針對那些申請評分結果低于最低可接受標準而被“自動拒絕”,最終卻獲得有權審批人同意的個案,需要定期跟蹤并分析這樣的個案與申請評分結果勉強通過最低可接受標準而獲得審批的個案在實際違約率和還款行為上的差異,以發(fā)現申請評分卡設計或使用中存在的缺陷。

對中小企業(yè)的組合管理更多地體現在持續(xù)監(jiān)控、催收預警和內部管理信息報告方面。申請評分和行為評分的分數構成了違約概率分池的基礎,地域、行業(yè)、抵押率、授信產品等因素構成了違約損失率分池的基礎。客觀上為銀行在組合層面精細化管理風險大小不同的風險池提供了支持和依據。對于新客戶,12個月以內,除非評分使用的風險要素有重大改變,否則會有相同的申請評分,12個月以后開始進行行為評分,并按月度進行行為評分。對于老客戶,在增加或減少授信額度,或申請新授信品種方面,要求將最新的申請評分與行為評分的結果作為審批的重要依據。對于行為評分處于“高風險區(qū)間”的中小企業(yè),根據月度監(jiān)控的行為評分變化情況及時采取催收措施。此外,根據各個風險池所處的預期損失矩陣位置及信用風險加權資產值水平,銀行每月可以有針對性地鎖定高風險池,逐一分析風險池內每個客戶的狀況,向高級管理層和董事會匯報。

中小企業(yè)信用風險管理思路的轉變

在缺乏中小企業(yè)風險計量工具的時代,銀行內部不僅難以比較各級機構在統一政策下的差異化尺度,也難以衡量各級機構差異化做法對整個銀行風險加權資產乃至監(jiān)管資本的影響。中小企業(yè)評分卡的實施統一了風險計量的工具,使風險控制過程中的差異化結果變得更加清晰透明,容易監(jiān)控。借鑒香港銀行業(yè)實施內部評級法的經驗,我國商業(yè)銀行應以評分卡的開發(fā)、使用和持續(xù)驗證作為推動中小企業(yè)零售化管理的契機,將未來中小企業(yè)風險管理思路概括為“零售化統一化管理,集中化專業(yè)化計量,分散化差別化實施”。

具體而言,在統籌實施“巴塞爾協議II”和“巴塞爾協議III”的時代,商業(yè)銀行的總行應該根據年度中小企業(yè)業(yè)務增長計劃,相應地確定風險加權資產總量擴張計劃并分解到各個分行,而分行根據本地域內中小企業(yè)業(yè)務增長計劃和風險加權資產總量擴張計劃一步一步向下分解,直至分解到最基層的經營單位。

總行負責開發(fā)統一的申請評分卡和行為評分卡,通過持續(xù)收集評分卡的使用數據,進行評分卡表現(scorecard performance)的驗證,形成從預測到事后驗證預測結果,再根據實際結果修正預測模型的良性循環(huán)。開發(fā)過程應堅持評分卡風險變量選擇的統一性,通過在不同地域內中小企業(yè)的篩選標準(cut-off point)差異化來體現銀行地域風險偏好和針對不同風險程度客戶授信審批的差異化。例如,假設在申請評分卡表現良好的地域內,以300分為審批標準,而在該卡表現較差的地域,則以350分為審批標準。并通過持續(xù)監(jiān)控客戶的還款行為評分來證實這種差異化審批標準的合理性,為日后調整客戶篩選標準提供客觀依據。

圍繞評分卡的全面實施,總行負責制訂評分卡政策體系,包括風險政策陳述中關于中小企業(yè)風險偏好、評分卡管理和使用政策、評分卡操作細則,確定銀行最低可以接受的申請評分標準、不同級別客戶的風險限額、進行催收的行為評分標準等。分行負責根據總行確立的可量化風險偏好和政策要求,結合本地域內的客戶營銷目標,落實到本地域內的中小企業(yè)客戶篩選中去。對于行為評分達到“低風險區(qū)間”的老客戶新增授信申請,縮短審批流程,實現快速審批,提高服務質量。同時,負責根據總行訂立的評分卡使用政策,正確使用評分卡,定期匯集評分卡表現信息,為總行集中化驗證提供數據支持和依據。

總行不負責審批納入零售暴露的中小企業(yè)的授信,將審批權完全下放到分行及支行的有權審批人。但負責對有權審批人的專業(yè)資格進行認定和管理,并定期考核專業(yè)審批人的表現,根據表現進行審批人員的動態(tài)調整。總行也要負責確定各個地域不同風險池中小企業(yè)的利率下限。分行及支行的有權審批人負責根據市場競爭狀況和每個客戶的預期損失狀況,在審批中小企業(yè)授信時同時審批單筆授信的利率水平,保證收益水平與各個風險池風險狀況大體匹配。

(作者單位:中國銀行風險管理總部)