煤炭企業(yè)資本結(jié)構(gòu)與經(jīng)營業(yè)績的實證研究

2011-12-29 00:00:00王暉

會計之友 2011年2期

【摘要】 基于煤炭行業(yè)上市公司經(jīng)驗數(shù)據(jù),文章運用因子分析法綜合評價了煤炭企業(yè)的經(jīng)營業(yè)績,并進一步探討了煤炭企業(yè)資本結(jié)構(gòu)與經(jīng)營業(yè)績之間的關(guān)系。實證結(jié)果表明,煤炭類公司的經(jīng)營業(yè)績與資產(chǎn)負債率呈反向關(guān)系,與長期資本負債率呈正向關(guān)系。雖然呈現(xiàn)明顯差異,但當債務(wù)比例低于30%時,隨著負債比率的上升,經(jīng)營業(yè)績將會顯著提高,企業(yè)應(yīng)適度增加債務(wù)以享受負債價值;而當負債比率超過65%時,則必須調(diào)整資本結(jié)構(gòu),減少債務(wù)比例,降低財務(wù)風險,以提升經(jīng)營績效。

【關(guān)鍵詞】 煤炭企業(yè); 資本結(jié)構(gòu); 經(jīng)營業(yè)績

一、引 言

中國是世界上以煤炭為主要能源的少數(shù)國家之一,煤炭在我國經(jīng)濟建設(shè)和社會發(fā)展中有著重要的地位。近年來,煤炭行業(yè)同其他行業(yè)一樣,進行了一系列的并購、重組、上市等現(xiàn)代企業(yè)資本、財務(wù)方面的運作,資本結(jié)構(gòu)已經(jīng)發(fā)生了深刻的變革。作為煤炭類的上市公司,融資為企業(yè)的發(fā)展、擴張奠定了基礎(chǔ)。此外,當前煤炭企業(yè)資源整合力度不斷加大,企業(yè)間優(yōu)勝劣汰,煤炭資源向優(yōu)勢企業(yè)集中的步伐逐步加快。對煤炭企業(yè)的資本結(jié)構(gòu)與經(jīng)營業(yè)績做出較為客觀的判斷,對發(fā)揮煤炭行業(yè)在國民經(jīng)濟中的基礎(chǔ)作用、保護廣大投資者利益以及提高煤炭企業(yè)自身素質(zhì)都具有積極意義。

自1958年Modigliani和Miller提出MM理論以來,對資本結(jié)構(gòu)的研究已經(jīng)迅速涉及到企業(yè)管理的多個領(lǐng)域,資本結(jié)構(gòu)對經(jīng)營業(yè)績的影響就是其中之一。理論上,資本結(jié)構(gòu)能對公司業(yè)績和企業(yè)持續(xù)發(fā)展起到至關(guān)重要的作用。綜合以往的理論研究,資本結(jié)構(gòu)可以通過多個途徑影響經(jīng)營業(yè)績。首先,從債務(wù)影響這個角度分析,資本結(jié)構(gòu)會提高經(jīng)營業(yè)績。因為債務(wù)利息能夠減輕公司的稅收負擔,企業(yè)負債將提高經(jīng)營業(yè)績。當企業(yè)財務(wù)杠桿固定時,每股息稅前利潤將會隨著息稅前利潤的提高而負擔更少的利息,導(dǎo)致其更快地增長。還有,負債的提高同樣會增加管理者的經(jīng)營壓力,管理者的職業(yè)行為可能更積極一些。其次,信號傳遞理論認為,資本結(jié)構(gòu)決策能影響公司股價,債務(wù)融資將向市場傳遞積極的信號從而刺激股價,因為新的計劃表明公司有較好的資產(chǎn)質(zhì)量,未來發(fā)展可期。而且,債務(wù)融資成本也要低于股權(quán)融資成本,當企業(yè)內(nèi)部融資不能滿足投資需要時,債務(wù)融資規(guī)模將會促進企業(yè)投資規(guī)模的急劇擴張。第三,不同的資本結(jié)構(gòu)必將導(dǎo)致企業(yè)不同的剩余利潤分配權(quán)和剩余控制權(quán),進而影響到公司治理和經(jīng)營業(yè)績。債務(wù)負擔過重將會減少企業(yè)的經(jīng)營業(yè)績,尤其不能按時還本付息時,則表明其陷入了財務(wù)困境。

以往實證研究呈現(xiàn)兩種截然不同的結(jié)果。一種觀點認為公司經(jīng)營業(yè)績與資本結(jié)構(gòu)呈負相關(guān)關(guān)系,另一種觀點則恰恰相反。Masulis和Ronald的研究表明,負債比率在0.23~0.45之間時,財務(wù)水平將對經(jīng)營業(yè)績產(chǎn)生積極地影響。之后,許多實證研究得出了相似的結(jié)論。但是Titman和Wessels的研究表明,負債比率與收益呈現(xiàn)顯著的負相關(guān)。尋求這兩種相矛盾的檢驗結(jié)果的原因是困難的,這可能與不同的時間、地點、條件以及不同的分析過程和檢驗假設(shè)有關(guān)。在我國,對資本結(jié)構(gòu)與經(jīng)營業(yè)績的實證研究同樣得到了相反的兩種結(jié)論。陸正飛和辛宇認為公司收益與資產(chǎn)負債率和短期債務(wù)比率負相關(guān)。王娟和楊鳳林發(fā)現(xiàn),凈資產(chǎn)收益率隨著資本結(jié)構(gòu)的提高而上升。李義超的研究結(jié)果表明,存在最優(yōu)負債區(qū)間。還有一些研究顯示,資本結(jié)構(gòu)與經(jīng)營業(yè)績之間沒有明顯的相關(guān)關(guān)系。

盡管資本結(jié)構(gòu)與經(jīng)營業(yè)績的研究由來已久,本文從以下兩個方面對之進行了拓展。首先,用因子分析法來綜合評價經(jīng)營業(yè)績,這可以避免單一業(yè)績指標(如托賓Q值,凈資產(chǎn)收益率,資產(chǎn)利潤率)評價的一些不足。其次,本文把研究領(lǐng)域限制在煤炭行業(yè),這對于煤炭企業(yè)的資本成本、市場價值、經(jīng)營效率、企業(yè)的經(jīng)營穩(wěn)定性以及煤炭企業(yè)內(nèi)部的法人治理結(jié)構(gòu)有著重大而直接的影響。

二、研究設(shè)計

(一)經(jīng)營業(yè)績評估方法選擇

本文運用因子分析法來評估煤炭企業(yè)的經(jīng)營業(yè)績。多變量大樣本無疑會為科學研究提供豐富的信息,但在大多數(shù)情況下,許多變量之間指標分析可能是孤立的,而不是綜合的。盲目減少指標會損失很多信息,容易產(chǎn)生錯誤的結(jié)論。因此需要找到一個合理的方法,盡量減少原指標所含信息的損失,對所收集的資料作全面的分析。探討存在相關(guān)關(guān)系的變量之間,是否存在不能直接觀察到但對可觀測變量的變化起支配作用的潛在因子,這種分析方法稱為因子分析。根據(jù)因子分析法原理,衡量經(jīng)營業(yè)績的不同指標可以根據(jù)它們之間的相關(guān)性進行分類簡化,相關(guān)性強的同類指標可合成一個共同因子,然后,主要因子綜合起來評價經(jīng)營業(yè)績。

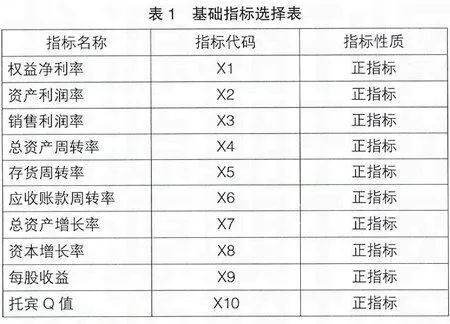

(二)基礎(chǔ)指標選擇

本文以深、滬證券交易所煤炭行業(yè)上市公司作為分析目標變量。考慮到上市公司的治理結(jié)構(gòu)和財務(wù)目標特點,本文在指標的選取上參考了財務(wù)指標評價體系,所選擇的與煤炭企業(yè)經(jīng)營業(yè)績相關(guān)的指標及其性質(zhì)見表1。

(三)數(shù)據(jù)來源和樣本

選擇深、滬證券交易所上市的煤炭開采行業(yè)的28家上市公司作為研究對象,研究窗口為2000—2009年,最終確定的混合樣本共214個。基礎(chǔ)指標數(shù)據(jù)來源于國泰安數(shù)據(jù)庫,部分缺失數(shù)據(jù)通過中國上市公司網(wǎng)(http://www.cnlist.com/)進行了補充。

以2009年數(shù)據(jù)為例,對28家煤炭類上市公司的資本結(jié)構(gòu)進行了統(tǒng)計分析(見表2)。數(shù)據(jù)表明,64.30%公司的資產(chǎn)負債率在30%~65%之間,有18家;有4家公司資產(chǎn)負債率在30%以下,有6家在65%以上。

三、經(jīng)營業(yè)績的因子分析過程

我們使用SPSS軟件來進行數(shù)據(jù)處理。

首先,我們對基礎(chǔ)數(shù)據(jù)是否存在潛在結(jié)構(gòu)、適合因子分析進行了檢驗。檢驗結(jié)果表明,KMO(Kaiser-Meyer-Olkin)的值超過0.6,達到了0.659,說明基礎(chǔ)數(shù)據(jù)適合性較好,能得到較好的因子結(jié)構(gòu)。具體的檢驗結(jié)果見表3。

其次,根據(jù)因子分析結(jié)果,10個基礎(chǔ)指標被合成了4個主要因子,這包含了基礎(chǔ)指標72.79%的信息含量。可將這四個因子命名為F1,F(xiàn)2、F3和F4。其中:F1主要負荷了銷售利潤率、資產(chǎn)利潤率、凈資產(chǎn)收益、每股收益的信息,應(yīng)為經(jīng)營收益性因子;F2主要負荷了總資產(chǎn)增長率和資本增長率的信息,應(yīng)為經(jīng)營發(fā)展性因子;F3主要負荷了存貨周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率和總資產(chǎn)周轉(zhuǎn)率的信息,應(yīng)為經(jīng)營效率性因子;F4主要負荷了托賓Q值的信息,應(yīng)為企業(yè)價值性因子。表4反映了各因子的具體方差貢獻率及累計的方差貢獻率。

最后,采用回歸方法求出因子得分矩陣,得到4個主因子的得分F1、F2、F3、F4,再根據(jù)各因子重要程度來綜合經(jīng)營業(yè)績(用Performance表示)。重要性取決于各因子的方差貢獻率。評估方法見公式(1):

Performance=(F1×34.88%+F2×15.34%+F3×12.50%

+F4×10.07%)/72.79%(1)

四、實證結(jié)果

我們使用了線性模型來實證檢驗煤炭企業(yè)經(jīng)營業(yè)績與資本結(jié)構(gòu)的關(guān)系。具體的線性模型見公式(2)。

Performance=β0+β1Structure+αμ(2)

公式中,Performance代表經(jīng)營業(yè)績,Structure代表資本結(jié)構(gòu),分別用資產(chǎn)負債率和長期資本債務(wù)比來代替,μ代表控制的主要因素。檢驗主要控制了公司規(guī)模、多元化經(jīng)營和年度差異。

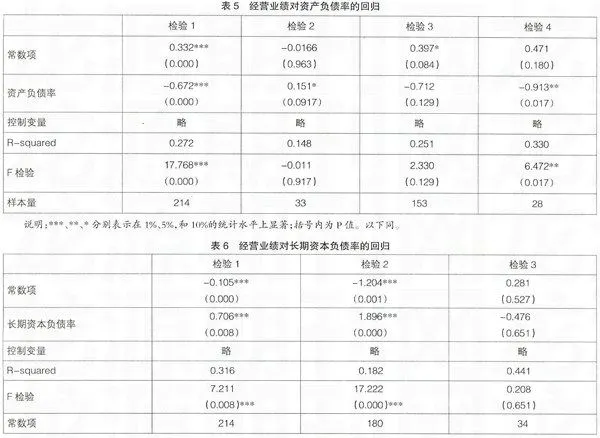

表5和表6分別報告了經(jīng)營業(yè)績對資產(chǎn)負債率和長期資本負債率的回歸結(jié)果,其中檢驗1、2、3和4分別回歸了全部樣本和分組樣本(30%以下,30%~65%,65%以上)數(shù)據(jù)。

實證結(jié)果顯示,煤炭行業(yè)上市公司的經(jīng)營業(yè)績與資產(chǎn)負債率成反比關(guān)系,這一結(jié)論在1%的統(tǒng)計水平上高度顯著。在分組檢驗上,當資產(chǎn)負債率處于30%~65%之間時,回歸結(jié)果不顯著,而當資產(chǎn)負債率低于30%時,資產(chǎn)負債率的上升能提高企業(yè)的經(jīng)營業(yè)績,當超過65%,資產(chǎn)負債率的上升則預(yù)示著經(jīng)營業(yè)績的下降。

雖然資產(chǎn)負債率使用更普遍,但理論上講,長期資本負債率才是嚴格意義的資本結(jié)構(gòu)指標。根據(jù)經(jīng)營業(yè)績與長期資本負債率的檢驗結(jié)果,二者呈現(xiàn)正向關(guān)系,經(jīng)營業(yè)績會隨著長期資本負債率的上升而增加,這一結(jié)果在1%的統(tǒng)計水平上高度顯著。在分組檢驗上,當長期資本負債率處于30%~65%之間時,回歸結(jié)果也不顯著,而當長期資本負債率低于30%時,該指標的上升能提高企業(yè)的經(jīng)營業(yè)績。

五、結(jié) 論

長期以來,理論和實務(wù)界經(jīng)營業(yè)績和資本結(jié)構(gòu)的關(guān)系問題上始終無法取得一致結(jié)論,原因可能是企業(yè)的經(jīng)營業(yè)績受到時空條件、行業(yè)背景等客觀因素的差異影響以及研究者研究設(shè)計的主觀差異影響。

本文局限于煤炭企業(yè),利用深滬證券交易所28家煤炭開采類上市公司2000-2009年214個混合樣本數(shù)據(jù),檢驗了經(jīng)營業(yè)績和資本結(jié)構(gòu)的關(guān)系。實證結(jié)構(gòu)表明,煤炭類公司的經(jīng)營業(yè)績與資產(chǎn)負債率呈反向關(guān)系,與長期資本負債率呈正向關(guān)系。

雖然二者有明顯差異,但當比例低于30%時,隨著資產(chǎn)負債率或長期資本負債率的上升,企業(yè)的經(jīng)營業(yè)績將會顯著提高。因此,當煤炭類企業(yè)負債比率低于30%時,應(yīng)適度增加債務(wù)以享受負債價值,提高企業(yè)經(jīng)營業(yè)績;而當負債比率超過65%時,則必須調(diào)整資本結(jié)構(gòu),減少債務(wù)比例,降低財務(wù)風險,以提升經(jīng)營績效。●

【參考文獻】

[1] 陸正飛,辛宇.上市公司資本結(jié)構(gòu)主要影響因素之實證研究[J].會計研究,1998(8):34-37.

[2] 王娟,楊鳳林.上市公司籌資結(jié)構(gòu)的實證研究[J].經(jīng)濟理論與經(jīng)濟管理,1998(6):23-28.

[3] 李義超.中國上市公司資本結(jié)構(gòu)研究[M].北京:中國社會科學出版社,2003:148-160.

[4] Masulis and Ronald W,“The effect of capital structure change on securityprices:a study of exchange offers,”Journal of Financial Economics,vol.8,pp.139-177,1980.

[5] Itman,S. and R.Wessels,“The Determinant of capital structure choice,”P-Acific-Basin Finance Journal,vol .7 pp.371-403,1988.