應(yīng)用Excel加強(qiáng)業(yè)務(wù)招待費(fèi)納稅風(fēng)險(xiǎn)管理

2011-12-29 00:00:00李慶云

會(huì)計(jì)之友 2011年10期

【摘要】 文章設(shè)想建立一個(gè)業(yè)務(wù)招待費(fèi)納稅風(fēng)險(xiǎn)預(yù)警方程式,把這個(gè)方程式嫁接到Excel上,創(chuàng)建業(yè)務(wù)招待費(fèi)風(fēng)險(xiǎn)預(yù)警模型,對(duì)實(shí)際年度的業(yè)務(wù)招待費(fèi)作預(yù)警分析,建立預(yù)防業(yè)務(wù)招待費(fèi)超支“防火墻”,對(duì)計(jì)劃年度的業(yè)務(wù)招待費(fèi)決策,最終充分用足用好稅前列支業(yè)務(wù)招待費(fèi)這項(xiàng)稅收政策。

【關(guān)鍵詞】 業(yè)務(wù)招待費(fèi); Excel; 納稅風(fēng)險(xiǎn)

企業(yè)業(yè)務(wù)招待費(fèi)列支是企業(yè)管理費(fèi)用中難以把控的費(fèi)用,也是稅務(wù)稽查最容易查處的問(wèn)題。如何在不違背稅法的前提下,自覺(jué)適當(dāng)納稅調(diào)整、承擔(dān)較輕稅負(fù),使業(yè)務(wù)招待費(fèi)最大化合理列支?

一、建立業(yè)務(wù)招待費(fèi)納稅風(fēng)險(xiǎn)預(yù)警方程式

為了防止企業(yè)任意加大業(yè)務(wù)招待費(fèi)列支,減少利潤(rùn),影響企業(yè)所得稅,《企業(yè)所得稅法實(shí)施條例》第四十三條規(guī)定,企業(yè)發(fā)生的與生產(chǎn)經(jīng)營(yíng)活動(dòng)有關(guān)的業(yè)務(wù)招待費(fèi)支出,按照發(fā)生額的60%扣除,但最高不得超過(guò)當(dāng)年銷(xiāo)售(營(yíng)業(yè))收入的5‰,這條規(guī)定借鑒了國(guó)際標(biāo)準(zhǔn),結(jié)合原稅法按銷(xiāo)售收入的一定比例限制扣除的經(jīng)驗(yàn),對(duì)業(yè)務(wù)招待費(fèi)實(shí)行雙重限額扣除標(biāo)準(zhǔn),即:企業(yè)發(fā)生的與生產(chǎn)經(jīng)營(yíng)活動(dòng)有關(guān)的業(yè)務(wù)招待費(fèi)支出*60%≤當(dāng)年銷(xiāo)售(營(yíng)業(yè))收入*5‰,影響納稅年度業(yè)務(wù)招待費(fèi)的因素有:營(yíng)業(yè)收入、按照發(fā)生額的60%扣除額、最高不得超過(guò)當(dāng)年銷(xiāo)售(營(yíng)業(yè))收入的5‰扣除額,假設(shè)某年(營(yíng)業(yè))收入為X,業(yè)務(wù)招待費(fèi)為Y,則允許稅前扣除的業(yè)務(wù)招待費(fèi)為Y*60%≤X5‰,只有當(dāng)Y=X*(5‰/60%)=X*8.3‰時(shí),業(yè)務(wù)招待費(fèi)在銷(xiāo)售(營(yíng)業(yè))收入的8.3‰的臨界點(diǎn)上,企業(yè)在承擔(dān)最小納稅成本條件下,能夠達(dá)到業(yè)務(wù)招待費(fèi)最大化合理列支,要想業(yè)務(wù)招待費(fèi)最大化合理列支,必須完成的營(yíng)業(yè)收入即:X=Y*(60%/5‰)。

二、建立業(yè)務(wù)招待費(fèi)納稅風(fēng)險(xiǎn)預(yù)警及預(yù)決策模型

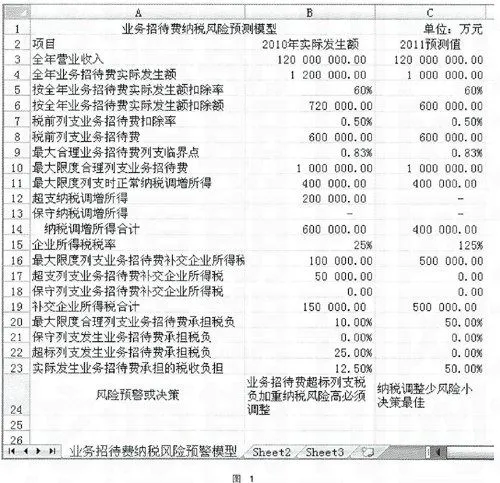

1.創(chuàng)建“業(yè)務(wù)招待費(fèi)納稅風(fēng)險(xiǎn)預(yù)警模型”工作表,把工作表中的sheet1命名為“業(yè)務(wù)招待費(fèi)納稅風(fēng)險(xiǎn)預(yù)警模型”,根據(jù)業(yè)務(wù)招待費(fèi)納稅風(fēng)險(xiǎn)預(yù)警指標(biāo),在相應(yīng)單元格內(nèi)錄入名稱(chēng)。

2.定義單元公式,建立本年度業(yè)務(wù)招待費(fèi)預(yù)警數(shù)學(xué)關(guān)系式。企業(yè)在期末進(jìn)行所得稅匯算清繳時(shí),分別從總分類(lèi)賬或利潤(rùn)表中把“主營(yíng)業(yè)務(wù)收入”和“其他業(yè)務(wù)收入”年末累計(jì)發(fā)生額引用到單元格B3欄,從明細(xì)賬“管理費(fèi)用-業(yè)務(wù)招待費(fèi)”本年累計(jì)發(fā)生額引用到單元格B4欄,B5=60%,B6=B4*B5,B7=0.5%,B8=B3*B7,B9=B7/B5,B10=B3*B9,B11=IF(B4>=B10,B10-B8,IF(B4

=IF(B4

3.定義單元公式,建立計(jì)劃年度業(yè)務(wù)招待費(fèi)預(yù)決策數(shù)學(xué)關(guān)系式。企業(yè)財(cái)務(wù)部門(mén)與公關(guān)部門(mén)共同匡算計(jì)劃年度業(yè)務(wù)招待費(fèi)預(yù)算數(shù)額,“以支定收”,倒推出為了滿足計(jì)劃年度業(yè)務(wù)招待費(fèi)最大化合理列支,企業(yè)應(yīng)該完成的營(yíng)業(yè)收入。假設(shè)計(jì)劃年度最大化合理列支業(yè)務(wù)招待費(fèi)C10=130萬(wàn)元,C3=C10*C5/C7,C4=C10,C4=60%,C6=C4*C5C7=0.5%,C8=C3*C7,C9=0.83%,C11=IF(C4>=C10,C10-C8,IF(C4

/C4,23=C19/C4,24=IF(C4*C5-C8=0,“納稅調(diào)整少、風(fēng)險(xiǎn)小決策最佳”,IF(C4*C5-C8<0,“納稅調(diào)整少、風(fēng)險(xiǎn)小決策保守”,IF(C4*C5-C8>0,“納稅調(diào)整多、風(fēng)險(xiǎn)大應(yīng)放棄此項(xiàng)決策”)))。業(yè)務(wù)招待費(fèi)列支在管理費(fèi)用中屬于稅法有扣除標(biāo)準(zhǔn)的費(fèi)用,企業(yè)應(yīng)該遵照稅法規(guī)定進(jìn)行扣除,避免超支列支帶來(lái)的的過(guò)重稅收負(fù)擔(dān),如圖1所示。

三、對(duì)該模型圖分析

(一)對(duì)企業(yè)本年度實(shí)際發(fā)生的業(yè)務(wù)招待費(fèi)納稅風(fēng)險(xiǎn)預(yù)警分析及控制

1.當(dāng)X=12 000萬(wàn)元,Y=100萬(wàn)元,Y=12 000萬(wàn)元*8.33‰=100時(shí),實(shí)際發(fā)生的業(yè)務(wù)招待費(fèi)與最大化列支業(yè)務(wù)招待費(fèi)是一致的,在作適當(dāng)納稅調(diào)整、承擔(dān)較輕企業(yè)所得稅稅負(fù)即10%的情況下,實(shí)際發(fā)生的業(yè)務(wù)招待費(fèi)達(dá)到最大化合理列支,充分享受了“最高業(yè)務(wù)招待費(fèi)不得超過(guò)當(dāng)年銷(xiāo)售(營(yíng)業(yè))的5‰”的稅收政策。

2.當(dāng)X=12 000萬(wàn)元,Y=60萬(wàn)元,Y

3.當(dāng)X=12 000萬(wàn)元,Y=120,Y>12 000萬(wàn)元*8.33‰時(shí),雖然業(yè)務(wù)招待費(fèi)最大化列支,企業(yè)本年度業(yè)務(wù)招待費(fèi)超支20萬(wàn)元,在所得稅匯算清繳時(shí),會(huì)計(jì)應(yīng)立即自覺(jué)納稅調(diào)增利潤(rùn),如果企業(yè)存在本年度虧損及以前年度虧損問(wèn)題,調(diào)增的利潤(rùn)還可以抵補(bǔ)虧損,不用補(bǔ)交5萬(wàn)元企業(yè)所得稅;如果不自覺(jué)進(jìn)行年度納稅調(diào)整,則會(huì)把企業(yè)納稅風(fēng)險(xiǎn)推向高風(fēng)險(xiǎn)頂端。假設(shè)上述超支業(yè)務(wù)招待費(fèi)的行為在稅務(wù)檢查中被查處,將視為偷稅行為論處,查處金額20萬(wàn)元不僅不能稅前彌補(bǔ)虧損,要求企業(yè)立即補(bǔ)稅5萬(wàn)元,并處補(bǔ)稅金額的50%~5倍的罰款即2.5萬(wàn)元~25萬(wàn)元,按補(bǔ)稅金額的5‰/天交納滯納金,嚴(yán)重的甚至?xí)嫦臃缸铮悇?wù)機(jī)關(guān)還會(huì)順藤摸瓜,至少倒查3—5年企業(yè)的業(yè)務(wù)招待費(fèi),并把企業(yè)列入D級(jí)納稅戶(hù),進(jìn)行定期檢查,重點(diǎn)監(jiān)控,禁止購(gòu)買(mǎi)發(fā)票。企業(yè)超標(biāo)列支業(yè)務(wù)招待費(fèi)的行為將影響業(yè)務(wù)整個(gè)生產(chǎn)經(jīng)營(yíng)活動(dòng),不遵從稅法的代價(jià)是慘重的。因此企業(yè)業(yè)務(wù)招待費(fèi)控制在營(yíng)業(yè)收入的8‰是最佳選擇。

(二)對(duì)計(jì)劃年度業(yè)務(wù)招待費(fèi)決策

當(dāng)Y

【參考文獻(xiàn)】

[1] 周宇偉.EXCEL財(cái)務(wù)管理[M].科學(xué)出版社、北京科海電子出版社,2009:180-181.

[2] 余緒纓.管理會(huì)計(jì)[M].中國(guó)財(cái)政經(jīng)濟(jì)出版社,1990:268-270.

[3] 楊沛山.大學(xué)計(jì)算機(jī)基礎(chǔ)簡(jiǎn)明教程[M].高等教育出版社2008:137-138.