低碳經濟下企業業績評價體系的改進

2011-12-29 00:00:00劉利群

會計之友 2011年10期

【摘要】 低碳經濟關系到人類的可持續發展。企業是社會生產最主要的組織,低碳經濟的發展在很大程度上取決于企業的積極作為,而將低碳經濟發展的要求體現于企業業績評價體系,才能為企業樹立目標導向。文章在對主流業績評價方法進行評述的基礎上,論證平衡計分卡是適合低碳經濟背景的評價方法,對該方法加以改進,最后以示例的方式說明改進的業績評價體系的應用。

【關鍵詞】 低碳經濟; 業績評價; 平衡計分卡

一、引言

低碳經濟逐步從理論研究轉向社會實踐,代表了未來經濟發展的潮流,對企業傳統的戰略目標、經營決策和管理產生了沖擊。企業業績評價是檢驗企業目標完成情況的重要手段,同時為企業的日常經營管理提供了目標和方向。在業績評價中,體現低碳經濟的要求,可以有效地將低碳經濟的理念貫徹到企業的經營活動中。因此如何體現低碳經濟發展的要求,改進企業業績評價方法是低碳經濟實現的基礎之一,是低碳經濟理論和實踐探索中不容忽視的問題。文章提出以低碳經濟為背景,以改進平衡計分卡的維度和評價指標體系為基礎,利用層次分析法確定各指標權重,利用功效系數法對企業業績進行評價的構想,并進行了示例,對低碳經濟下企業業績評價體系的改進進行了初步探索。

二、主流企業業績評價體系的簡要評述

管理大師彼得·F·德魯克曾說過“如果你不評價,你就無法管理”。因此對于企業業績的評價一直是理論和實踐的焦點問題,業績評價方法也不斷地創新發展,其中傳統的財務指標評價體系、經濟增加值和平衡計分卡是目前企業采用較多的方法,具有典型代表意義。

(一)以傳統財務指標為基礎的評價體系

即以傳統的財務指標主要從企業的償債能力、營運能力、盈利能力和成長能力等方面,對企業的經營業績進行評價。這種方法由于比較成熟,依賴的財務指標容易獲得和理解,評價結果明確,因此在很長時間里被企業廣泛采用。該種方法由于過分強調財務評價、不能全面反映企業的目標、受會計方法和政策干擾等原因,受到越來越多的質疑,有被逐漸取代的趨勢。

(二)以經濟增加值為基礎的評價體系

經濟增加值(Economic Value Added,EVA)是美國思騰思特咨詢公司于1991年提出的一種經營業績評價指標。概括地說,是指調整后稅后凈營業利潤減去全部資本成本(包括顧全和債權資本成本)后的凈值。經過多年的完善和發展,EVA已發展成一個集業績評價、財務決策、資本預算、價值評估、薪酬體系、管理激勵等功能于一體的財務管理系統。作為業績評價體系,EVA體現了真實利潤,在一定程度上克服了傳統的利潤指標作為會計核算指標易被人為操縱的缺陷,同時在明確解釋股東價值來源的基礎上,促成管理者(甚至員工)與股東的利益的統一,緩解了委托—代理關系帶來的道德風險。鑒于以上優點,EVA被許多企業采用。

(三)以平衡計分卡為基礎的評價體系

平衡計分卡(Balanced Scorecard,BSC)是美國著名學者羅伯特·卡普蘭和復興方案國際咨詢企業總裁戴維·諾頓于1992年提出的戰略管理業績評價體系。BSC強調財務指標與非財務指標的結合,從財務、客戶、內部業務流程和學習與成長四個維度選取指標評價企業的經營業績,從而全方位協調企業戰略目標和企業經營活動的關系,實現短期利益與長期利益、整體利益與局部利益的均衡。

三、低碳經濟下企業業績評價體系的特點與方法選擇

雖然對于低碳經濟(Low-carbon Economy)的概念有眾多觀點,但一般可以概括為:低碳經濟是一種依靠技術創新和政策措施,實施能源革命,從而較少排放溫室氣體的綠色經濟發展模式,它以低能耗、低污染、低排放和高效能、高效率、高效益(三低三高)為基礎,以低碳發展為發展方向,以減緩氣候變化和促進人類的可持續發展為目標。

企業是社會生產的最主要組織,因此低碳經濟的發展在很大程度上取決于企業的積極作為,而將低碳經濟發展的要求體現于企業業績評價體系,才能為企業樹立目標導向。低碳經濟自身特點決定考慮該背景的業績評價體系應具備以下特點:

(一)重視短期利益與長遠利益的均衡

低碳經濟以人類的可持續發展為目標,依托于技術創新和政策措施。它著眼于長期利益,其發展是一個長期的漸進過程,考慮了低碳經濟背景的業績評價體系必然重視長遠利益,但企業短期目標是獲得利潤最大化,長遠目標的實現必須以短期目標實現為基礎,因此要兼顧短期利益與長期利益。

(二)重視非財務指標的作用

低碳經濟以“三低三高”為基礎,其效果很難用財務指標進行衡量,因此需要構建或選擇非財務指標進行該方面的評價。

(三)重視對企業社會責任承擔的評價

低碳經濟,短期內不能為企業帶來直接的收益,更大程度上體現為企業的一種社會責任,是企業利益相關者權益的一部分,因此,考慮低碳經濟背景的業績評價體系是考慮利益相關者的評價體系。

(四)重視低碳經濟目標與其他目標的結合

促進企業以低碳為目標,必須激發企業發展低碳經濟的內部動力,將低碳概念與企業的內部業務緊密結合起來,才能有效地促動企業時刻考慮低碳目標,并從根本上實現低碳經濟發展的導向。

從上述分析中可見,以平衡計分卡為基礎的業績評價體系更符合低碳經濟背景下業績評價體系的特點,因此對該體系進行改進,從而構建低碳經濟背景下的企業業績評價體系不失為一種較優的選擇,也是有益的嘗試。

四、低碳經濟下以BSC為基礎的企業業績評價體系的改進

傳統的BSC由從財務維度、客戶維度、內部業務維度、學習與成長維度四個方面分別選取指標構建業績評價指標體系,沒有考慮低碳經濟背景。對BSC的改進主要有兩條思路;一是對于BSC維度進行改進;二是對具體的指標進行改進,使其能夠反映低碳經濟的要求。

如上文分析,目前低碳經濟對于企業而言,是新的發展背景,企業業績評價體系一方面保持原有的評價要素;另一方面需要體現新背景的要求,因此可以整合上述兩條思路,即同時改進傳統BSC的維度和具體指標,以體現低碳經濟下對企業評價的新要求。

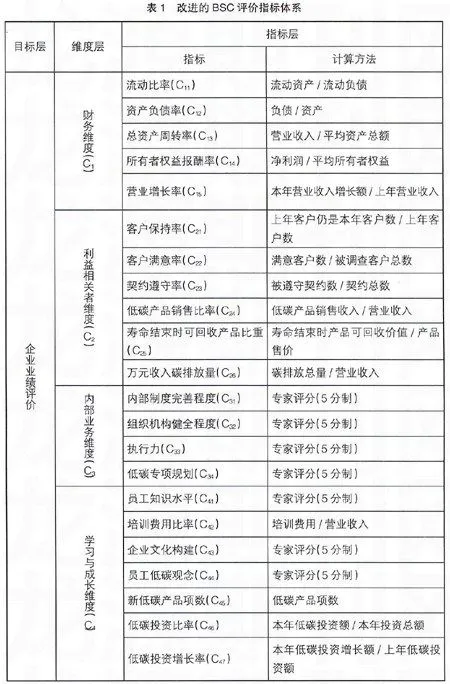

(一)對于BSC維度的改進

傳統的BSC主要重視企業和客戶的利益,缺少對其他利益相關者的考慮。在低碳經濟背景下,將客戶維度改進為利益相關者維度,從而體現企業對社會責任的承擔。需要指出的是,在該維度中,除考慮客戶和低碳經濟對企業社會責任的相關要求外,還要考慮其他利益相關者,而其他利益相關者如債權人、員工、供應商等與企業的利益關系通常通過契約進行約束。所以,對其他利益相關者的保護程度可通過契約遵守率指標考核。

(二)對BSC各維度指標的改進

由于低碳經濟應與企業的各方面相結合,因此,考慮在傳統BSC的財務維度、內部業務維度、學習與成長維度中增加低碳經濟方面的指標。

改進后的BSC評價指標體系如表1所示。

(三)運用層次分析法確定評價指標權重

在企業運用平衡計分卡過程中的一個重要問題是各評價指標權重的確定,由于各企業具有不同的行業、發展階段等特點,評價的側重點也不同,因此指標權重因企業而有所不同。根據平衡計分卡本身具有的評價全面、層次細分的特點,利用層次分析法確定各評價指標是比較適宜的方法。基本步驟如下:

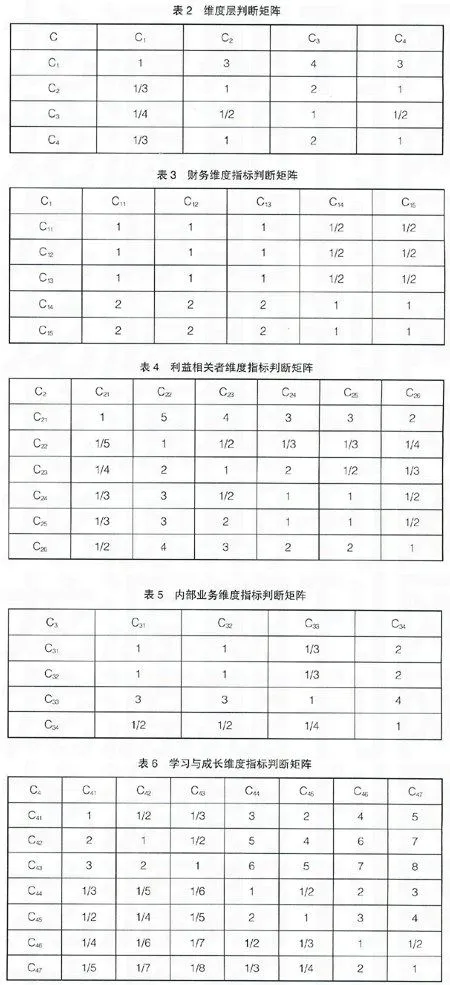

1.構造判斷矩陣。聘請專家對基準層和具體層的指標重要程度分別進行判斷,根據統計結果,采用T.L.Saaty的標度法構造基準層的判斷矩陣。

2.用n次根法將矩陣的各行向量進行歸一化處理。

3.進行一致性檢驗。

4.為使業績評價結果更符合慣例,使指標權重之和為100,即滿分為100分,將層次分析法獲得的權重進行如下處理:

單項指標權重=該指標層次分析法下的權重×所屬維度權重×100

(四)運用功效系數法進行評價

由于在上文構建的平衡計分卡指標體系中,包括財務的和非財務的、定向的和非定量的指標,因此可以運用功效系數法進行業績評價,從而綜合企業中不同的業績因素,進行客觀、公正的評價。

1.評價標準檔次設定和標準系數的確定

設定優秀值、良好值、平均值、較低值和較差值五檔評價標準值,分別根據企業的計劃或相關標準確定各檔評價標準值,并設置對應五檔標準值賦予五個標準系數:1、0.8、0.6、0.4、0.2。

2.指標實際值的計算和檔次評定

根據表1中列示的計算方法計算指標的實際值,并依據標準值確定檔次。

3.單項指標的評分方法

(1)上檔基礎分=指標權數×上檔標準系數;(2)本檔基礎分=指標權數×本檔標準系數;(3)本檔功效系數=(指標實際值-本檔標準值)/(上檔標準值-本檔標準值);(4)調整分=本檔功效系數×(上檔基礎分-本檔基礎分);(5)單項指標得分=本檔基礎分+調整分

4.綜合評分值的確定方法

綜合評分值=Σ單項指標得分

5.業績評價檔次的確定

根據綜合評分值,將業績評價檔次分為5檔:優秀[90,100];良好[80,90];中等[70,80];較差[60,70];很差[0,60]。

五、低碳經濟下改進的以BSC為基礎的企業業績評價體系的應用示例

在上文中以低碳經濟為背景,對BSC的維度、指標體系、權重確定和評分方法分別進行了改進,下面以A企業為例,對低碳經濟下改進的以BSC為基礎的企業業績評價體系進行應用。

(一)平衡計分卡的層次確定

平衡計分卡的層次及指標體系設計如表1所示。

(二)建立判斷矩陣

由企業聘請多位專家對指標的重要程度進行判斷,綜合各位專家的評價,構建判斷矩陣如表2至6所示,各矩陣均通過一致性檢驗。

(三)指標權重確定

計算各項指標權重,結果如表7中“權重”項目所示。

(四)運用功效系數法進行業績評價

1ssMdEUkZEQnE3yxynvoBkg==.運用功效系數法對A企業進行績效評價,各指標得分保留兩位小數,各項指標和綜合得分如表7“得分”項目所示。可見,A企業總得分為80.56分,該企業業績良好偏下。

2.從A企業各維度得分情況看,財務維度的得分為43.16,達到滿分51.552分的83.72%,利益相關者維度的得分為14.31,達到滿分19分的75.32%,內部業務維度的得分為8.33,達到滿分10.50分的79.33%,學習與成長維度的得分為14.76,達到滿分19分的77.63%。可見,企業在體現低碳背景的利益相關者、內部業務和學習與成長等維度的得分均未達到滿分的80%,從而導致企業業績處于良好偏下的水平。●

【參考文獻】

[1] 雷振華.功效系數法在醫藥企業財務預警中的應用[J].財會月刊,2007(5)(理論版):41-43.

[2] 王娟,甄國紅.基于平衡計分卡構建高新技術企業業績評價指標體系[J].財會月刊,2007(5)(理論版):14-16.

[3] 王化成,劉俊勇,孫薇.企業業績評價[M].中國人民大學出版社,2003.

[4] 張坤民,潘家華,崔大鵬.低碳經濟論[M].中國環境科學出版社,2008.