或有事項準則的執行現狀\\存在問題及對策探討

2011-12-29 00:00:00張亮徐蘊怡

會計之友 2011年14期

【摘要】 文章通過對我國上市公司2009年年報的分析,得出結論,或有事項準則在我國上市公司基本上得到了有效的實施,總體執行情況良好,但是上市公司在應用或有事項準則的過程中仍然存在一些值得關注的問題,主要集中在或有事項的信息披露方面,表現為上市公司對于或有事項的相關信息披露不充分、不全面,在對這些問題進行深入分析的基礎上,提出了解決信息披露問題的相應對策,以期提高我國或有事項準則的執行效果。

【關鍵詞】 上市公司; 年報; 或有事項準則; 執行效果

2010年4月26日,財政部、證監會、審計署、銀監會和保監會等五部委聯合發布了《企業內部控制配套指引》(財會[2010]11號),在我國掀起了繼2008年全球金融危機之后的又一股風險管理的熱潮。風險管理已經成為我國企業必須要正視的一個重要問題,而《企業會計準則13號——或有事項》(簡稱或有事項準則)正是規范企業風險導致的不確定事項的確認、計量和披露的準則,因此研究或有事項準則在我國上市公司的實施情況,具有重大的現實意義。那么,或有事項準則的執行情況到底如何,是否存在一些亟待解決的問題,顯然成為業界普遍關注的焦點。

一、我國上市公司2009年度或有事項準則的執行情況

或有事項準則自從2006年正式發布后,2007年和2008年連續兩年在滬深兩市上市公司得到了平穩有效的執行,而2009年是全球金融危機之后的第一年,我國上市公司雖然普遍受到了金融危機的沖擊,但是或有事項準則的整體執行效果良好。下面,筆者將結合滬深兩市上市公司的年報數據予以論述。

(一)我國上市公司2009年度披露或有事項和預計負債的基本情況

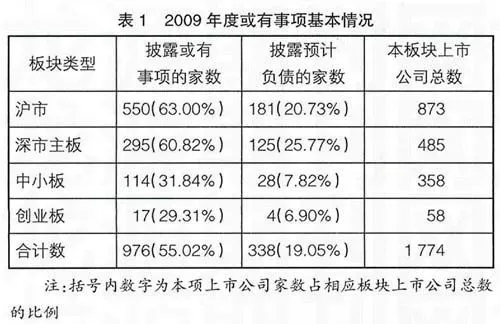

表1是筆者從2009年度上市公司年報中匯總統計出的2009年度上市公司披露或有事項的基本情況。

表1中的統計結果表明,2009年滬深兩市1 774家上市公司中,披露或有事項的上市公司976家,即半數以上的上市公司披露了或有事項,說明或有事項已經成為上市公司普遍存在的一項重要事項;而披露預計負債的上市公司僅有338家,不到上市公司總數的20%,說明上市公司對確認預計負債持謹慎態度。通過對分板塊數據的分析,得出結論:板塊越大,披露或有事項的可能性越大,滬市板塊最大,披露或有事項的可能性高達63%,而創業板最小且推出時間較短,披露或有事項的可能性只有29.31%。預計負債的分板塊分析與或有事項的結論基本一致,在此不再贅述。

(二)我國上市公司2009年度分項目披露預計負債的基本情況

根據統計,2009年末披露預計負債的上市公司338家,共形成預計負債項目417項,平均1.23項/家。其中,滬市181家,形成預計負債項目225項;深市主板125家,形成預計負債項目159項;中小板28家,形成預計負債項目28項;創業板4家,形成預計負債項目5項。2009年末披露的預計負債按具體項目列示情況如表2。

表2的統計結果顯示,2009年度上市公司披露的“未決訴訟”、“產品質量保證”“債務擔保”和“其他”四項預計負債占預計負債項目總數的86.56%,是上市公司披露的主要預計負債項目。相比而言,“虧損合同”、“企業重組義務”、“辭退福利”和“棄置費用”四項預計負債則披露的較少,說明涉及這四項的上市公司較少,屬于不常見預計負債項目。

(三)我國上市公司2009年度預計負債對財務狀況和經營成果的影響情況

筆者從2009年度上市公司年報中匯總分析出2009年度上市公司預計負債對財務狀況和經營成果的影響情況,見表3。

從表3可以看出,2009年度預計負債期末余額合計為919.81億,占資產、凈資產和負債的比例都低于2%,2009年度預計負債本期計提金額為199.86億,占資產和凈資產的比例低于1%,占凈利潤的比例也只有7.41%,因此,2009年度預計負債期末余額和本期計提金額對上市公司的財務狀況和經營成果的影響都較小,沒有對上市公司財務報表造成較大沖擊,說明我國或有事項準則的總體執行情況良好。

二、我國上市公司2009年度或有事項準則執行過程中存在的問題

上述分析表明,我國上市公司2009年或有事項準則的總體執行情況良好,但是,由于執行或有事項準則的時間尚短,上市公司在具體實施過程中還是暴露出了一些問題。下面,筆者結合我國上市公司2009年度財務報告的數據,從具體操作層面對我國上市公司或有事項準則實際運用中存在的問題進行分析。

(一)關于披露預計負債和或有負債的種類問題

或有事項準則規定:企業應當在附注中披露預計負債和或有負債的種類,常見的或有事項包括:未決訴訟或仲裁、債務擔保、產品質量保證(含產品安全保證)、承諾、虧損合同、重組義務、環境污染整治等。但是,或有事項準則并沒有強制要求上市公司必須按照上述常見的或有事項來列示預計負債和或有負債種類,這就導致了在披露過程中出現的一系列不規范的問題。

1.關于披露預計負債種類的問題

年末存在預計負債的338家上市公司中,共有312家上市公司按照常見的或有事項種類,即未決訴訟或仲裁、債務擔保、產品質量保證(含產品安全保證)、承諾、虧損合同、重組義務、環境污染整治等來列示預計負債,占披露或有事項上市公司的92.31%,而另外26家上市公司則按照自己的理解列示預計負債,具有較大的主觀隨意性。即使是按照該標準列示預計負債的上市公司,對于“承諾”和“環境污染整治”兩項的理解也差異較大,只有5家上市公司在預計負債類別中按“承諾”列示,這可能是或有事項準則對于“承諾”的說明不夠詳細導致的。同時,也只有3家上市公司按照“環境污染整治”來列示預計負債,反而按照“棄置費用”列示的居多,這可能是上市公司根據固定資產準則中規定的“初始確認應當考慮將來發生的棄置費用”這一點來考慮的,說明固定資產準則和或有事項準則之間的銜接性不強,準則體系之間的邏輯關系不夠嚴密。另外,預計負債的種類中“其他”類披露過多,2009年度期末存在預計負債的上市公司中共有92項“其他”類的預計負債,占所有預計負債項目的22.06%,原因可能是或有事項準則對于預計負債的種類列示不詳細,要求不明確。

2.關于披露或有負債種類的問題

從披露或有負債的種類來看,80%以上的上市公司在附注中只對“未決訴訟或仲裁”和“債務擔保”兩類或有事項按類別披露,對于其他類或有事項都沒有按具體種類披露,這和或有事項準則對于或有負債種類的列示標準不明確有直接關系。

(二)關于披露預計負債的“可能性”的判斷依據問題

或有事項準則規定,確認預計負債必須滿足“履行該義務很可能導致經濟利益流出企業”這一條件,同時規定“很可能”是指“大于50%但小于或等于95%”的概率區間,但是并沒有明確要求企業披露“很可能”的判斷依據,這就給企業留下了主觀操縱的空間。比如,企業的一項未決訴訟年底尚未結案,企業根據法律顧問的專業判斷得知,該項訴訟很可能敗訴,則符合“很可能”這一判斷標準,但是在實際披露過程中,絕大多數上市公司并沒有給出這樣的專業評價意見,而是主觀判斷其“很可能”,缺乏足夠的客觀判斷依據。

(三)關于披露預計負債的計提基數和計提比例問題

或有事項準則規定了預計負債最佳估計數的具體確認方法,但是并沒有要求企業在附注中披露相關的計提基數和計提比例,這樣報表使用者只能得知最終的計提金額,對于計提基數的選擇和計提比例的判斷是否合理無法判斷。例如,企業在確認產品質量保證費用形成的預計負債金額時,應當將當年的銷售收入等指標作為基數,然后根據以往的經驗數據,再結合技術部門和銷售部門等相關部門專家的意見確定計提比例,以確保計提數的客觀可靠。但是,在存在預計負債的338家上市公司中,有125家上市公司未披露預計負債的計提基數和計提比例,導致了報表使用者無法判斷該項預計負債的計提依據是否合理。

(四)關于預計負債在確認過程中涉及貨幣時間價值的相關問題

或有事項準則規定:企業在確定最佳估計數時,應當綜合考慮與或有事項有關的風險、不確定性和貨幣時間價值等因素,貨幣時間價值影響重大的,應當通過對相關未來現金流出進行折現后確定最佳估計數。然而,準則并沒有給出判斷貨幣時間價值影響重大的指導性原則和現值計算中應采用的折現率標準,這就給上市公司的主觀選擇留下空間。例如,2009年報表顯示,中國石油和中國石化兩家公司2009年度計提的因棄置費用形成的預計負債金額高達110億,選擇不同的折現率對其現值的影響可能高達幾億甚至十幾億,這對中國石油和中國石化的財務狀況的影響非常重大。

(五)關于信息披露中的其他問題

1.關于未披露預計負債的形成原因的問題

或有事項準則明確規定,上市公司應該披露形成預計負債的具體原因。在形成預計負債項目的417項預計負債中,披露了預計負債形成原因的預計負債項目共344項,披露比例82.49%,還存在73項(17.51%)預計負債項目未披露形成原因。

2.關于未披露預計負債的經濟利益流出不確定性說明的問題

或有事項準則明確規定,上市公司應該披露預計負債的經濟利益流出的不確定性說明。在形成預計負債項目的417項預計負債中,披露了預計負債的經濟利益流出的不確定性說明的預計負債項目共289家,披露比例為69.30%,還有128項(30.70%)預計負債項目未披露經濟利益流出的不確定性說明。

三、完善或有事項信息披露的對策

上述分析表明,我國上市公司在執行或有事項準則過程中存在五個方面的問題,主要是由兩個原因導致:一是準則本身的原因,如準則的規定不夠詳細,對披露的要求不夠嚴格;二是上市公司信息披露的原因,上市公司普遍不愿披露或有事項,尤其是其中的預計負債,這主要有兩方面原因:一是或有事項準則沒有明確要求上市公司披露很多相關的細節信息,比如說披露預計負債的計提基數和計提比例問題,那么上市公司就可以不披露;二是上市公司自身不愿披露或有事項和預計負債的相關信息,一來披露該信息會增加披露成本,二來披露該信息會減少操縱利潤的空間。因此,針對這兩個原因,筆者提出了如下解決對策。

(一)完善和細化準則的具體內容,減少上市公司實際操作的隨意性

上述分析指出,或有事項準則本身在某些細節之處考慮的還不夠周全,準則制定機構應該進一步增強準則的可操作性,完善和細化其中的具體條款。

1.明確上市公司披露預計負債和或有負債種類的標準

準則制定機構應當明確上市公司披露預計負債和或有負債種類的標準,可以要求上市公司按照“未決訴訟或仲裁、債務擔保、產品質量保證(含產品安全保證)、承諾、虧損合同、重組義務、棄置費用、辭退福利和其他”等常見的或有事項種類在附注中披露預計負債和或有負債,并且給出各項種類的具體含義,增強準則的可理解性,提高企業在實際運用過程中的可操作性。另外,準則制定機構應該加強相關準則之間的銜接性,以便保持準則體系前后一致。

2.明確上市公司披露“很可能”的判斷依據

對于預計負債,除了準則規定的披露內容外,準則制定機構應當根據或有事項的不同種類,分別制定判斷“很可能”的具體依據,做到每一類或有事項的“很可能”判斷都有據可依。而“很可能”的主要判斷依據應該確定為相關專家的意見,例如,對于未決訴訟或仲裁,企業應當以法律顧問或者律師出具的專業評價意見為依據,判斷該項訴訟是否應確認預計負債;對于產品質量保證,企業應根據以往的經驗數據,再結合企業銷售部門、技術部門和財務部門相關專家的意見作出判斷。同時,應該明確上市披露預計負債的計提基數和計提比例,以提高會計信息的質量。

3.制定判斷貨幣時間價值影響重大的指導性原則和現值計算中應采用的折現率標準

或有事項準則規定如果貨幣時間價值影響重大的,應當通過對相關未來現金流出進行折現后確定最佳估計數,但是準則并沒有明確貨幣時間價值影響重大的指導性原則和現值計算中采用的折現率標準,這才導致了上市公司在這一點運用上的模糊性和隨意性,因此準則制定機構必須明確貨幣時間價值影響重大的指導性原則和現值計算中應采用的折現率標準,以增強上市公司操作的規范性。

(二)從內部提高上市公司信息披露的質量,從外部加強對或有事項信息披露的監管

從前面的分析可以看出,或有事項信息披露不充分的另一個原因是上市公司不愿披露或有事項的相關信息。因此,解決信息披露的問題還必須從上市公司著手,一方面從內部提高其信息披露的意愿和會計處理的能力,另一方面從外部加強對或有事項信息披露的監管和審計。

1.加強上市公司的內部控制建設

《企業內部控制基本規范》第三條指出,財務報告及相關信息的真實完整是內部控制的重要目標,因此加強上市公司的內部控制建設,尤其是會計控制建設對于提高上市公司或有事項信息披露的質量大有裨益。一方面,上市公司應該充分認識到或有事項給企業帶來的財務風險和經營風險,盡量避免訴訟、擔保等或有事項的發生,對于不可避免的或有事項,應該采取集體決策的方式,減少決策失誤的可能性;另一方面,上市公司應該嚴格執行或有事項信息披露的內部審計制度,定期或不定期的對上市公司財務報告進行檢查,提高或有事項信息的透明度,降低財務報告錯漏報的可能性,從而提高或有事項信息披露的質量。

2.加強對或有事項的外部監管和審計力度

政府相關部門(如證監會)作為上市公司信息披露的主管部門應當加強對上市公司或有事項相關信息的監管,不僅要關注或有事項本身,還應重點關注上市公司財務信息中對或有事項的判斷依據和決策程序,對于發現利用或有事項準則操縱利潤的公司要加大懲治力度,并酌情考慮將其計入誠信檔案。會計師事務所作為上市公司的外部獨立審計機構,應當加強對上市公司或有事項信息披露的審計力度,嚴格按照獨立審計準則發表審計意見,特別對于處于盈虧臨界點的上市公司,要謹防其通過或有事項準則調節利潤,達到扭虧為盈的目的,以確保為廣大投資者提供一個安全的投資環境。●

【參考文獻】

[1] 財政部會計司.關于我國上市公司2007年執行新會計準則情況的分析報告[J].會計研究,2008(6):19-30.

[2] 財政部會計司.我國上市公司2008年執行企業會計準則情況分析報告[J].會計研究,2009(7):3-21.

[3] 財政部會計司.我國上市公司2009年執行企業會計準則情況分析報告[J].財務與會計,2010(7):17-22.

[4] 財政部會計司.企業會計準則講解(2008)[M].北京:人民出版社,2008:200-209.

[5] 財政部會計司.企業內部控制規范講解(2010)[M].北京:經濟科學出版社,2008:200-209.