丁字賬在會計核算中的應用

2011-12-29 00:00:00李進

會計之友 2011年14期

【摘要】 丁字賬是學生很熟悉的核算工具,文章將丁字賬應用到應付債券、持有至到期投資的核算中,使學生在短時間內輕松掌握應付債券、持有至到期投資的核算。結合2010年中級會計師《中級會計實務》培訓教材183頁(例11—2)和136頁(例9—4)實例進行闡述,以供廣大學生學習時參閱。

【關鍵詞】 丁字賬; 期初攤余成本; 應付債券; 持有至到期投資

在應付債券、持有至到期投資的會計核算中,經常遇到票面利率與市場利率(實際利率)不一致的情況,這樣就會出現利息調整金額,利息調整金額要在以后各期分攤完畢。各期分攤的利息調整金額是倒擠出來的,因此在處理應付債券業務時需要首先核算出各期“在建工程”、“財務費用”等科目的金額;在處理持有至到期投資業務時需要首先核算出各期“投資收益”的金額,而這都是用期初攤余成本×實際利率,可以說期初攤余成本的核算是此類題型的難點所在,而教材中對期初攤余成本的核算都是采用列表的方法進行核算,同學們普遍感覺列表的方法做起來比較麻煩,還要記住各列數字之間的聯系,這讓學生感到很難掌握,也很容易遺忘。應用丁字賬核算出各期期初攤余成本不失為一種好的方法,將使此類題目化繁為簡,輕松掌握。

一、丁字賬在應付債券核算中的應用

例1:2×11年1月1日,甲公司經批準發行5年期一次還本、分期付息的公司債券,債券利息在每年12月31日支付,該公司債券票面年利率為6%,面值總額為60 000 000元,債券發行價格總額為62 596 200 元,假定債券發行時的市場利率為5%,該債券所籌資金全部用于新生產線建設,該生產線于2×13年12月底完工交付使用。債券溢價采用實際利率法攤銷。

應付債券丁字賬:

(1)2×11年1月1日,發行債券時

借:銀行存款62 596 200

貸:應付債券——面值 60 000 000

應付債券——利息調整2 596 200

將分錄中應付債券面值金額60 000 000和利息調整金額 2 596 200登記在應付債券丁字賬中,即可結算出本期期初攤余成本①=62 596 200

(2)2×11年12月31日,計算利息費用時

由丁字賬可知,2×11年期初攤余成本①=62 596 200;2×11年在建工程=期初攤余成本×實際利率=①×5%=3 129 810;應付利息=60 000 000×6%=3 600 000;可以倒擠出本期利息調整的攤銷額=470 190,登記在分錄的借方。其會計分錄為:

借:在建工程 3 129 810

應付債券——利息調整470 190

貸:應付利息 3 600 000

將分錄中應付債券——利息調整的金額470 190登記在丁字賬的借方,即可結算出下一年的期初攤余成本②=62 126 010

(3)2×11年12月31日,支付利息時

借:應付利息3 600 000

貸:銀行存款 3 600 000

(4)2×12年12月31日,計算利息費用時

由丁字賬可知,2×12年期初攤余成本②=62 126 010;2×12年在建工程=期初攤余成本×實際利率=②×5%=3 106 300.50;應付利息=60 000 000×6%=3 600 000;可以倒擠出本期利息調整的攤銷額=493 699.50,登記在分錄的借方。其會計分錄為:

借:在建工程 3 106 300.50

應付債券——利息調整493 699.50

貸:應付利息3 600 000

將分錄中應付債券—─利息調整的金額493 699.50登記在丁字賬的借方,即可結算出下一年的期初攤余成本③=61 632 310.50。

(5)2×12年12月31日,支付利息時同(3)

(6)2×13年12月31日,計算利息費用時

由丁字賬可知,2×13年期初攤余成本③=61 632 310.50;2×13年在建工程=期初攤余成本×實際利率=③×5%=3 081 615.53;應付利息=60 000 000×6%=3 600 000;可以倒擠出本期利息調整的攤銷額=518 384.47,登記在分錄的借方。其會計分錄為:

借:在建工程3 081 615.53

應付債券——利息調整 518 384.47

貸:應付利息3 600 000

將分錄中應付債券—─利息調整的金額518 384.47登記在丁字賬的借方,即可結算出下一年的期初攤余成本④=61 113 926.03。

(7)2×13年12月31日,支付利息時同(3)

(8)2×14年12月31日,計算利息費用時

由丁字賬可知,2×14年期初攤余成本④=61 113 926.03;2×14年財務費用=期初攤余成本×實際利率=④×5%=3 055 696.30;應付利息=60 000 000×6%=3 600 000;可以倒擠出本期利息調整的攤銷額=544 303.70,登記在分錄的借方。其會計分錄為:

借:財務費用 3 055 696.30

應付債券——利息調整544 303.70

貸:應付利息3 600 000

(9)2×14年12月31日,支付利息時同(3)

將分錄中應付債券——利息調整的金額544 303.70登記在丁字賬的借方,即可結算出下一年的期初攤余成本⑤=60 569 622.33。

(10)2×15年12月31日,歸還債券本金及最后一期利息費用時,為防止誤差的出現,改為倒擠的方法。

2×15年利息調整的攤銷額=2 596 200-470 190-493 699.50

-518 384.47-544 303.70=569 622.33;2×15年財務費用=3 600 000-569 622.33=3 030 377.67其會計分錄為:

借:財務費用 3 030 377.67

應付債券——面值 60 000 000

——利息調整 569 622.33

貸:銀行存款 63 600 000

二、丁字賬在持有至到期投資核算中的應用

20×9年1月1日,甲公司支付價款1 000 000元(含交易費用)從上海證券交易所購入A公司同日發行的5年期公司債券 12 500份,債券票面價值總額為1 250 000元,票面年利率為4.72%,于年末支付本年度債券利息(即每年利息為59 000元),本金在債券到期時一次性償還。甲公司有意圖也有能力將該債券持有至到期,劃分為持有至到期投資,該債券的實際利率為10%。

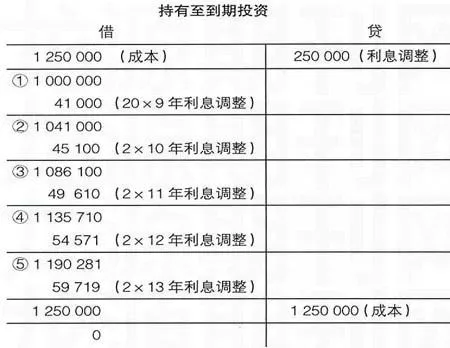

持有至到期投資丁字賬:

(1)20×9年1月1日,購入A公司債券

借:持有至到期投資——成本1 250 000

貸:銀行存款1 000 000

持有至到期投資——利息調整 250 000

將分錄中持有至到期投資成本金額1 250 000和利息調整金額250 000登記在持有至到期投資丁字賬中,即可結算出本期期初攤余成本①=1 000 000

(2)20×9年12月31日,確認A公司債券實際利息收入、收到債券利息

由丁字賬可知,20×9年期初攤余成本①=1 000 000;20×9年應收利息=59 000;投資收益=期初攤余成本×實際利率= 1 000 000×10%=100 000;可以倒擠出本期利息調整的攤銷額=41 000,登記在分錄的借方。其會計分錄為:

借:應收利息59 000

持有至到期投資——利息調整 41 000

貸:投資收益 100 000

借:銀行存款59 000

貸:應收利息 59 000

將分錄中持有至到期投資—─利息調整的金額41 000登記在丁字賬的借方,即可結算出下一年的期初攤余成本②=1 041 000。

(3)2×10年12月31日,確認A公司債券實際利息收入、收到債券利息

由丁字賬可知,2×10年期初攤余成本②=1 041 000;2×10 年應收利息=59 000;投資收益=期初攤余成本×實際利率 =1 041 000×10%=104 100;可以倒擠出本期利息調整的攤銷額=45 100,登記在分錄的借方。其會計分錄為:

借:應收利息59 000

持有至到期投資——利息調整 45 100

貸:投資收益104 100

借:銀行存款59 000

貸:應收利息 59 000

將分錄中持有至到期投資—─利息調整的金額45 100登記在丁字賬的借方,即可結算出下一年的期初攤余成本③=1 086 100。

(4)2×11年12月31日,確認A公司債券實際利息收入、收到債券利息

由丁字賬可知,2×11年期初攤余成本③=1 086 100;2×11年應收利息=59 000;投資收益=期初攤余成本×實際利率= 1 086 100×10%=108 610;可以倒擠出本期利息調整的攤銷額=49 610,登記在分錄的借方。其會計分錄為:

借:應收利息59 000

持有至到期投資——利息調整 49 610

貸:投資收益108 610

借:銀行存款59 000

貸:應收利息 59 000

將分錄中持有至到期投資—─利息調整的金額49 610登記在丁字賬的借方,即可結算出下一年的期初攤余成本④=1 135 710。

(5)2×12年12月31日,確認A公司債券實際利息收入、收到債券利息

由丁字賬可知,2×12年期初攤余成本④=1 135 710;2×12年應收利息=59 000;投資收益=期初攤余成本×實際利率= 1 135 710×10%=113 571;可以倒擠出本期利息調整的攤銷額=54 571,登記在分錄的借方。其會計分錄為:

借:應收利息59 000

持有至到期投資——利息調整 54 571

貸:投資收益113 571

借:銀行存款59 000

貸:應收利息 59 000

將分錄中持有至到期投資—─利息調整的金額54 571登記在丁字賬的借方,即可結算出下一年的期初攤余成本⑤=1 190 281。

(6)2×13年12月31日,確認A公司債券最后一期實際利息收入、收到債券利息時,為防止誤差的出現,改為倒擠的方法。

2×13年利息調整的攤銷額=250 000-41 000-45 100- 49 610-54 571=59 719;2×13年投資收益=59 719+ 59 000= 118 719。其會計分錄為:

借:應收利息59 000

持有至到期投資——利息調整 59 719

貸:投資收益 118 719

借:銀行存款 59 000

貸:應收利息 59 000

借:銀行存款 1 250 000

貸:持有至到期投資——成本1 250 000●

【主要參考文獻】

[1] 財政部會計資格評價中心.中級會計實務[M].經濟科學出版社,2009.