審計風險對審計費用影響的實證分析

2011-12-29 00:00:00鄭瑩

會計之友 2011年19期

【摘要】 文章利用2008年深滬兩市上市公司的有關數據,以Simunic模型為基礎,檢驗了以上市公司資產總額、對外擔保金額、存貨占總資產比重及應收賬款占總資產比重為代表的審計風險因子對審計費用的影響。通過建立回歸模型,對影響審計費用的風險因素進行實證分析后發現,資產總額、對外擔保金額對審計收費產生了影響。

【關鍵詞】 上市公司; 審計風險; 審計收費; 實證分析

一、文獻回顧

審計收費實際上是審計委托人與注冊會計師在審計業務契約中,雙方達成的一項代理費用,其主要由三個部分構成:一是審計固有成本,即執行審計程序全過程中必須花費的成本和機會成本;二是風險成本,主要是由于審計風險的存在而導致的預期損失費用,包括預期訴訟損失和恢復名譽的潛在成本等;三是會計師事務所正常利潤。

審計風險,直觀上理解就是由于審計而產生的風險。但是,審計風險的本質是什么,由于研究者所持立場的不同,結論也不一致,如:美國注冊會計師協會(AICIP)認為審計風險是審計人員對于存在重大錯報的財務報表未能適當地發表意見的風險;加拿大特許會計師協會(CICA)認為審計風險是審計程序未能察覺出重大錯誤的風險。《國際會計準則》認為審計風險是指審計人員對實質上誤報的財務資料可能提供不適當意見的風險。我國的《審計準則》則認為審計風險是會計報表存在重大錯報或漏報,而注冊會計師發表不恰當意見的可能性。這些定義只是說明了審計風險的表面現象,為實務操作提供指引,但并未涉及審計風險的本質。徐政旦和胡春元認為審計風險包括三個層次:一是未能察覺出重大錯誤的風險;二是發表了不適當意見的風險;三是審計主體損失的可能性。實際上,審計風險不僅是一種“主觀”與“客觀”上的偏離,注冊會計師發表了不適當的審計意見,而且還包括一種由于客戶關系對審計人員造成傷害的風險。近二十幾年來,這種風險有日益增長的趨勢。綜上所述,完整的審計風險不僅包括審計過程的缺隙產生的審計結果與實際不相符而產生損失或責任的風險,還包括營業失敗導致公司無力償債,或倒閉所可能對審計人員或組織產生傷害的風險。

由于我國證監會在2001年末才要求上市公司披露審計費用數據,我國在審計收費影響因素方面的研究才能得以開展。我國在研究審計收費方面的文獻,主要有兩類:一類是直接研究審計收費的決定因素;另一類則分別研究公司治理、盈余管理、審計師變更、客戶風險等對審計收費的影響。在第二類的研究中,由于客戶風險因子難以量化,風險因素對審計收費產生的影響及其影響程度大小方面的研究較少。本文擬采用多元線性回歸方法,以深市748只股票2008年年報披露的審計費用作為研究對象,以Simunic模型為基礎,用擔保額、應收賬款占總資產的比率和存貨總額占總資產的比率作為風險因子,結合上市公司資產總額,建立影響上市公司審計收費的風險因子回歸模型,針對影響我國上市公司審計收費的相關風險因素進行實證分析。

二、研究假設

完整的審計風險不僅包括審計過程的缺隙產生的審計結果與實際不相符而產生損失或責任的風險,還包括營業失敗導致公司無力償債或倒閉所可能對審計人員或組織產生傷害的風險。顯然,在審計定價時,審計風險高低會直接影響審計費用的高低。理論上客戶審計風險越大,審計收費越高。但審計風險的內容極為廣泛,而且影響審計風險的因素也很多,可能無法準確直觀地用變量來反映風險大小。因此目前行之有效的研究方法包括利用上市公司自身的經營風險和財務風險來反映審計風險的大小。本文的研究也不例外,借鑒前人的研究成果,引入上市公司擔保額、應收賬款占總資產比率、上市公司存貨占總資產比率、資產總額等指標來描述上市公司的審計風險,并假設審計風險與審計費用成正比例關系。

假設1:上市公司對外擔保額等預計負債與審計費用成正比例關系。我國上市公司一直存在不切合自身能力、盲目提供擔保的問題,給企業的正常生產帶來巨大隱患。鑒于擔保造成的風險,可能致使企業發生巨大損失,所以將上市公司對外擔保額作為衡量風險的因素,考察該審計風險因素對審計費用產生的影響。

假設2:上市公司應收賬款占總資產的比率與審計收費成正比。應收賬款是由于商業信用產生的債權,是財務風險控制中需要關注的重要指標。應收賬款越多,就需要更多的函證和科目測試,因此應收賬款占總資產比重越高,審計成本越高,審計收費也應隨之提高。所以假設應收賬款占總資產比重與審計收費成正比。此外,應收賬款占總資產比重越大,企業的經營風險也越大,審計風險也越高,審計收費也將越大。

假設3:上市公司存貨總額占總資產的比率與審計收費成正比。存貨總額越多,實質性測試也越多,需要的人力物力也越多,審計成本被推高,審計收費增大。此外,存貨比重過高,企業的短期流動性下降,財務風險上升,審計風險增大,審計收費也將越高。

假設4:上市公司資產總額與審計收費成正比。上市公司客戶規模越大,資產總額越高,需要進行審計的經濟業務和會計事項也就越多,固有風險提高,審計測試的范圍越大,審計費用越高,導致審計收費也越高。

三、模型構建和樣本選擇

(一)模型構建

借鑒Smunic(1980)的經典模型,利用最小二乘法,構建以下多元因素回歸分析模型:

Ln(fee)=?墜+?茁1ln(Assents)+?茁2ln(Array)+?茁3Inventory

+?茁4Receive+?著

Ln(fee)——上市公司審計收費的自然對數;

ln(Assents)——上市公司資產總額的自然對數;

In(Array)——上市公司對外擔保總額的自然對數;

Inventory——上市公司存貨總額占總資產的比率;

Receive——上市公司應收賬款占總資產的比率;

(二)樣本選擇

在本文的研究過程中,選取以2008年我國滬、深兩市公司1603家上市公司作為研究對象,以當年發生對外擔保事項為標準進行篩選后,發現2008年末涉及對外擔保事項的上市公司達300家,占到兩市A股上市公司的18.71%,合計擔保金額為78 606 229 767元。所有數據來源于國泰安CSMAR中國上市公司財務報表數據庫、中國上市公司財務報告審計意見數據庫和中國上市公司財務附注數據庫。

四、實證分析及結論

(一)實證結果及分析

本文利用SPSS12.0統計分析軟件對樣本數據進行回歸處理,詳細結果見表1—表5:

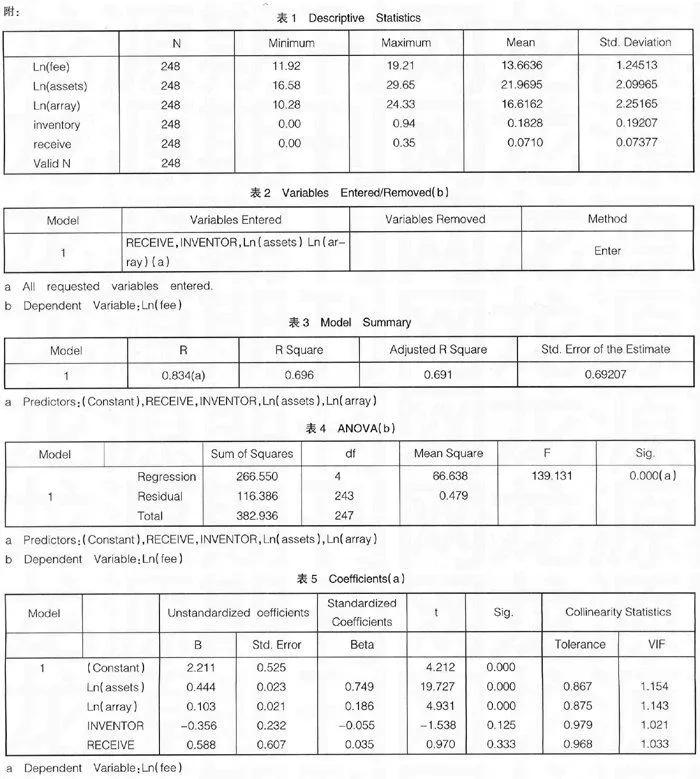

表1是樣本公司的基本情況。用于分析的樣本數據有300個,有效樣本數據為248個(剔除了系統缺失值)。Ln(fee)最小值為11.92,最大值為19.21,平均數為13.66。Ln(Assents)最小值為16.58,最大值為29.65,平均數為21.9695。Ln(Array)最小值為10.28,最大值為24.33,平均數為16.61。Inventory最小值為0,最大值為0.94,平均數為0.1828。Receive最小值為0,最大值為0.35,平均數為0.071。

表2是變量輸入輸出表,方法ENTER指的是全回歸法。

表3反映回歸模型的解釋能力,樣本決定系數為0.696,調整后為0.691,即模型對審計費用的影響因素的解釋能力為69.1%,說明回歸模型有較強的解釋能力。

從表4可以看出,審計收費的回歸模型整體上是高度顯著的(F=139.131;P=0.000)。

表5說明了上市公司總資產、上市公司擔保額與審計收費呈顯著相關,且呈現正相關關系,即上市公司總資產、對外擔保額越大,審計收費越高。但存貨占總資產的比重、應收賬款占總資產的比重與審計收費不顯著相關,說明假設2、3不成立。同時,筆者對上市公司總資產、上市公司擔保額進行了多重共線性的檢驗,方差擴大因子(VIF)值均小于2,認為不存在多重共線性。

(二)結論

本文通過對2008年深滬兩市上市公司的研究,對可能影響我國上市公司審計收費的有關風險因素進行了實證分析,發現上市公司總資產與審計收費呈顯著相關,作為風險因子的上市公司對外擔保額對審計收費也有顯著影響。模型回歸后的F值和調整后的R2表明模型具有較強的解釋能力,各變量的VIF均小于2,說明各個自變量之間不存在多重共線性。但是,上市公司存貨和應收賬款占總資產的比例對審計收費的影響不顯著,這與假設預期不一致,可能是由于注冊會計師受到審計環境和條件的影響,未能對存貨和應收賬款項目加以詳細審計造成的。

【參考文獻】

[1] 劉斌,葉建中,廖瑩毅.我國上市公司審計收費影響因素的實證研究[J].審計研究,2003(1).

[2] 朱小平,余謙.我國審計收費影響因素之實證分析[J].中國會計評論,2004(12).

[3] 蔡吉甫.公司治理、審計風險與審計費用關系研究[J].審計研究,2007(3).

[4] 張繼勛,陳穎,吳璇.風險因素對我國上市公司審計收費影響的分析[J].審計研究,2005(4).

[5] 吳聯生,劉慧龍.中國審計實證研究:1999-2007[J].審計研究,2008(2).